SMM, 10 juin :

Marché des métaux :

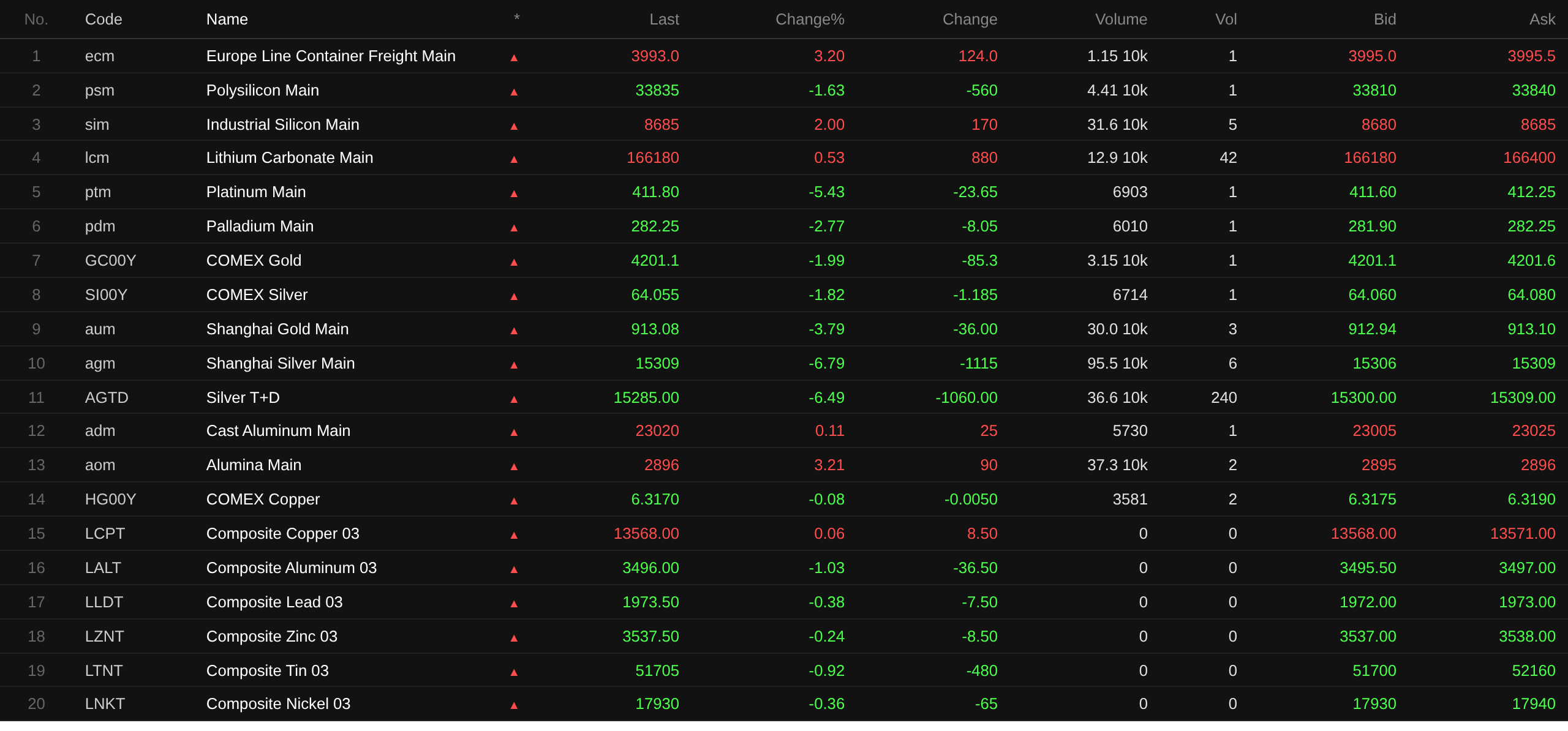

À la clôture de la mi-journée, les métaux de base sur le marché intérieur se sont affaiblis dans l’ensemble. Le plomb du SHFE a reculé de 0,43 %, l’étain du SHFE a chuté de 1,89 %, le nickel du SHFE a perdu 2,29 %, le cuivre du SHFE a légèrement baissé de 0,33 %, l’aluminium du SHFE a cédé 0,85 %, et le zinc du SHFE a glissé de 0,12 %.

De plus, le contrat à terme sur l’aluminium de fonderie le plus traité a progressé de 0,11 %, le contrat sur l’alumine le plus traité a gagné 3,21 %, le contrat sur le carbonate de lithium le plus traité a ajouté 0,53 %, le contrat sur le silicium métal le plus traité a augmenté de 2 %, tandis que le contrat à terme sur le polysilicium le plus traité a baissé de 1,63 %.

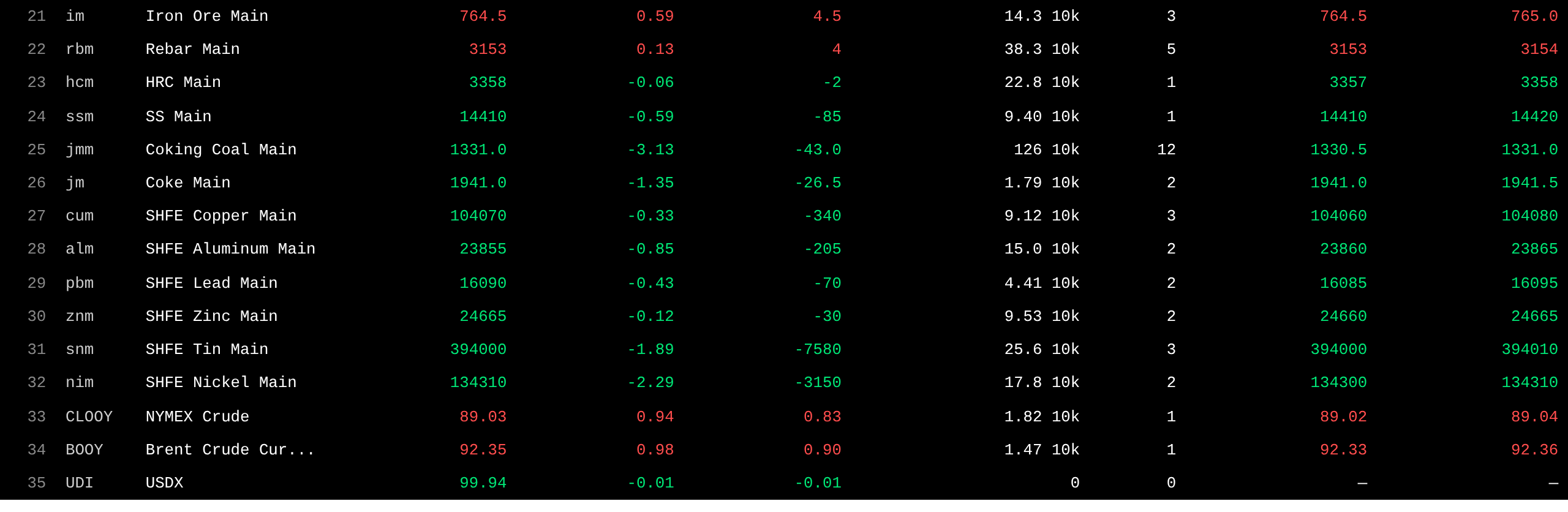

Les métaux ferreux ont principalement baissé. Le minerai de fer a augmenté de 0,59 %, les barres d’armature ont ajouté 0,13 %, les bobines laminées à chaud (HRC) ont légèrement reculé, et l’acier inoxydable a cédé 0,59 %. Dans le segment du charbon à coke et du coke, le contrat sur le charbon à coke le plus traité a chuté de 3,13 %, et le contrat sur le coke le plus traité a baissé de 1,35 %.

Sur les métaux de base à l’étranger, à 11h39, les métaux du LME étaient presque tous en baisse. Le cuivre du LME a légèrement augmenté de 0,06 %, l’aluminium du LME a baissé de 1,03 %, le plomb du LME a cédé 0,38 %, le zinc du LME a reculé de 0,24 %, l’étain du LME a perdu 0,92 %, et le nickel du LME a glissé de 0,36 %.

Dans les métaux précieux, à 11h39, l’or COMEX a chuté de 1,99 %, touchant un plus bas intrajournalier de 4 195,5 $/oz, tandis que l’argent COMEX a baissé de 1,82 %. Sur les métaux précieux domestiques, le contrat le plus traité de l’or SHFE a reculé de 3,79 %, et le contrat le plus traité de l’argent SHFE a plongé de 6,79 %. Ilya Spivak, responsable macro mondiale chez Tastylive, a noté que les vrais moteurs résident dans l’évolution des anticipations concernant la politique de la Réserve fédérale américaine, la hausse des rendements et un dollar américain plus fort. « Je pense que tous ces facteurs pèsent sur l’or », a-t-il déclaré. Spivak a ajouté que si l’or passe sous la barre des 4 100 $, les niveaux de support changeraient fondamentalement, et d’ici la fin de l’année, nous pourrions envisager le prochain seuil de 3 500 $. (Jin10 Data APP)

Pendant ce temps, à la clôture de la mi-journée, le contrat à terme sur le platine le plus traité a chuté de 5,43 %, et le contrat à terme sur le palladium le plus traité a baissé de 2,77 %.

À la clôture de la mi-journée, le contrat à terme sur le fret conteneurisé Europe le plus traité a grimpé de 3,2 % pour atteindre 3 993 points.

À 11h39 le 10 juin, quelques cotations à la mi-journée des contrats à terme :

Marché au comptant et fondamentaux

Zinc : Aujourd’hui, les prix de transaction du zinc #0 se sont concentrés dans la fourchette de 24 575-24 745 yuans/tonne, le Shuangyan a été principalement traité entre 24 675 et 24 835 yuans/tonne, et les transactions du zinc #1 se situaient entre 24 505 et 24 675 yuans/tonne. En début de séance, le marché cotait des primes de 20-30 yuans/tonne par rapport au prix moyen SMM, sans cotation contre le contrat à terme pour l’instant...

Contexte macroéconomique

Côté Chine :

[Bureau national des statistiques (NBS) : l’IPC de mai a augmenté de 1,2 % en glissement annuel, l’IPP a augmenté de 3,9 % en glissement annuel, l’IPP continuant d’augmenter] Les données du NBS montrent qu’en mai 2026, l’indice national des prix à la consommation (IPC) a augmenté de 1,2 % en glissement annuel. Plus précisément, l’IPC urbain a augmenté de 1,3 % en glissement annuel, tandis que l’IPC rural a augmenté de 1,1 % en glissement annuel ; les prix des produits alimentaires ont baissé de 1,7 % en glissement annuel, tandis que les prix des produits non alimentaires ont augmenté de 1,9 % en glissement annuel ; les prix des biens de consommation ont augmenté de 1,6 % en glissement annuel, tandis que les prix des services ont augmenté de 0,8 % en glissement annuel. Sur la moyenne janvier-mai, l’IPC national a augmenté de 1,0 % en glissement annuel. En mai, l’IPC national a légèrement reculé de 0,1 % en variation mensuelle. En mai 2026, l’indice national des prix à la production (IPP) de la Chine a augmenté de 3,9 % en glissement annuel et de 0,5 % en variation mensuelle. L’indice des prix d’achat des producteurs industriels a augmenté de 5,8 % en glissement annuel et de 1,3 % en variation mensuelle. Sur la moyenne janvier-mai, l’IPP a augmenté de 1,0 % en glissement annuel, tandis que l’indice des prix d’achat a augmenté de 1,6 % en glissement annuel. Au sein de l’indice des prix d’achat en mai, les hausses de prix ont été menées par les métaux non ferreux et les fils (22,0 %), les matières premières chimiques (11,8 %), les combustibles et l’énergie (10,0 %), les matières premières textiles (2,5 %) et les métaux ferreux (0,3 %) ; parallèlement, des baisses ont été observées pour les matériaux de construction et les produits non métalliques (-5,5 %) et les produits agricoles et dérivés (-1,6 %). Dong Lijuan, statisticienne en chef du département urbain du Bureau national des statistiques (NBS), a commenté les données de l’IPC et de l’IPP pour mai 2026.

La Banque populaire de Chine (PBOC) a effectué une opération de reverse repo à 7 jours de 159 milliards de yuans à un taux de 1,4 %, inchangé par rapport à l’opération précédente. Aucune échéance de reverse repo n’est arrivée à maturité aujourd’hui.

Dollar américain :

À 11h39, l’indice du dollar américain a glissé de 0,01 % à 99,94. Le regain de conflit entre les États-Unis et l’Iran a fait monter à la fois le dollar et les prix du pétrole, exacerbant les inquiétudes du marché concernant l’inflation et les hausses de taux. Les marchés attendent les données clés sur l’inflation américaine pour évaluer la position de politique monétaire de la Réserve fédérale. (Jinshi Data APP)

À 20h30, heure de Pékin, ce soir, le Bureau of Labor Statistics publiera les données de l’IPC de mai. Il s’agit également des données d’inflation les plus surveillées avant la réunion de politique monétaire du nouveau président de la Fed, Warsh, la semaine prochaine. Selon les prévisions, quatre institutions, dont Goldman Sachs, UBS, Deutsche Bank et Morgan Stanley, anticipent un IPC global en glissement annuel pour mai dans la fourchette de 4,17 % à 4,3 %, toutes supérieures aux 3,81 % d’avril . Cependant, leurs prévisions de l’IPC de base en variation mensuelle sont généralement inférieures au consensus du marché. (Wall Street CN)

Selon l’outil CME FedWatch, la probabilité que la Fed maintienne ses taux inchangés jusqu’en juin est de 98,2 %, tandis que la probabilité d’une baisse cumulative de 25 points de base est de 1,8 %. La probabilité que la Réserve fédérale américaine maintienne ses taux d’intérêt inchangés jusqu’en juillet s’élève à 85,8 %, tandis que la probabilité d’une hausse cumulative de 25 pb est de 12,6 %, et celle d’une baisse cumulative de 25 pb est de 1,6 %.

CSC Financial a souligné qu’à court terme, la probabilité d’une hausse des taux de la Fed reste faible, et les inquiétudes du marché concernant le resserrement de la Fed se situent principalement au niveau des anticipations, fondées sur l’hypothèse d’une inflation américaine persistante et d’un marché du travail toujours tendu. Les données du CME FedWatch montrent que les marchés hors de Chine s’attendent à ce que la hausse des taux de la Fed la plus probable commence à la fin octobre 2026. Le resserrement actuel de la liquidité mondiale et l’ajustement des marchés représentent une réaction anticipée aux attentes d’une hausse des taux de la Fed au quatrième trimestre. Pour le marché obligataire chinois, l’augmentation des anticipations de resserrement de la Fed n’est pas un facteur négatif. Le marché obligataire chinois est relativement indépendant et présente une corrélation relativement faible avec les emprunts du Trésor américain. De plus, compte tenu de l’abondante liquidité en Chine, le resserrement attendu de la liquidité hors de Chine et l’ajustement des marchés actions pourraient ne pas exclure la possibilité de diriger les capitaux vers le marché obligataire, soutenant les niveaux actuels des obligations à longue échéance. À l’avenir, le rendement de l’emprunt d’État chinois à 10 ans devrait continuer de fluctuer autour de la barre de 1,70 % ; un passage sous les 1,70 % nécessiterait encore l’émergence d’informations nationales supplémentaires.

Publications de données :

Aujourd’hui, les données suivantes seront publiées : IPC non ajusté de mai aux États-Unis en glissement annuel, IPC désaisonnalisé de mai aux États-Unis en variation mensuelle, IPC de base désaisonnalisé de mai aux États-Unis en variation mensuelle, IPC de base non ajusté de mai aux États-Unis en glissement annuel, la décision de taux d’intérêt de la Banque du Canada prévue le 10 juin, et la masse monétaire M2 de mai en Chine en glissement annuel (en attente). En outre, il faudra surveiller : l’annonce de la décision de taux de la Banque du Canada ; et une conférence de presse sur la politique monétaire du gouverneur de la Banque du Canada, Tiff Macklem, et de la première sous-gouverneure, Carolyn Rogers.

Pétrole brut :

À 11h39, les deux indices de référence du pétrole ont augmenté, le WTI en hausse de 0,94 % et le Brent en hausse de 0,98 %. Les inquiétudes renouvelées concernant l’offre, liées au conflit qui a repris au Moyen-Orient, ainsi que la baisse des stocks de pétrole brut aux États-Unis, ont soutenu les prix du pétrole.

Données : stocks de pétrole brut de l’API américain pour la semaine terminée le 5 juin : -9,119 millions de barils (prévu -3,421 millions, précédent -6,757 millions). Stocks d’essence de l’API américain pour la semaine terminée le 5 juin : -1,191 million de barils (prévu -614 000, précédent 3,454 millions). (Jin10 Data APP)

En outre, l’Agence américaine d’information sur l’énergie (EIA) a déclaré mardi, heure locale, qu’en raison de la perte de plus de 11 millions de barils par jour de production de pétrole brut au Moyen-Orient causée par le conflit, les grands pays consommateurs puisent dans leurs stocks à un rythme sans précédent pour combler le déficit d’offre, et les stocks de pétrole de l’OCDE se dirigent vers leurs niveaux les plus bas depuis au moins 2003. L’EIA a indiqué que, selon son hypothèse actuelle selon laquelle l’activité de navigation dans le détroit d’Ormuz n’est pas susceptible de revenir aux niveaux d’avant-conflit avant début 2027, les stocks totaux de pétrole de l’OCDE tomberont juste en dessous de 2,3 milliards de barils d’ici décembre. (Jin10 Data APP)

Aperçu du marché au comptant :

►

►

►

►

►

►

►

►

►

►

![Le plomb du LME a touché un creux avant de légèrement reculer, le plomb du SHFE a manqué d'élan haussier et son centre s'est replié [SMM Lead Morning Meeting Summary]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)

![Les vents contraires macroéconomiques ont pesé, les prix de l'étain ont reculé après une hausse rapide, et les transactions au comptant de l'étain se sont enlisées dans un dilemme « prix élevés freinant la demande » [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![Les données ADP inférieures aux attentes, le zinc du LME maintient une tendance fluctuante [Compte-rendu de la réunion matinale SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)