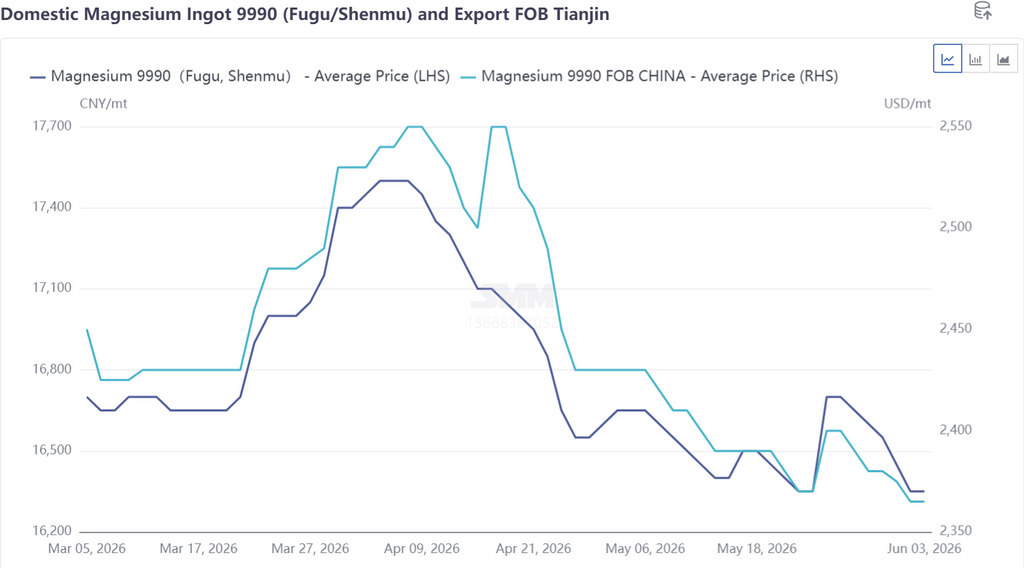

En mai 2026, les prix du magnésium ont évolué latéralement dans une fourchette de 16 300 à 16 700 yuans/mt, avec un prix moyen mensuel de 16 516 yuans/mt, en baisse de 3,21 % en glissement mensuel. L'amplitude des variations de prix a continué de se réduire en mai, le marché étant pris dans un dilemme entre hausse et baisse, la tendance étant conjointement déterminée par deux facteurs clés : les fondamentaux de l'offre et de la demande et le soutien des coûts. L'offre et la demande ont maintenu un équilibre dynamique. Grâce à l'amélioration de la production et des ventes de semi-coke, les fonderies de magnésium primaire ont connu un allègement marginal de la pression sur les capitaux, et la volonté des producteurs de vendre à bas prix pour récupérer les fonds de matières premières s'est affaiblie, soutenant les cotations au comptant. La divergence de la structure des stocks est devenue marquée : pendant la phase de hausse des prix, les grandes fonderies ont réussi à déstocker, tandis que les petites et moyennes entreprises suiveuses ont subi une accumulation passive des stocks ; pendant la phase de repli, les usines de taille moyenne ont expédié en offrant des baisses de prix pour sécuriser les commandes, tandis que les grandes usines ont ajusté leurs cotations de manière flexible en fonction des contrats à terme, et le flux et reflux des stocks ont maintenu l'équilibre offre-demande du marché. Côté coûts, un soutien plancher efficace s'est formé lorsque les prix au comptant se sont rapprochés de la ligne de coût de fusion, limitant le pessimisme du marché et comprimant davantage la marge de baisse des lingots de magnésium, contraignant finalement les baisses marquées et aboutissant à l'évolution latérale observée tout au long du mois.

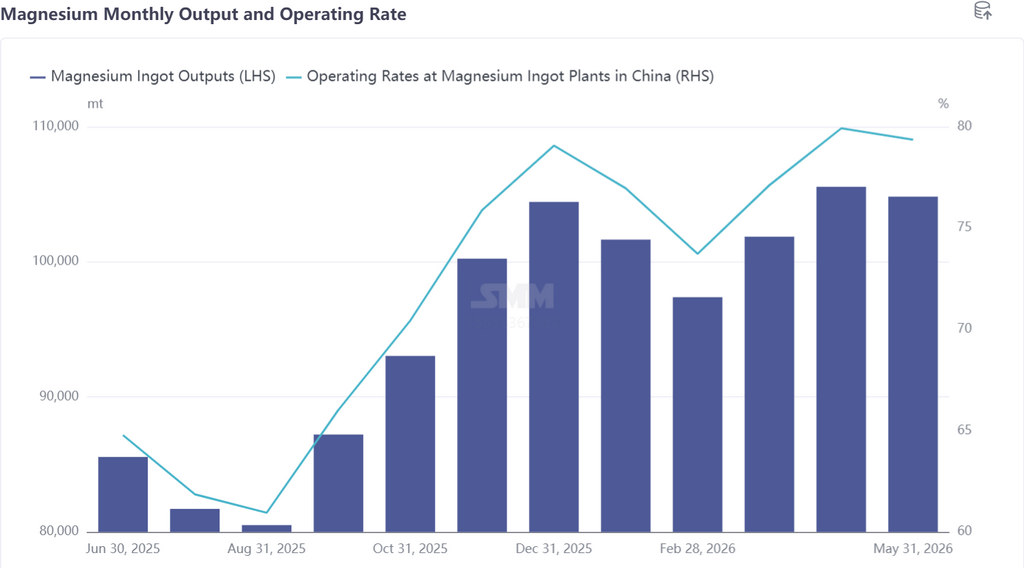

En mai 2026, la production de magnésium primaire a reculé de 0,69 % en glissement mensuel. La production a divergé selon les régions en mai, avec des maintenances concentrées dans certaines fonderies des principales zones de production pesant sur la production totale, tandis que les entreprises du Xinjiang et de l'Anhui ont augmenté leur production, réduisant dans une certaine mesure le déclin de la production. Plus précisément, la plupart des fonderies de magnésium primaire ont maintenu une production stable en avril. Une fonderie du Shaanxi a arrêté pour maintenance début mai, tandis qu'une autre entreprise du Shaanxi a légèrement augmenté sa production journalière. Une entreprise du Shanxi a effectué une maintenance de routine en fin de mois, réduisant la production d'environ 100 mt, tandis qu'un autre producteur du Shanxi a légèrement augmenté sa production. Une entreprise respectivement au Heilongjiang, en Anhui et au Xinjiang a légèrement augmenté sa production, tandis qu'une autre fonderie au Xinjiang a interrompu sa production pendant tout le mois. Globalement, les réductions de production du marché ont dépassé les augmentations, et la production totale de magnésium primaire en mai a légèrement reculé.

En ce qui concerne juin, les prix du magnésium devraient maintenir un équilibre fragile soutenu par les coûts de production. Historiquement, la demande à l'exportation en juin tend à se replier, ce qui pourrait rompre l'équilibre actuel des prix et ajouter une pression baissière sur les prix du magnésium. Pesées par les conditions du marché, certaines fonderies prévoient d'organiser des maintenances fin juin ; cependant, de nouvelles capacités continuent d'entrer en service, et combinées aux reprises de production des installations en maintenance en mai, la production de lingots de magnésium en juin devrait être globalement stable en glissement mensuel.

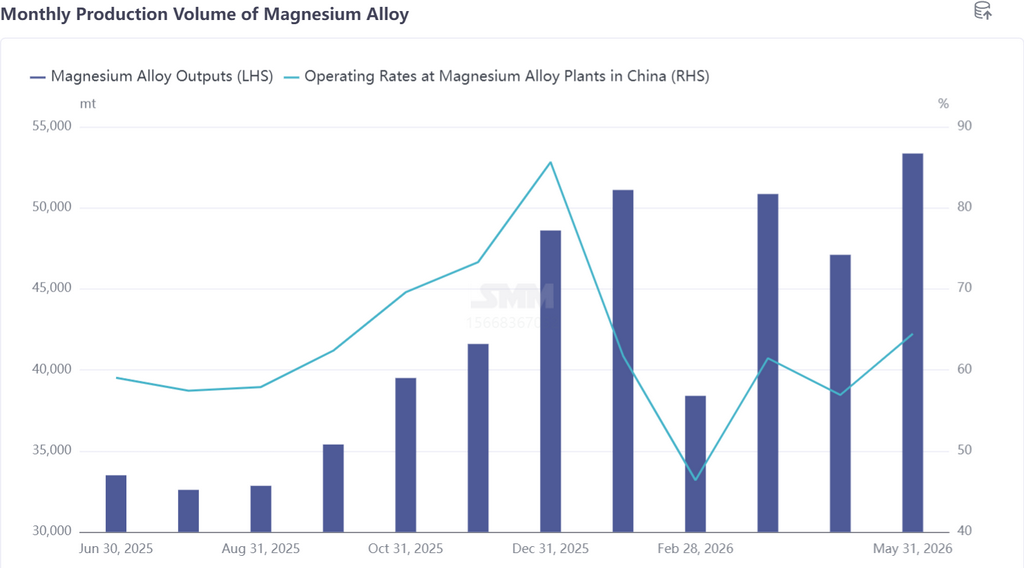

En mai 2026, la production d'alliages de magnésium en Chine a augmenté de 13,27 % en glissement mensuel, plusieurs producteurs d'alliages de magnésium ayant successivement accru leur production au cours du mois, entraînant une croissance rapide de la production. Par région productrice, l'Anhui, le Shaanxi et le Shanxi ont mené les gains de production, un producteur de magnésium primaire au Shaanxi ayant mis en service avec succès une nouvelle ligne de production d'alliages de magnésium. En perspective pour juin, les commandes d'alliages de magnésium pour l'automobile s'améliorent régulièrement, tandis que les commandes de deux-roues restent atones. La demande en aval globale progresse de manière constante, soutenant la croissance continue de la production d'alliages de magnésium.

En juin, la configuration offre abondante-demande faible sur le marché du magnésium ne devrait pas s'améliorer. Durant la première décade, les prix du magnésium ont temporairement poursuivi la tendance fluctuante et stagnante de mai. Pénalisé par l'affaiblissement du commerce extérieur, le plancher des prix s'est progressivement abaissé, et le marché dans son ensemble est entré dans une tendance baissière fluctuante. Fin juin, les prix du magnésium ont continué de baisser, comprimant régulièrement les marges bénéficiaires des fonderies. Les bénéfices de production de l'industrie se sont progressivement rapprochés du seuil de rentabilité, et la pression sur la production et l'exploitation de la plupart des fonderies a considérablement augmenté. Dans ce contexte, les anticipations

de maintenance ont continué de s'intensifier, et les plans d'arrêts de production pour éviter les risques et de réductions de production pour soutenir les prix devraient se concrétiser de manière concentrée. Côté offre, les attentes croissantes de contraction de l'offre peuvent efficacement atténuer la pression actuelle du marché liée à l'offre abondante et la demande faible, formant un soutien plancher temporaire pour les prix du magnésium en baisse persistante et limitant la marge de recul supplémentaire. À long terme, la R&D et la commercialisation continues de divers alliages de magnésium continuent d'exploiter le potentiel de demande en aval. L'industrie entrera dans une phase d'expansion simultanée de l'offre et de la demande, et la situation actuelle de surproduction pourrait s'inverser à l'avenir.

![Geely a dévoilé l'ensemble motopropulseur électrique intelligent Thunder 16-en-1, dont le carter en alliage de magnésium l'a aidé à décrocher deux records du monde Guinness [enquête SMM]](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)

![Développement des ressources, percées technologiques et commercialisation avancent main dans la main dans l'industrie nord-américaine du magnésium [SMM survey]](https://imgqn.smm.cn/usercenter/rUQIB20251217171723.jpeg)

![Tenue solide, puis consolidation aux sommets ; configuration d’offre forte et de demande faible inchangée [SMM Magnesium Weekly Review]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)