Les exportations de magnésium ont connu un repli saisonnier en avril, la résonance entre la demande intérieure et extérieure soutenant la dynamique de croissance sur l’année

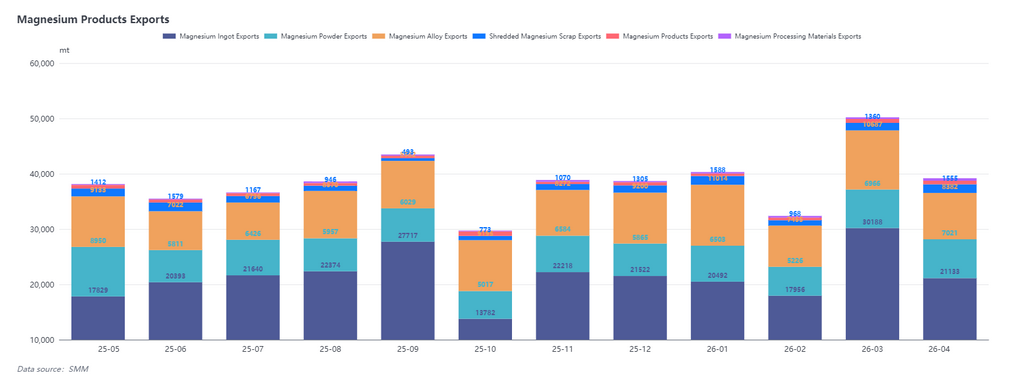

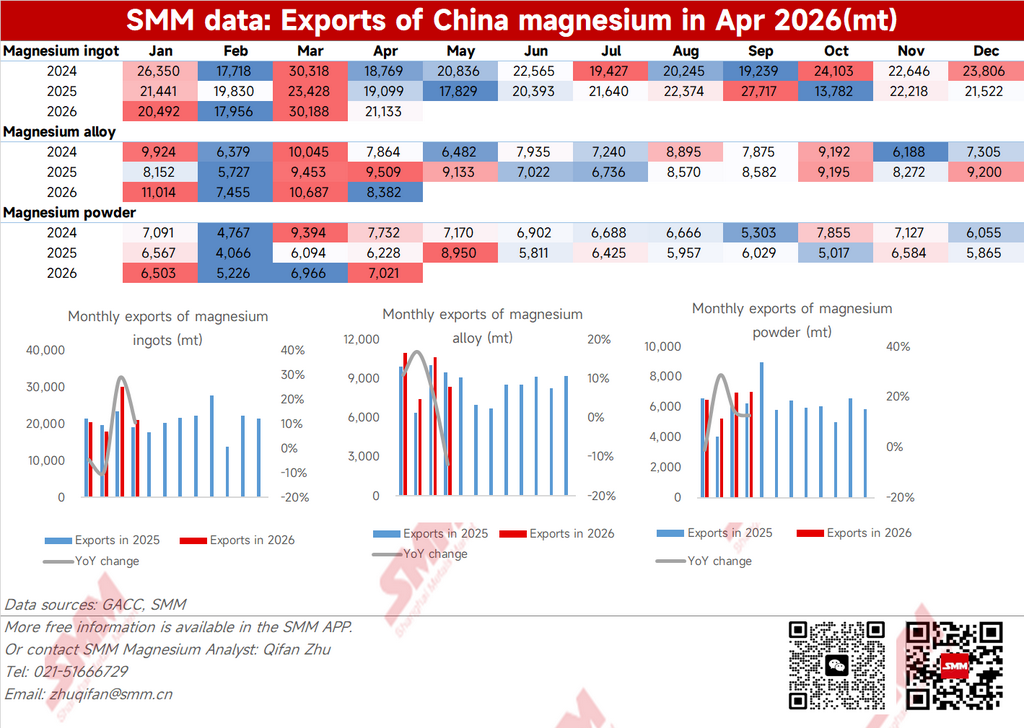

En avril 2026, les exportations chinoises de produits à base de magnésium ont totalisé 39 000 t, en baisse de 21,9 % sur un mois et en hausse de 2,7 % sur un an. Les exportations cumulées de janvier à avril 2026 ont atteint 162 000 t, en hausse de 9,6 % sur un an. D’un point de vue des données, les exportations ont fortement bondi en mars, absorbant en partie la demande de février et avançant certaines commandes des deux mois suivants, ce qui fait du repli d’avril un phénomène normal. Globalement, les volumes exportés en 2026 sont restés au-dessus de ceux de l’an dernier, signe de facteurs plus favorables sur le marché export cette année et d’une tendance générale en amélioration.

Les principaux facteurs favorables aux exportations ont été : premièrement, la poursuite des progrès des technologies de moulage sous pression et de coulée en fusion des alliages de magnésium, l’Europe et l’Amérique du Nord développant activement les procédés associés, ce qui stimule la demande d’alliages de magnésium et de produits granulés ; deuxièmement, le rebond de la production et des ventes de véhicules à énergies nouvelles (NEV) en aval, notamment en Europe où la consommation de magnésium automobile a progressivement augmenté après avoir surmonté l’impact de la crise tarifaire ; troisièmement, la politique de début d’année sur les biens à double usage visant le Japon a, à rebours, stimulé la demande de constitution de stocks, maintenant les volumes exportés vers le Japon à un niveau élevé tout au long du T1 et parmi les premiers du marché asiatique.

Divergence des exportations de produits au magnésium en avril : le lingot est resté stable, la poudre a légèrement progressé, l’alliage a reculé

Par produit, les exportations de lingots de magnésium sont restées à des niveaux normaux en avril, tandis que celles d’alliages de magnésium ont reculé.

En avril 2026, les exportations de lingots de magnésium se sont élevées à 21 000 t, en baisse de 30 % sur un mois et en hausse de 7,12 % sur un an en cumul. Les exportations d’avril ont principalement correspondu à des expéditions sur des commandes antérieures. De mi à fin mars, les appels d’offres en aval de l’industrie de l’aluminium ont été relativement concentrés, soutenant les exportations de lingots au niveau moyen mensuel. Certaines commandes du Moyen-Orient n’ont pas été expédiées en raison de taux de fret maritime élevés et ont été pour la plupart reportées à mai. Les nouvelles commandes export en avril ont été globalement limitées, et les exportations ont conservé une tendance stable.

En avril 2026, les exportations de poudre de magnésium ont atteint 7 021 t, en hausse de 0,79 % sur un mois et de 12,02 % sur un an en cumul. Les commandes du marché nord-américain ont montré des signes de reprise, les grosses commandes export ayant été majoritairement passées début mars. Par rapport à la même période l’an dernier, les exportations ont augmenté. Les volumes d’achats du marché européen se redressent également progressivement, et les perspectives annuelles des exportations de poudre de magnésium restent relativement optimistes.

En avril 2026, les exportations d’alliages de magnésium ont été de 8 382 t, en baisse de 21,57 % sur un mois et en hausse de 14,3 % sur un an en cumul. Depuis fin mars, le cycle de déséquilibre offre-demande sur le marché des alliages de magnésium s’est largement achevé et l’écart de demande s’est réduit. Le marché domestique a montré des divergences : les usines de l’Anhui et du Shanxi avaient des carnets de commandes relativement remplis, tandis que les nouvelles usines du Shaanxi manquaient de commandes. Côté export, les expéditions sont restées globalement stables, avec des nouvelles commandes libérées normalement après les exportations concentrées de mars, principalement chez les grands producteurs dominants. En cumul annuel, la demande export d’alliages de magnésium a continué d’afficher une tendance favorable.

L’Europe reste solidement première pour les exportations de lingots, le Japon affiche une prime de conformité marquée, l’Amérique du Nord mène la croissance de la demande d’alliages

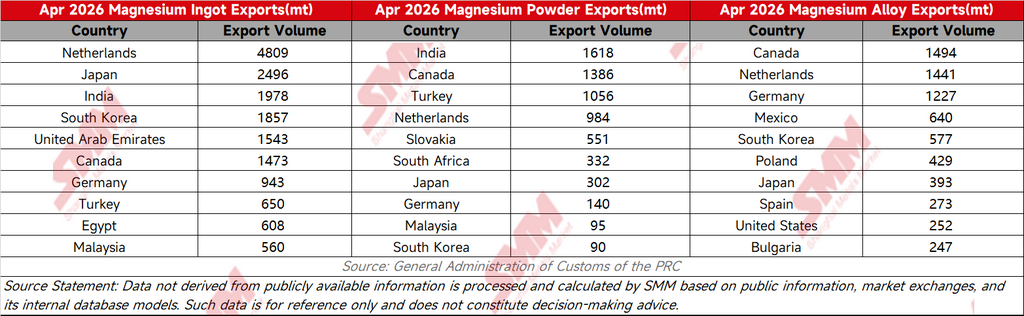

D’après les données par destination, l’Europe, centrée sur les Pays-Bas, est restée la principale destination des lingots de magnésium. Contrairement aux expéditions concentrées de mars, les exportations d’avril ont été principalement tirées par les commandes mensuelles régulières, la demande globale demeurant stable.

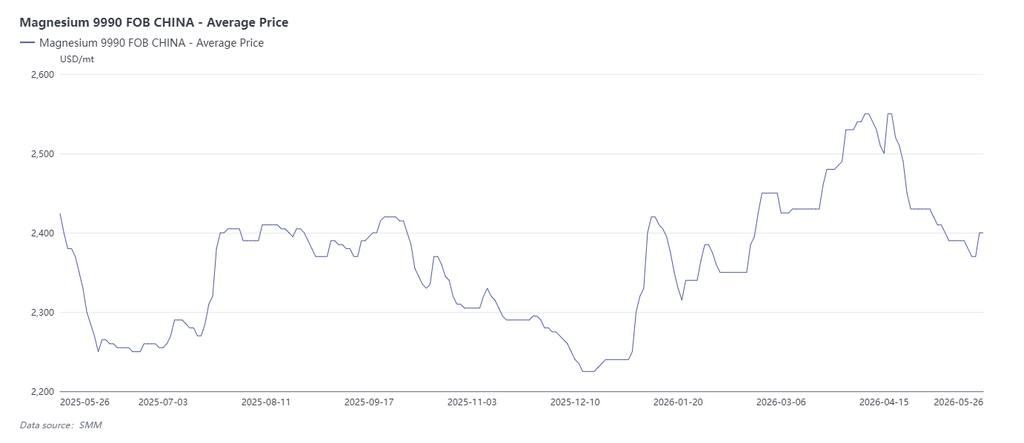

À noter que les exportations vers le Japon figurent toujours parmi les premières. De janvier à avril 2026, les exportations cumulées de lingots de magnésium de la Chine vers le Japon ont atteint 10 000 t, soit 53 % du total annuel 2025 vers le Japon (19 000 t). En termes de prix moyens à l’export, le prix moyen vers le Japon en avril était de 2 641 $/t, tandis que le prix moyen FOB SMM du lingot de magnésium sur la même période était de 2 500 $/t. Le prix nettement plus élevé vers le Japon reflète que le processus d’exportation vers ce marché s’est entièrement orienté vers la conformité. Étant donné que la demande finale au Japon n’a pas significativement changé, ces exportations à prix élevé peuvent encore prolonger la logique de stockage de panique côté demande depuis les contrôles de janvier sur les biens à double usage ; il reste à observer si les exportations ultérieures se replieront. Globalement, les exportations de magnésium évoluent vers une direction plus saine et plus conforme.

Côté poudre de magnésium, les exportations vers l’Inde ont fortement augmenté en avril, possiblement en lien avec l’accélération de la construction d’infrastructures et la hausse de la demande d’agents de désulfuration. La demande de poudre de magnésium sur le marché canadien est restée élevée.

Côté alliages de magnésium, le Canada et les Pays-Bas ont continué de figurer parmi les principales destinations. Actuellement, sous l’impulsion des principaux négociants du marché nord-américain, les pièces en magnésium moulées sous pression ont constitué une demande de marché et des canaux de vente substantiels. L’Amérique du Nord devrait mener cette année la croissance de la demande et le développement des applications des alliages de magnésium. En tant que hub important en Amérique du Nord, le Canada assume davantage de fonctions de distribution et de transformation pour les produits de magnésium à transformation approfondie.

Les exportations de magnésium montrent une résonance positive entre demande intérieure et extérieure, la transformation vers la transformation approfondie a encore du chemin à parcourir

En revenant au niveau des prix FOB des lingots de magnésium, les prix, restés élevés de fin mars à mi-avril, ont freiné la passation de commandes de gros volumes. Les grandes commandes de commerce extérieur ont été nettement insuffisantes au début du T2, et les exportations de mai devraient rester sous pression, principalement pour honorer des commandes déjà passées. À noter que les taux de fret maritime vers le Moyen-Orient ont quelque peu reculé en mai, et certaines marchandises commandées en février devraient être expédiées. Les prix du magnésium ont reflué depuis leurs sommets de mi à fin avril et se rapprochent désormais des plus bas observés en début d’année. Soutenue par les coûts et la demande, la marge de baisse est limitée. À mesure que les prix reviennent progressivement dans une fourchette raisonnable, les commandes de commerce extérieur devraient passer d’une attitude attentiste à des placements actifs, stimulant ainsi un rebond de la demande hors Chine au T3.

Dans l’ensemble, les données d’exportation d’avril ont envoyé des signaux positifs d’amélioration continue sur l’année. La fenêtre d’exportation reste ouverte et la demande du marché passe progressivement d’un moteur principalement domestique en début d’année à un effort conjoint de la demande intérieure et extérieure. À en juger par les prix d’exportation vers le Japon, certains marchés accélèrent vers la conformité, ce qui constitue également une tendance inévitable à moyen et long terme pour le commerce extérieur du magnésium. Toutefois, les produits exportés par la Chine restent actuellement majoritairement des produits de matières premières tels que les lingots, les alliages et la poudre de magnésium, les produits à transformation approfondie ne représentant encore qu’une part relativement faible. Promouvoir des produits en magnésium à plus forte valeur ajoutée sur le marché international demeure une orientation clé pour le développement futur de l’industrie chinoise du magnésium.

![Marché du magnésium en mai : bras de fer entre haussiers et baissiers ; support de plancher bien défini, rebond limité [Analyse SMM]](https://imgqn.smm.cn/usercenter/XUnxM20251217171723.jpeg)