14 mars 2026

Après un début vigoureux, le prix de l’or a reculé à deux reprises jusqu’à environ 5 060 $ au cours de cette semaine de négociation. Il semble maintenant que les cours de l’or puissent se maintenir juste au-dessus de 5 100 $ à l’approche du week-end, prolongeant ainsi l’évolution latérale persistante des cinq dernières semaines.

Un tableau similaire se dessine sur le marché de l’argent. Toutefois, l’argent continue de sous-performer par rapport à l’évolution du prix de l’or et a même enregistré temporairement une baisse de plus de 9 % au cours de la semaine. Les événements sur les marchés des métaux précieux sont cependant éclipsés par la poursuite de l’escalade de la guerre avec l’Iran, la forte hausse du prix du pétrole et la crise énergétique et économique mondiale qui se profile.

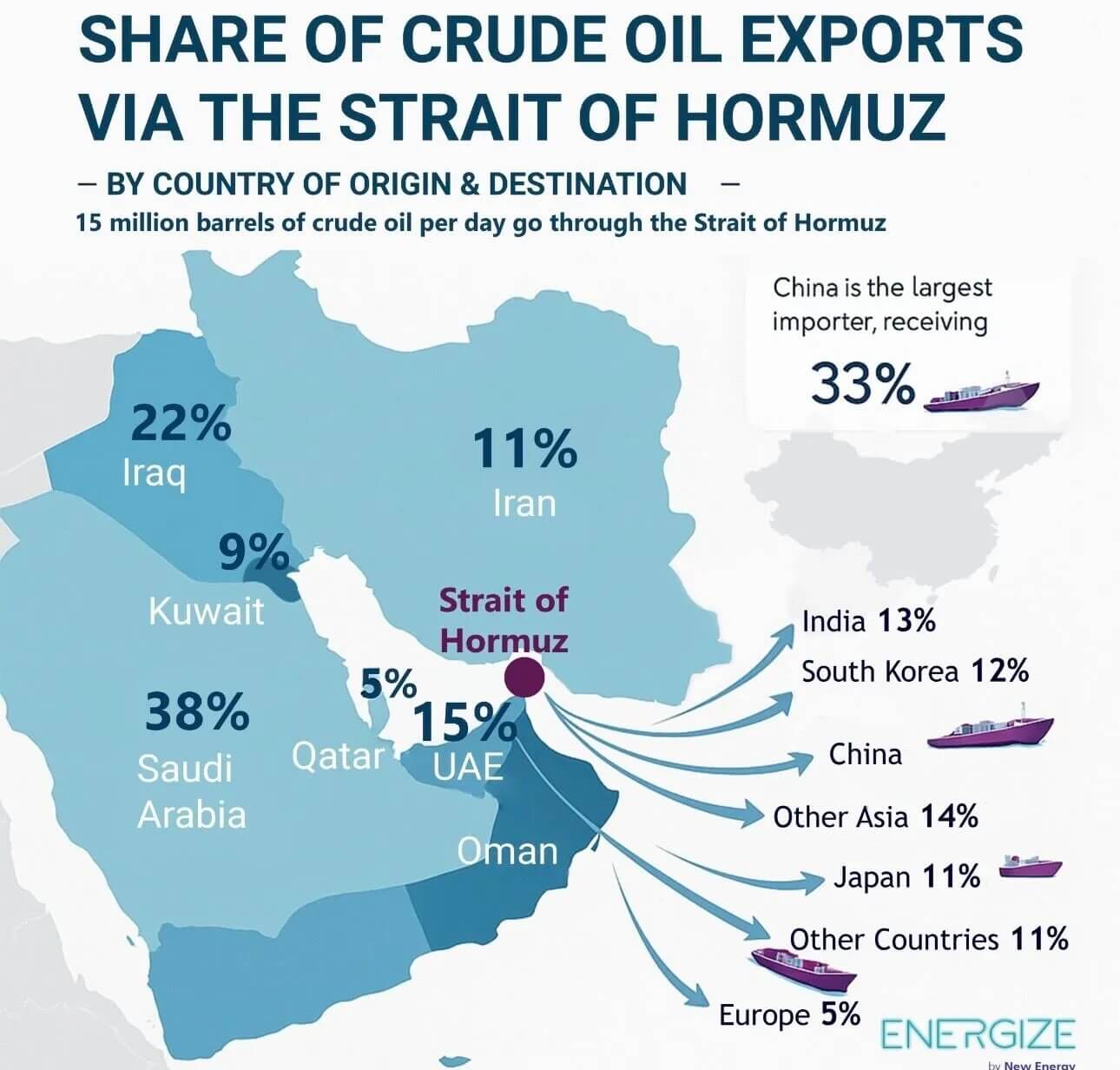

Part des exportations de pétrole brut via le détroit d’Ormuz au 11 mars 2026. © Giacomo Prandelli

Part des exportations de pétrole brut via le détroit d’Ormuz au 11 mars 2026. © Giacomo Prandelli

La fermeture du détroit d’Ormuz a déjà déclenché une cascade mondiale et mis en lumière les fragiles interdépendances de l’économie moderne. En tant que goulet d’étranglement pour 20 % du commerce mondial de pétrole et de GNL, un scénario de flux nul provoquerait un déficit de 17,5 millions de barils par jour, qui ne serait que marginalement atténué par des détournements limités via des pipelines tels que le Petroline saoudien. Cela a déjà propulsé les prix du pétrole à 120 $ lundi dernier lors d’un premier mouvement de panique. Notre il y a trois semaines a donc été atteint en un rien de temps !

Bien que le président américain Trump ait d’abord réussi à atténuer les craintes de goulets d’étranglement durables de l’approvisionnement dus au blocage du détroit d’Ormuz et à calmer les marchés, il l’a fait au moyen de promesses discutables et d’un assouplissement des sanctions pétrolières américaines contre la Russie. Cependant, la poursuite des combats et la force des contre-attaques iraniennes ont rendu de plus en plus clair au cours de la semaine que ce conflit ne se terminera pas en quelques jours, mais continuera de s’intensifier. Peu avant le week-end, le prix du pétrole s’échange de nouveau autour de 100 $, reflétant l’incertitude géopolitique persistante.

Les marchés restent volatils et nerveux. Des prix du pétrole supérieurs à 100 $ le baril, amplifiés par l’envolée des tarifs de fret et des surprimes d’assurance, marquent le passage de l’efficacité à la rareté. Cela crée de fortes vagues de pression inflationniste sur les marchés du pétrole, de l’énergie et de la finance. À moyen et long terme, cela devrait entraîner une appréciation de l’or et de l’argent comme couverture contre la dépréciation monétaire et les crises systémiques, tandis que les actions des secteurs dépendants de l’énergie ou énergivores s’effondreront. La hausse des taux d’intérêt et la vigueur du dollar américain ont, à l’inverse, un effet déflationniste sur l’économie dans son ensemble.

Effets en cascade sur les chaînes d’approvisionnement mondiales

Dans cette phase précoce de perturbation, la défaillance de la logistique maritime se transforme déjà en goulets d’étranglement dans les industries chimique et minière. La perte de pétrole brut acide entraîne un déficit de soufre, qui paralyse la production d’acide sulfurique et bloque ainsi l’extraction du cuivre et du cobalt en Afrique et au Chili. Cela aggrave les goulets d’étranglement existants pour les transformateurs et les appareillages de commutation et frappe durement les infrastructures de réseau, tandis que les raffineries peinent à trouver des alternatives.

Dans la phase suivante, l’impact devrait probablement s’étendre à l’industrie des semi-conducteurs et aux centres de données. La dépendance de Taïwan au GNL entraîne déjà un premier rationnement de l’électricité et pourrait paralyser les usines de TSMC et provoquer des défauts de wafers. Les écarts de crédit explosent sur les marchés de capitaux, tandis que les réserves de change des marchés émergents subissent des pressions. Les interventions publiques annoncées, comme la libération de réserves stratégiques de pétrole, n’auront probablement qu’un effet limité.

À moyen terme, des troubles sociaux et des bouleversements géopolitiques sont probables. Les routes commerciales devraient être de plus en plus militarisées, tandis que la montée du « pétroyuan » est déjà prévisible. Dans le même temps, les pénuries d’engrais, la hausse des prix alimentaires et l’échec des substitutions industrielles pourraient aggraver la situation. En conséquence, de nombreux pays devraient miser sur l’autarcie, les droits de douane et des blocs économiques où la sécurité des ressources prime sur l’efficacité. En raison de la tension de l’offre, les prix du pétrole devraient rester durablement élevés.

L’or et l’argent plus importants que jamais

Dans l’ensemble, la fermeture du détroit d’Ormuz pourrait faire basculer l’ordre mondial d’un commerce intégré vers une « rareté armée ». Pour les investisseurs, l’or et l’argent deviennent donc encore plus importants comme instruments de couverture.

À court et moyen terme, les métaux précieux sont néanmoins en correction. Dans une phase de panique et de crise de liquidité sur les marchés financiers, cela pourrait temporairement entraîner des prix de l’or et de l’argent nettement plus bas.

Depuis le nouveau record historique de 5 594 $ du 29 janvier, le est en correction ou en consolidation. L’évolution des prix, initialement extrêmement volatile, s’est globalement encore calmée au cours des dix derniers jours. Néanmoins, selon l’actualité, le prix de l’or peut encore monter ou baisser de 100 à 200 $ d’un coup et en l’espace de quelques heures.

Au record historique de 5 594 $ s’oppose un plus bas de correction à 4 402 $. S’y ajoute une série de creux ascendants et, à 5 419 $, un sommet descendant. Cela signifie que le prix de l’or évolue de nouveau dans une consolidation en triangle. Les stochastiques journalières se dirigent vers la zone de survente, tandis que la moyenne mobile à 50 jours, en hausse rapide (4 947 $), se rapproche de l’évolution actuelle des prix en tant que niveau de support important.

En résumé, la danse attendue autour du seuil rond des 5 000 $ se poursuit, ce qui atteste encore d’une certaine vigueur du prix de l’or. Au cours de la semaine, toutefois, le métal précieux a semblé de plus en plus poussif. Si les acheteurs ne parviennent pas à défendre une nouvelle fois le support situé autour de 5 055 $, un repli rapide vers 4 910 $ menace. Compte tenu de la situation tendue sur les marchés, nous jugeons qu’une posture défensive est appropriée : nous sommes actuellement positionnés de manière cohérente en mode « risk-off ».

Conclusion : Or – la consolidation se poursuit malgré la crise

La fermeture du détroit d’Ormuz à la suite de l’escalade de la guerre avec l’Iran a déclenché une cascade mondiale qui a fait grimper le prix du pétrole à 120 $ et terrifié les marchés financiers. Le net rebond des marchés boursiers entre-temps et le fort recul du marché pétrolier ne s’expliquent à nos yeux que par le sentiment à court terme et le ratio put/call.

Trop d’acteurs du marché s’étaient couverts trop vite et trop massivement, ou avaient parié sur une hausse du prix du pétrole. Les signaux timides de désescalade venus d’Iran et les assurances de Trump ont alors conduit à des rachats de positions vendeuses et à un retournement du marché pétrolier. Nous craignons toutefois que l’Occident continue de nier la profondeur et les conséquences amères d’une guerre au Moyen-Orient. Nous nous attendons à ce que le prix du pétrole repasse bientôt au-dessus de 100 $ et grimpe à 150 $ dans les prochaines semaines.

Sans surprise, les marchés boursiers, ainsi que les métaux précieux, montrent de nouveau quelques signes de faiblesse à la fin de la semaine de négociation. L’or semble de plus en plus poussif, tandis que la fermeté du prix du pétrole domine une nouvelle fois les marchés ! Globalement, le continue de consolider la brillante hausse des derniers mois et des deux dernières années. Si les goulets d’étranglement dans les industries chimique et des semi-conducteurs s’intensifient, des crises des engrais et, par conséquent, alimentaires menacent. Dans un tel environnement, nous voyons les prix des métaux précieux évoluer latéralement ou légèrement à la baisse. Les métaux industriels et les produits agricoles, en revanche, devraient connaître d’importantes hausses de prix.

Si le prix de l’or peut défendre le support autour de 5 055 $, les garderont globalement le contrôle. En dessous de ce seuil, toutefois, il existe un risque de glissade rapide vers 4 910 $ et en dessous. Il subsiste également un gap ouvert juste sous 4 350 $ !

Dans l’ensemble, nous restons sur une orientation « risk-off » et attendons la suite des événements avec une position de liquidité élevée.

Situation au : 13 mars 2026

Écrit par :

Florian Grummes

Analyste technique, expert en métaux précieux

Source :