Février 2026 s'est avéré être un mois charnière de défis et d'ajustements pour le marché mondial de l'acier inoxydable. Sous la pression croissante du Mécanisme de Réglage des Frontières Carbone (CBAM), de l'intensification des frictions commerciales géopolitiques, de quotas de matières premières considérablement resserrés et de perturbations soudaines de la chaîne d'approvisionnement, le marché a navigué dans un paysage complexe.

En parallèle de la hausse des coûts post-fêtes, ces facteurs transforment fondamentalement la dynamique concurrentielle de l'industrie. L'accent se déplace loin des guerres de prix traditionnelles vers une compétition multidimensionnelle axée sur la gestion de l'empreinte carbone, la conformité commerciale et le contrôle des ressources en amont.

Renforcement réglementaire et redéfinition de la politique commerciale

Dans le domaine de la macro-politique, la tendance à protéger les industries sidérurgiques nationales et à renforcer les « barrières vertes » a continué à s'intensifier. Notamment, un changement spectaculaire de la politique tarifaire américaine a envoyé des ondes de choc à travers les flux mondiaux de ressources.

Politique tarifaire américaine : batailles juridiques et taxes larges

- Le 20 février, la Cour suprême des États-Unis a statué dans Learning Resources, Inc. v. Trump que le Président ne pouvait pas invoquer la Loi sur les Pouvoirs Économiques d'Urgence Internationale (IEEPA) pour imposer des droits de douane uniquement pour générer des revenus. Cependant, cette perte de base légale n'a pas arrêté l'agenda protectionniste de l'administration. Pour combler le vide politique et répondre à un déficit commercial de 1,2 billion de dollars, la Maison Blanche a immédiatement invoqué la Section 122 de la Loi sur le Commerce de 1974. Elle a annoncé une surtaxe globale de 10 % sur la grande majorité des importations (y compris l'acier inoxydable et les biens électromécaniques/électroménagers en aval) à partir du 24 février, augmentant rapidement ce taux à 15 % le lendemain. Cette barrière tarifaire historique est susceptible de provoquer des remous profonds dans les flux commerciaux mondiaux de l'acier et la demande d'exportation finale.

Indonésie : durcissement de la conformité

- Les autorités indonésiennes ont publiquement désigné un grand fonderie d'acier inoxydable pour avoir omis de soumettre les rapports obligatoires d'Activités d'Investissement (LKPM) pendant huit années consécutives. Ce geste signale un environnement réglementaire plus strict à venir pour les entreprises étrangères en matière de conformité.

Europe : lignes de défense et attentes de révision

- Le 20 février, la Commission européenne a publié un avis concernant l'expiration prochaine (le 19 novembre 2026) des mesures antidumping sur les produits plats laminés à froid en acier inoxydable en provenance d'Inde et d'Indonésie, clarifiant le calendrier de la révision. Le marché intègre déjà les attentes concernant le paysage concurrentiel post-échéance. Par ailleurs, des producteurs périphériques comme la Turquie ont été avertis de fournir des données vérifiées sur les émissions de carbone pour éviter des pénalités par défaut élevées du CBAM. En revanche, la proposition du ministre allemand de l'Environnement de privilégier l'achat d'acier « vert » national a été critiquée comme irréaliste, compte tenu de la forte dépendance du pays aux importations de minerai de fer.

Chine : Effets des politiques d'importation/exportation

- Côté exportation, la Chine a étendu son système de licences d'exportation à tous les produits sidérurgiques (y compris l'acier inoxydable) à partir du 1er janvier 2026. Cela explique la « ruée vers l'exportation » observée fin 2025 et reste une variable clé pour le rythme des exportations et les coûts de conformité en février. Côté importation, la Chine a réussi à renouveler et à continuer à appliquer des mesures antidumping sur certains lingots d'acier inoxydable et des plaques laminées à chaud, maintenant ainsi des contraintes sur certaines origines d'approvisionnement.

Tendances des prix : Transmission globale des coûts avec divergence régionale

Les fondamentaux du marché étaient soutenus par l'envolée des coûts des matières premières et la volatilité des taux de change, déclenchant une vague distincte de hausses de prix chez les principaux producteurs mondiaux en février.

- Mise en œuvre des hausses en Asie: Un aciériste sud-coréen de premier plan a augmenté les prix de la série 300 de 200 000 KRW/tonne, invoquant les coûts des matières premières et les facteurs de change. De même, un grand producteur japonais a relevé les prix de la série 300 d'environ 20 000 JPY/tonne, en raison des prix du nickel. La région de Taïwan a été particulièrement agressive, avec des usines majeures annonçant des hausses de prix significatives en mars de 2 000 TWD/tonne pour les grades 304 et 316L.

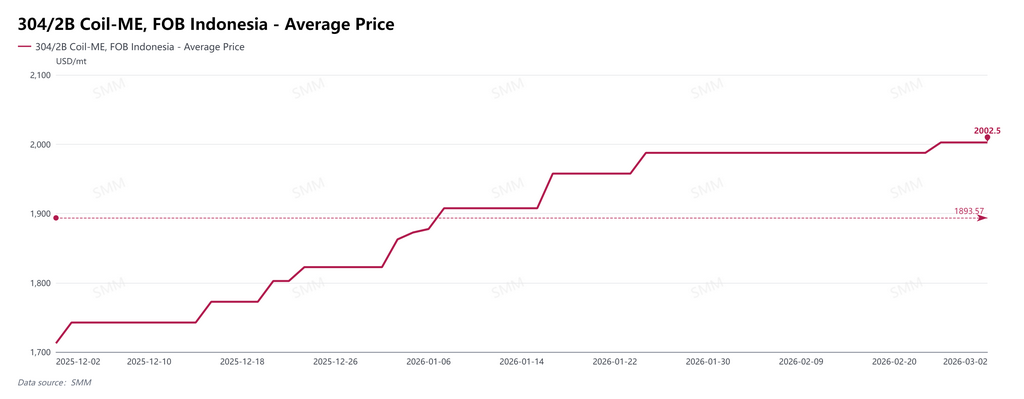

- Tarification des exportations indonésiennes: Après les vacances, une aciérie chinoise de premier plan en Indonésie a relevé les offres d'exportation de la 304 de 15 USD/tonne à partir du 24 février, une mesure que le marché attribue à des quotas de minerai de nickel plus serrés. De plus, en raison d'un marché international du molybdène tendu, les devises d'exportation indonésiennes pour la série 316 ont bondi de 100 USD/tonne en un jour, élargissant l'écart par rapport à la 304.

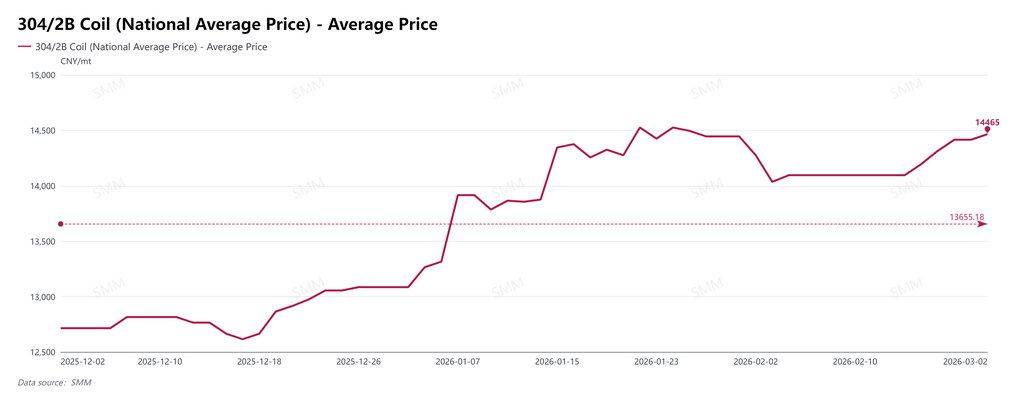

- Chine : Réalité faible vs. Fortes attentes: Le marché intérieur chinois est dans un état complexe de « réduction de production, accumulation de stocks et soutien des coûts ». Bien que les prix aient un soutien de base – avec la bobine 304/2B se stabilisant autour de 14 465 RMB/tonne le 27 février – les fondamentaux montrent que Foshan et Wuxi sont entrés substantiellement dans une phase d'accumulation de stocks mi-février. La demande réelle post-fêtes reste à vérifier.

- Europe : Un géant européen de l'acier inoxydable a mis en place une augmentation globale des suppléments d'alliage pour les grades 304 et 316L pour les clients européens en février.

Matières premières : Réductions de quotas et perturbations soudaines

La fragilité de la chaîne d'approvisionnement a été mise en évidence ce mois-ci, avec l'Indonésie au centre de l'attention.

- Réduction des quotas : Le gouvernement indonésien a annoncé une réduction drastique du quota de minerai de nickel pour 2026 à 260-270 millions de tonnes, soit une réduction de plus de 100 millions de tonnes par rapport à l'année précédente. Ce catalyseur direct a poussé les prix du nickel sur le LME à un niveau record de trois ans. De plus, les initiés s'inquiètent que le nouvel Accord commercial réciproque États-Unis-Indonésie (ART) puisse affecter l'écosystème du nickel dominé par la Chine.

- Incident inattendu : Ajoutant encore au risque, un glissement de terrain s'est produit dans une installation de matériaux pour l'énergie nouvelle dans un parc industriel indonésien (lié aux opérations de résidus), entraînant une suspension du travail et une enquête. Cela a ajouté une incertitude significative à une chaîne d'approvisionnement déjà tendue.

- Réponse diplomatique : Pour gérer les risques systémiques de la chaîne d'approvisionnement, l'Inde et l'Indonésie ont organisé une conférence sur les minéraux critiques à Jakarta, cherchant à approfondir leurs liens dans les secteurs du nickel et du lithium.

Dynamiques d'entreprise : Pression, expansion et mises à niveau

Les géants mondiaux ont montré des divergences régionales significatives dans leurs réponses stratégiques à l'environnement complexe.

- Europe – Sous pression : Plusieurs grands groupes européens ont publié leurs rapports annuels en février, attribuant leurs performances mitigées à une demande européenne faible, à la pression des prix et à l'entretien de leurs installations à l'étranger. Bien que certains aient noté la valeur protectrice à moyen terme du CBAM, ils ont admis la pression à court terme due aux importations préventives. Les perspectives pour 2026 restent prudemment optimistes, dépendant fortement des mesures de défense commerciale de l'UE.

- Asie – Expansion agressive : En revanche, les entreprises asiatiques se développent. En Inde, un grand producteur a signé un accord dans le cadre du PLI 1.2 pour stimuler la mise à niveau de ses produits, tandis qu'une autre entreprise d'acier spécial prévoit une expansion de 280 millions de roupies. Les entreprises chinoises accélèrent leur mondialisation, avec une société nationale de fixation investissant 167 millions de yuans pour construire une base de production au Vietnam.

- Projets nationaux (Chine) : Les travaux continuent sur le terrain. Une aciérie de premier plan a achevé la section d'ébauche R2 de sa mise à niveau du laminage à chaud ; une entreprise de matériaux basée dans la province du Zhejiang a terminé la structure en acier centrale pour son projet haut de gamme de Ni-Cr ; et un producteur d'acier spécial du sud de la Chine a réussi les essais de sa ligne de laminage à froid Phase II.

Technologie et applications : Validation dans des secteurs critiques

La valeur de l'acier inoxydable dans les énergies nouvelles et les infrastructures continue d'être démontrée.

- Avancées technologiques : Une entreprise chinoise de premier plan a assuré un approvisionnement stable en plaques froides durcies par précipitation SUS630 de conception propre, brisant ainsi les monopoles étrangers et sécurisant la chaîne d'approvisionnement nationale en PCB.

- Énergie hydrogène : Des équipes de recherche ont révélé un nouvel acier inoxydable austénitique contenant de l'azote offrant une meilleure résistance à la corrosion et à l'embrittlement par l'hydrogène que le 316L.

- Applications finales : Le système ferroviaire rapide de Meerut en Inde a commencé ses opérations avec des caisses en acier inoxydable léger, tandis que Philadelphie a choisi le 316L ultra-résistant à la corrosion pour la capsule temporelle du 250e anniversaire des États-Unis.

Perspectives de marché : Opportunités et défis lors de la transition

En regardant vers la fin du premier trimestre 2026 et au-delà, le marché est en période de transition entre les anciens et les nouveaux moteurs.

- Vérification de la demande nécessaire : Bien que les prix aient augmenté en raison de chocs d'offre (quotas, accidents) et du soutien des prix par les aciéries, l'accumulation des stocks en Chine sert de signal d'alarme. La hausse doit être validée par une véritable demande en aval en mars. Si l'absorption tarde, le marché risque une correction suite à une « hausse de prix sans volume ».

- Protection commerciale et le « prime verte » : Avec l'entrée en vigueur des examens de l'UE et le poids financier du CBAM, les barrières commerciales mondiales se dressent. Les aciéries européennes compteront sur ces mesures pour réparer leurs marges. Cependant, les aciéries asiatiques conformes disposant de ressources en énergie verte et de traçabilité carbone peuvent atténuer les risques et même exiger une « prime verte » dans la tarification mondiale.

- Régionalisation de la chaîne d'approvisionnement : La combinaison des licences d'exportation chinoises, du nationalisme des ressources dans les pays miniers et de la taxe américaine de 15 % rapide suggère un changement irréversible vers des chaînes d'approvisionnement plus courtes et basées sur des blocs. La stratégie gagnante consiste à passer des simples exportations de produits à la production localisée et à la mondialisation coordonnée de la chaîne d'approvisionnement. Les entreprises qui ont déjà établi une présence conforme dans des régions à fort potentiel ou exemptes de droits de douane (comme l'Asie du Sud-Est ou l'Amérique latine) domineront le prochain cycle.

![[SMM News] Indonesia's State Electricity Company (PLN) Increases Purchase of Tsingshan IWIP Waste Heat Power to 11 Megawatts, Aiming to Strengthen Regional Power Grid Stability](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[Analyse SMM] Fermeture du détroit d'Ormuz : Perturbation de la chaîne d'approvisionnement en soufre et impact sur les coûts de l'entreprise MHP](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)