Selon l'Agence de presse Xinhua, alors que le conflit entre les États-Unis et l'Iran s'intensifiait, le Corps des gardiens de la révolution islamique d'Iran a annoncé la fermeture du détroit d'Ormuz dans la soirée du 28 février. De nombreux propriétaires de pétroliers et négociants ont suspendu le transport à travers le détroit. C'est la première fois ces dernières années que le principal canal mondial de transport d'énergie et de produits chimiques fait face à une suspension substantielle. En tant que « gorge » du commerce mondial du soufre, cette perturbation coupera directement les canaux d'exportation de soufre du Moyen-Orient et créera une réaction en chaîne impactant la production de MHP en Indonésie et l'industrie des engrais phosphatés en Chine, qui dépendent fortement des sources du Moyen-Orient.

I. Détroit d'Ormuz : le « canal vital » pour les exportations de soufre du Moyen-Orient est coupé, la capacité des routes alternatives est limitée

Le détroit d'Ormuz est le passage absolument central pour le commerce mondial du soufre, et sa fermeture aura un impact de « magnitude » sur les exportations de soufre du Moyen-Orient.

1. Le commerce mondial du soufre dépend fortement de ce passage

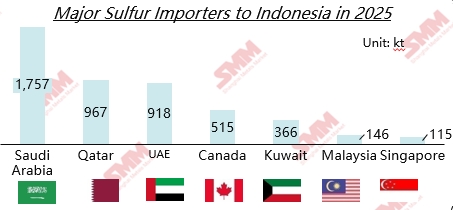

Dans le commerce maritime mondial du soufre, 50 % des cargaisons (environ 20 millions de tonnes par an) proviennent de la région du golfe Persique au Moyen-Orient et doivent traverser le détroit d'Ormuz pour atteindre les marchés mondiaux. Les principaux pays exportateurs sont l'Arabie saoudite, les Émirats arabes unis, le Qatar, le Koweït et l'Iran.

2. Tous les principaux ports d'exportation sont bloqués

Les principaux ports d'exportation de soufre au Moyen-Orient — Ruwaïs aux Émirats arabes unis, Jubail et Ras al-Khair en Arabie saoudite, Ras Laffan au Qatar, Al Zour et Shuaïba au Koweït, et Bandar Imam Khomeini en Iran — doivent tous transporter leur soufre via le golfe Persique, puis via le détroit d'Ormuz dans l'océan Indien. La fermeture du détroit signifie que le soufre de ces ports ne peut pas être chargé et exporté.

3. Capacité extrêmement limitée des routes alternatives

Bien qu'il existe des options pour contourner le détroit d'Ormuz, elles sont difficiles à exploiter à grande échelle :

Port de Fujairah, aux Émirats arabes unis : Situé à l'extérieur du détroit dans le golfe d'Oman, mais éloigné des principales zones de production du golfe Persique, avec des coûts de transport terrestre élevés et une capacité limitée, et il est difficile de prioriser le soufre en vrac pendant les crises.

Ports saoudiens de la mer Rouge : Le soufre peut être transporté par voie terrestre jusqu'au port de Yanbu, mais le transport terrestre sur de longues distances fait face à des défis économiques et opérationnels significatifs.

II. MHP en Indonésie : Le soufre du Moyen-Orient comme source centrale de matières auxiliaires, la perturbation logistique augmentera directement les coûts de production

En tant que site de production central pour les matériaux nickel-cobalt d'énergie nouvelle (MHP) mondiaux, les projets HPAL en Indonésie dépendent fortement du soufre du Moyen-Orient. Cette perturbation aura un impact direct sur les coûts de production et la stabilité de l'approvisionnement en MHP.

1. Forte concentration des importations de soufre en Indonésie

Selon les données douanières indonésiennes, plus de 75 % des importations de soufre en Indonésie en 2025 provenaient du Moyen-Orient. Cette structure d'approvisionnement hautement concentrée signifie qu'après la fermeture du détroit d'Ormuz, la source principale de matières premières pour les projets MHP en Indonésie serait précisément coupée.

2. Demande rigide pour la production de MHP

Sur la base des moyennes de l'industrie, la production de 1 tonne de MHP nécessite environ 11,7 tonnes de soufre. Bien que des glissements de terrain récents dans un parc industriel indonésien aient perturbé certains projets, entraînant des opérations à faible charge et une demande en aval incertaine, d'autres projets MHP existants et nouveaux ont encore une demande rigide significative de soufre.

3. Mécanisme de transmission des coûts renforcé

Impact direct sur les coûts : Selon les estimations de SMM, en janvier 2026, le soufre représentait 41 % des coûts de production de MHP. Si les prix du soufre continuent d'augmenter en raison des perturbations de l'approvisionnement, le coût du soufre dans le MHP augmentera également, réduisant les marges bénéficiaires des projets.

Coûts d'approvisionnement en hausse : Les acheteurs indonésiens seront contraints de concourir avec les acheteurs mondiaux pour des approvisionnements non moyen-orientaux limités. De plus, l'augmentation des primes d'assurance et des coûts de transport dus aux détours accroîtra encore les coûts à l'arrivée.

III. Impact élargi sur les prix : L'accélération de l'épuisement des stocks de soufre en Chine fera encore monter les prix

En tant que plus grand importateur mondial de soufre, la Chine a une dépendance structurelle aux sources du Moyen-Orient. Cette perturbation aura un impact direct sur l'approvisionnement intérieur en soufre et la production de fertilisants phosphatés en aval, faisant encore monter les prix du soufre.

1. Une très forte dépendance aux importations

La dépendance externe de la Chine au soufre est restée longtemps entre 50 % et 53 %. Les données douanières montrent qu'en 2025, le Moyen-Orient représentait 56,2 % des importations de soufre en Chine, ce qui signifie que plus de la moitié des logistiques d'importation de soufre sera affectée.

2. Demande rigide pour la préparation des engrais printaniers

Actuellement, c'est une période cruciale pour la préparation des engrais printaniers, où il y a une demande rigide de soufre pour la production d'engrais phosphatés. Les entreprises de phosphate diammonium maintiennent des taux d'exploitation élevés, avec des besoins de réapprovisionnement qui se libèrent, et les enchères se concluent généralement à des prix supérieurs, indiquant une forte intention des commerçants de maintenir les prix fermes.

3. Épuisement accéléré des stocks, approvisionnement alternatif limité

Les données financières iFinD montrent qu'au 28 février, le stock total de soufre dans les ports chinois était de 1,7398 million de tonnes. Avec une consommation moyenne mensuelle de 1,4 à 1,5 million de tonnes pendant la saison du labour printanier, l'inventaire actuel ne peut soutenir que 1,2 à 1,5 mois. En tenant compte des stocks d'usine et des marchandises en transit, le temps de soutien s'étend à 1,5-2 mois. Si le blocus du détroit se poursuit, les stocks seront rapidement épuisés pendant la période de pointe du labour printanier en mars-avril. Bien que la Chine puisse chercher des sources alternatives en Amérique du Nord, en mer Noire et en Asie centrale, les distances de transport plus longues, les coûts de fret plus élevés et les contraintes contractuelles limiteront la vitesse de réapprovisionnement.

Ⅳ. Avertissements de risques en aval

1. Matériaux pour batteries de véhicules électriques :En tant que matériau brut central pour les précurseurs de cathodes ternaires, l'augmentation des coûts de MHP sera transmise le long de la chaîne d'approvisionnement jusqu'aux matériaux de cathode et aux cellules de batterie, affectant finalement les coûts de fabrication des véhicules électriques.

2. Engrais phosphatés :56 % des importations de soufre de la Chine font face à un risque de perturbation de l'approvisionnement. Les stocks portuaires nationaux seront rapidement épuisés pendant la période de pointe de la préparation agricole printanière, les prix du soufre devraient atteindre de nouveaux sommets et être transmis aux prix des engrais phosphatés en aval, augmentant finalement les coûts de production agricole.

3. La durée est la variable clé :

Si l'arrêt est de courte durée (1-2 mois) : L'impact se concentrera principalement sur les fluctuations des prix, que les entreprises peuvent gérer par des ajustements de stocks et des substitutions de matières premières.

Si l'arrêt est de longue durée (plus de 3 mois) : Cela entraînera un écart d'offre en constante expansion. Certaines entreprises dépendant de contrats à long terme avec le Moyen-Orient pourraient connaître des pénuries de matières premières, une réduction des capacités de leurs installations ou même des arrêts. Les chaînes mondiales de soufre et de l'industrie aval subiront une restructuration profonde.

![[Analyse SMM] Revue du marché mondial de l'acier inoxydable – février 2026 : Chocs politiques et perturbations de l'offre se conjuguent](https://imgqn.smm.cn/production/admin/votes/imagesRoJOe20260302182134.jpeg)

![[Analyse SMM] Perturbation de la navigation dans le détroit d'Ormuz : interruption de la chaîne d'approvisionnement mondiale en soufre et impact sur les coûts MHP](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)