SMM, 17 de julio:

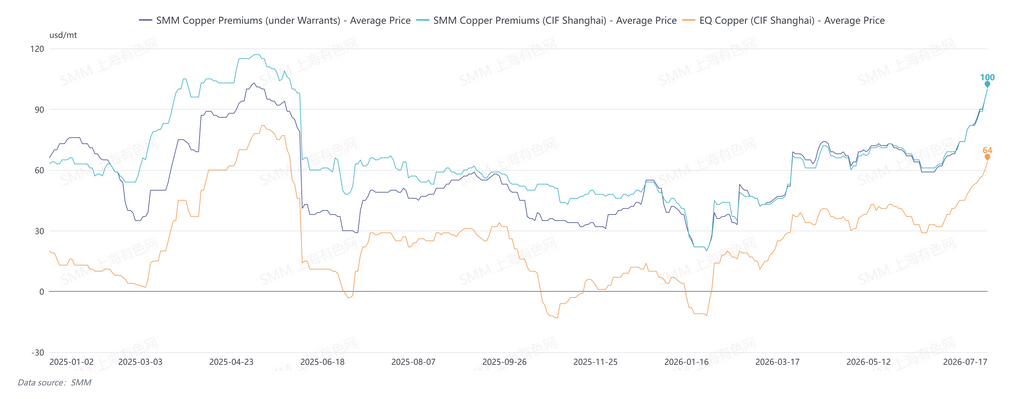

Desde finales de junio, las primas del cobre CIF China han ido subiendo. Las primas al contado para el cobre registrado que llega a los puertos chinos entre finales de julio y agosto han superado recientemente los tres dígitos, estableciendo continuamente nuevos máximos anuales.

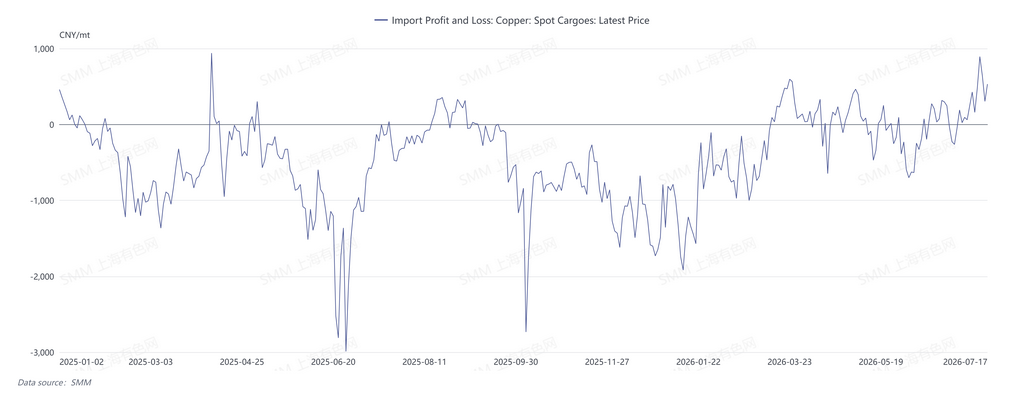

El 17 de julio, el rango de cotización de las primas del cobre CIF China de SMM fue de 95–105 $/t, QP agosto, con un promedio de 95 $/t; el rango de las primas en almacén de Shanghái fue de 95–105 $/t, QP agosto, promedio 95 $/t; y el rango de primas del cobre EQ CIF China fue de 60–68 $/t, QP agosto, promedio 64 $/t. A fecha del 17 de julio, la relación de precios del cobre LME frente al contrato SHFE de agosto de 2026, excluyendo el tipo de cambio, se situó en 1,1384, lo que implica pérdidas de importación de alrededor de 139,75 yuanes/t. La estructura a corto plazo del cobre LME se encontraba en contango, con un diferencial entre las fechas de agosto y septiembre de −8,23 $/t.

El actual aumento de las primas del cobre se debe principalmente a la escasez de oferta en el mercado:

1. Dado que la política arancelaria del cobre en EE. UU. sigue sin resolverse, las frecuentes oportunidades de arbitraje entre los mercados LME y COMEX continúan desviando los envíos mundiales de cátodos de cobre hacia América del Norte.

2. Los conflictos geopolíticos en curso y los elevados costes del ácido sulfúrico y la energía han perjudicado la producción de cobre mediante SX-EW en África. Mientras tanto, Zambia ha entrado en un periodo de mantenimiento intensivo, y las incertidumbres logísticas han reducido las llegadas a China en julio y agosto.

3. Las existencias sociales en China se han estado agotando rápidamente, mientras que las llegadas de las fundiciones han sido relativamente bajas. La escasez de concentrados de cobre y la caída de los TC al contado, junto con la limitada disponibilidad de materiales secundarios, han creado una presión significativa de materias primas para las fundiciones. Al mismo tiempo, el impacto de la intensa temporada de mantenimiento de mayo a junio aún no se ha disipado por completo. La reanudación de la producción y la recuperación de la producción en algunas fundiciones han sido lentas, y algunas han introducido paradas de mantenimiento no programadas. Como resultado, la producción nacional de cátodos de cobre y los envíos a las principales zonas de consumo se mantienen por debajo de los niveles anteriores.

En cuanto a la relación de precios, la ventana de importación al contado está abierta, pero las ventanas para agosto y septiembre permanecen cerradas, lo que intensifica la tendencia de los proveedores a retener las ventas. Solo hay unas pocas ofertas de vendedores en el mercado, lo que otorga a los actores del upstream una fuerte confianza para mantener los precios firmes. Sin embargo, la demanda del downstream ha sido mediocre, por lo que los volúmenes de operaciones reales recientes son limitados. En general, la firmeza de los precios de los vendedores y el temor del downstream a los altos precios se han entrelazado, dejando al mercado en un patrón de oferta y demanda débiles.

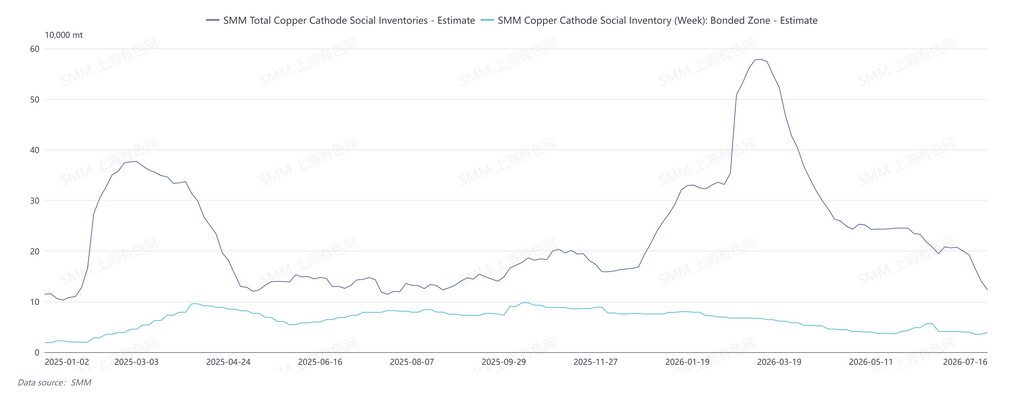

Según SMM, a fecha del jueves 16 de julio, las existencias de cobre en la zona franca de China aumentaron aproximadamente 3.300 t en la semana, desde el 13 de julio, hasta 38.900 t. Las existencias en la zona franca de Shanghái subieron 2.900 t en la semana, hasta 34.800 t, y las de Guangdong subieron 400 t en la semana, hasta 4.100 t. Las existencias de la zona franca pasaron de la desestabilización a la acumulación, principalmente debido a la reducción de las retiradas de almacenes.

De cara al futuro, con el efecto de sifón de América del Norte y la producción africana afectada por el aumento de los costes, se espera que el mercado continúe negociando con la escasez de material disponible a corto plazo. Sin embargo, cabe señalar que los warrants cancelados del LME han aumentado notablemente en los últimos días. A fecha del 15 de julio, el inventario total del LME se situó en 300.600 t, 1.675 t menos que en el periodo anterior, mientras que los warrants cancelados aumentaron hasta 169.075 t, con una proporción de warrants cancelados del 56,25%. Según SMM, en medio de las altas primas actuales, ya se está enviando algo de material a China. Debe prestarse atención al volumen de esta reposición de oferta y a la capacidad del downstream para absorber las altas primas teniendo en cuenta la demanda real de consumo.

![Aumentan las transacciones spot de concentrados de cobre importados, los TC siguen deteriorándose [Revisión semanal del mercado spot de concentrados de cobre de SMM]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![La diferencia de precio entre cátodo de cobre y chatarra de cobre se amplía en más de 2.000 yuanes, lo que impulsa que las compras de arbitraje dominen las transacciones [SMM Analysis]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)