Los últimos datos publicados por la Asociación China de Fabricantes de Automóviles (CAAM) muestran que el mercado chino de vehículos de pila de combustible (FCV) registró un patrón distintivo de "arranque fuerte seguido de una pronunciada caída, con contracción tanto de la oferta como de la demanda" en la primera mitad de 2026. Tras una avalancha de entregas a finales de 2025, los volúmenes de producción y ventas se desplomaron en el primer semestre, sumiendo al sector en una fase de profundo ajuste. Sin embargo, bajo las decepcionantes cifras principales, este período de enfriamiento marca un punto de inflexión crucial para que el sector desinfle las burbujas especulativas y consolide sus fundamentos.

I. Datos de producción & ventas del primer semestre: múltiples señales detrás del fuerte retroceso

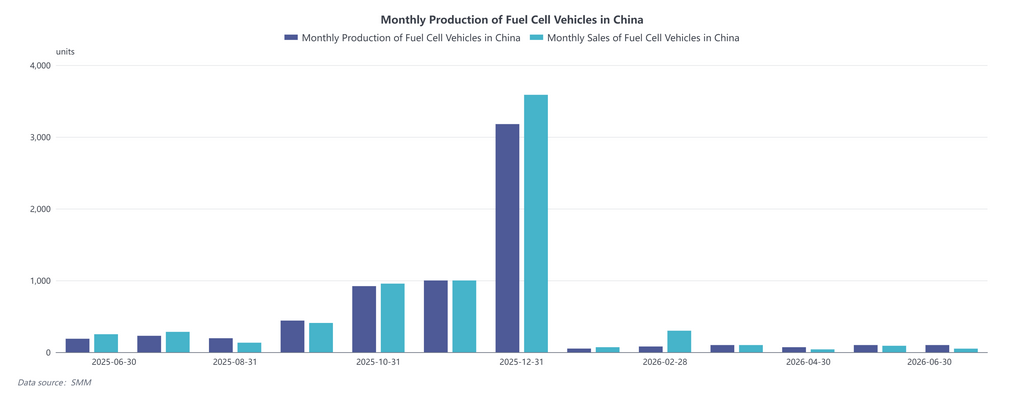

Desplome de los volúmenes totales: una realidad sombría del mercado

- Producción: La producción acumulada de enero a junio de 2026 fue de solo 401 unidades, con una media inferior a 70 unidades al mes, lo que supone una precipitada caída interanual del 71,8 % respecto al primer semestre de 2025, casi una caída de tres cuartas partes.

- Ventas: Las ventas totales alcanzaron las 550 unidades, cayendo un 63,5 % interanual. La que en su día fue una trayectoria de crecimiento por las nubes se ha estancado abruptamente, con el sentimiento del mercado enfriándose notablemente.

Volatilidad mensual: dinámicas de mercado muy contrastadas

- Comienzo en mínimos en enero: La producción y las ventas tocaron fondo, lastradas por las vacaciones del Año Nuevo Chino y un sentimiento generalizado de expectación en el mercado.

- Rebote anómalo en febrero: Las ventas se dispararon a 300 unidades, casi cuatro veces la producción de ese mes. Este repunte se debió probablemente a entregas concentradas de pedidos acumulados de finales de 2025 o compras al por mayor de grandes clientes corporativos regionales, creando una falsa impresión de fuerte demanda.

- Prolongada depresión de marzo a junio: Tanto la producción como las ventas retrocedieron a niveles mensuales por debajo de las 100 unidades. En junio, la producción se mantuvo estable en 100 unidades, mientras que las ventas se redujeron a tan solo 50, acumulando una presión creciente sobre el inventario.

Disparidad interanual: doble viento en contra por la alta base comparativa y el vacío de políticas

En la segunda mitad de 2025, especialmente en el cuarto trimestre, la producción y las ventas mensuales superaron las 3.000 unidades en un frenesí máximo, creando una base comparativa inflada para 2026. Para agravar este viento en contra, los incentivos de subsidios se han reducido progresivamente, mientras que las normas detalladas de implementación para la nueva ronda de evaluaciones de los clústeres de ciudades de demostración siguen sin aclararse. Los fabricantes han adoptado calendarios de producción conservadores, y los usuarios finales han pospuesto las compras a la espera de nuevas políticas de apoyo, bloqueando el mercado en un punto muerto impulsado por las políticas.

II. Dificultades de crecimiento del sector: concentración de cuellos de botella estructurales

Desajuste entre los ciclos de las políticas y los calendarios fiscales locales

El sector de los vehículos de pila de combustible sigue dependiendo en gran medida del apoyo financiero de las políticas. La avalancha de fin de año para reclamar subsidios en 2025 agotó la demanda a corto plazo. En 2026, los gobiernos locales han ralentizado el desembolso de los fondos de subvención. Los fabricantes dudan en aumentar la producción, mientras que los compradores retrasan las adquisiciones a la espera de marcos políticos actualizados, atrapando al mercado en un estancamiento.

El retraso en la infraestructura de repostaje de hidrógeno limita la expansión general

Las tecnologías de los vehículos han madurado considerablemente, pero el despliegue de estaciones de repostaje de hidrógeno no ha logrado seguir el ritmo de la demanda del mercado. El pico de ventas de febrero se limitó en gran medida a las ciudades de demostración designadas, creando focos aislados. Las regiones fuera de estas zonas piloto se enfrentan a un acceso limitado al repostaje, lo que sofoca una adopción más amplia y fragmenta geográficamente el mercado nacional.

Distorsiones estacionales y puntuales

El periodo vacacional del Año Nuevo Chino reprimió la producción industrial en enero y febrero, pero el repunte contraintuitivo de las ventas en febrero subraya que el rendimiento a corto plazo del mercado está dominado por factores irregulares, como los pedidos corporativos al por mayor puntuales. La vuelta a volúmenes moderados en los meses siguientes revela la falta de una demanda orgánica sostenida del mercado.

Crisis de viabilidad económica de costes y operaciones

Las reducciones de costes de los sistemas de pila de combustible, más lentas de lo previsto, junto con la volatilidad de los precios del hidrógeno, pesan enormemente sobre los operadores de flotas comerciales, muy sensibles a los costes operativos. Los débiles rendimientos económicos han frenado el apetito de compra de las empresas y limitado el crecimiento de la demanda.

III. Perspectivas para el segundo semestre de 2026: la caída se acerca a su fin y la recuperación está en el horizonte

Sobre la base del débil rendimiento del primer semestre y de los patrones históricos del mercado, se prevé que el segundo semestre siga una trayectoria de "primeros meses apagados seguidos de una suave recuperación".

- Tercer trimestre: una fase de calma centrada en la reducción de existencias y la espera de políticas: se espera que la producción y las ventas mensuales oscilen entre 100 y 200 unidades, ya que los fabricantes contienen la producción a la espera de lanzamientos formales de políticas o del inicio de nuevos proyectos de demostración.

- Cuarto trimestre: repunte reparador en plena temporada alta tradicional y ventanas de políticas: aunque es poco probable que los volúmenes igualen el pico mensual de 3.000 unidades de finales de 2025, es muy probable que la producción y las ventas mensuales se recuperen hasta un rango de 500-1.000 unidades, reactivando el impulso de crecimiento del sector.

El análisis de SMM concluye que los sombríos datos del primer semestre de 2026 representan una fase de racionalización inevitable para que el sector supere el sobrecalentamiento especulativo. Una vez expulsadas las burbujas especulativas, la competitividad genuina se basará en las mejoras tecnológicas, la ampliación de la infraestructura de hidrógeno y la optimización del despliegue comercial en el mundo real. En el segundo semestre, a medida que los marcos de políticas de apoyo tomen forma y se reduzcan las brechas de infraestructura, el mercado está llamado a estabilizarse a finales del tercer trimestre, con una recuperación tangible en el cuarto trimestre.

![[Análisis SMM] Revisión de la producción y ventas de vehículos de pila de combustible de China en el primer semestre de 2026 y perspectivas para el segundo semestre](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[Encuesta SMM] Reseña semanal de la industria de electrolizadores de hidrógeno, del 10 al 16 de julio de 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Encuesta SMM] Revisión semanal de la industria de electrolizadores de energía de hidrógeno, 3-9 de julio de 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)