I. Puntos clave

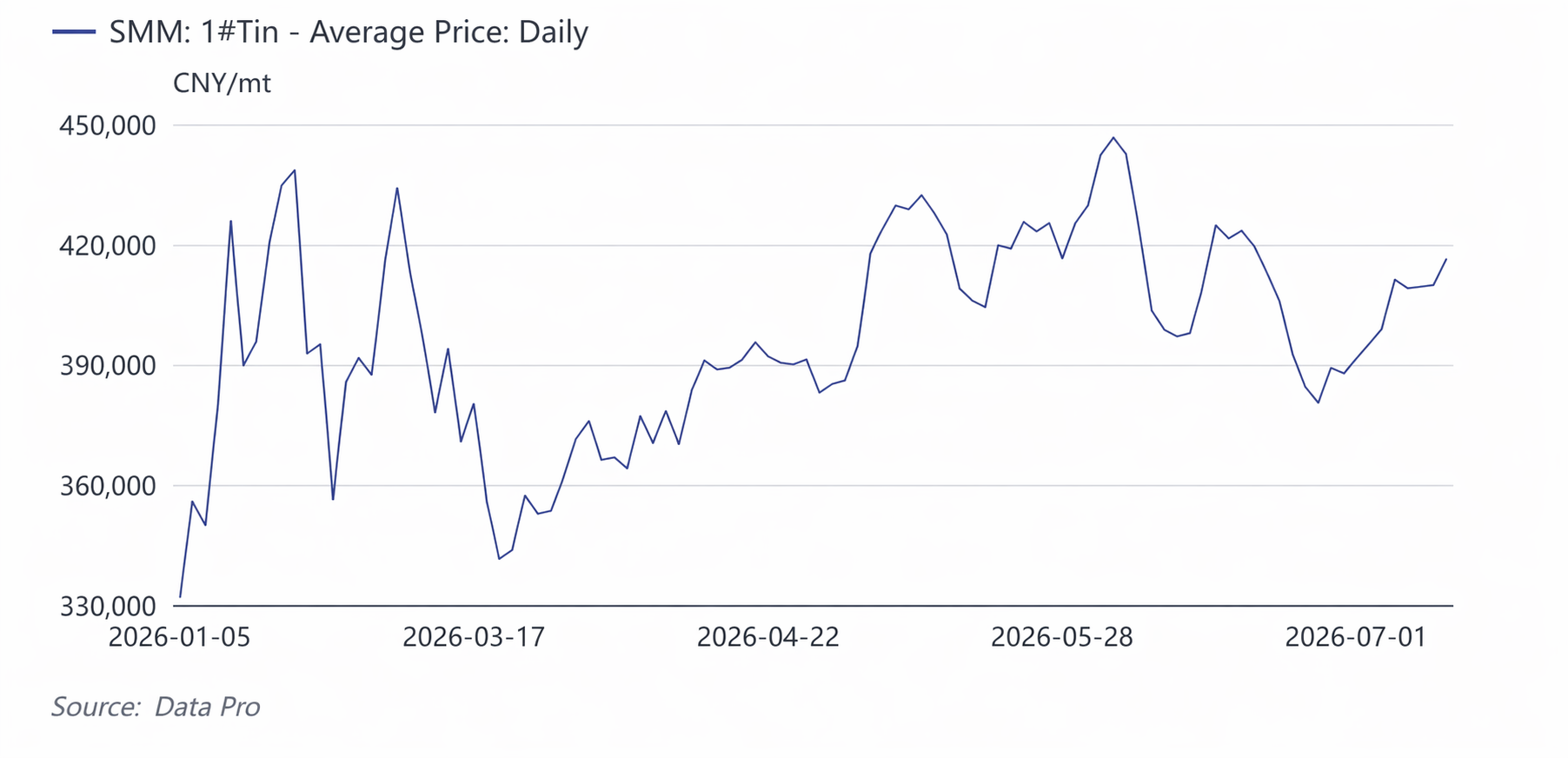

En el 1S de 2026, los precios del estaño mostraron un patrón de vaivén de amplio rango, “alcanzar máximos históricos — retroceder para consolidar — volver a subir — consolidar en máximos”. El contrato de estaño más negociado de la LME subió desde unos 42.000 $/tm al inicio del año hasta un máximo histórico de 59.000 $/tm, retrocedió a 40.500 $/tm en marzo, volvió a subir hasta cerca de 58.000 $/tm en abril-mayo, y cayó por debajo de 50.000 $/tm a finales de junio; el contrato de estaño más negociado de la SHFE subió de 330.000 yuanes/tm al inicio del año a un máximo histórico de 470.000 yuanes/tm, cayó a 322.600 yuanes/tm en marzo, volvió a tocar los 451.000 yuanes/tm a principios de junio, y retrocedió por debajo de 400.000 yuanes/tm a fin de mes.

La lógica impulsora de este ciclo de precios fue la resonancia entrelazada de la recuperación de la producción persistentemente por debajo de lo esperado en el Estado Wa de Myanmar, el endurecimiento de las políticas de exportación de Indonesia y el conflicto geopolítico en la RDC tres líneas principales de oferta con el explosivo gasto de capital en capacidad de cómputo de IA y la recuperación del ciclo de semiconductores líneas principales de demanda. El centro de precios del estaño se desplazó sistemáticamente al alza en comparación con 2025: el precio promedio al contado de la LME en el 1S fue de 50.291 $/tm, un aumento interanual del 56,59 %; el precio medio del contrato de estaño más negociado de la SHFE fue de 396.000 yuanes/tm, con un incremento interanual del 51,11 %. La lógica de equilibrio ajustado de “rigidez de la oferta + crecimiento impulsado por la IA” , combinada con bajos inventarios, amplificó la volatilidad de los precios.

Variables clave de seguimiento para los precios del estaño en el 2S de 2026: En primer lugar, el ritmo de aceleración de la reanudación de la producción en el Estado Wa tras la temporada de lluvias (mayo-julio) , y si la zona minera de Man Maw puede pasar del actual 40-50 % de los niveles previos a la prohibición hacia el 70 %. En segundo lugar, el ritmo de implementación de la aprobación anual del RKAB de Indonesia , en el frente de datos de exportación, las exportaciones de lingotes de estaño de Indonesia en junio de 2026 ascendieron a 2.995 tm, un 5,09 % más intermensual respecto a mayo pero un 32,55 % menos interanual en comparación con el mismo período del año anterior. Los datos acumulados del 1S muestran que las exportaciones totales de lingotes de estaño de Indonesia de enero a junio de 2026 se situaron en 18.715 tm, una disminución interanual del 25,14 % frente a las 25.000 tm del mismo período de 2025. En general, aunque las exportaciones de junio prolongaron la tendencia de una modesta recuperación intermensual, las exportaciones totales del primer semestre aún se contrajeron significativamente en comparación con el mismo período del año anterior. Tercero, si la inversión en servidores de IA, empaquetado avanzado y módulos ópticos puede seguir materializándose, ya que la demanda mundial de estaño procedente de la IA en 2026 será de aproximadamente 12.000 a 15.000 toneladas métricas, lo que representa solo el 3-4 % del consumo mundial de 370.000 toneladas métricas, pero prácticamente todo el incremento de la demanda proviene de la IA. Cuarto, si los inventarios visibles mundiales pueden salir del nivel de rango bajo . En un escenario neutral, se espera que el estaño en la LME cotice en un rango de 50.000 a 56.000 USD/t en el segundo semestre, con el estaño en la SHFE en 380.000 a 440.000 yuanes/t .

2. Entorno Macro – Reversión de la liquidez, choque geopolítico y revalorización del “metal computacional”

1. La Fed: “De paloma a halcón”, la nominación de Warsh revierte las expectativas de flexibilización

A principios de año, el mercado apostaba por recortes de 50 a 100 puntos básicos en el primer semestre de 2026, el índice del dólar estadounidense cayó por debajo de 97 y el sector de metales no ferrosos subió en general. A finales de enero Warsh fue nominado como presidente de la Fed , lo que llevó al dólar a tocar fondo y a los metales básicos a retroceder de forma generalizada. Los precios del estaño iniciaron su primera corrección profunda desde 470.000 hasta 320.000. El diagrama de puntos de junio se inclinó hacia el lado hawkish, la lógica de la “concreción del alivio” se revisó sistemáticamente y, con los temores de subidas de tipos, los precios del estaño volvieron a retroceder en junio desde 450.000 a por debajo de 400.000.

2. Geopolítica de Oriente Medio: del “comercio de refugio seguro” al “impacto en el transporte físico”

En marzo, el ataque militar conjunto de EE. UU. e Israel contra Irán y las perturbaciones en el estrecho de Ormuz no solo elevaron las primas energéticas, sino que, de forma más directa para el estaño, se produjo la interrupción de la ruta marítima de estaño refinado Indonesia-Europa . Tras el alto el fuego entre EE. UU. e Irán a mediados de junio, las primas energéticas y de refugio se desvanecieron, y los precios del estaño alcanzaron su punto máximo y retrocedieron simultáneamente.

3. El RMB muestra “dos fortalezas” + EE. UU. añade el estaño a la lista de minerales críticos

El renminbi onshore se apreció de 6,98 a 6,79, reduciendo los costes de importación y abriendo una ventana, pero el desafío interno para el estaño no fueron los choques de importación (las exportaciones de Indonesia ya se habían reducido a la mitad), sino el impulso de EE. UU. en 2026 por la independencia de la cadena de suministro del estaño — como miembro de la lista de minerales críticos de EE. UU., el estaño se incluyó en la narrativa de “revalorización de recursos estratégicos”, disfrutando de primas de capital junto con el cobre y el níquel.

3. Política industrial: el doble ajuste entre el "mucho ladrar y poco morder" del Estado Wa y el "nacionalismo de recursos" de Indonesia

1. Estado Wa, Myanmar: las "triples trabas" para reanudar la producción tras la prohibición minera

El Estado Wa prohibió la minería en agosto de 2023 y no emitió permisos de extracción hasta julio de 2025, pero la reanudación real de la producción quedó muy por debajo de lo esperado , con una capacidad actual restaurada solo al 40–50 % de los niveles previos a la prohibición:

- Traba física : los túneles profundos sufrieron graves inundaciones; el reparto de costes de bombeo de agua se implementó oficialmente en marzo de 2026, y las zonas mineras de gran altitud y alta ley alcanzaron la plena producción lentamente;

- Traba institucional : las exportaciones pasaron a tributar con un impuesto en especie del 30 % en sustitución del impuesto monetario; parte del mineral se retuvo para fundición local, reduciendo los flujos incrementales hacia China. Entre enero y abril, aunque las importaciones físicas alcanzaron 69.100 toneladas métricas (tm), un 88 % más interanual por efecto de base baja, la cantidad equivalente en metal fue de solo 22.500 tm, un 36 % más interanual y con un crecimiento intermensual mínimo;

- Traba imprevista : una explosión masiva en la fábrica de explosivos de Bangkang el 7 de abril provocó la suspensión y rectificación en todas las plantas químicas y de explosivos del estado, cortando el suministro de explosivos civiles. Sumado a las restricciones en minería a cielo abierto y transporte por carretera durante la tradicional temporada de lluvias de mayo a julio, no se espera un crecimiento a gran escala antes de agosto .

2. Indonesia: del acortamiento del RKAB al impuesto a las ganancias extraordinarias, las exportaciones de estaño refinado se "reducen a la mitad"

Indonesia, el mayor exportador mundial de estaño refinado, experimentó un aluvión de políticas en 2026:

- La aprobación del RKAB volvió a cambiarse de un ciclo trienal a uno anual , y las cuotas de algunas empresas para 2026 fueron revocadas y sometidas a nueva revisión, lo que disparó la incertidumbre exportadora;

- las exportaciones de estaño refinado en abril fueron de apenas 2.255 tm, un 53,7 % menos interanual y una caída intermensual a la mitad , debido principalmente a renovaciones de permisos, cuotas más estrictas y rectificación del sector;

3. Mina de Bisie en la RDC: el "déficit de cola larga" por el conflicto armado

Bisie representa alrededor del 6 % del suministro mundial. Tras el cierre de marzo de 2025 por el conflicto armado, la producción no se recuperó por completo en todo el año, y a principios de 2026 los deslizamientos de tierra, sumados a los contratiempos geopolíticos, provocaron una tercera interrupción en la oferta.

4. Cadena de materias primas: transmisión de costes del concentrado de estaño → estaño refinado → soldadura

1. Concentrados de estaño: los cargos de tratamiento se recuperan, pero «alivio marginal» no equivale a «alivio»

En el 1S de 2026, los cargos de tratamiento de los concentrados de estaño nacionales se incrementaron acumuladamente en 5.500 yuanes/tonelada, una confirmación de la mejora marginal de las materias primas a nivel de precios, aunque la producción minera nacional en sí no mostró crecimiento, el alivio fuera de China no cumplió las expectativas y no se apreció un alivio significativo en el extremo del lingote.

- La estructura de las importaciones ha cambiado estructuralmente: en 2022, Myanmar representaba el 77 % de las importaciones chinas de concentrado de estaño, cifra que cayó al 26 % en 2025, mientras que la RDC aumentó al 24 %, Australia al 12 % y Bolivia al 10 %. La diversificación mitigó las interrupciones en el suministro, pero el volumen absoluto no pudo cubrir la brecha dejada por Myanmar.

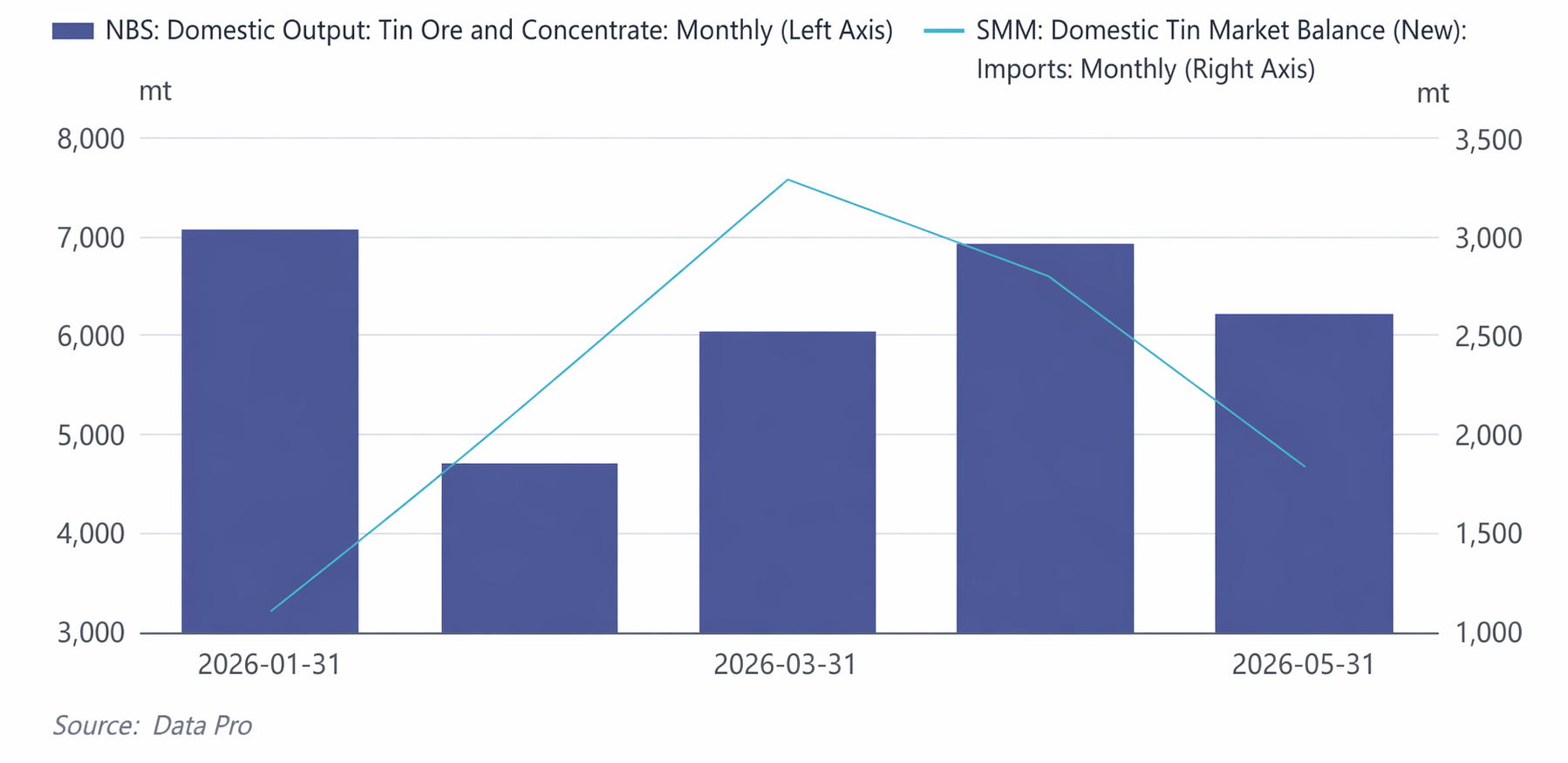

- Mineral de estaño nacional: de enero a mayo, la producción acumulada de mineral y concentrado de estaño nacional fue de aproximadamente 30.600 toneladas, con una media de 6.187 toneladas mensuales. La producción de enero, de 7.062 toneladas, fue el máximo del período; en febrero se desplomó a 4.708 toneladas (−33,3 % intermensual) debido al Año Nuevo chino, y de marzo a mayo se recuperó gradualmente hasta situarse en el rango de 6.000 a 7.000 toneladas.

- Importaciones de lingote de estaño: en enero solo se importaron 1.101 toneladas (mínimo anual); subieron a 3.287 toneladas en marzo (máximo anual) y luego retrocedieron a 2.802 y 1.838 toneladas en abril y mayo. Las importaciones acumuladas de enero a mayo sumaron unas 11.200 toneladas, con una media de 2.239 toneladas mensuales.

Balance ajustado en el extremo minero: el crecimiento de la producción minera nacional fue limitado y las importaciones retrocedieron desde el pico de marzo, lo que resultó en una oferta minera total en mayo de unas 8.049 toneladas (nacional + importaciones). El patrón general fue de «aumento constante de la producción nacional, complementada por importaciones volátiles», y el ajuste en el extremo minero brindó soporte a los precios del estaño.

2. Producción de estaño refinado: en el 1S, la producción acumulada de estaño refinado según SMM fue de aproximadamente 86.800 toneladas.

En febrero, la producción cayó a 11.490 toneladas debido al mantenimiento por el Año Nuevo chino (el mínimo del primer semestre), para luego repuntar rápidamente a 14.950 toneladas a partir de marzo. De abril a junio, se estabilizó en el rango de 14.670-15.430 toneladas, y junio registró el máximo del primer semestre con 15.430 toneladas, lo que demuestra que las fundiciones mantuvieron un alto entusiasmo productivo pese a la escasa oferta de materias primas.

- Proporción de estaño reciclado: La producción acumulada de estaño refinado reciclado de enero a junio fue de aproximadamente 17.200 toneladas, representando en torno al 19,8% de la producción total. En febrero, el estaño reciclado fue de solo 1.770 toneladas (afectado por la parada del Año Nuevo chino), recuperándose gradualmente hasta 3.000-3.220 toneladas de mayo a junio. La elasticidad de la oferta de material reciclado fue limitada.

- Tasa de operación: La tasa de operación media de las fundiciones retrocedió del 62,7% en enero al 47,7% en febrero (Año Nuevo chino), para luego mantenerse en el rango del 54,3%-57,1% de marzo a junio, recuperándose al 57,1% en junio. La tasa de operación global se situó en un nivel medio del sector, reflejando la limitación que la escasa oferta de mineral impone a la liberación de la capacidad de fundición.

3. Soldadura/Productos químicos de estaño: El 'Consumo Oculto' de la cadena de potencia informática de la IA

La demanda de soldadura tradicional (PCB, electrodomésticos, automoción) fue estable pero débil, mientras quelos servidores de IA consumen más de cuatro veces más estaño por unidad que los servidores tradicionales, consumiéndose estaño en cada eslabón, desde el empaquetado avanzado hasta las uniones de soldadura de los módulos ópticos. En 2026, la demanda de estaño relacionada con la IA será de 12.000-15.000 toneladas, mientras que el estaño utilizado en energía fotovoltaica experimentó un ajuste, y la demanda de soldadura para semiconductores mantuvo su resiliencia.

Tasa de operación de la soldadura como indicador clave del consumo de estaño: El consumo de soldadura de estaño representa más del 60% del consumo total de estaño refinado de China, lo que refleja directamente la fortaleza real de la demanda de los sectores de uso final aguas abajo, como la electrónica y la energía fotovoltaica.

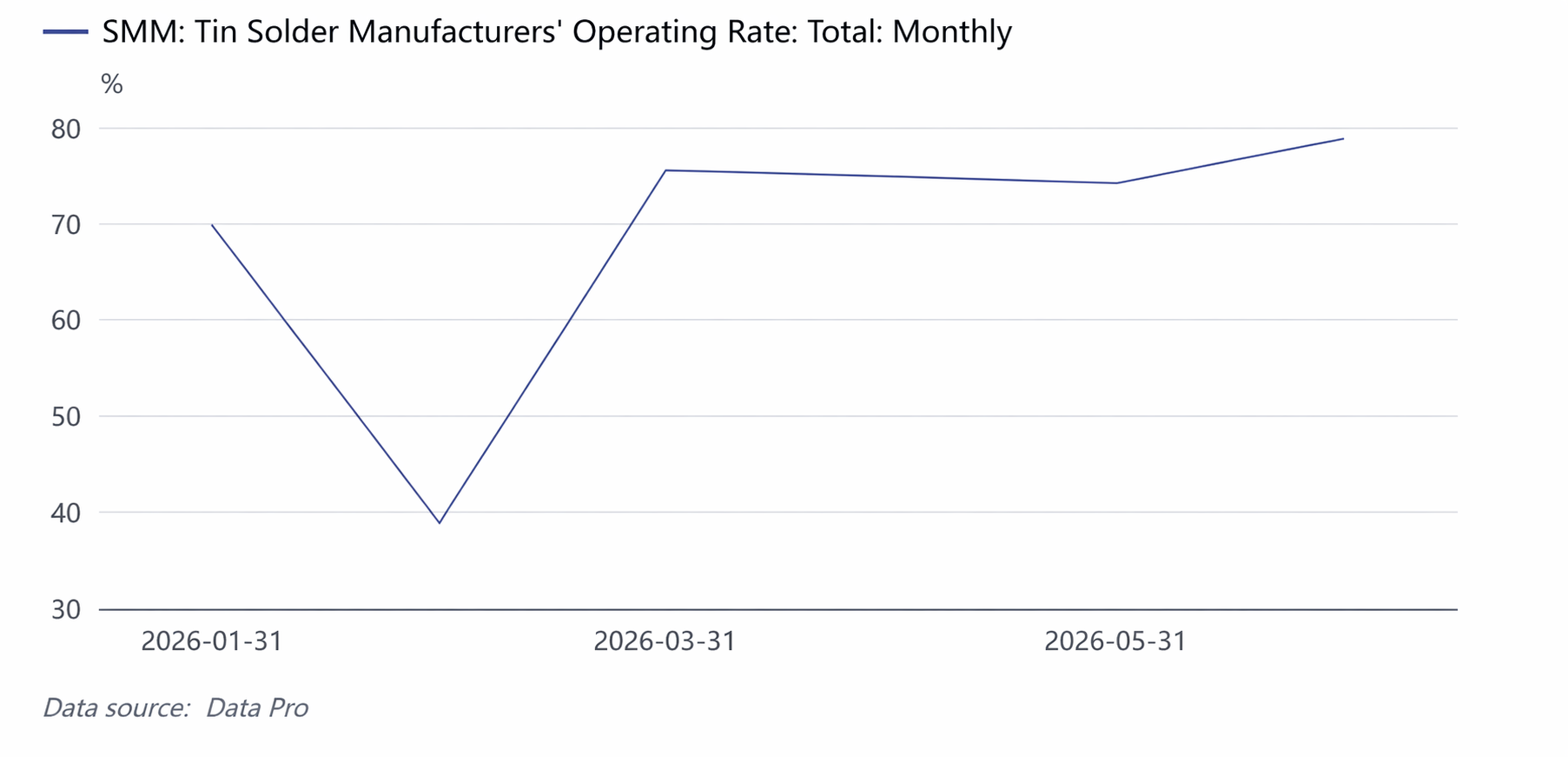

- Características de rendimiento: La tasa de operación fue del 69,7% en enero (impulsada por el acopio previo al Año Nuevo chino), se desplomó al 39,0% en febrero (parada por el Año Nuevo chino + los altos precios del estaño frenaron las compras), repuntó con fuerza al 75,5% en marzo (reposición de existencias tras las vacaciones), se mantuvo en el rango alto del 74,2%-74,9% de abril a mayo, y ascendió aún más al 78,8% en junio, alcanzando el pico del primer semestre.

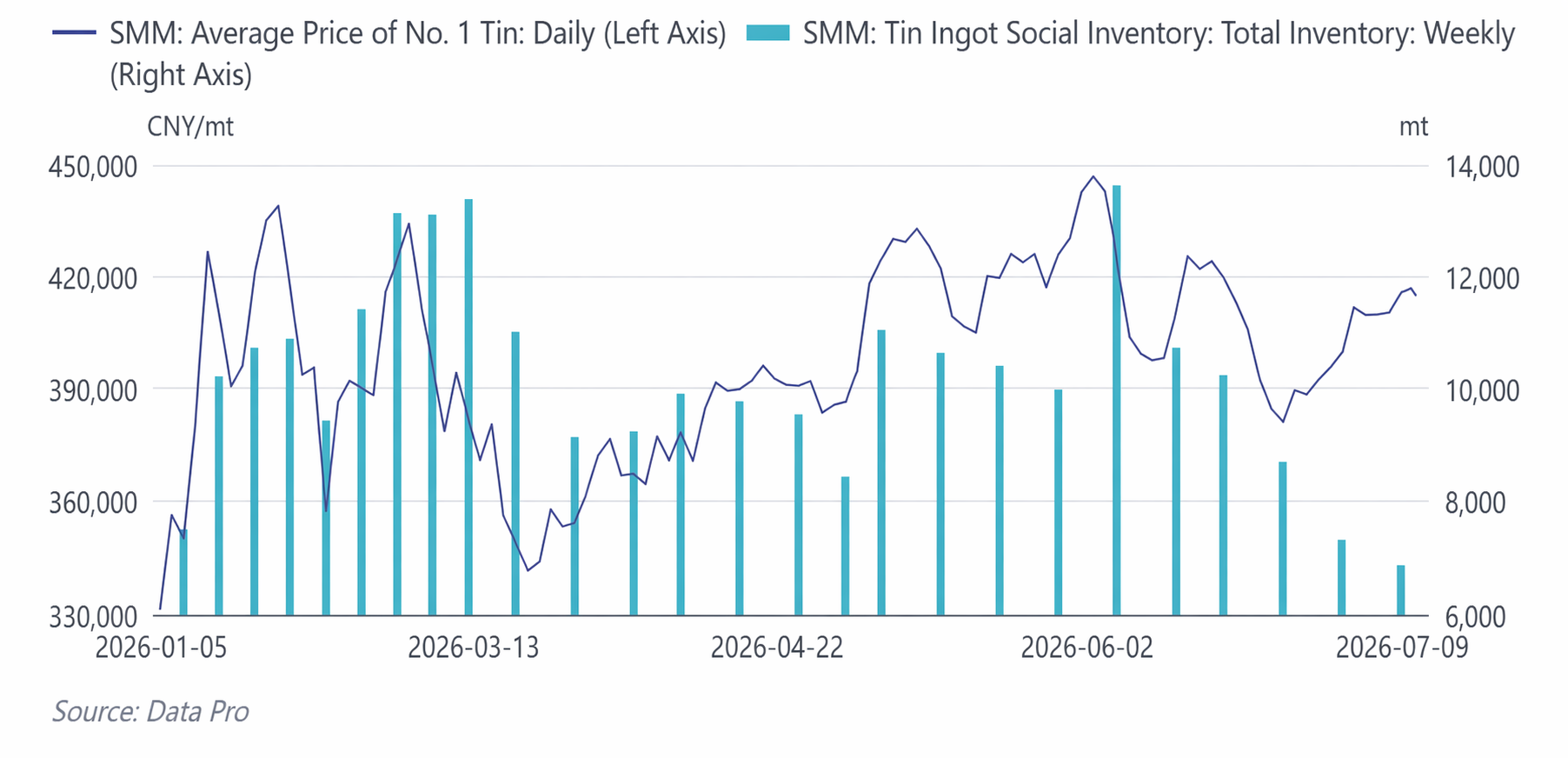

- Señal clave: En junio, la tasa operativa de soldadura subió a contracorriente hasta el 78,8%, mientras que el precio del estaño retrocedió desde el máximo de 446.700 yuanes/tm, lo que aumentó significativamente la disposición de compra en caídas por parte de los compradores intermedios. Esto fue muy consistente con la rápida reducción del inventario social de lingotes de estaño de 13.604 tm a 6.861 tm durante el mismo período, confirmando el vínculo de transmisión de la cadena industrial de "corrección de precios → reposición de existencias → aceleración de la digestión de inventarios".

V. Advertencias de riesgo para el segundo semestre de 2026 y pronóstico del precio del estaño

En el segundo semestre, se espera que los precios del estaño mantengan un patrón de"dominio del juego de la oferta, elasticidad amplificada por la IA y bajos inventarios como soporte", con los siguientes focos clave: ① aceleración de la reanudación de la producción en el estado de Wa después de la temporada de lluvias en agosto; ② la intensidad de la implementación del RKAB de Indonesia; ③ orientación del gasto de capital en IA en el tercer trimestre (informes de resultados de Microsoft/Google/Meta); ④ estado de producción en Bisie, RDC; ⑤ si el inventario visible mundial puede acumularse.

Análisis basado en escenarios:

|

Escenario |

Condiciones desencadenantes |

Rango LME Estaño ($/tm) |

Rango SHFE Estaño (10.000 yuanes/tm) |

|---|---|---|---|

|

Bajista |

Aceleración de la reanudación de la producción en el estado de Wa + relajación de cuotas de Indonesia + rebaja del gasto en IA + tono restrictivo macroeconómico |

$47.000—51.000 |

36—40 |

|

Neutral(mayor probabilidad) |

Reanudación suave de la producción en el estado de Wa + IA manteniendo alto crecimiento + bajos inventarios |

$50.000—56.000 |

38—44 |

|

Alcista |

Retraso adicional post-lluvias en el estado de Wa + interrupciones en RDC + IA superando expectativas + reducción de inventarios |

$54.000—60.000 |

42—47 |

En cuanto al ritmo, en el tercer trimestre, justo después de la temporada de lluvias en el estado de Wa, los datos de reanudación de producción se verificarán intensamente, siendo la ventana de fijación de precios más crítica del año; en el cuarto trimestre, al entrar en el ciclo de lanzamiento de nuevos productos de IA, se espera que el centro de precios vuelva a probar los máximos del primer semestre. Desde la perspectiva del balance de todo el año, SMM espera un déficit mundial de estaño refinado de aproximadamente 5.100 tm—balance ajustado + bajos inventarios + IA, la lógica de fijación de precios del estaño ha pasado de ser un "seguidor de metales no ferrosos" a un "líder del metal de poder computacional".

![Las expectativas de ajuste fuera de China se han suavizado un poco, el contrato de estaño más negociado de la SHFE se está consolidando en torno a los 416.000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)