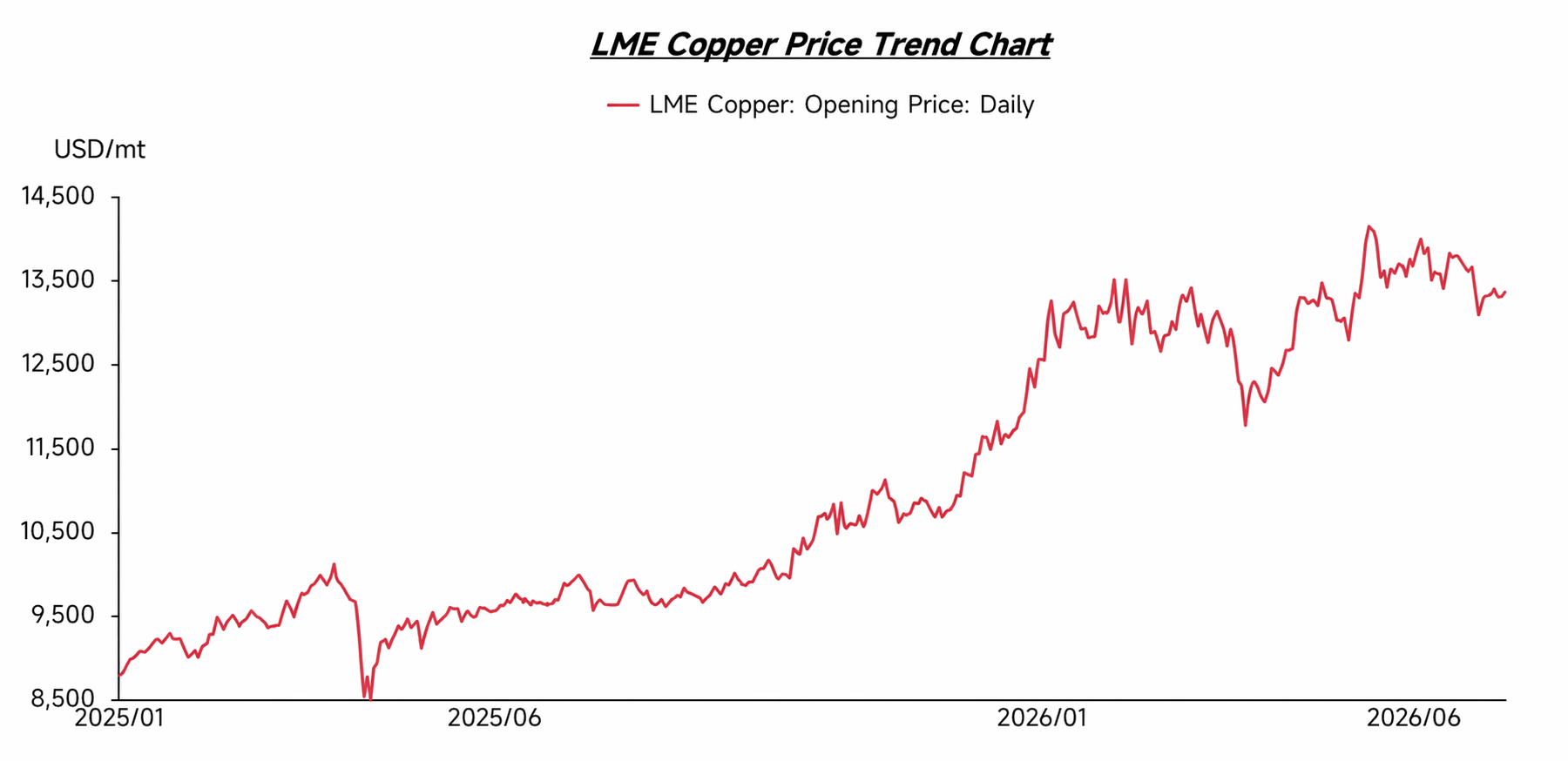

Tendencias de los precios del cobre en el 1S de 2026

En el T1 de 2026, los precios del cobre se mantuvieron elevados en general, consolidándose en torno a los 13.000 USD/tm. Solo se produjo un retroceso temporal a finales del T1, pero los precios retomaron la tendencia alcista en el T2 y marcaron repetidamente nuevos máximos. Este comportamiento se sustentó en la escasez de oferta de mineral de cobre, mientras que el efecto de succión sobre los recursos mundiales de cobre provocado por las expectativas arancelarias de EE. UU. amplificó aún más la preocupación del mercado por el suministro. Al mismo tiempo, el rápido crecimiento de nuevos sectores consumidores —como los vehículos de nueva energía, las energías renovables, la construcción de redes eléctricas y los centros de datos— siguió alimentando las expectativas de demanda de cobre. Con un aumento de la oferta incapaz de seguir el ritmo de la demanda, los precios encontraron un fuerte soporte.

La escasez de unidades de cobre también empujó a las empresas a buscar fuentes complementarias más allá de la minería, lo que elevó considerablemente la importancia de la chatarra de cobre. A medida que los precios del cobre se disparaban, los de la chatarra subían en paralelo, y los cambios estructurales derivados de la escasez de recursos empezaron a modificar la lógica de fijación de precios del mercado de chatarra, antes dominada por el consumo y los diferenciales de precio.

Oferta

Por el lado de la oferta, el mercado extranjero de chatarra de cobre se mantiene en una situación general de estrechez. Aunque los elevados precios han estimulado en cierta medida el reciclaje y la disposición a vender, la disponibilidad de material al contado fuera de China sigue siendo limitada, ya que los inventarios se vaciaron continuamente desde el T4 de 2025 hasta el T1 de 2026. Según comentarios de algunos depósitos de chatarra extranjeros, los plazos de envío tras realizar pedidos se han alargado significativamente, con algunos casos que requieren de 3 a 4 semanas de espera antes del embarque, lo que refleja que la tensión de la oferta no se ha aliviado de forma efectiva.

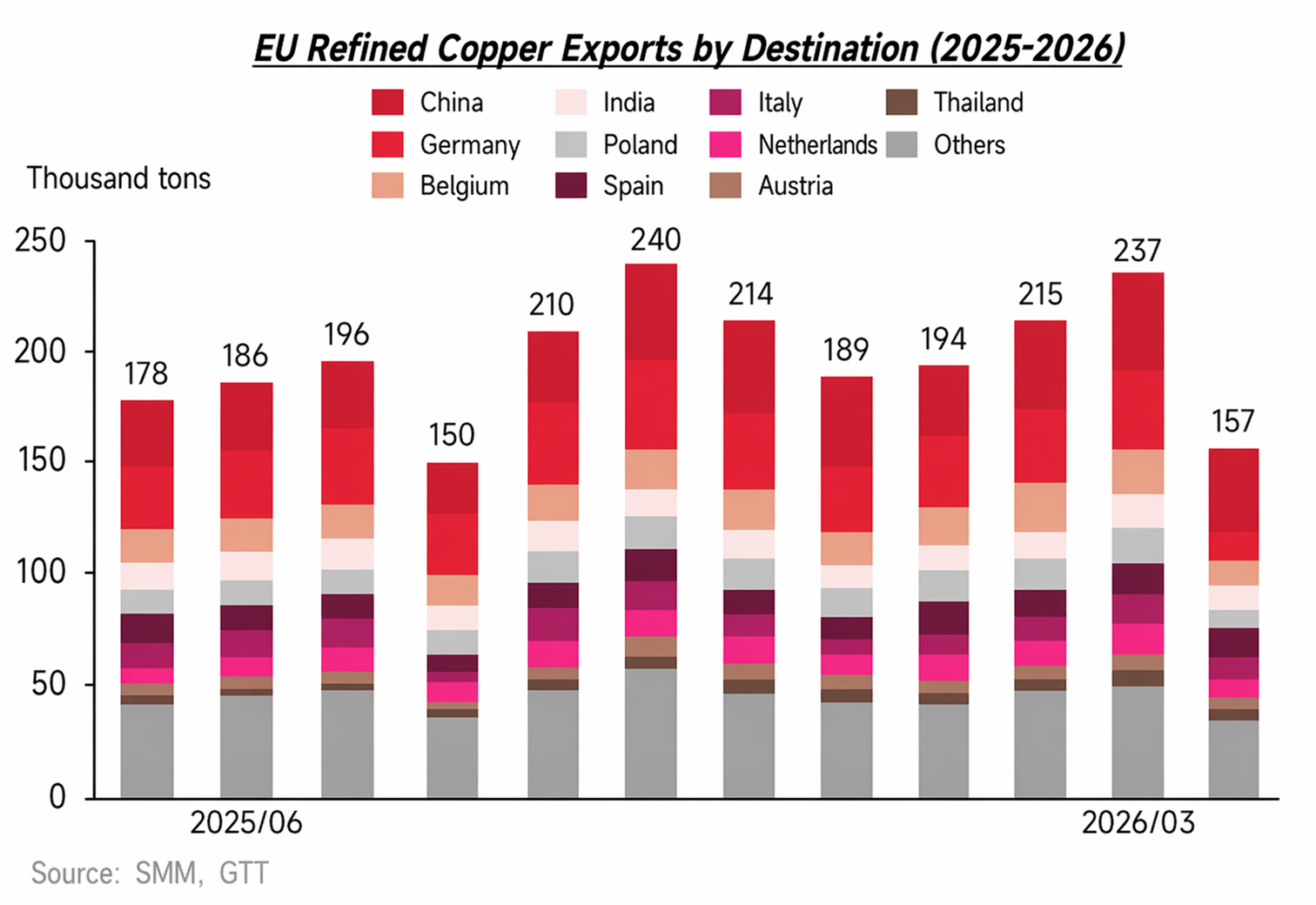

Paralelamente, regiones tradicionalmente exportadoras como Europa y EE. UU. están impulsando la relocalización industrial, y la demanda local de procesamiento y fundición secundaria de cobre ha aumentado, lo que debilita aún más la elasticidad de la oferta de los mercados exportadores tradicionales. Bajo el efecto combinado de menos recursos exportables, mayor capacidad de absorción local y una intensificación de la competencia por la chatarra de alta calidad, la escasez de oferta en el exterior persiste.

Demanda

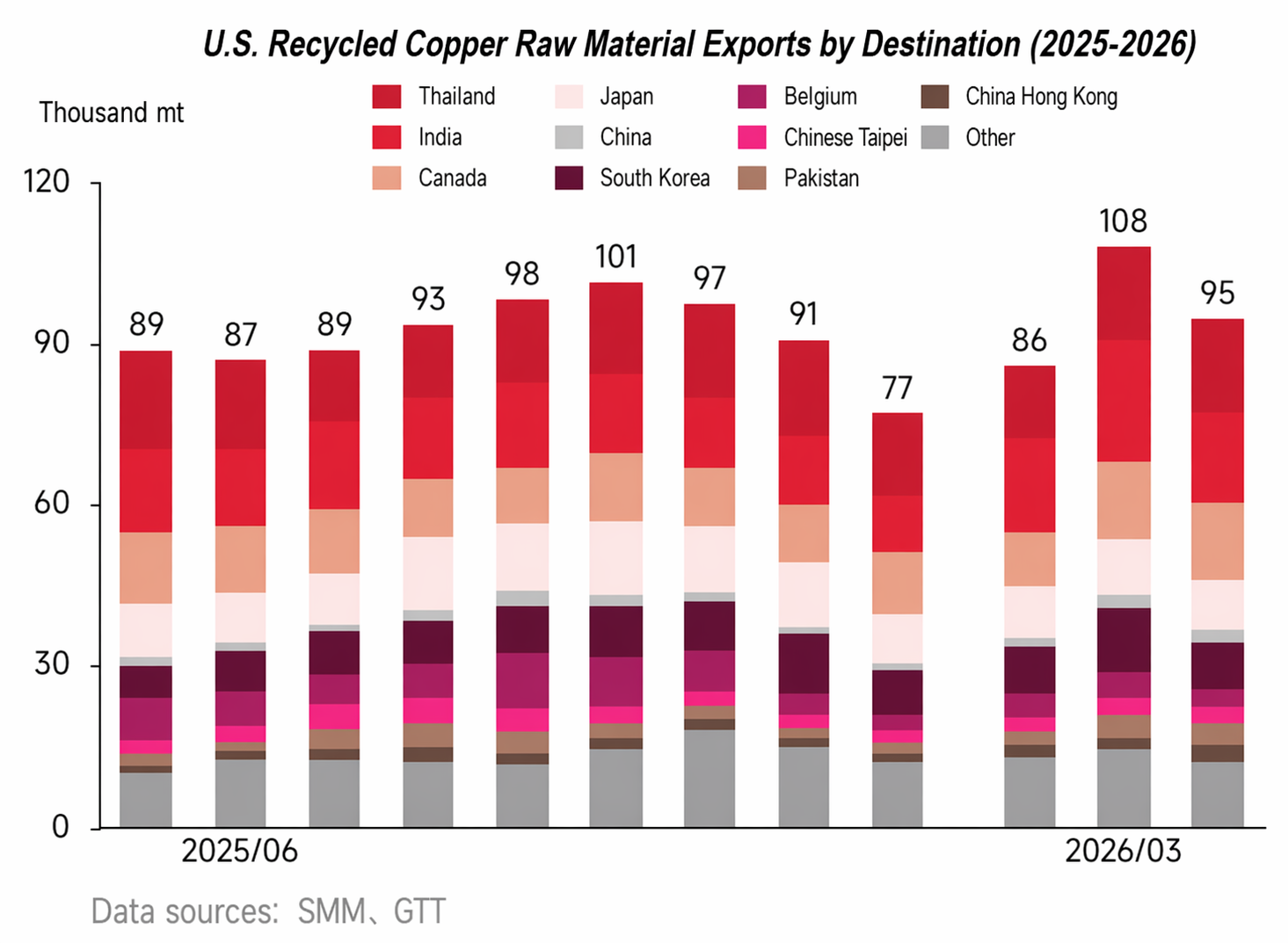

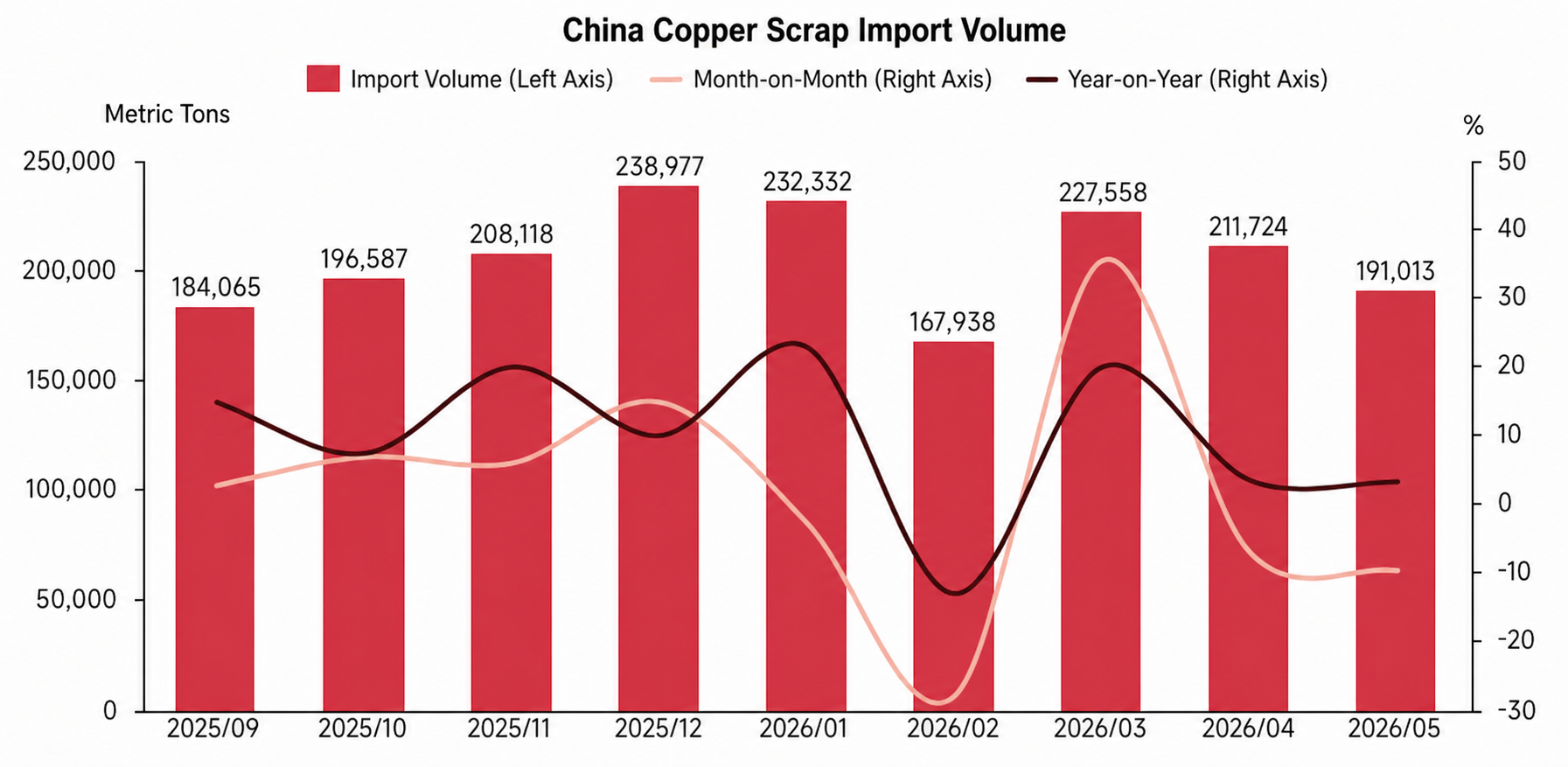

Como mayor mercado consumidor mundial de chatarra de cobre, las importaciones chinas han representado históricamente cerca de un tercio del comercio global. Desde comienzos de 2026, afectadas por políticas internas y requisitos de cumplimiento fiscal, la circulación y el uso de chatarra no gravada en el mercado chino se han visto restringidos, lo que ha llevado a las empresas nacionales a incrementar de forma sostenida sus compras de chatarra importada con impuestos. En el 1S de 2026, las importaciones chinas de chatarra de cobre se mantuvieron en niveles elevados en general. Excepto un retroceso puntual en febrero debido al Año Nuevo Lunar y a los altos precios, las importaciones de todos los demás meses crecieron frente al mismo período de 2025, lo que refleja que la sólida demanda rígida del mercado chino sigue brindando soporte.

Fuera de China, India, el Sudeste Asiático y algunas zonas de Oriente Medio también han reforzado su capacidad para absorber chatarra de cobre de grado medio y bajo. Tras llegar a estas regiones, parte de la chatarra de bajo grado se reprocesa mediante desmontaje, trituración, clasificación o fundición, y luego fluye hacia el consumo local o los mercados regionales. Así, la demanda de chatarra fuera de China ya no depende únicamente de las importaciones chinas, sino que ha evolucionado hacia un panorama competitivo en el que intervienen China, India, el Sudeste Asiático y los mercados locales de los países exportadores.

Mientras tanto, ante las expectativas de un suministro de cobre más ajustado en el futuro, la competencia mundial por los recursos de chatarra se intensifica. Las fundiciones y empresas de la cadena industrial de diversas regiones están ampliando activamente los canales de acceso a la chatarra, y algunos países han empezado a reforzar la retención de sus recursos metálicos secundarios. Sumado a que la relocalización industrial en Europa y EE. UU. impulsa una recuperación de la demanda local de procesamiento y fundición secundaria, la capacidad de salida de chatarra desde las regiones exportadoras tradicionales fuera de China se ha debilitado. Bajo la influencia combinada de la demanda importadora china, la demanda de absorción local externa y la tendencia a la retención de recursos, la demanda mundial de chatarra de cobre ha mostrado en conjunto una tendencia ascendente.

Precios de la chatarra de cobre

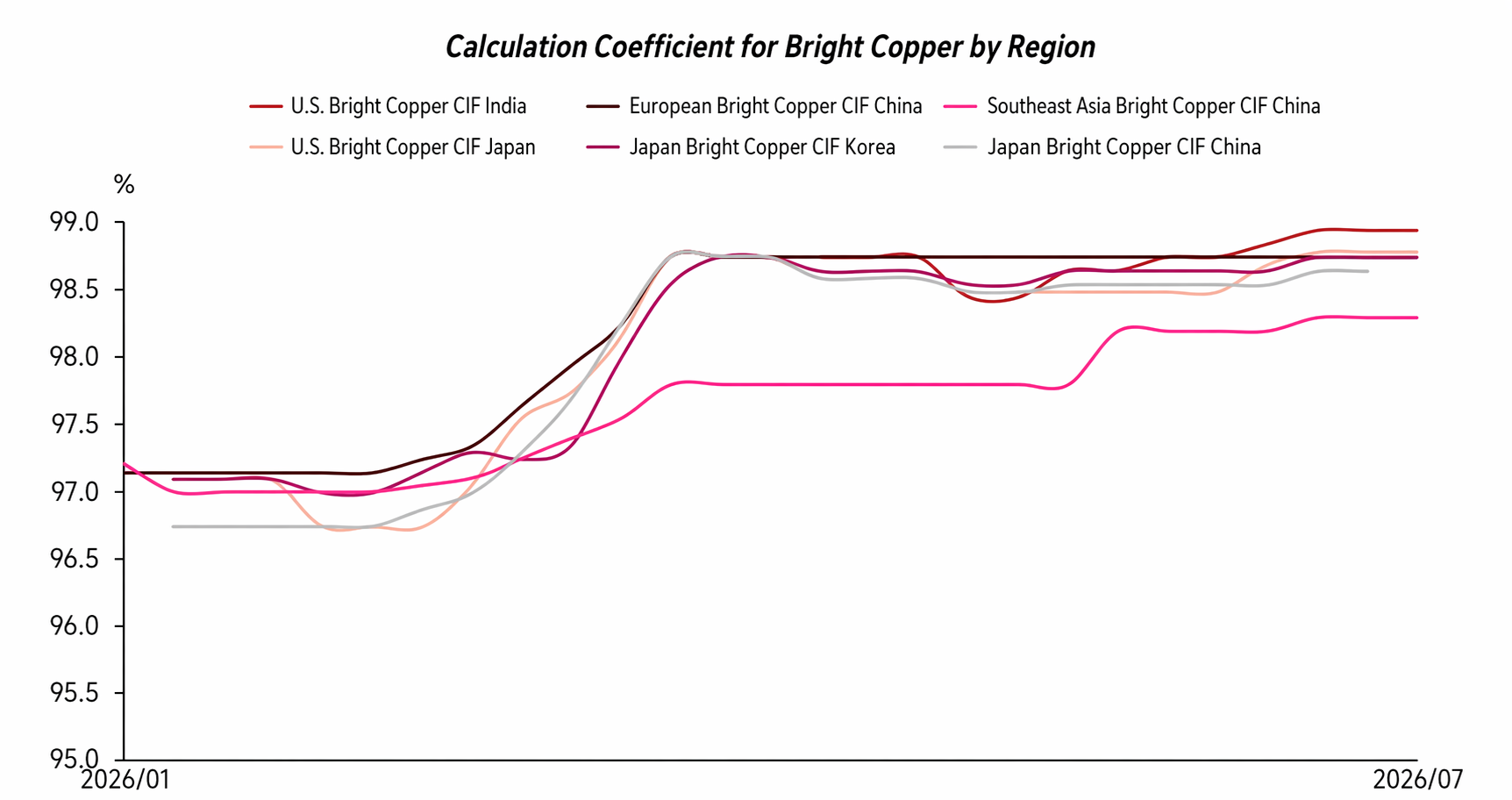

En un contexto de condiciones de oferta y demanda ajustadas y de intensificación de la competencia regional, el indicador de pago de la chatarra de cobre fuera de China ha mostrado una tendencia general al alza. Desde principios de 2026, los precios del cobre se han mantenido consolidando en niveles elevados, las cotizaciones del cobre brillante desnudo también han sido relativamente altas y los porcentajes pagados en las transacciones se han situado mayoritariamente en torno al 97,5%–98%. Tras la fase de retroceso de los precios en marzo, el indicador de pago de la chatarra subió aún más y el rango de cotización del cobre brillante desnudo llegó a alcanzar el 98,5%–99%. Sin embargo, cuando los precios del cobre dejaron atrás el retroceso y retomaron la senda alcista en el T2, llegando a superar repetidamente máximos históricos, el indicador de pago no retrocedió de forma significativa como cabría haber esperado según la lógica de fijación de precios anterior, sino que se mantuvo elevado. Este cambio pone de manifiesto que, respaldado por la escasez de materias primas y una demanda de aprovisionamiento rígida, incluso con precios del cobre en niveles altos, el indicador de pago de la chatarra fuera de China sigue mostrando una gran resistencia, con un margen de caída limitado.

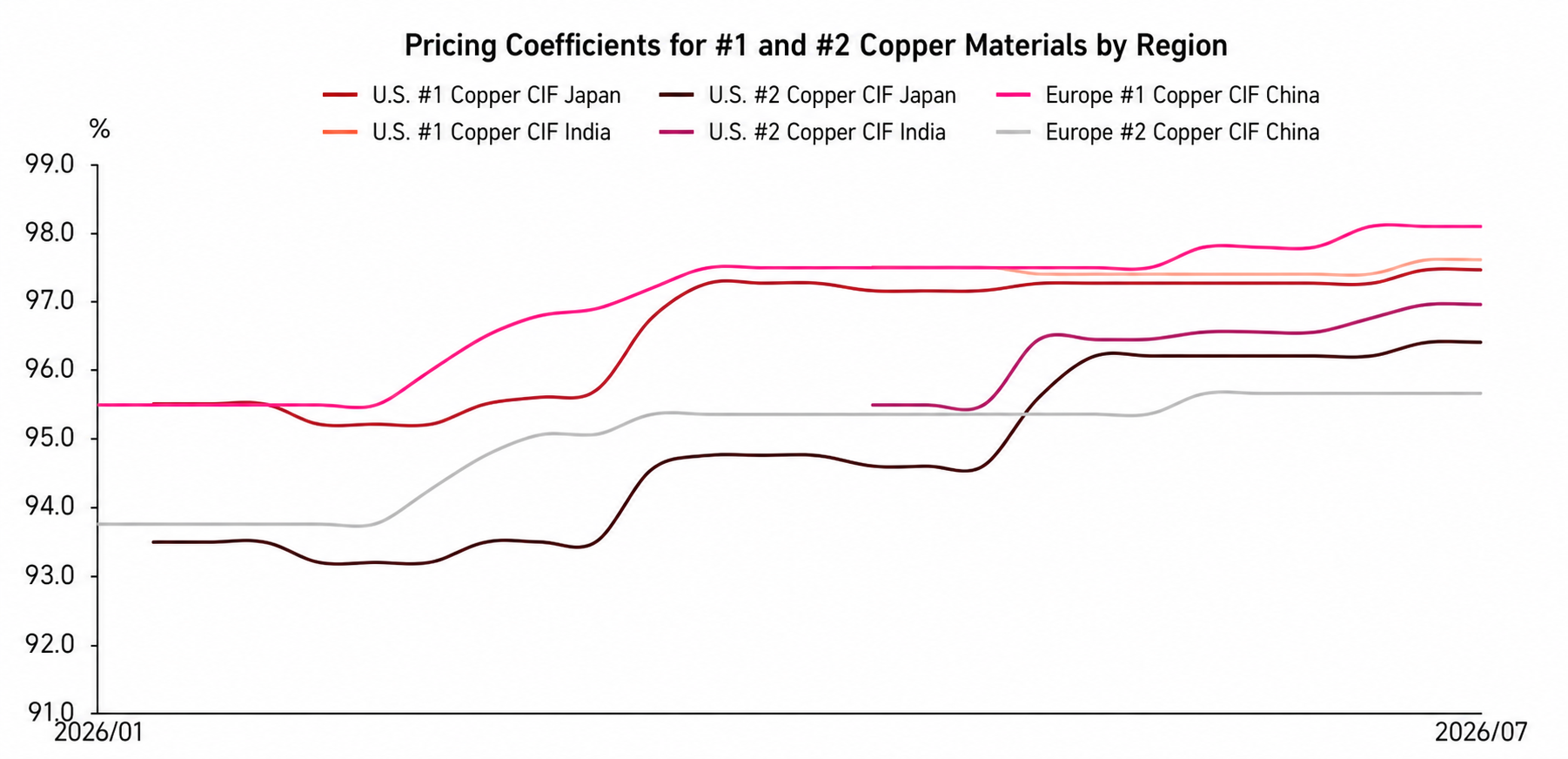

Esta tendencia se refleja también en los precios del cobre N.º 1 y N.º 2. Desde el inicio de 2026, el porcentaje de pago en las transacciones del cobre N.º 1 ha subido sin cesar, desde aproximadamente el 95,5%–96% a principios de año hasta el rango actual del 97%–98%. Los precios del cobre N.º 2 también han subido notablemente y la dispersión de las cotizaciones en el mercado se ha acentuado. Debido a la persistente firmeza de los precios de los metales preciosos, las fundiciones han aceptado precios mucho más altos para el cobre N.º 2 con alto contenido de oro y plata; algunas partidas con elevado contenido de estos metales se han llegado a cotizar entre el 97,5% y el 98,5%, superando incluso los precios de algunos cobres N.º 1.

Desde la perspectiva de la estructura de la oferta, los productos semielaborados de cobre N.º 2 con alto contenido de oro y plata proceden principalmente del continente americano, por lo que sus cotizaciones son claramente superiores a las de otras regiones. En cambio, los semielaborados de cobre N.º 2 de Japón, Corea del Sur y el Sudeste Asiático, con contenidos generalmente más bajos, ven sus precios más presionados y los descuentos en las transacciones se concentran mayoritariamente en el rango del 95%–96%. Esto sugiere que la lógica de fijación de precios en el mercado de chatarra ha experimentado un cambio significativo, dejando de seguir el patrón tradicional de “suben los precios del cobre, retroceden los indicadores de pago”. Con el endurecimiento de la oferta de materias primas, la intensificación de la competencia por los recursos y unas diferencias estructurales cada vez mayores en el origen de la oferta, los precios de la chatarra dependen cada vez más de múltiples factores —contenido de cobre, contenido de metales preciosos, región de origen, demanda de las fundiciones y capacidad de compra de los destinos—, lo que acentúa la tendencia a la divergencia de precios.

Ámbito normativo

El ámbito normativo siempre ha sido una variable relevante que afecta al comercio exterior de chatarra de cobre. En los últimos años, conforme las expectativas de un equilibrio ajustado entre oferta y demanda de cobre siguen consolidándose, los países conceden cada vez más importancia a la chatarra como recurso secundario estratégico, y las principales economías han ido reforzando las regulaciones sobre exportación, importación y reciclaje local de metales reciclados.

Como ejemplo, la UE tiene previsto implementar oficialmente nuevos requisitos normativos para las exportaciones de chatarra metálica a partir de mayo de 2027. Para entonces, las exportaciones de chatarra de cobre hacia países no pertenecientes a la OCDE deberán cumplir dos condiciones: el país de destino tendrá que figurar en la lista blanca de la UE y la planta de procesamiento habrá de superar una auditoría independiente de terceros. Esta política busca elevar el umbral de exportación, restringir la salida de recursos metálicos secundarios insuficientemente procesados y favorecer que una mayor cantidad de chatarra de cobre permanezca en Europa para su reciclaje y aprovechamiento local. En EE. UU., la industria del cobre ha llevado la propuesta de incluir el cobre y el cobre secundario en el crédito fiscal 45X hasta el ámbito legislativo del Congreso, con la esperanza de fortalecer la competitividad de la fabricación nacional y del procesamiento secundario mediante incentivos fiscales, aumentando así la retención de recursos locales.

Adicionalmente, como mayor mercado consumidor mundial de chatarra de cobre, los cambios normativos en China también influyen de manera significativa en el panorama del comercio global. El mercado chino está promoviendo activamente el desarrollo estandarizado de la industria de los recursos secundarios. Durante mucho tiempo, al adquirir chatarra nacional, la falta de facturas de compra por parte de los recolectores ha generado dificultades en la contabilidad fiscal y el uso conforme a la normativa. En los últimos años, China ha ido impulsando el mecanismo de “facturación inversa”, mediante el cual el comprador emite una factura al vendedor que no puede hacerlo, con el fin de completar el sistema documental de insumos. Sin embargo, debido a las dificultades operativas en la práctica, para cumplir con los requisitos de producción con materias primas que incluyan los impuestos y de operación conforme a la ley, algunas empresas han incrementado aún más su demanda de chatarra importada con impuestos, lo que brinda un fuerte soporte a la demanda de chatarra en el exterior.

En el Sudeste Asiático, países como Malasia y Tailandia han actuado durante mucho tiempo como centros de tránsito y procesamiento preliminar de materias primas metálicas recicladas de baja calidad. Sin embargo, con el aumento de la conciencia medioambiental y la creciente necesidad de mejora industrial, estos países han endurecido la inspección y supervisión de las importaciones de estos materiales, e incluso algunas categorías se enfrentan a restricciones más severas o prohibiciones. El objetivo de estas políticas es impulsar la transformación de las industrias nacionales hacia segmentos de mayor valor añadido, al tiempo que se reducen la contaminación y los problemas sociales derivados del manejo inadecuado de dichos materiales. Como consecuencia, más chatarra de cobre de baja calidad probablemente tendrá que someterse a una clasificación, desmontaje y preprocesado más exhaustivos antes de ser exportada, o ser redirigida hacia nuevos centros de tránsito y procesamiento, lo que elevará aún más los costes de cumplimiento y circulación en el comercio mundial de chatarra de cobre.

En general, el comercio mundial de chatarra de cobre ya no dependerá únicamente de los niveles de precios, sino que se verá cada vez más influenciado por factores como el cumplimiento normativo, los requisitos medioambientales, la retención de recursos y la capacidad de procesamiento local. Para los comerciantes, la capacidad de suministrar de forma constante cargamentos de alta pureza y bajas impurezas, con documentación de cumplimiento completa, será más competitiva que depender exclusivamente de precios bajos.

Perspectivas para el segundo semestre de 2026

De cara al segundo semestre de 2026, en primer lugar, es poco probable que la oferta disponible se relaje significativamente. Tras una reducción sostenida de inventarios, las nuevas liberaciones de chatarra fuera de China son limitadas; sumado al aumento de la demanda local de procesamiento secundario de cobre y a las intenciones de retención de recursos en regiones exportadoras tradicionales como Europa y EE. UU., se prevé que la oferta exportable desde fuera de China experimente un crecimiento limitado y poco significativo. Entre ellos, categorías principales como el cobre brillante desnudo, el cobre n.º 1 y los semis de cobre n.º 2 seguirán estando ajustados.

En segundo lugar, la competencia multirregional en el lado de la demanda seguirá respaldando los precios de la chatarra de cobre. La demanda de importación de China sigue siendo un soporte clave para el mercado de chatarra de cobre fuera de China, mientras que mercados como India, el sudeste asiático, Japón y Corea del Sur, y Europa y EE. UU. también están reforzando su capacidad de absorción de chatarra de cobre. La demanda mundial de chatarra de cobre presentará un panorama competitivo multirregional, y la competencia por los recursos entre regiones también respaldará los precios pagaderos de la chatarra de cobre, haciendo improbable una fuerte caída.

En el contexto de una oferta ajustada y una competencia creciente por los recursos, se espera que el indicador pagadero de la chatarra de cobre fuera de China se mantenga alto en el segundo semestre. Los precios pagaderos del cobre brillante desnudo y del cobre n.º 1 tendrán un fuerte soporte a la baja, mientras que los precios de los semis de cobre n.º 2 seguirán viéndose influenciados por las diferencias en el contenido de oro y plata, las regiones de origen y la demanda de fundición, manteniendo una clara divergencia en las cotizaciones.

Además, los altos precios del cobre seguirán aumentando los riesgos comerciales. A medida que los precios del cobre fluctúan en niveles elevados, el valor de la carga por envío aumenta en consecuencia, incrementando la ocupación de capital de los comerciantes, la exposición a las fluctuaciones del tipo de cambio y los costos de logística, almacenamiento, inspección y cumplimiento. Por lo tanto, incluso con un soporte de demanda rígida en el mercado, las transacciones reales pueden volverse más cautelosas, y compradores y vendedores prestarán cada vez más atención a la fijación de precios, la estabilidad de la calidad y los ciclos de envío.

En general, se espera que el mercado de chatarra de cobre en el extranjero en el segundo semestre de 2026 mantenga su tónica de "oferta ajustada, altas tasas de descuento, divergencia de precios y aumento de los costos comerciales".

![2026 China's Copper Anode Market H1: Supply Contraction Reverses the Pattern [SMM Analysis]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumen y perspectivas del primer semestre de 2026 de la industria de láminas de cobre de China [SMM Analysis]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)