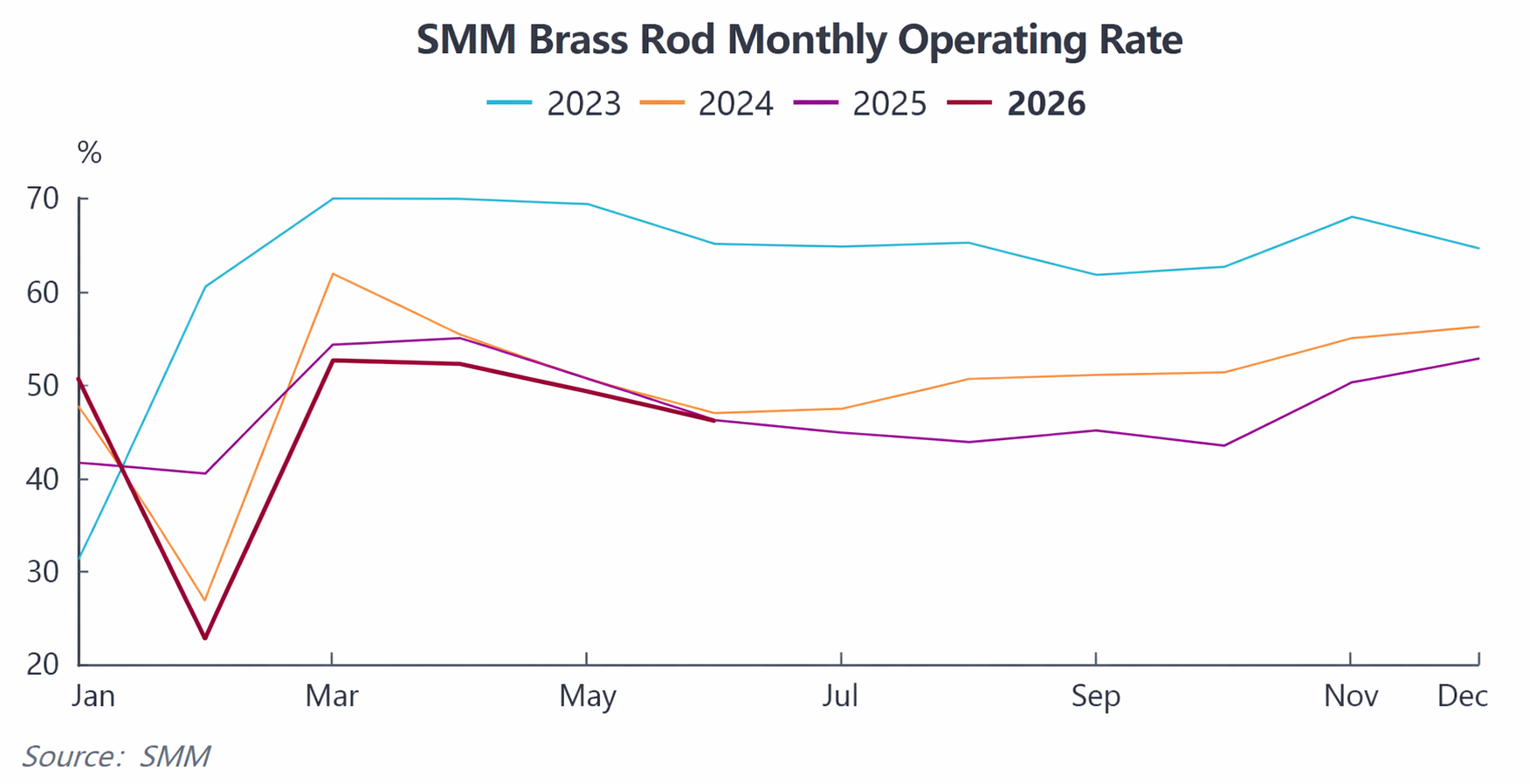

Según los últimos datos de SMM, la tasa de operación integral de las empresas chinas de palanquilla de cobre continuó su tendencia descendente en junio, con un marcado patrón de polarización entre plantas grandes y pequeñas. El endurecimiento del suministro de materias primas de latón reciclado y la entrada de la demanda tradicional de uso final en una profunda temporada baja ejercieron un doble lastre, mientras que solo los pedidos de palanquillas de cobre de los sectores de nuevas energías y de apoyo a la IA brindaron un soporte estructural. Los inventarios de productos terminados en las empresas se acumularon ligeramente. Según los comentarios de las empresas de la muestra, las expectativas del mercado para la industria en julio fueron en general pesimistas, con la triple presión de la temporada baja, los cuellos de botella de materias primas y la sustitución de materiales resonando. Se espera que la tasa de operación disminuya aún más.

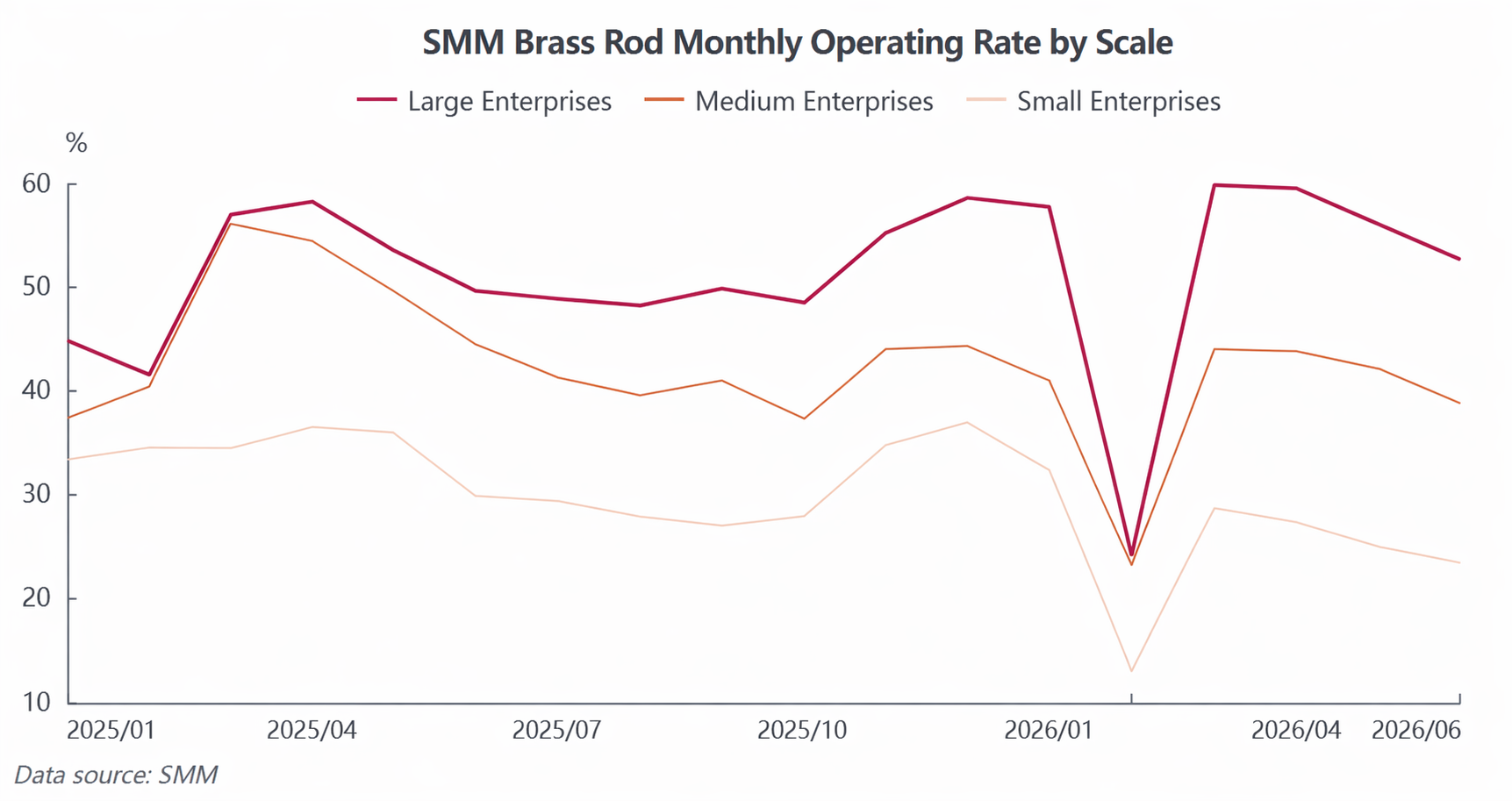

Se publican los datos operativos de la industria en junio, la brecha de polarización de la capacidad continúa ampliándose: Según las estadísticas de SMM, la tasa de operación integral de las empresas chinas de palanquilla de cobre fue del 46,09% en junio, bajando 3,18 puntos porcentuales intermensuales y retrocediendo ligeramente 0,06 puntos porcentuales interanuales, con una producción general que se mantiene baja. Por escala empresarial, las grandes empresas líderes aprovecharon canales estables de materias primas, amplias reservas de capital y recursos de clientes de calidad a largo plazo para mostrar una resiliencia productiva relativamente mayor, con una tasa de operación del 52,6% en junio; las empresas medianas se vieron presionadas tanto por las materias primas como por los pedidos, lo que restringió la liberación de capacidad, con una tasa de operación de solo el 38,76%; las pequeñas plantas de procesamiento enfrentaron la presión más destacada, con la tasa de operación cayendo al 23,44%, intensificando aún más la polarización de la industria.

Los cuellos de botella del lado de la oferta siguen sin resolverse, con pérdidas que continúan reduciendo los márgenes de procesamiento: La escasez de materias primas sigue siendo el principal problema que limita la producción de palanquillas de cobre. Actualmente, los controles de facturación inversa para los recursos reciclados se han endurecido continuamente, reduciendo significativamente la circulación de chatarra de latón conforme en China. La disposición a vender en el extremo del reciclaje es baja, estrechando los canales de adquisición de cobre secundario nacional en las plantas de procesamiento; las empresas han aumentado en cambio sus compras de latón reciclado importado, pero las cotizaciones en el extranjero han seguido subiendo, manteniendo altos los costos de adquisición de importación.

Por un lado, la oferta ajustada y las primas de compra están elevando los costos de las materias primas; por otro lado, los pedidos débiles de los usuarios finales tradicionales dificultan la transferencia de los gastos de procesamiento, dejando a la mayoría de las plantas de procesamiento de palanquillas de latón atrapadas en el dilema de "materias primas difíciles de comprar, procesamiento no rentable", con los márgenes de beneficio de la industria siendo continuamente reducidos. Algunas pequeñas y medianas empresas, ante las pérdidas por los costes de las materias primas, han reducido proactivamente los programas de producción y controlado la producción para evitar riesgos, lo que lastra aún más la tasa de operación general.

Las características estacionales de la demanda son prominentes, con una marcada diferencia entre la demanda de las vías tradicionales y las nuevas: La debilidad estacional de la demanda ha tenido un claro impacto en el sector. Junio es la tradicional temporada baja para el consumo de latón en aplicaciones como aire acondicionado, fontanería, válvulas y ferretería común. Las empresas usuarias finales compraron según necesidad, sin acopio concentrado. El volumen de nuevos pedidos siguió contrayéndose y el ambiente general de negociación de palanquillas de latón se tornó flojo.

La estructura de la demanda muestra una divergencia significativa: Los pedidos de las categorías tradicionales de latón siguen debilitándose, pero la demanda de palanquilla de cobre de alta pureza compensa con fuerza. Los tres sistemas eléctricos de los vehículos de nueva energía (NEV), los postes de carga de alta potencia, los sistemas de conversión de potencia (PCS), así como los servidores de IA, los módulos de refrigeración de GPU, los pines de precisión de módulos ópticos y otros componentes siguen generando una demanda rígida estable, lo que mantiene firmes los pedidos de las empresas de palanquilla de cobre, convirtiéndose en el único sector con resiliencia de demanda en el sector.

Sin embargo, las compras lentas de los usuarios finales tradicionales lastran el ritmo general de expedición, los inventarios de productos terminados de las empresas de palanquilla de cobre siguen acumulándose y la presión de existencias aparece gradualmente, alargándose el ciclo de rotación de existencias en las plantas y frenando aún más el entusiasmo productivo.

Perspectivas para julio: Múltiples factores bajistas se combinan y se espera que la tasa de operación vuelva a caer, según los comentarios de la encuesta de primera línea de las empresas nacionales de palanquilla de cobre de la muestra, las expectativas del mercado para la operación sectorial en julio son en general pesimistas; el impulso de mejora es insuficiente a corto plazo y múltiples factores negativos seguirán influyendo: los cuellos de botella de materias primas no tienen margen de alivio a corto plazo, la presión de la temporada baja sigue intensificándose y es poco probable que el apoyo estructural impulse el mercado general.

En ambos lados, oferta y demanda, SMM espera que la tasa de operación integral de la palanquilla de cobre nacional caiga 2,44 puntos porcentuales intermensuales hasta el 43,65 % en julio, con un descenso interanual de 1,17 puntos porcentuales, y se prevé que persista la operación a bajo nivel del sector. En el corto plazo, la industria del tocho de cobre aún necesita esperar la recuperación de la temporada alta de consumo tradicional y una flexibilización sustancial en el suministro de materias primas recicladas antes de ver una recuperación simultánea en las tasas de operación y la rentabilidad.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Análisis SMM] Datos de importación y exportación de azufre y ácido sulfúrico de Indonesia en mayo](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)