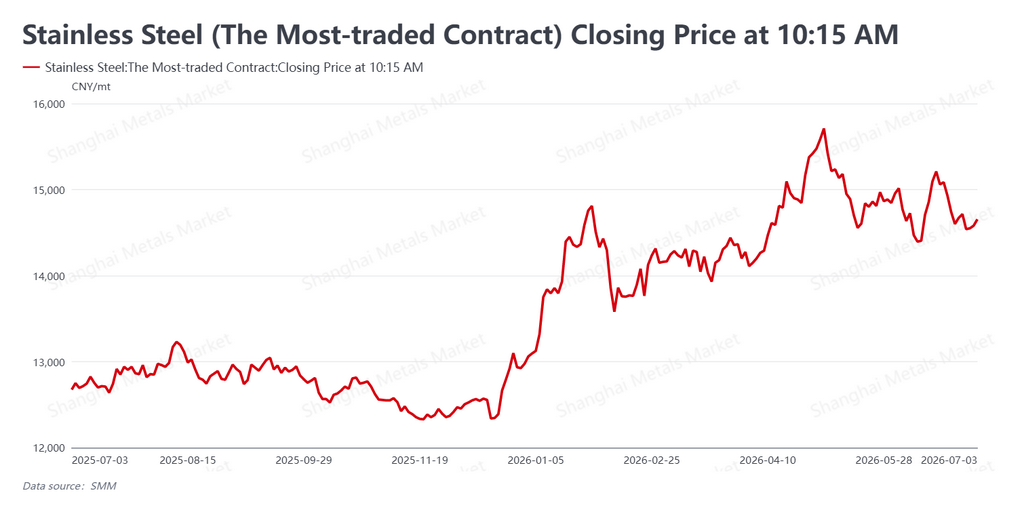

El contrato de futuros de acero inoxidable más activo de China (SS2608 en la Bolsa de Futuros de Shanghái, SHFE) se movió lateralmente esta semana, cerrando el 3 de julio en aproximadamente 2.162 $/t (14.655 RMB/t), con un descenso de apenas 15 RMB/t (unos 2 $) respecto a la semana anterior, manteniéndose firme el nivel de 14.500 RMB/t (~2.139 $/t) sin ruptura a la baja. La característica definitoria siguió siendo la divergencia entre futuros y contado: el contrato de futuros careció de impulso alcista bajo el peso del níquel débil, mientras que el mercado físico se mantuvo relativamente firme gracias al soporte de los precios de fábrica y los bajos inventarios.

El panorama macroeconómico se tornó neutral: las apuestas por subidas de tipos disminuyeron, pero los datos manufactureros chinos amortiguaron el sentimiento

En el exterior, las nóminas no agrícolas de EE. UU. de junio quedaron muy por debajo de las expectativas, y los mercados rápidamente pospusieron las apuestas de subida de tipos de la Fed hasta finales de año; la tasa de desempleo bajó al 4,2 %, aunque la composición del empleo fue heterogénea. El presidente de la Fed, Kevin Warsh, afirmó que tanto las expectativas de inflación a corto plazo como los riesgos inflacionarios habían disminuido, pero señaló una clara intención de reducir el balance. Junto con la caída de los precios internacionales del petróleo al aliviarse las tensiones geopolíticas, el comercio de inflación se enfrió, presionando las valoraciones de las materias primas en general. A nivel nacional, el PMI manufacturero de junio subió 0,3 puntos hasta el 50,3 %, situándose de nuevo por encima de la línea de expansión de 50, lo que ofreció cierto suelo a los futuros. En conjunto, el sentimiento macroeconómico fue neutral y las materias primas se mantuvieron bajo presión.

Los inventarios tocaron fondo y repuntaron ligeramente con la llegada de la temporada baja; el contado se mantuvo, pero la actividad comercial se redujo

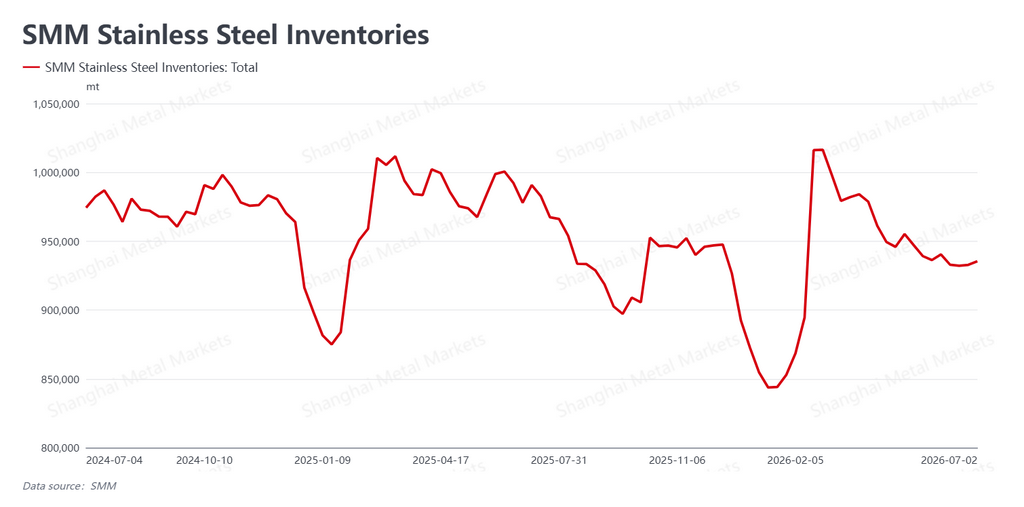

El inventario social de acero inoxidable (existencias de distribuidores y almacenes) registró 935.400 t esta semana, un aumento de 2.600 t respecto a la semana anterior, lo que detuvo la tendencia bajista previa y dio paso a una modesta acumulación. Con la pausa estacional de la demanda ya en pleno apogeo, la acumulación fue aún limitada y la presión general de los inventarios sigue siendo ligera, proporcionando un suelo sólido a los precios al contado.

La resistencia del contado se basó en tres factores:

-

Disciplina en los precios de fábrica. Los grandes productores mantuvieron firmes los precios de salida de fábrica, limitando el potencial bajista del contado desde el origen.

-

Reposición controlada. La acumulación de inventarios, aunque positiva, fue contenida, dejando una presión de oferta limitada en el mercado.

-

Expectativas de ajuste de la oferta. Un flujo constante de noticias sobre mantenimientos y recortes de producción reforzó las expectativas de una disponibilidad marginalmente más ajustada.

La demanda, sin embargo, fue visiblemente débil. La demanda de los usuarios finales en temporada baja es naturalmente escasa, comprando solo según necesidad, y la persistente debilidad de los futuros minó la confianza en las operaciones. Los comerciantes estaban deseosos de deshacerse de existencias y mover volumen, por lo que la rotación se mantuvo ligera, y el soporte de la demanda a los precios siguió erosionándose.

Las materias primas siguieron deslizándose; la debilidad del níquel fue el principal lastre

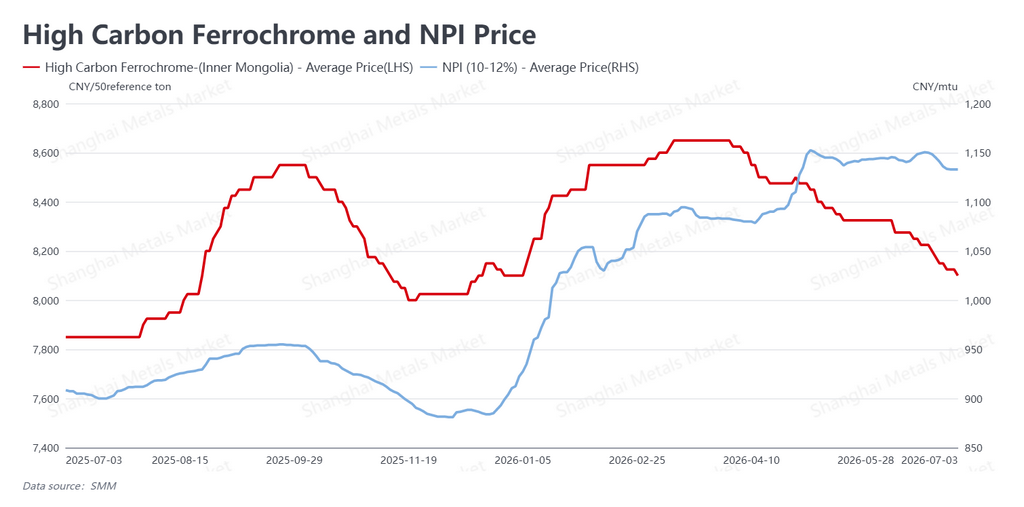

En el lado de los costes, los precios de las materias primas prolongaron su descenso y el soporte de costes se debilitó aún más. El ferrocromo de alto carbono se cotizó a aproximadamente 1.195 $/t (8.100 RMB/t, base 50 % Cr), con una caída de 50 RMB (~7 $); el arrabio de níquel de alta ley (NPI) se situó en unos 167 $ por unidad de níquel (1.133 RMB por unidad de níquel, es decir, por cada 1 % de contenido de níquel), con un descenso de 8 RMB (~1 $). Al debilitarse simultáneamente las aleaciones de cromo y níquel, el suelo que las materias primas proporcionaban al acero inoxidable se redujo.

En cuanto al níquel específicamente, la cuota complementaria de extracción de mineral de Indonesia (parte del sistema de aprobación RKAB que regula cuánto mineral laterítico pueden extraer los mineros) seguía sin resolverse, aunque la principal preocupación del mercado continuaba siendo la abundante oferta de níquel en el futuro. El níquel de la SHFE cotizó en un rango bajo y no logró un rebote significativo, convirtiéndolo en la principal fuerza externa que limitaba los futuros de acero inoxidable. Por el lado de la oferta, aunque persistían los rumores de mantenimientos y recortes de producción y la producción del sector se redujo ligeramente, los recortes fueron limitados: la estructura de alta oferta del sector no ha cambiado fundamentalmente, y una oferta holgada a medio y largo plazo sigue siendo el principal factor que impide cualquier desplazamiento al alza del centro de precios.

Perspectivas

Durante la semana, el panel de acero inoxidable se mantuvo en un rango lateral con su centro estable, atrapado en un tira y afloja entre el níquel débil y una temporada baja que se suaviza, por un lado, y el soporte de los precios de fábrica y los bajos inventarios, por el otro; y la divergencia futuros-contado parece que continuará. De cara al futuro, el avance de la cuota de extracción de mineral de Indonesia y si el níquel de la SHFE puede estabilizarse son las variables externas clave tanto para el lado de los costes como para la dirección a corto plazo de los futuros de acero inoxidable.

A nivel nacional, el mercado ha entrado ya de lleno en su pausa estacional: la demanda rígida de los usuarios finales es débil y la rotación es escasa, por lo que la capacidad del contado para mantenerse firme depende de la persistencia de la disciplina de precios de fábrica y de los recortes por mantenimiento. El retorno del PMI a la expansión en junio proporciona un suelo macroeconómico, pero la transmisión a la demanda final real de acero inoxidable llevará tiempo. Esperamos que el contrato más activo se mantenga en un rango lateral a corto plazo, con el soporte y la presión estacional intercambiando golpes repetidamente, y con los cambios marginales en el níquel y las materias primas marcando el ritmo. Se aconseja a los participantes del sector que valoren racionalmente el níquel y el ruido macroeconómico, sigan de cerca la concreción de la cuota de mineral de Indonesia, el ritmo real de debilitamiento de la demanda en temporada baja y la durabilidad de los recortes de mantenimiento de las fábricas, y mantengan un enfoque constante y disciplinado.

Escrito por Bruce Chew

Analista de Níquel y Acero Inoxidable, Shanghai Metals Market

Correo electrónico: bruce.chew@metal.com

Tel: +601167087088

![[SMM Analysis] Precios débiles de las sales de níquel y cobalto; cuentas por pagar de productos intermedios bajo presión](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Analysis] El HMA del mineral de níquel de Indonesia se reduce drásticamente un 7,6%, los elevados inventarios en China e Indonesia suprimen el ánimo del mercado del mineral de níquel](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)