Datos: movimiento del mercado SHFE, DCE (03 jul)

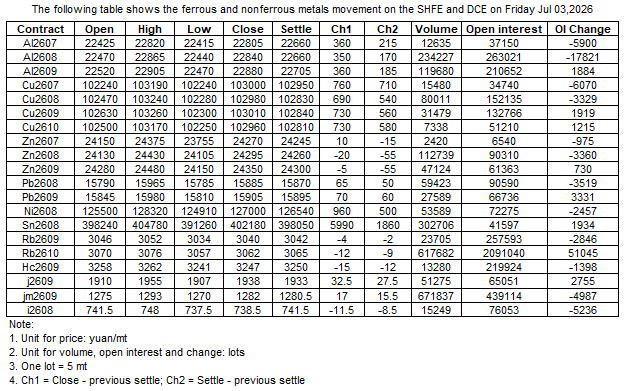

La siguiente tabla muestra el movimiento de metales ferrosos y no ferrosos en SHFE y DCE el 3 de julio de 2026.

Declaración de Fuente de Datos: Excepto la información disponible públicamente, todos los demás datos son procesados por SMM basándose en información pública, comunicación de mercado y confiando en el modelo de base de datos interna de SMM. Son solo para referencia y no constituyen recomendaciones para la toma de decisiones.

Para cualquier consulta o para obtener más información, por favor contacte: lemonzhao@smm.cn

Para más información sobre cómo acceder a nuestros informes de investigación, contacte con:service.en@smm.cn

Noticias relacionadas

![[SMM Steel]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

hace 1 minuto

[SMM Steel]

Leer más

[SMM Steel]

[sheets & plates] Today, HRC prices partially declined by $1/mt, and export prices for other sheets & plates partially fell by $2/mt DoD, with HRC transaction prices at $488-496/mt. There were still new inquiries from the Middle East, but actual transactions were limited. Chinaʼs futures market continued to edge lower, and outside China, wait-and-see sentiment was strong as buyers waited for further price declines.

hace 1 minuto

![[SMM Acero]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

hace 6 minutos

[SMM Acero]

Leer más

[SMM Acero]

[SMM Steel] La información del mercado indica que el precio FOB actual para planchas de espesor medio Q235B, con una especificación de 14-30 mm, para embarque en septiembre, se ha cerrado a 530 $/tm. El puerto de carga es el puerto de Tianjin y el país de destino es Sudamérica.

hace 6 minutos

hace 14 minutos

Los precios del HRC se consolidan cerca del mínimo mientras persiste el desequilibrio entre oferta y demanda y se acumulan los inventarios.

Leer más

Los precios del HRC se consolidan cerca del mínimo mientras persiste el desequilibrio entre oferta y demanda y se acumulan los inventarios.

El contrato de HRC más negociado fluctuó hoy y cerró a 3.279, con una ligera caída intradía del 0,3%. Esta semana, los precios del laminado en frío y en caliente siguieron debilitándose, y los volúmenes de transacción se mantuvieron bajos. Por el lado de la oferta, el impacto de las paradas de mantenimiento en las líneas de laminación disminuyó respecto a la semana pasada, lo que provocó un ligero aumento de la producción total de HRC. Por el lado de la demanda, la demanda aparente cayó intermensualmente. En cuanto a los inventarios, según las estadísticas de SMM, el inventario social de HRC en 86 almacenes a nivel nacional (muestra grande) alcanzó 4,3757 millones de toneladas, con un incremento de 84.500 t o un 1,97% intersemanal, y un aumento del 43,10% interanual en base al calendario lunar. Por región, todos los mercados registraron una acumulación de inventarios respecto a la semana anterior, y el mercado del noreste experimentó una acumulación relativamente elevada. En el lado de los costes, esta semana se aplicó la novena ronda de aumentos del precio del coque. Los costes mostraron un patrón de fortaleza al principio y debilidad al final, influidos por las noticias del mercado de materias primas. De cara al futuro, aunque el mercado ha iniciado una décima ronda de subidas del precio del coque, la producción de arrabio ha retrocedido lentamente desde su pico, y se espera que el soporte de los costes se mantenga plano en comparación con las estimaciones previas. Desde la perspectiva de la oferta y la demanda de HRC, el actual desequilibrio sigue acumulándose. Con una demanda de temporada baja, es probable que la presión de los inventarios persista y lastre los precios. Combinado con el soporte restante del lado de los costes, el margen de caída es relativamente pequeño. La próxima semana, los precios del HRC probablemente mostrarán un patrón de consolidación en torno a un suelo, con el contrato más negociado moviéndose en el rango de 3.250–3.330.

hace 14 minutos

Noticias relacionadas

[SMM Steel]

Jul 03, 2026 17:16

[SMM Acero]

Jul 03, 2026 17:10

Los precios del HRC se consolidan cerca del mínimo mientras persiste el desequilibrio entre oferta y demanda y se acumulan los inventarios.

Jul 03, 2026 17:02

[SMM Steel] Los precios de las barras de refuerzo turcas caen en medio de una demanda débil mientras los compradores permanecen al margen

Jul 03, 2026 16:14