En junio, la cadena industrial de baterías de iones de sodio mostró un fuerte impulso. La demanda de uso final se siguió liberando aguas arriba, impulsando un alto crecimiento tanto de materiales de cátodo como de ánodos de carbono duro, y ajustando aún más el equilibrio oferta-demanda. Los datos de SMM muestran que la producción de cátodos para baterías de iones de sodio aumentó un 22 % intermensual y la de ánodos de carbono duro un 17 % intermensual, mientras que el ritmo de expansión de la oferta aún tenía dificultades para igualar el crecimiento de la demanda, con un claro mercado de vendedores.

1. Materiales de cátodo: persiste la escasez de oferta, emerge presión de déficit en el 2S

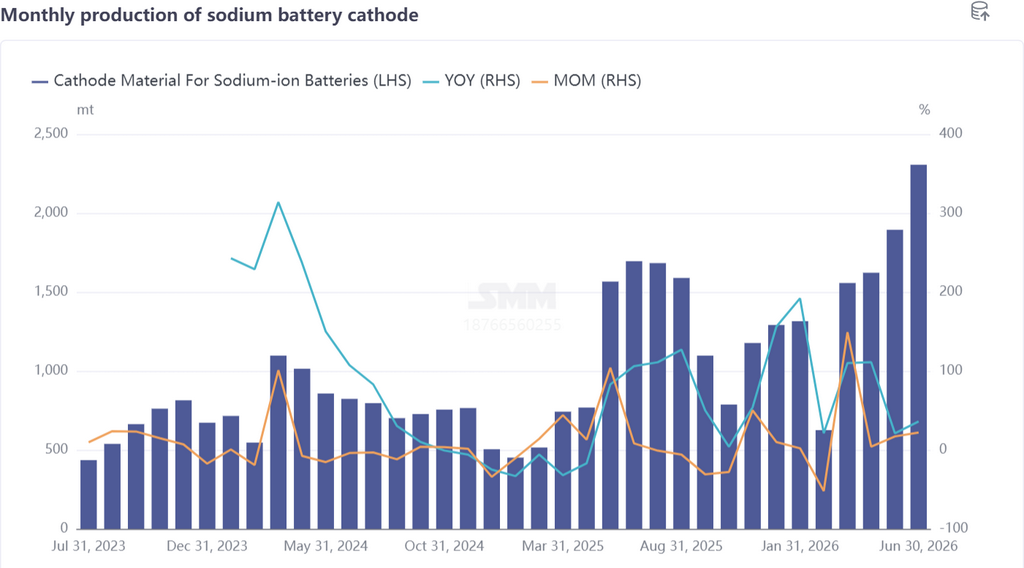

En junio, la producción de material de cátodo para baterías de iones de sodio aumentó un 22 % intermensual y un 36 % interanual. Por estructura de producto, la ruta de polianiones se mantuvo dominante, representando el 82 %, lo que refleja directamente la sólida demanda del almacenamiento de energía con baterías de iones de sodio.

La contradicción más prominente en el mercado de cátodos fue la grave escasez de oferta. Los principales actores mantuvieron en gran medida una producción y ventas completas, con inventarios de producto terminado cayendo a mínimos extremos. Algunas empresas solo pudieron priorizar los envíos a clientes clave. Los comentarios del lado de las celdas de batería aguas abajo mostraron casos de retrasos en los envíos que estaban siendo reclamados.

Desde la perspectiva del panorama competitivo, los cátodos para baterías de iones de sodio aún se encuentran en una etapa temprana de comercialización. Pocas empresas poseen realmente la capacidad de realizar envíos a gran escala. Los envíos mensuales totales de la industria se mantuvieron en el nivel de centenas de toneladas métricas, sin lograr aún un avance a nivel de kilotoneladas. Este patrón sugiere que el poder de negociación del segmento de cátodos seguirá siendo relativamente fuerte a corto plazo.

De cara al 2S, se espera que el desequilibrio oferta-demanda se intensifique aún más. El período actual es una transición del 1S al 2S, y las empresas de celdas de batería aguas abajo ya han comunicado sus estimaciones de demanda para el 2S aguas arriba. A medida que la demanda del 2S se libere de manera concentrada, SMM prevé que la escasez de oferta de cátodos persista, con posibles déficits periódicos de oferta y demanda en algunos segmentos.

El lado de los costos también está bajo presión. En junio, los costos de materias primas del NFPP (fosfato de sodio y hierro) continuaron subiendo, con los precios del fosfato de hierro aumentando de manera persistente. Las empresas aguas arriba de fosfato de hierro han propuesto utilizar los precios de fosfato de hierro de SMM como referencia de liquidación, mientras que las plantas de cátodo NFPP planean emplear una fijación de precios basada en fórmulas para trasladar los costos aguas abajo a los fabricantes de celdas. Se espera que esta medida establezca un mecanismo de transferencia de costos más controlable y promueva un ciclo comercial virtuoso en la cadena industrial. En este contexto, los precios del cátodo NFPP registraron un claro aumento en junio. En contraste, el cátodo de óxido laminar sigue tibio, y el progreso en la instalación en vehículos aún no se ha acelerado. Sin embargo, dado que los modelos de automóviles equipados con la ruta de óxido laminar podrían lanzarse en el 2S, se espera que esta ruta aproveche el impulso y gane volumen.

Perspectivas para julio: la tendencia positiva de la demanda continúa y se espera que los programas de producción sigan aumentando. SMM prevé que la producción de cátodos para baterías de iones de sodio en julio aumente un 8 % intermensual y un 47 % interanual.

2. Ánodo de carbono duro: la liberación de capacidad se acelera, persiste la escasez de productos de gama alta

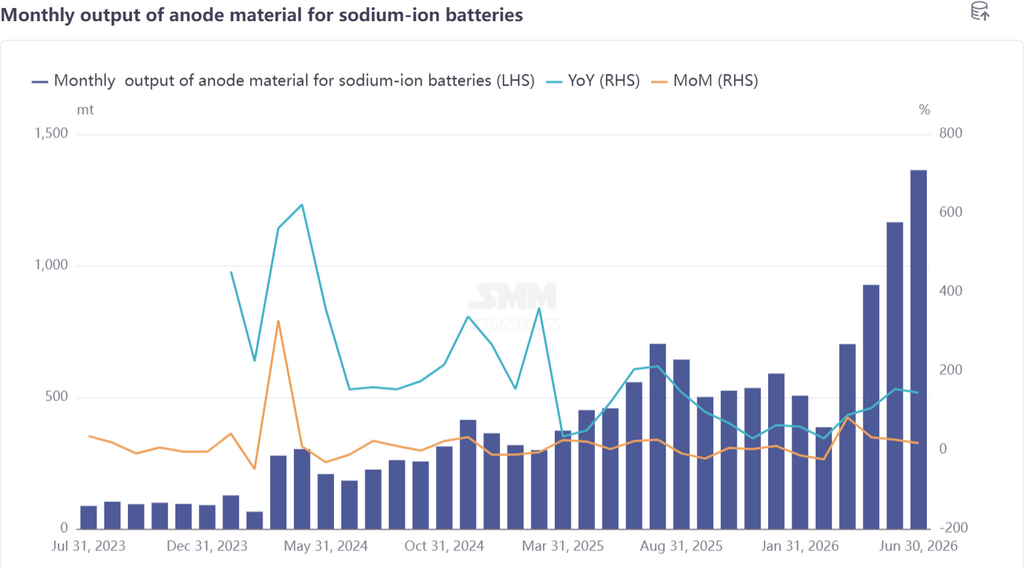

En junio, el mercado de ánodos de carbono duro para baterías de iones de sodio continuó en un estado de escasez de oferta, con una producción que aumentó un 17 % intermensual y se disparó un 145 % interanual, manteniendo un sólido impulso de crecimiento.

Por el lado de la oferta, la industria operó con un inventario global extremadamente bajo, con productos terminados enviados inmediatamente después de su finalización y un ciclo de stock de seguridad muy corto, lo que confirma la sostenida y fuerte atracción del lado de la demanda. Mientras tanto, los nuevos entrantes están acelerando la puesta en marcha y el aumento de las líneas de producción, y los incrementos del lado de la oferta ya están en camino.

Las señales del lado de la demanda son positivas. En el 2S, se espera que algunas empresas de baterías de litio tengan volúmenes de adquisición de ánodos superiores a 1 kt, y los avances relacionados en la contratación podrían lograr avances sustanciales en la segunda mitad, impulsando aún más el crecimiento del volumen en el mercado de ánodos.

Desde la perspectiva del panorama competitivo, limitado por las restricciones de capacidad, el mercado de ánodos de carbono duro muestra claramente características de mercado de vendedores. Cabe destacar que se están produciendo cambios sutiles en la industria: algunas empresas aguas arriba están formando vínculos de clientelización con actores aguas abajo para asegurar volúmenes de suministro y derechos de suministro prioritario. Debido a la capacidad insuficiente, los acuerdos de maquila están aumentando gradualmente, pero también están surgiendo estándares de control de calidad desiguales bajo este modelo, lo que en cierta medida dificulta la plena liberación de la calidad del producto de carbono duro y el rendimiento de las celdas de batería.

Perspectivas para julio: las expectativas de aumento del volumen de mercado son claras en julio-agosto, y la confianza de la industria es relativamente alta. Sin embargo, es probable que persista el patrón de escasez de oferta para productos de gama alta, y se espera que las empresas con capacidades de mejora de procesos y control de calidad estable aseguren posiciones más ventajosas en medio de este repunte. SMM prevé que la producción de ánodos de carbono duro aumente un 13 % intermensual y un 119 % interanual en julio.

3. Visión general: persiste el desajuste oferta-demanda, la cadena industrial acoge un período de ventana de crecimiento

En general, la cadena industrial de baterías de iones de sodio fue muy próspera en junio, con el patrón de desajuste oferta-demanda persistiendo tanto en el lado de los cátodos como de los ánodos. La expansión de la capacidad aguas arriba se estaba acelerando pero aún estaba en camino, aunque a corto plazo no podía satisfacer la liberación concentrada de la demanda aguas abajo, con claras características de mercado de vendedores.

La presión del lado de los costos se transmitió gradualmente hacia arriba y los mecanismos de fijación de precios tendieron hacia la mercantilización, favoreciendo una distribución de beneficios más equilibrada en toda la cadena industrial. En el 2S, a medida que se lancen y entreguen modelos de automóviles con baterías de iones de sodio, se aceleren las licitaciones de proyectos de almacenamiento de energía y se materialicen las adquisiciones a gran escala por parte de empresas de baterías de litio, se espera que la cadena industrial de baterías de iones de sodio encuentre un período de ventana clave para la liberación acelerada de la demanda. En esta etapa, las empresas con materialización de capacidad a gran escala, control de calidad estable y capacidad de transmisión de costos serán las primeras en abrirse paso en la reconfiguración del panorama competitivo.

![[Batería de litio: Samsung SDI planea líneas de baterías para estado sólido, LFP, sodio]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)

![Revisión del mercado de baterías de iones de sodio en junio (I): La escasez de oferta de cátodos y la liberación de volumen de ánodos resuenan, la prosperidad de la cadena industrial continúa aumentando [Análisis SMM]](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)

![[Informe matutino sobre cobalto de SMM] Cotizaciones firmes de productos intermedios de cobalto, estabilidad de la sal de cobalto, reposición cautelosa](https://imgqn.smm.cn/usercenter/ChqBy20251217171724.jpeg)