Dữ liệu mới nhất từ Hiệp hội các nhà sản xuất ô tô Trung Quốc (CAAM) cho thấy thị trường xe pin nhiên liệu (FCV) Trung Quốc ghi nhận mô hình rõ nét “khởi đầu mạnh rồi suy giảm mạnh, cả cung và cầu đều thu hẹp” trong nửa đầu năm 2026. Sau đợt giao hàng ồ ạt cuối năm 2025, sản lượng và doanh số sụt giảm mạnh trong nửa đầu năm, đưa ngành vào giai đoạn điều chỉnh sâu. Tuy nhiên, đằng sau những con số tiêu đề đáng thất vọng, giai đoạn hạ nhiệt này đánh dấu bước ngoặt quan trọng để ngành loại bỏ bong bóng đầu cơ và củng cố nền tảng.

I. Dữ liệu sản xuất & kinh doanh nửa đầu năm: Nhiều tín hiệu đằng sau sự sụt giảm mạnh

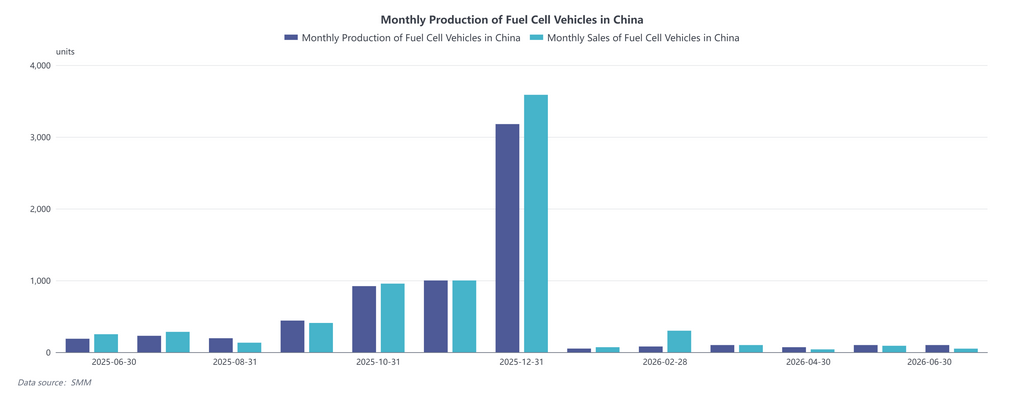

Tổng khối lượng lao dốc: Thực tế thị trường ảm đạm

- Sản xuất: Tổng sản lượng từ tháng 1 đến tháng 6 năm 2026 chỉ đạt 401 chiếc, trung bình chưa đến 70 chiếc mỗi tháng, giảm mạnh 71,8% so với cùng kỳ 2025 — sụt gần ba phần tư.

- Doanh số: Tổng doanh số đạt 550 chiếc, giảm 63,5% so với cùng kỳ. Đà tăng trưởng từng cao ngất ngưởng nay chững lại đột ngột, tâm lý thị trường hạ nhiệt rõ rệt.

Biến động hàng tháng: Động lực thị trường tương phản mạnh mẽ

- Khởi đầu đáy thấp vào tháng 1: Sản xuất và doanh số chạm đáy, do kỳ nghỉ Tết Nguyên đán và tâm lý chờ đợi phổ biến.

- Phục hồi bất thường trong tháng 2: Doanh số tăng vọt lên 300 chiếc, gấp gần 4 lần sản lượng tháng. Cú tăng này có lẽ do giao hàng tập trung các đơn tồn đọng từ cuối 2025 hoặc đơn mua sỉ từ khách hàng doanh nghiệp lớn trong khu vực, tạo ấn tượng sai lầm về nhu cầu mạnh mẽ.

- Ảm đạm kéo dài từ tháng 3 đến tháng 6: Cả sản xuất và doanh số đều lùi về dưới ngưỡng 100 chiếc mỗi tháng. Tháng 6, sản lượng giữ ổn định ở 100 chiếc, trong khi doanh số giảm còn vỏn vẹn 50 chiếc, gây áp lực tồn kho gia tăng.

Chênh lệch cùng kỳ: Gió ngược kép từ nền so sánh cao và khoảng trống chính sách

Nửa cuối 2025, đặc biệt quý 4, chứng kiến sản xuất và doanh số hàng tháng vượt 3.000 chiếc trong cơn sốt đỉnh điểm, tạo nền so sánh phóng đại cho 2026. Thêm vào đó, ưu đãi trợ cấp đã giảm dần, trong khi quy tắc thực hiện chi tiết cho vòng đánh giá nhóm thành phố trình diễn mới vẫn chưa rõ ràng. Nhà sản xuất áp dụng lịch trình sản xuất thận trọng, người dùng cuối trì hoãn mua sắm chờ chính sách hỗ trợ mới, khiến thị trường mắc kẹt trong bế tắc do chính sách.

II. Nỗi đau tăng trưởng của ngành: Tập trung các điểm nghẽn cơ cấu

Lệch pha giữa chu kỳ chính sách và tiến độ tài khóa địa phương

Ngành xe pin nhiên liệu vẫn phụ thuộc nặng vào hỗ trợ tài chính từ chính sách. Đợt chạy đua nhận trợ cấp cuối 2025 đã hút cạn nhu cầu ngắn hạn. Năm 2026, chính quyền địa phương giải ngân quỹ trợ cấp chậm lại. Nhà sản xuất ngần ngại tăng sản lượng, trong khi người mua trì hoãn chờ khung chính sách cập nhật, khiến thị trường mắc kẹt trong thế giằng co.

Hạ tầng trạm nạp hydro tụt hậu kìm hãm mở rộng tổng thể

Công nghệ xe đã trưởng thành đáng kể, nhưng triển khai trạm nạp hydro chưa theo kịp nhu cầu thị trường. Cú tăng đột biến doanh số tháng 2 phần lớn giới hạn trong các thành phố trình diễn được chỉ định, tạo ra các điểm nóng cô lập. Khu vực ngoài vùng thí điểm hạn chế tiếp cận nạp nhiên liệu, kìm hãm việc áp dụng rộng rãi và phân mảnh thị trường quốc gia về mặt địa lý.

Yếu tố biến dạng theo mùa và đột xuất

Kỳ nghỉ Tết Nguyên đán kìm hãm sản lượng sản xuất tháng 1&2, nhưng cú tăng doanh số trái ngược trong tháng 2 nhấn mạnh rằng hiệu suất thị trường ngắn hạn bị chi phối bởi yếu tố bất quy tắc như đơn hàng sỉ đột xuất từ doanh nghiệp. Các tháng sau quay về mức ảm đạm cho thấy thiếu nhu cầu thị trường hữu cơ bền vững.

Khủng hoảng chi phí và tính khả thi kinh tế vận hành

Giảm chi phí hệ thống pin nhiên liệu chậm hơn dự kiến, cùng với giá nhiên liệu hydro biến động, đè nặng lên nhà vận hành đội xe thương mại vốn rất nhạy cảm với chi phí vận hành. Lợi ích kinh tế yếu làm giảm nhu cầu mua sắm của doanh nghiệp và hạn chế tăng trưởng nhu cầu.

III. Triển vọng nửa cuối 2026: Suy thoái sắp kết thúc, phục hồi dần hiện hữu

Dựa trên hiệu suất yếu nửa đầu năm và các mô hình thị trường lịch sử, nửa cuối năm được dự báo theo quỹ đạo “những tháng đầu im ắng, sau đó phục hồi nhẹ”

- Quý 3: Giai đoạn tạm lắng tập trung xả hàng tồn kho và chờ chính sách: Sản xuất và doanh số hàng tháng dự kiến dao động 100–200 chiếc, khi nhà sản xuất hạn chế sản lượng chờ triển khai chính sách chính thức hoặc ra mắt dự án trình diễn mới.

- Quý 4: Phục hồi phục hồi trong bối cảnh mùa cao điểm truyền thống và cửa sổ chính sách: Dù khối lượng khó đạt đỉnh 3.000 chiếc/tháng cuối năm 2025, sản xuất và doanh số hàng tháng nhiều khả năng phục hồi lên phạm vi 500–1.000 chiếc, khơi lại động lực tăng trưởng ngành.

Phân tích của SMM kết luận dữ liệu ảm đạm nửa đầu 2026 đại diện cho giai đoạn hợp lý hóa tất yếu để ngành vượt qua tình trạng quá nóng đầu cơ. Khi bong bóng đầu cơ bị loại bỏ, năng lực cạnh tranh thực sự sẽ bắt nguồn từ nâng cấp công nghệ, mở rộng hạ tầng hydro và tối ưu hóa triển khai thương mại thực tế. Nửa cuối năm, khi các khung chính sách hỗ trợ hình thành và khoảng cách cơ sở hạ tầng thu hẹp, thị trường dự kiến ổn định vào cuối quý 3, với phục hồi rõ rệt xuất hiện vào quý 4.

![[Phân tích SMM] Đánh giá sản xuất và tiêu thụ xe chạy bằng pin nhiên liệu của Trung Quốc nửa đầu năm 2026 và triển vọng nửa cuối năm](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[Khảo sát SMM] Đánh giá ngành máy điện phân năng lượng hydro hàng tuần, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Đánh giá hàng tuần ngành điện phân hydro, 3-9 tháng 7 năm 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)