Giá cả

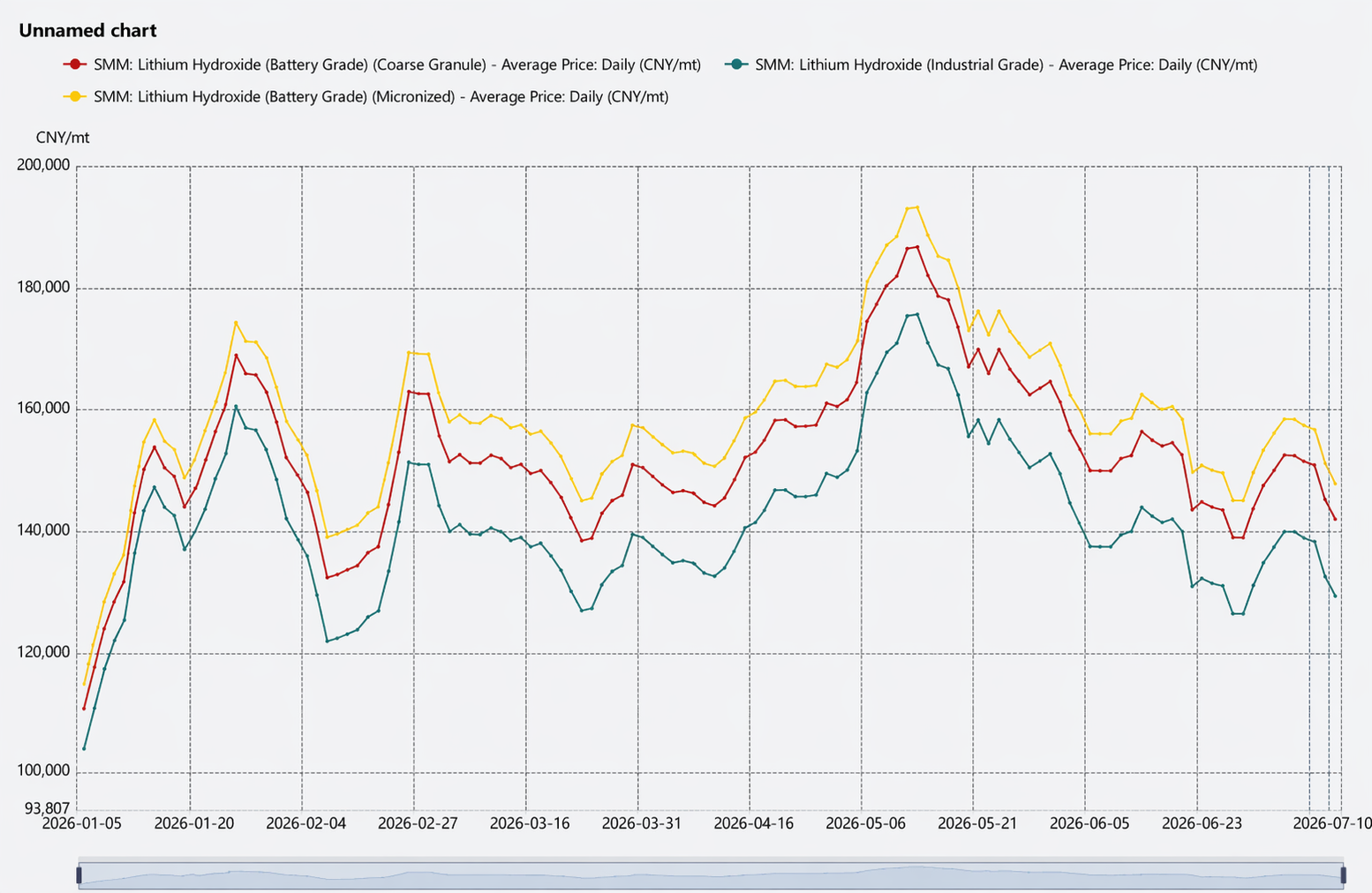

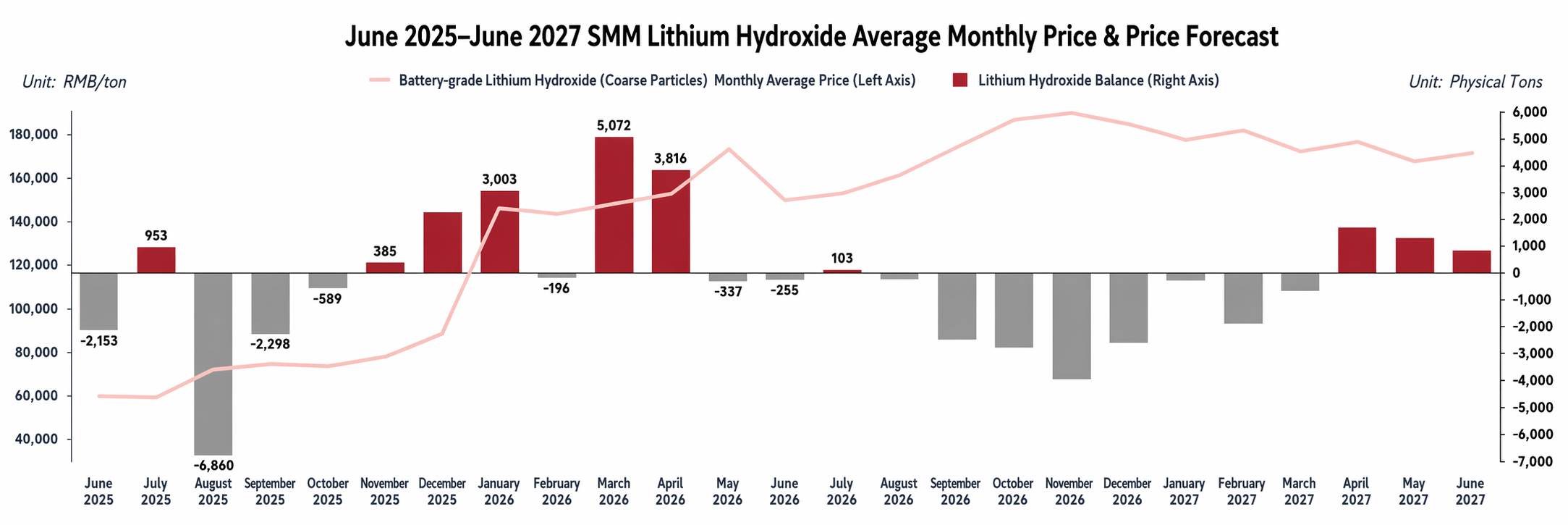

Trong nửa đầu năm 2026, giá lithium hydroxide của Trung Quốc có xu hướng “tăng vọt – dao động ở mức cao – nới lỏng và thoái lui”, với trung tâm giá tăng lên rồi giảm xuống dưới tác động của nhiều yếu tố.

Vào tháng 1, giá tăng mạnh. Việc bảo trì tập trung tại các nhà máy hóa chất lithium hàng đầu thắt chặt nguồn cung giao ngay, trong khi chi phí lithium carbonate và quặng lithium tiếp tục leo thang, khiến các nhà máy giữ vững giá bán. Điều này đẩy giá trung bình tháng của lithium hydroxide tăng vọt 65% so với tháng trước. Mặc dù các doanh nghiệp sản xuất vật liệu cathode ternary duy trì mua sắm đúng lúc và thận trọng với đơn hàng giao ngay, và chênh lệch giá giữa thị trường Trung Quốc và hải ngoại dẫn đến một số luồng nhập khẩu trở lại, nhưng tình trạng thiếu hụt theo giai đoạn và hỗ trợ chi phí vẫn đẩy giá lên cao.

Vào tháng 2, giá dao động ở mức cao với hoạt động giao dịch trở nên ảm đạm. Tâm lý vĩ mô kéo toàn bộ giá lithium xuống thấp hơn, nhưng tâm lý giữ giá của các nhà luyện kim vẫn còn. Các nhà sản xuất vật liệu cathode ternary hạ nguồn có hàng tồn kho đầy đủ và một số tiến hành bảo trì, làm giảm bớt tình trạng thiếu nguyên liệu, với hoạt động mua sắm chủ yếu dựa trên giá trung bình tháng. Trong dịp Tết Nguyên đán, việc vận chuyển lithium hydroxide bị đình trệ do tính chất hóa chất nguy hiểm, và thị trường bước vào giai đoạn yên tĩnh theo mùa. Nhu cầu mua bổ sung sau kỳ nghỉ lễ trung bình, giá không có động lực tăng, dẫn đến những biến động dữ dội trong suốt tháng.

Vào tháng 3, mức tăng giá thu hẹp đáng kể. Tốc độ nhận hàng của các nhà sản xuất tế bào pin không đạt kỳ vọng, đơn hàng mới cho vật liệu cathode ternary hạn chế, và sự gia tăng nguyên liệu do khách hàng cung cấp vào giữa tháng khiến đơn hàng giao ngay lao dốc. Giao dịch thị trường ảm đạm, kênh tăng giá bị chặn, và giá trung bình tháng chỉ tăng 3,4% so với tháng trước.

Vào tháng 4, giá giảm trước rồi tăng. Trong nửa đầu tháng, đơn hàng mới hạn chế cho vật liệu cathode ternary khiến nhu cầu cho đơn hàng giao ngay yếu và giá bị áp lực nhẹ. Nửa cuối tháng, nhờ hoạt động mua tích trữ trước kỳ nghỉ lễ và các đơn hàng mới, các nhà sản xuất vật liệu cathode ternary tăng cường thăm dò, cùng với sự tăng mạnh của giá lithium carbonate và quặng lithium, giá lithium hydroxide tăng lên, với mức tăng trung bình tháng là 2,73% so với tháng trước.

Vào tháng 5, giá thoái lui sau đà tăng nhanh. Nửa đầu tháng, kỳ vọng cải thiện nhu cầu và gián đoạn nguồn cung đẩy giá lithium carbonate và quặng lithium lên cao, kéo theo lithium hydroxide tăng. Nửa cuối tháng, tâm lý thị trường lithium suy yếu, các thương nhân và nhà sản xuất vật liệu tăng cường giao dịch theo giá cố định, và cùng với xu hướng nhu cầu ternary đã định hình, lập trường giữ giá của các nhà cung cấp thượng nguồn nới lỏng, dẫn đến điều chỉnh giảm nhẹ. Giá trung bình tháng đạt 174.000 nhân dân tệ/tấn, tăng 13,6% so với tháng trước.

Vào tháng 6, giá giảm đáng kể với biên độ dao động mở rộng. Sự gián đoạn nguồn cung ở phía tài nguyên lithium diễn ra thường xuyên, và biến động thị trường được khuếch đại rõ rệt. Các nhà cung cấp trở nên thận trọng, báo giá theo điều kiện thị trường. Các bên thượng nguồn điều chỉnh giá linh hoạt, và thương nhân duy trì mức chiết khấu sâu (chiết khấu hơn 15.000 nhân dân tệ/tấn so với hợp đồng lithium carbonate được giao dịch nhiều nhất). Về phía cầu, tổng nhu cầu vật liệu cathode ternary yếu so với tháng trước, nhưng trong phạm vi 135.000-145.000 nhân dân tệ/tấn, các bên hạ nguồn thể hiện sẵn sàng mua tích trữ ở mức thấp, tạo nên hỗ trợ đáy và làm tăng cường củng cố phạm vi giá. Giá trung bình tháng giảm 11,52% so với tháng trước.

Xét về xu hướng giá, mối liên kết giữa giá lithium hydroxide và giá tương lai lithium carbonate đã mạnh lên trong sáu tháng qua. Một mặt, các doanh nghiệp thượng nguồn áp dụng cách tiếp cận “giá lithium carbonate × hệ số chiết khấu” để hình thành giá sàn; mặt khác, thương nhân tận dụng chênh lệch giá lithium carbonate-lithium hydroxide và chênh lệch giá trong và ngoài Trung Quốc, nhập khẩu lithium hydroxide và bán với giá tham chiếu theo giá tương lai lithium carbonate, càng củng cố mối liên kết giá này.

Sản xuất

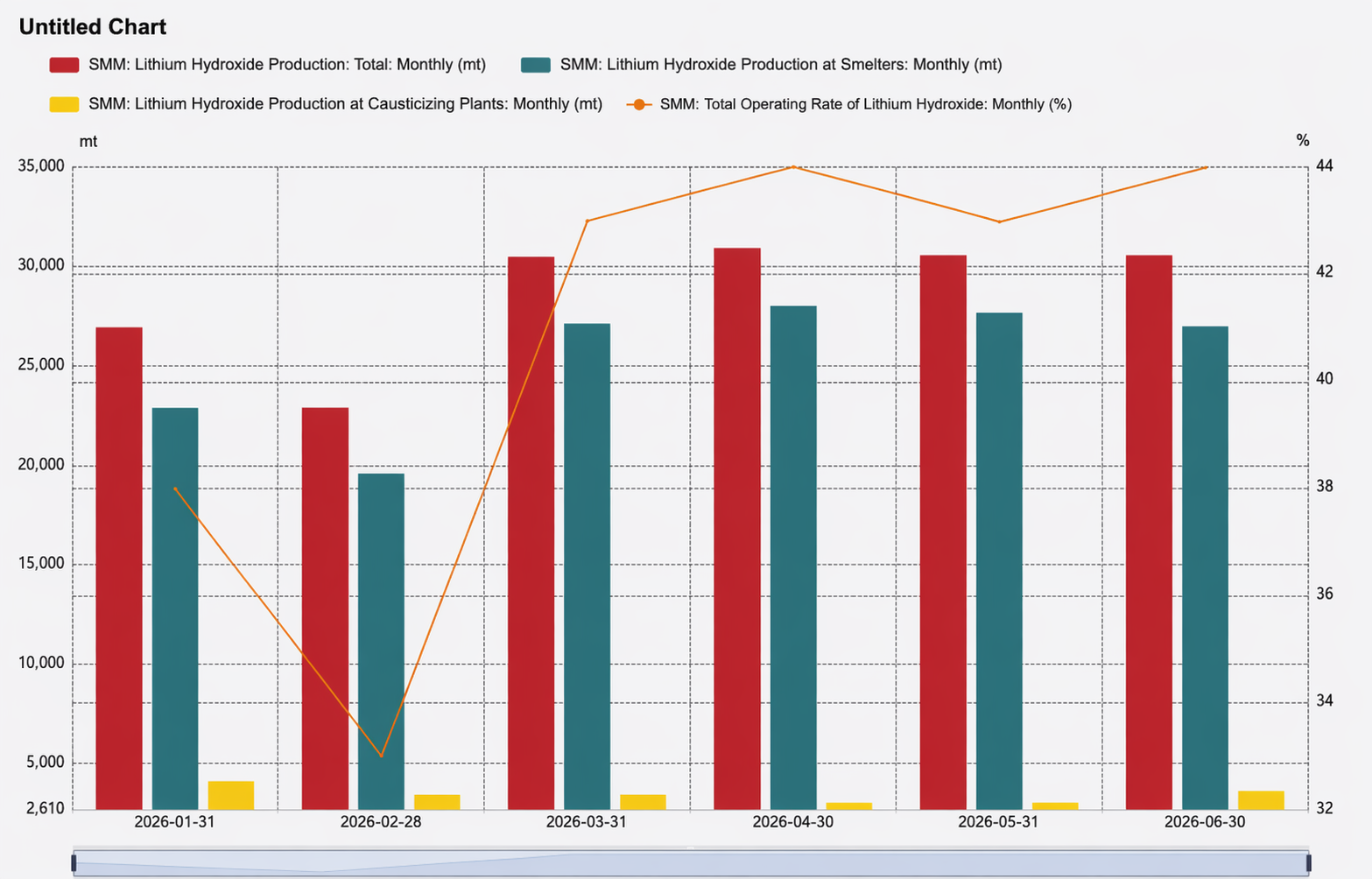

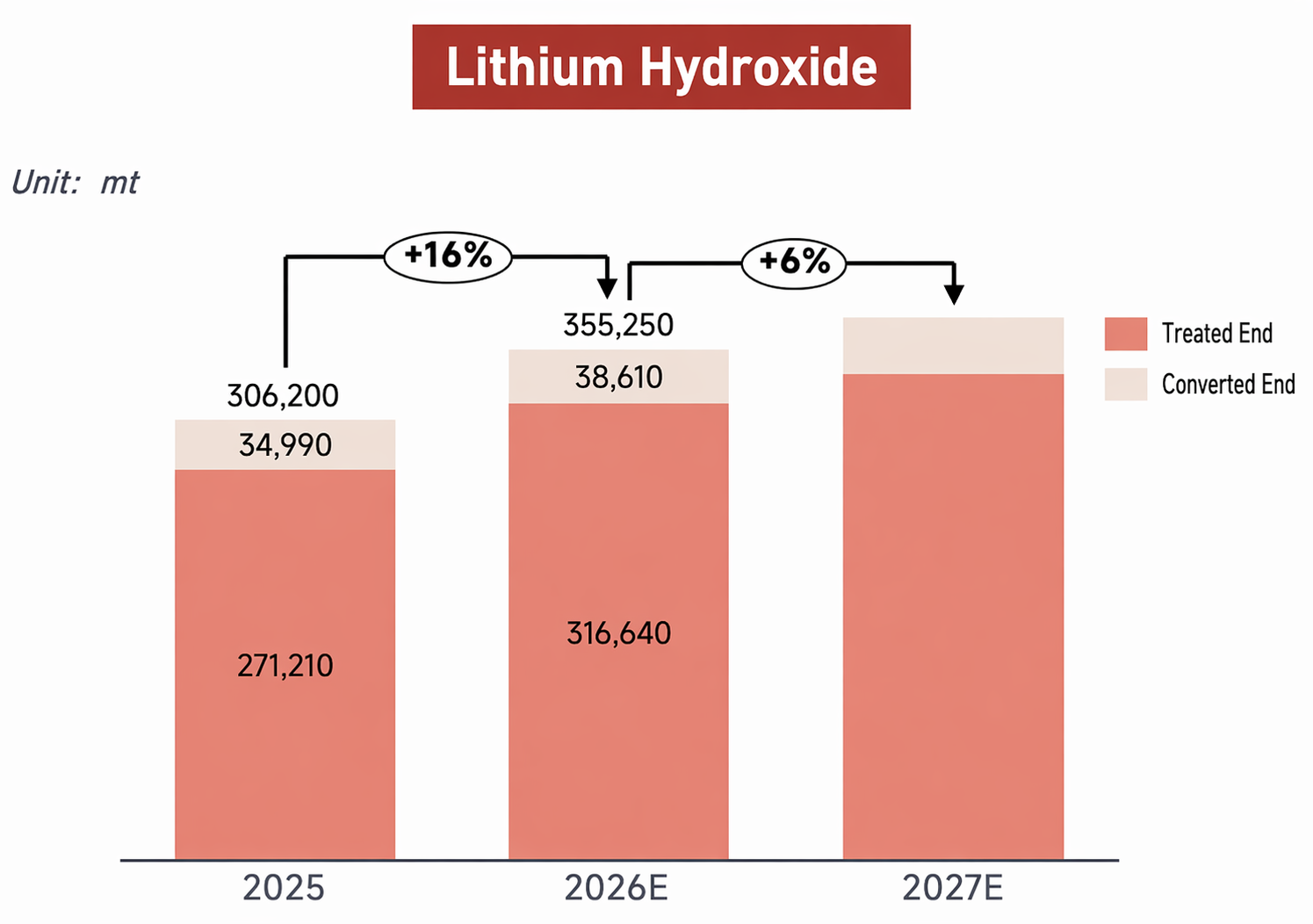

Phía sản xuất: Trong nửa đầu năm 2026, tổng sản lượng lithium hydroxide của Trung Quốc đạt 172.000 tấn, tăng 21% so với cùng kỳ năm trước, nhờ nhu cầu hạ nguồn tương đối mạnh thúc đẩy tăng trưởng đáng kể. Theo cơ cấu sản lượng, phân khúc luyện kim chiếm tỷ trọng lớn nhất, khoảng 88%. Trong đó, việc tăng sản lượng tại các dây chuyền mới của những doanh nghiệp hàng đầu đã bổ sung một phần sản lượng, trong khi các doanh nghiệp khác chủ yếu dựa vào đơn hàng hạ nguồn để duy trì sản lượng ổn định; tổng sản lượng phân khúc luyện kim tăng 18% so với cùng kỳ năm trước. Đối với phân khúc kiềm hóa, hầu hết các doanh nghiệp đang hoạt động duy trì sản xuất ổn định, với CR5 nửa đầu năm đạt 72% và mức tập trung thị trường vẫn ở mức cao.

Về tỷ lệ sử dụng công suất, mặc dù một số công suất đã được chuyển sang sản xuất lithium carbonate, nhưng tỷ lệ hoạt động của ngành lithium hydroxide vẫn dao động dưới 50% trong suốt nửa đầu năm, và xu hướng dư thừa công suất vẫn tiếp diễn.

Chi phí và lợi nhuận: Trong phân khúc luyện kim, nguyên liệu quặng lithium tương đối thắt chặt trong nửa đầu năm 2026, với giá quặng duy trì ở mức cao và liên kết chặt chẽ với giá lithium carbonate, tạo hỗ trợ chi phí mạnh cho lithium hydroxide. Do đó, các nhà sản xuất không tích hợp phải đối mặt với áp lực bán hàng đáng kể, và giá chiết khấu sản phẩm của họ không giảm thêm, mang lại sự hỗ trợ biên cho biên lợi nhuận ở mức giá hiện tại. Trong phân khúc kiềm hóa, nguồn cung hóa chất lithium dựa trên nước muối hồ tăng trong sáu tháng qua, và nguyên liệu cho kiềm hóa tương đối dồi dào; mối liên kết giữa chi phí mua sắm thực tế của doanh nghiệp và giá chào lithium carbonate cấp công nghiệp yếu đi, giảm bớt áp lực chi phí đối với các doanh nghiệp mua lithium carbonate bên ngoài ở một mức độ nào đó, khiến lợi nhuận thực tế của phân khúc kiềm hóa vượt quá ước tính lý thuyết.

Nhập khẩu và Xuất khẩu

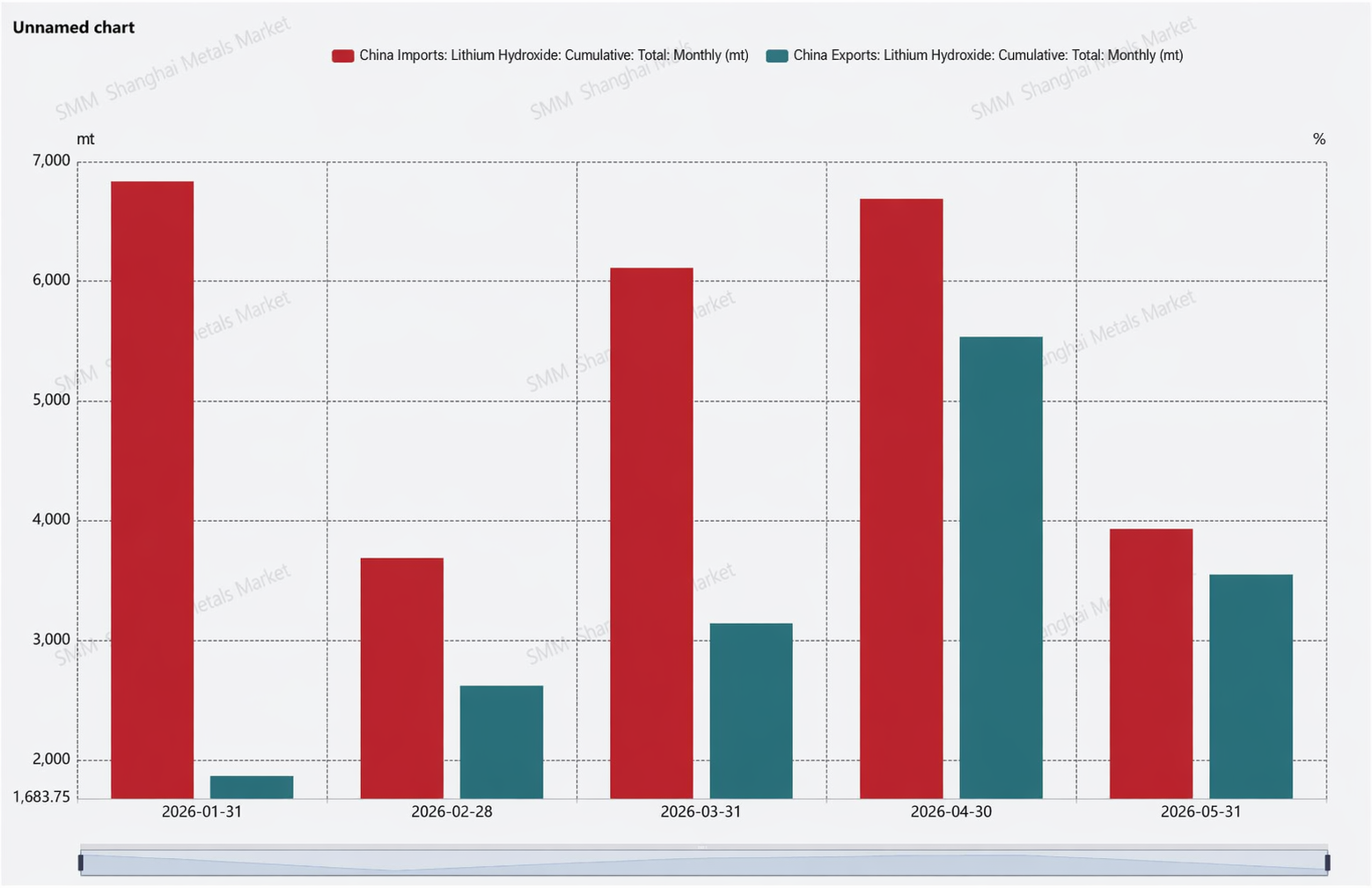

Mô hình nhập khẩu và xuất khẩu cũng có sự đảo chiều đáng kể. Về phía xuất khẩu, kể từ nửa cuối năm 2025, một số doanh nghiệp ternary hải ngoại chuyển sang gia công cho các nhà sản xuất thuê trong nước, khiến các sản phẩm ban đầu dành cho xuất khẩu lại được giao trong nước và đẩy xuất khẩu xuống thấp. Trong khi đó, nhu cầu vật liệu cathode ternary ở nước ngoài vẫn yếu, các nhà máy nguyên liệu hạ nguồn thể hiện ít sẵn lòng mua lithium hydroxide Trung Quốc, và các dây chuyền sản xuất địa phương bên ngoài Trung Quốc dần tăng sản lượng, cùng nhau giữ mức xuất khẩu ở mức thấp trong sáu tháng qua. Về phía nhập khẩu, với nhu cầu hải ngoại yếu, hàng tồn kho trước đó cao và cơ hội hưởng chênh lệch giá, khối lượng nhập khẩu giữ ở mức tương đối cao, càng củng cố xu hướng nhập khẩu ròng.

Cân bằng và Hàng tồn kho

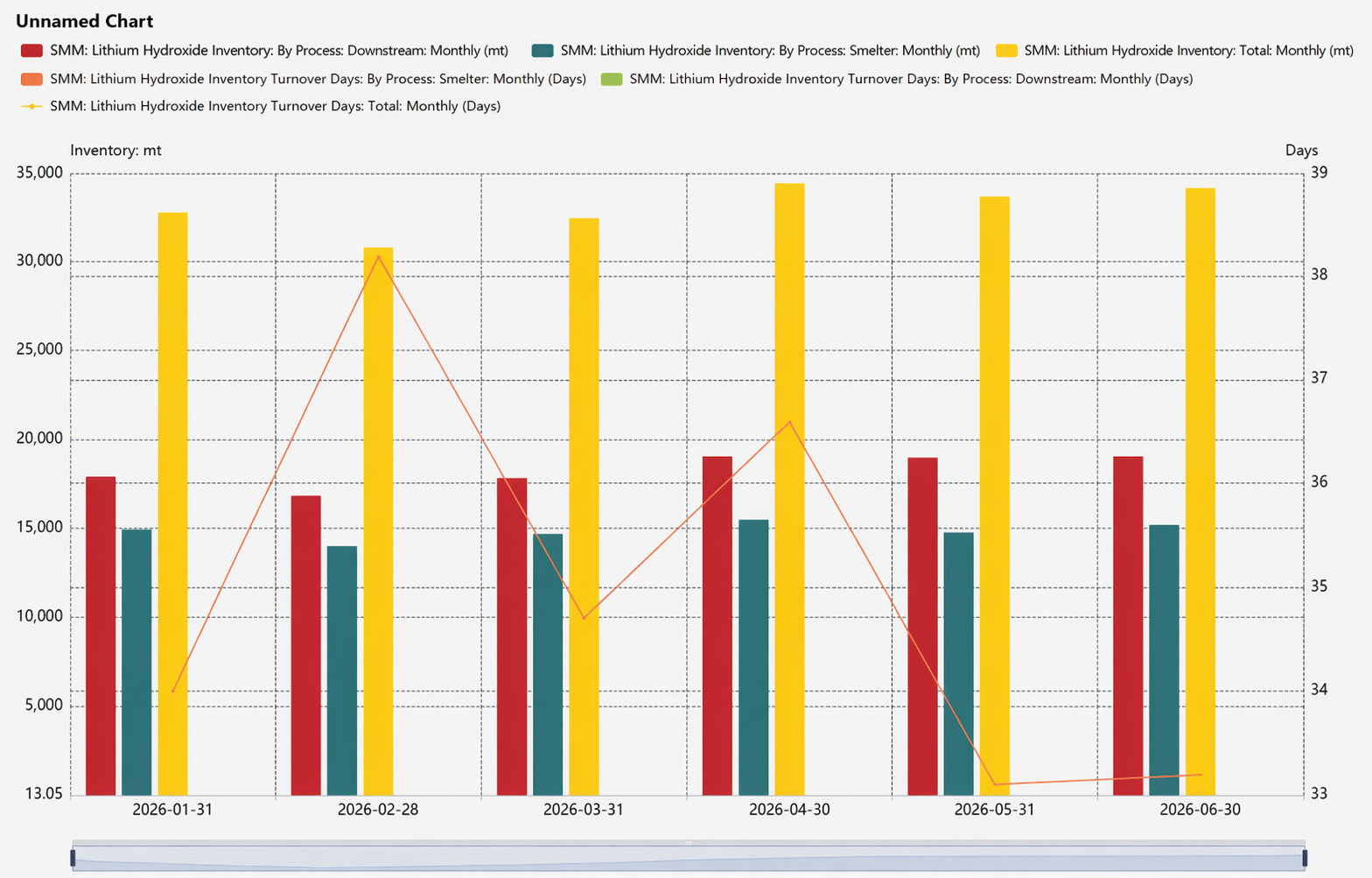

Sự gia tăng đột biến trong dữ liệu nhập khẩu đã đẩy cung-cầu vào trạng thái dư thừa trong hầu hết các tháng của nửa đầu năm. Tuy nhiên, từ góc độ sản phẩm lithi hydroxit sử dụng trực tiếp, thị trường tổng thể vẫn duy trì trạng thái cân bằng tương đối chặt chẽ, hỗ trợ hiệu quả cho việc kiểm soát giá phía thượng nguồn.

Cuối cùng, về mặt tồn kho, mức tồn kho lithi hydroxit hiện tại đã cải thiện đáng kể so với cùng kỳ năm ngoái, chủ yếu nhờ hai yếu tố: thứ nhất, một phần tồn kho được hấp thụ bằng cách chuyển đổi thành lithi cacbonat và đưa ra thị trường; thứ hai, các doanh nghiệp đang hoạt động đã linh hoạt điều chỉnh nhịp độ sản xuất, duy trì số ngày tồn kho khoảng một tháng.

Tương lai

Nhìn về phía trước, mặc dù lộ trình LFP tiếp tục gây áp lực lên lộ trình ternary, vật liệu catốt ternary vẫn chưa có đối thủ ở phân khúc hàm lượng niken cao. Ngoài ra, lợi thế chi phí của vật liệu NCM dòng 6 mang lại nhiều khả năng hơn cho lộ trình ternary. Từ lịch trình sản xuất của người dùng cuối, nhu cầu về pin năng lượng ternary trong nửa cuối năm 2026 sẽ vẫn mạnh mẽ, tăng khoảng 36% so với nửa đầu năm. Điều này cũng sẽ thúc đẩy tăng trưởng khoảng 7% sản lượng vật liệu catốt ternary trong nửa cuối năm so với nửa đầu năm. Khi vật liệu ternary tiếp tục phát triển theo hướng hàm lượng niken cao hơn, điều này mang lại một xu hướng gia tăng nhất định về nhu cầu lithi hydroxit. Trong khi đó, xét đến việc hầu hết các dây chuyền sản xuất lithi hydroxit có khả năng chuyển đổi linh hoạt hoặc tinh chế bằng carbonat hóa, sản lượng lithi hydroxit dự kiến sẽ có mức tăng trưởng nhu cầu khoảng 6% so với nửa đầu năm. Cùng với sự phục hồi nhẹ của nhu cầu ternary ngoài Trung Quốc, cân bằng cung-cầu lithi hydroxit dự kiến sẽ tiếp tục ở trạng thái cân bằng chặt chẽ từ năm 2026 đến 2027.

Về mặt giá cả, trong bối cảnh cơ cấu cung ứng tập trung cao, giá lithi hydroxit chủ yếu được xác định bởi quan hệ cung-cầu của chính chuỗi ngành và bám sát diễn biến giá quặng lithi và hóa chất lithi, hiện đang đi ngang trên mức 150.000 nhân dân tệ/tấn.

Cuối cùng, về mặt hợp đồng tương lai lithi hydroxit, quý 2 chứng kiến nhiều diễn biến thường xuyên.

GFEX và Chi nhánh Công nghiệp Lithium của Hiệp hội Công nghiệp Kim loại Màu Trung Quốc (CNIA) đã tuyên bố rõ ràng ý định tiếp tục tăng cường hợp tác và cùng thúc đẩy việc niêm yết hợp đồng tương lai lithi hydroxit và các sản phẩm khác trong chuỗi ngành pin lithium. Dự thảo kế hoạch 5 năm lần thứ 15 về tài chính của Quảng Châu cũng đã đề xuất rõ ràng hỗ trợ GFEX niêm yết hợp đồng tương lai năng lượng mới, bao gồm lithi hydroxit.

Các doanh nghiệp trong ngành nhanh chóng triển khai mạnh mẽ. Vào tháng 6, Yahua, Chengxin Lithium và Tianqi Lithium đều thông báo đồng ý nộp đơn lên GFEX để được công nhận là kho nhà máy giao hàng chỉ định cho lithium hydroxit. Ngoài ra, đại hội đồng cổ đông của MILKYWAY đã phê duyệt đề xuất cho công ty con đăng ký trở thành kho giao hàng chỉ định cho lithium hydroxit cấp pin trên GFEX. Theo các báo cáo truyền thông, các nhà máy hóa chất lithium (Ganfeng Lithium, Tianqi Lithium, Tập đoàn Yahua, v.v.) đã thiết lập hệ thống kho nhà máy, nhưng do yêu cầu lưu trữ rất nguy hiểm của lithium hydroxit—ăn mòn mạnh, sinh nhiệt khi tiếp xúc với nước và cần bảo vệ khí trơ—các công ty logistics trước đây chưa tham gia vào lĩnh vực này.

Ở cấp thị trường, một số thương nhân đã định vị trước do kỳ vọng niêm yết hợp đồng tương lai, và số lượng thương nhân tham gia giao dịch nhập khẩu lithium hydroxit tăng đáng kể.

Tóm lại, công tác chuẩn bị cho việc niêm yết hợp đồng tương lai lithium hydroxit đang tiến triển có trật tự, với các tuyên bố chính thức tích cực và sự hỗ trợ từ ngành được đẩy nhanh.

![[Phân tích SMM] Đánh giá hiệu suất giữa năm 2026: Lithi hydroxit](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)

![H1 Giá coban tinh chế tăng vọt hơn 97% so với cùng kỳ năm ngoái; Nhu cầu hiện vẫn là trọng tâm; Thị trường có thể kỳ vọng gì trong thời gian tới? [Quan sát hàng tuần]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)