I. Đánh giá thị trường nửa đầu năm

Xu hướng giá: Tăng cao rồi giảm thấp, trung tâm giá liên tục dịch chuyển xuống dưới

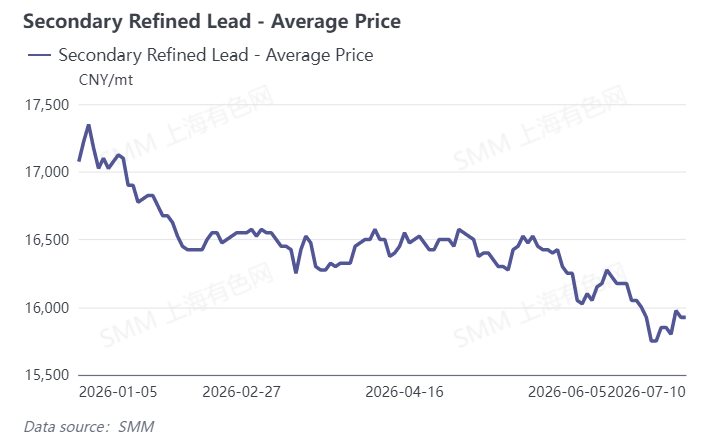

Nửa đầu năm 2026, giá chì thứ cấp nhìn chung biến động theo xu hướng tăng nhanh rồi thoái lui và trôi dạt xuống thấp. Theo dữ liệu của SMM, chì tinh luyện thứ cấp đạt bình quân 17.075 nhân dân tệ/tấn vào đầu năm, tăng vọt lên mức cao nhất trong năm là 17.350 nhân dân tệ/tấn vào ngày 7 tháng 1, sau đó bước vào quỹ đạo giảm. Từ cuối tháng 1 đến tháng 2, nhu cầu bổ sung hàng tồn kho ở hạ nguồn trong dịp Tết Nguyên đán không đạt kỳ vọng cùng với việc tích tụ hàng tồn kho đã kéo giá về khoảng 16.500 nhân dân tệ/tấn. Từ tháng 3 đến tháng 4, thị trường củng cố dưới áp lực, giá duy trì trong biên độ hẹp 16.250–16.575 nhân dân tệ/tấn. Từ cuối tháng 5, mùa tiêu thụ thấp điểm kết hợp với những trở ngại vĩ mô đè nặng lên giá cả, đẩy nhanh đà suy giảm, và đến cuối tháng 6, giá giảm xuống dưới 16.000 nhân dân tệ/tấn. Tính đến ngày 10 tháng 7, chì tinh luyện thứ cấp được báo giá ở mức 15.925 nhân dân tệ/tấn, giảm lũy kế 1.150 nhân dân tệ/tấn trong nửa đầu năm, tương đương mức giảm 6,7%.

Sản xuất: Trượt dốc từ mức cao, tỷ lệ vận hành vẫn yếu

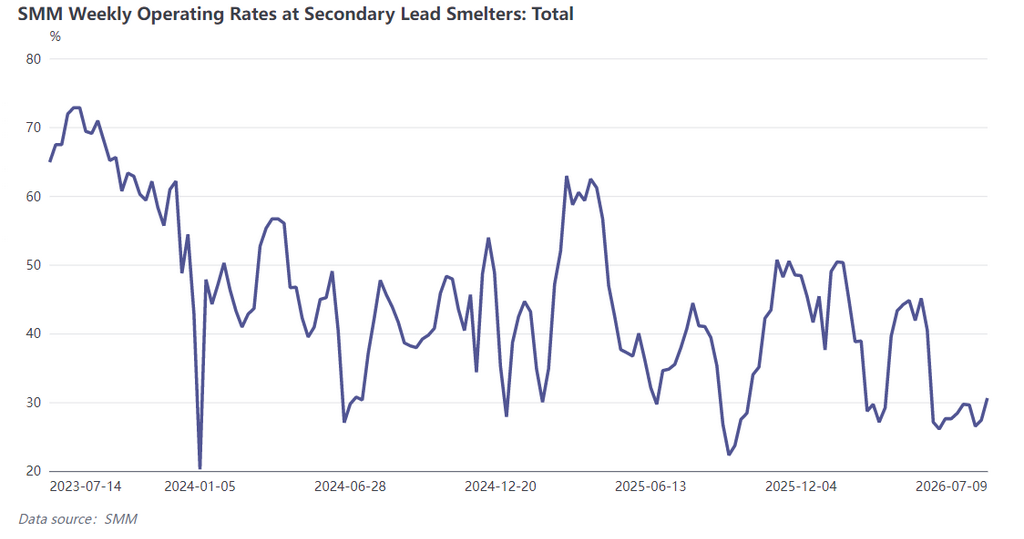

Trong nửa đầu năm, sản lượng chì tinh luyện thứ cấp thể hiện mô hình "đầu cao - cuối thấp". Sản lượng tháng 1 ghi nhận mức đỉnh trong năm là 282 nghìn tấn, sau đó giảm dần qua từng tháng. Do ảnh hưởng của Tết Nguyên đán, việc khôi phục sản xuất trong tháng 2 diễn ra chậm chạp, và tỷ lệ vận hành hàng tuần trên bốn tỉnh của Trung Quốc đã giảm từ khoảng 50% vào đầu tháng 1 xuống mức thấp nhất là 27,12% vào đầu tháng 3. Tỷ lệ vận hành nhanh chóng phục hồi lên 43,26% vào cuối tháng 3 trước khi trượt dốc trở lại. Vào tháng 5, hoạt động bảo trì và cắt giảm sản xuất trong toàn ngành được thực hiện một cách mạnh mẽ; bốn lò luyện lớn ở miền Đông Trung Quốc, miền Bắc Trung Quốc và Tây Bắc đã ngừng sản xuất, và bảy doanh nghiệp có quy mô vừa và lớn đã thực hiện cắt giảm sản xuất theo từng giai đoạn. Sản lượng hàng tháng giảm 18,96% so với tháng trước và 9,26% so với cùng kỳ năm ngoái. Trong tháng 6, sản lượng chỉ tăng nhẹ 2,23% so với tháng trước, thể hiện mức giảm 31,2% so với đỉnh điểm của tháng 1, và tỷ lệ vận hành hàng tuần trên bốn tỉnh vẫn mắc kẹt ở mức thấp 28,4%–29,7%, với tỷ lệ vận hành chung của ngành ở mức uể oải.

Lợi nhuận: Toàn ngành chìm trong thua lỗ

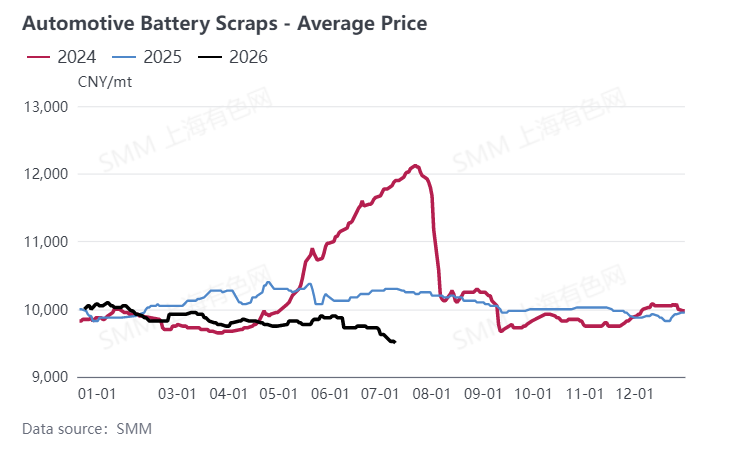

Trong nửa đầu năm, lợi nhuận trong lĩnh vực chì thứ cấp tiếp tục sa sút, toàn ngành chịu thua lỗ dưới áp lực trong suốt thời gian này. Vào đầu tháng 1, các doanh nghiệp lớn vẫn còn có lợi nhuận mỏng là 79 nhân dân tệ/tấn, nhưng giá bình quân của ắc quy xe điện phế liệu duy trì ở mức chi phí cao là 9.725 nhân dân tệ/tấn, kết hợp với việc bán sản phẩm ở mức chiết khấu, đã nhanh chóng đẩy lợi nhuận ngành rơi vào tình trạng thâm hụt. Đến cuối tháng 2, thua lỗ tiếp tục mở rộng, với các doanh nghiệp lớn thua lỗ 344 nhân dân tệ/tấn và các doanh nghiệp vừa và nhỏ thua lỗ 558 nhân dân tệ/tấn. Trong những biến động sau đó của thị trường, thua lỗ chỉ thu hẹp trong thời gian ngắn và ngành vẫn không thể quay lại trạng thái có lãi. Tính đến ngày 10 tháng 7, các doanh nghiệp lớn thua lỗ 277 nhân dân tệ/tấn, trong khi các doanh nghiệp vừa và nhỏ thua lỗ 464 nhân dân tệ/tấn. Thách thức cốt lõi đối với ngành này là tình trạng đảo ngược cứng nhắc gây ra bởi chi phí nguyên liệu thô cao dai dẳng và giá bán thành phẩm thấp, cùng với sự đảo ngược giá xen kẽ giữa chì thứ cấp và chì sơ cấp, khiến các lò luyện thường "sản xuất ra là lỗ".

II. Triển vọng thị trường nửa cuối năm

Về mặt giá cả, SMM kỳ vọng giá chì thứ cấp sẽ vẫn ở mức u ám trong nửa cuối năm. Chi phí cao đối với ắc quy phế liệu tạo ra mức hỗ trợ đáy cứng cho giá chì, nhưng ba yếu tố tiêu cực—kỳ vọng tăng lãi suất vĩ mô, tồn kho LME ở mức cao và mùa tiêu thụ thấp điểm ở hạ nguồn—tiếp tục hạn chế dư địa tăng giá. Nếu nhu cầu tích trữ trong mùa tiêu thụ cao điểm tiếp theo (tháng 8-tháng 9) được giải phóng như mong đợi, cùng với nguồn cung liên tục ở mức thấp, giá được kỳ vọng sẽ ổn định và phục hồi theo định kỳ, nhưng với mức độ hạn chế.

Về phía sản xuất, sản lượng chì thô tái chế tháng 7 dự kiến tăng nhẹ so với tháng trước, dưới 10.000 tấn so với tháng 6, trong khi sản lượng chì tinh luyện tái chế giảm nhẹ trong bối cảnh ổn định. Một nhà máy lớn ở miền đông Trung Quốc đã bảo trì trong tháng 6 có kế hoạch khôi phục sản xuất vào đầu tháng 7, và một lò luyện tây bắc trước đây đã hoãn hoạt động đang theo dõi thị trường. Tuy nhiên, dưới ba hạn chế: thu hồi ắc quy phế liệu thắt chặt, thua lỗ toàn ngành chưa thu hẹp đáng kể, và mùa thấp điểm tiêu thụ cuối cùng đang tiếp diễn, thì việc sản lượng tăng vọt là khó xảy ra. Sự phục hồi sản xuất trong trung và dài hạn phụ thuộc vào ba biến số chính: liệu lưu thông thu hồi ắc quy phế liệu có thể cải thiện, mức độ phục hồi của các đơn hàng tiêu thụ pin cuối cùng, và quy mô lượng chì thỏi nhập khẩu về.

Về mặt lợi nhuận, trong ngắn hạn ngành sẽ tiếp tục chịu sức ép kép từ “chi phí cao và giá yếu”. Cải thiện lợi nhuận phụ thuộc vào sự phục hồi của giá chì và sự giảm bớt chi phí ắc quy phế liệu. Trong nửa cuối năm, trọng tâm sẽ là tốc độ bổ sung hàng tồn kho của người tiêu dùng cuối trong mùa tiêu thụ cao điểm và lượng nguyên liệu thô nhập về.

![Thị trường chì cung cầu đều yếu, đề phòng rủi ro giá chì thoái lui sau đà tăng nhanh trước khi giao hàng [SMM Lead Market Weekly Forecast]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![Giá chì giảm trước khi phục hồi, trong khi giao dịch trên thị trường giao ngay trở nên ảm đạm [Đánh giá hàng tuần thị trường chì tinh luyện giao ngay SMM]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Tiêu thụ thị trường cuối yếu, khó tăng giá ắc quy axit-chì [Tổng quan thị trường ắc quy axit-chì hàng tuần SMM]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)