Tin tức ngày 10 tháng 7 năm 2026:

Trong nửa đầu năm 2026, giá quặng crôm biến động rõ rệt theo từng giai đoạn, tăng liên tục trong quý 1 và giảm dần trong quý 2.

I. Đánh giá giá: Tăng do chi phí; giảm dần do dư cung

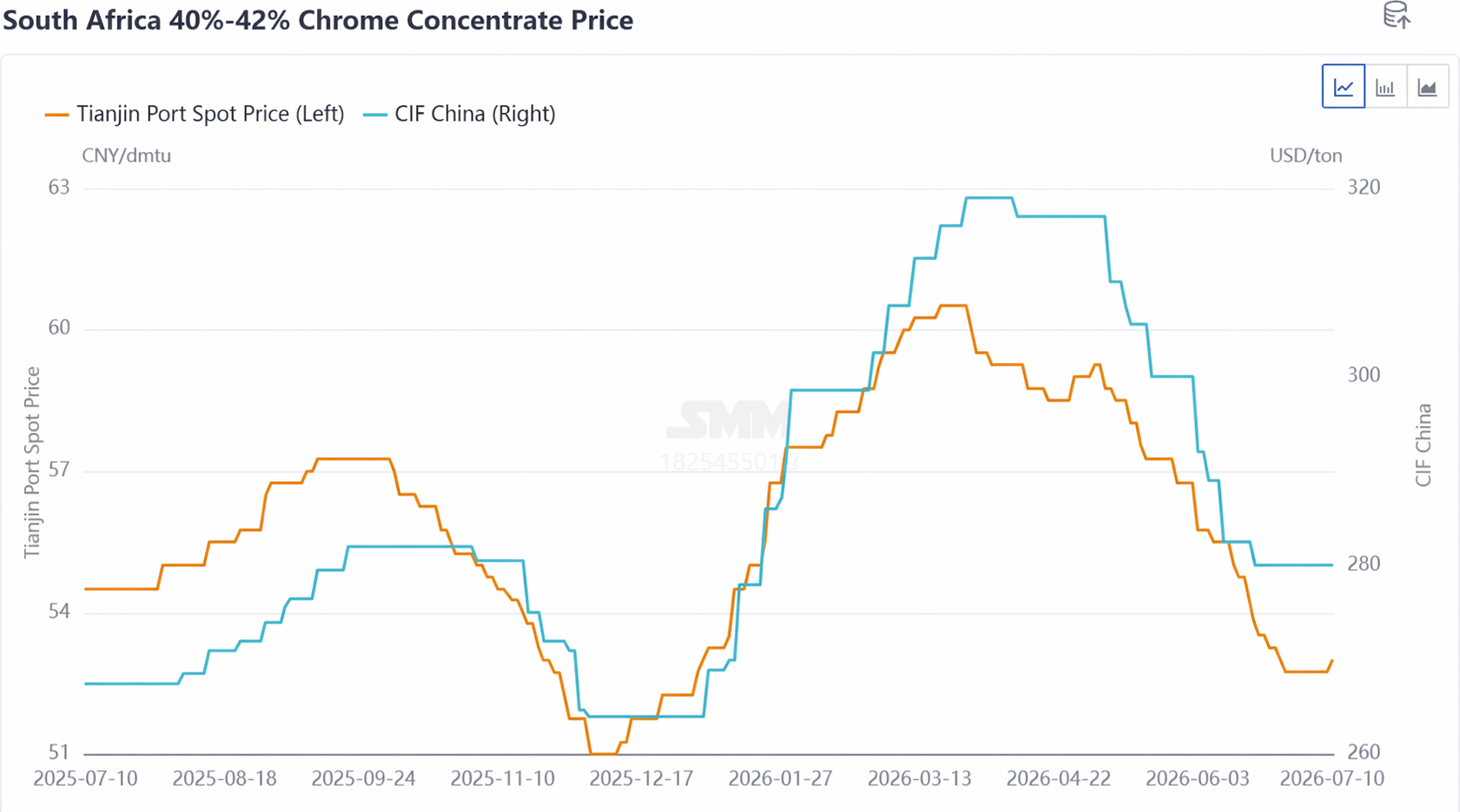

Lấy ví dụ tinh quặng crôm Nam Phi 40-42%, giá giao ngay trong nước quý 1 tăng từ 52,5 nhân dân tệ/mtu lên 60,5 nhân dân tệ/mtu, và chào hàng từ các mỏ lớn ở nước ngoài tăng từ 264 USD/tấn lên 319 USD/tấn. Trước đó, chịu ảnh hưởng từ việc Indonesia siết hạn ngạch quặng niken, giá thép không gỉ tăng đáng kể. Được thúc đẩy bởi kỳ vọng lạc quan, thị trường quặng crôm nước ngoài tiên phong nâng giá chào hàng. Cùng với nhu cầu dự trữ cho Tết Nguyên đán của các nhà máy ferô crôm trong nước, giá chào giao ngay tại Trung Quốc cũng đi theo xu hướng tăng. Sau đó, xung đột Mỹ-Iran nổ ra khiến giá nhiên liệu tăng vọt, đẩy đáng kể chi phí vận chuyển đường biển đối với quặng crôm. Chi phí tăng cao tạo cơ sở cho đợt điều chỉnh tăng thêm của giá quặng crôm.

Sang quý 2, tình trạng dư cung rõ rệt xuất hiện, áp lực giao hàng gia tăng khiến giá quặng crôm bắt đầu giảm dần. Xung đột Trung Đông phần nào hạ nhiệt, chi phí vận chuyển quặng crôm ngừng tăng và ổn định. Trong khi đó, lượng xuất hàng quặng crôm toàn cầu vẫn duy trì ở mức tương đối cao từ 2,8-3 triệu tấn, dẫn đến nguồn cung dồi dào. Khi hàng cập cảng tập trung, tồn kho quặng crôm tại các cảng tăng liên tục. Đồng thời, các nhà sản xuất ferô crôm đã hoàn tất dự trữ tập trung trước đó, nên hạn chế mua vào, chủ yếu giữ thái độ chờ xem đối với diễn biến giá quặng crôm, khiến giao dịch thực tế không đủ. Niềm tin của các nhà cung cấp quặng crôm suy yếu, họ bắt đầu bán tháo với giá thấp để chịu lỗ. Giá tinh quặng crômit Nam Phi, nguồn cung dồi dào, giảm mạnh từ 60,5 nhân dân tệ/mtu xuống 55 nhân dân tệ/mtu; trong khi tinh quặng crôm cao cấp và hàng giao ngay quặng crôm chính thống tương đối khan hiếm, mức giảm hạn chế, tạo nên xu hướng phân hóa chung.

II. Bối cảnh cung: Lượng xuất hàng ổn định, tồn kho liên tục lập kỷ lục mới

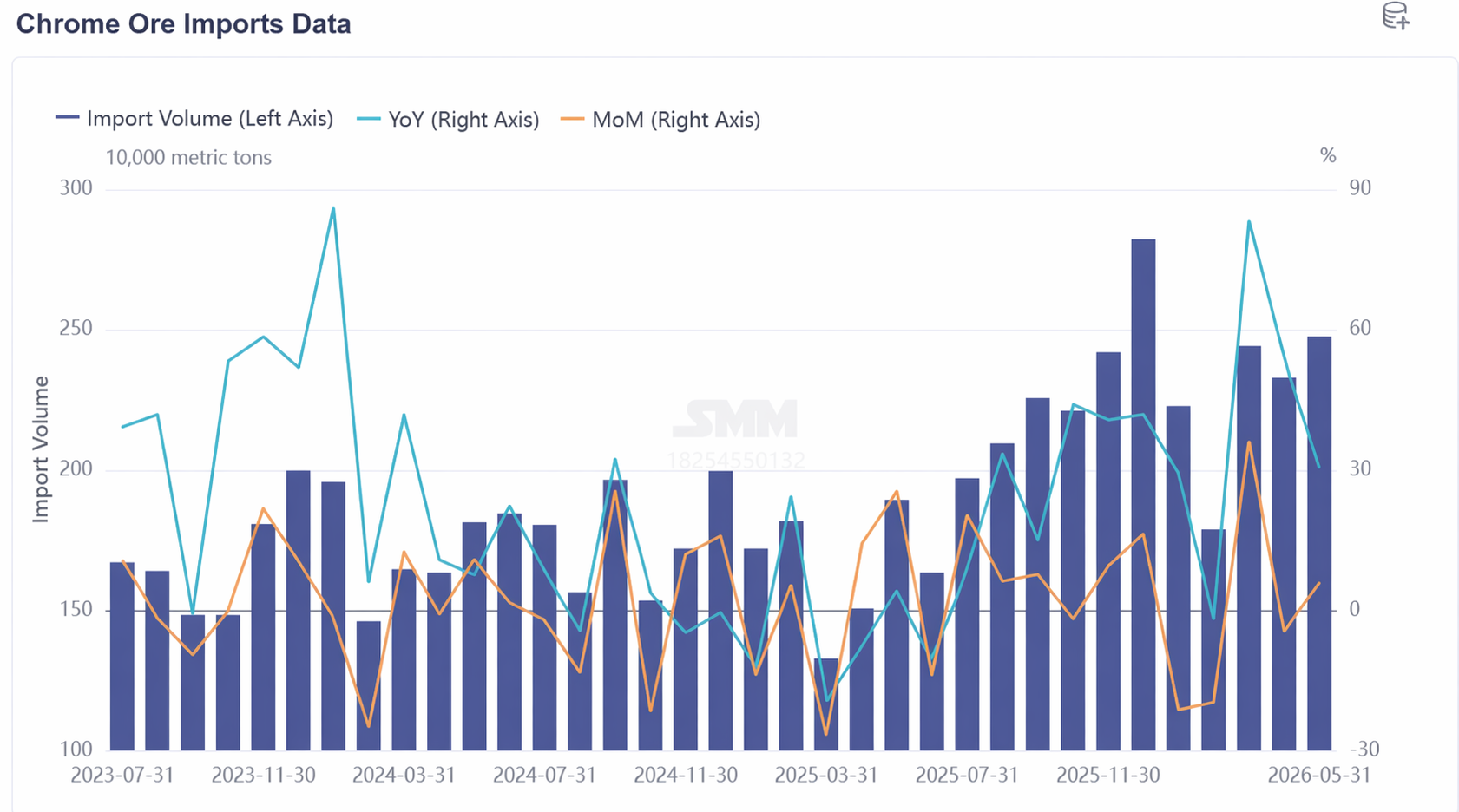

Theo dữ liệu SMM, từ tháng 1 đến tháng 6 năm 2026, tổng lượng quặng crôm xuất hàng toàn cầu đạt 16,0796 triệu tấn, tăng 13,87% so với cùng kỳ năm trước, với khối lượng xuất hàng hàng tháng duy trì ở mức 2,8-3 triệu tấn. Trong khi đó, tổng nhập khẩu quặng crôm của Trung Quốc từ tháng 1 đến tháng 5 năm 2026 đạt 11,2556 triệu tấn, trung bình 2,2511 triệu tấn/tháng, tăng 36,36% so với cùng kỳ năm trước. Ngoại trừ tháng 2, khi lũ lụt trong mùa mưa tại Nam Phi làm gián đoạn vận chuyển quặng crôm, nguồn cung quặng crôm trong nửa đầu năm 2026 nhìn chung vẫn ở mức cao và tình trạng cung dư thừa khó có thể thay đổi trong ngắn hạn.

Xét về cơ cấu, Nam Phi tiếp tục chiếm ưu thế vững chắc. Trong nửa đầu năm 2026, nhập khẩu quặng crôm từ Nam Phi đạt tổng cộng 8,96 triệu tấn, tăng 29,91% so với cùng kỳ, chiếm 79,64%. Năm 2025, việc cắt giảm mạnh sản xuất ferrochrome tại Nam Phi đã khiến khả năng hấp thụ quặng crôm trong nước lao dốc, buộc các mỏ phải tập trung hơn vào xuất khẩu, dẫn đến nguồn cung quặng crôm Nam Phi liên tục tăng. Đồng thời, nguồn cung từ Zimbabwe và Thổ Nhĩ Kỳ cũng thể hiện xu hướng tăng rõ rệt. Nhập khẩu quặng crôm từ Zimbabwe đạt 989.600 tấn, tăng 44,3% so với cùng kỳ, chiếm 8,8%; nhập khẩu từ Thổ Nhĩ Kỳ đạt 694.600 tấn, tăng 170,17% so với cùng kỳ, chiếm 6,13%.

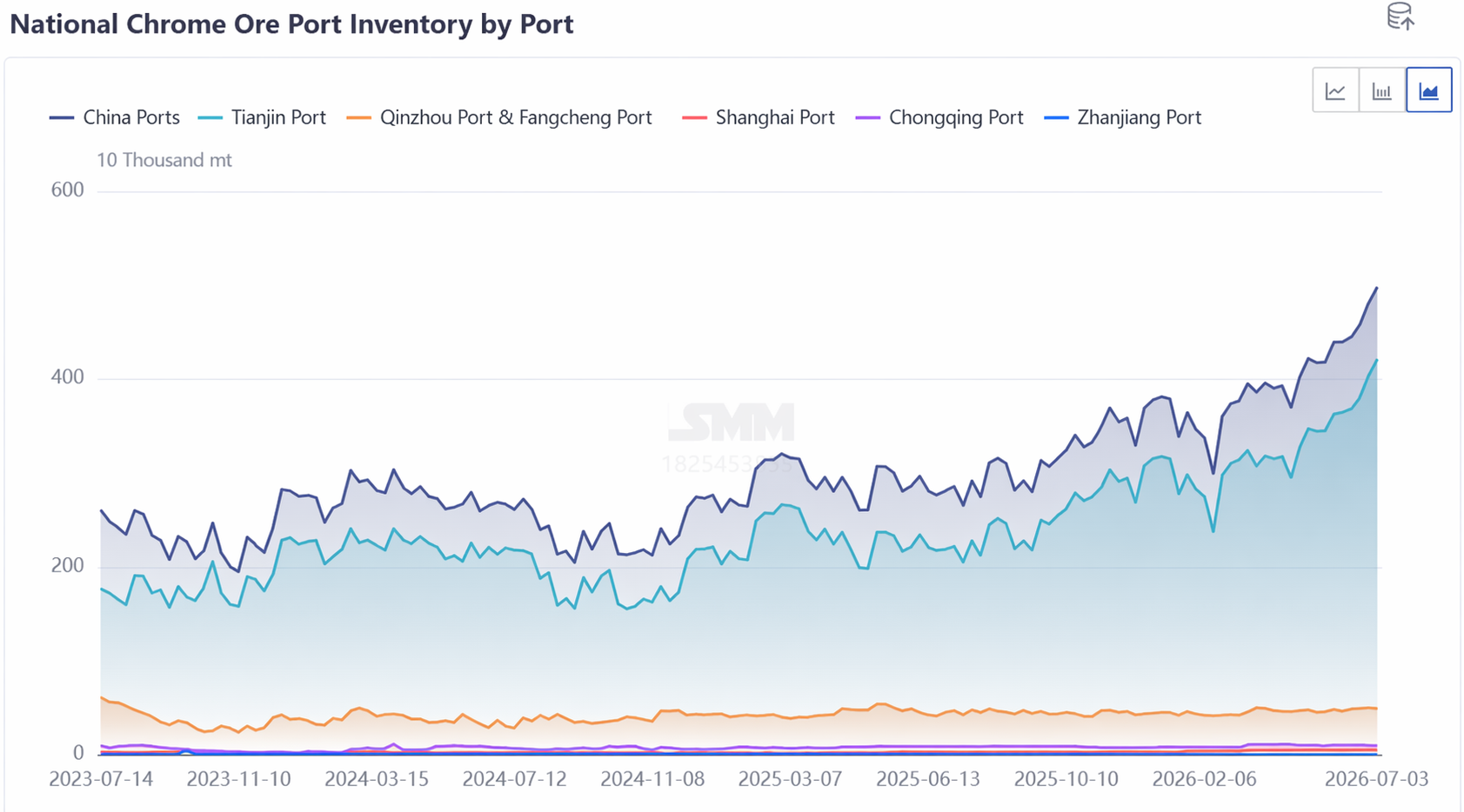

Lượng hàng cập cảng tập trung và lượng nhập kho tăng cao đã đẩy tồn kho cảng liên tục lập kỷ lục. Vào cuối tháng 6, tồn kho quặng crôm tại các cảng Trung Quốc đạt tổng cộng 4,7 triệu tấn, tăng 67,86% so với cùng kỳ năm ngoái. Chịu ảnh hưởng bởi dự báo tiêu cực từ mùa tiêu thụ thấp điểm hạ nguồn, các nhà sản xuất ferrochrome ở phía cầu hầu hết giữ tâm lý chờ đợi và quan sát, với ý định mua hàng hạn chế, và quặng crôm vẫn chưa thấy điểm uốn xả kho.

III. Bức tranh nhu cầu: Sản xuất ổn định, nhưng tốc độ thu mua chậm chạp

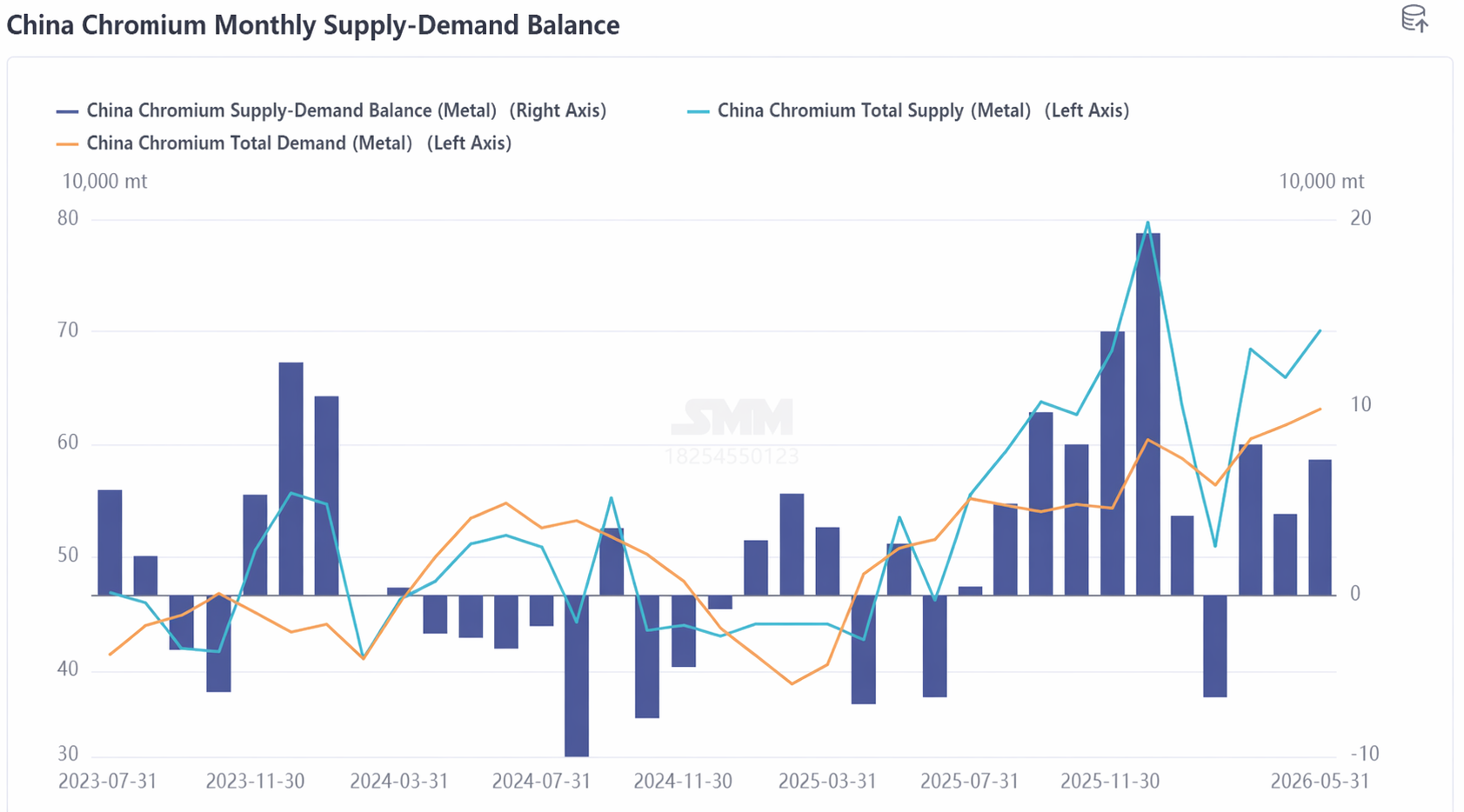

Trong nửa đầu năm 2026, sản lượng ferrochrome nội địa có xu hướng tăng tổng thể, trung bình đạt 900.200 tấn/tháng, tăng 36,79% so với cùng kỳ, tạo ra hỗ trợ nhu cầu cứng ở mức cơ bản cho quặng crôm. Tuy nhiên, các nhà sản xuất ferrochrome hầu hết đã hoàn thành việc dự trữ nguyên liệu trong quý 1. Sang quý 2, chịu ảnh hưởng bởi sự đi xuống của giá thép không gỉ hạ nguồn, họ áp dụng chiến lược mua sắm theo nhu cầu thực tế mà không dự trữ dài hạn. Do đó, nhu cầu hỏi mua và thu mua nguyên liệu quặng crôm tỏ ra tương đối yếu, buộc giá quặng crôm phải giảm dần. Ngoài ra, do nguồn cung quặng crôm rõ ràng dư thừa, các nhà sản xuất ferrochrome duy trì thái độ chờ đợi vững chắc và, bị ảnh hưởng bởi giá ferrochrome suy yếu giữa bối cảnh cung vượt cầu, thiếu niềm tin vào triển vọng tương lai. Họ thúc ép giảm giá, dẫn đến thế giằng co giữa bên mua và bên bán.

IV. Triển vọng thị trường:

Trong ngắn hạn, dưới điều kiện cung vượt cầu, thị trường quặng crôm dự kiến sẽ tiếp tục đi ngang trong biên độ hẹp. Một mặt, quá trình phục hồi sản xuất ferrochrome của Nam Phi diễn biến chậm, và năng lực hấp thụ quặng crôm trong nước vẫn yếu. Xuất khẩu hàng tháng dự kiến duy trì ở mức cao trung bình 2,4 triệu tấn, vì vậy khả năng sụt giảm nguồn cung vận chuyển quặng crôm là tương đối nhỏ. Mặt khác, mùa tiêu thụ thấp điểm tiếp tục gây áp lực lên thị trường thép không gỉ, khi các nhà máy thép tiến hành cắt giảm sản xuất và bảo trì. Những kỳ vọng bi quan sẽ được truyền lên phía trên, kéo giá ferrochrome đi xuống. Các nhà sản xuất ferrochrome chủ yếu sẽ mua theo nhu cầu, do đó nhu cầu quặng crôm sẽ thấp hơn lượng hàng đến cảng, khiến tồn kho tại cảng duy trì ở mức cao với ít cơ hội giảm trong ngắn hạn. Tuy nhiên, do tình hình quốc tế có nhiều bất ổn, chi phí khai thác và vận chuyển quặng crôm ở nước ngoài sẽ tạo ra hỗ trợ đáy, hạn chế dư địa giảm sâu và giá dự kiến sẽ duy trì ổn định về cơ bản. Cần chú ý đến diễn biến phục hồi sản xuất ferrochrome của Nam Phi, lịch trình sản xuất thép không gỉ và ferrochrome hạ nguồn, cùng những thay đổi trong tình hình kinh tế vĩ mô và quốc tế.

![[Phân tích SMM] Đánh giá thị trường quặng crôm năm 2026: Động lực cung-cầu đảo ngược, tồn kho tăng cao gây sức ép lên giá](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Tâm lý chờ đợi của thị trường mạnh, mức tăng giá giao ngay hạn chế [SMM SiMn Weekly Review]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[SMM Đánh giá Tuần Quặng Mangan] Thị trường nước ngoài giảm sâu trên diện rộng, cùng với nhu cầu yếu, giá quặng mangan chịu áp lực và đình trệ.](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)