SMM, ngày 10 tháng 7:

Trong nửa đầu năm 2026, thị trường wafer quang điện dưới sức ép kép từ mất cân bằng cung-cầu và điều chỉnh chính sách đã trải qua chu kỳ giảm giá theo từng nấc, kế hoạch sản xuất tăng trước rồi giảm, và quá trình hợp lý hóa công suất tăng tốc.

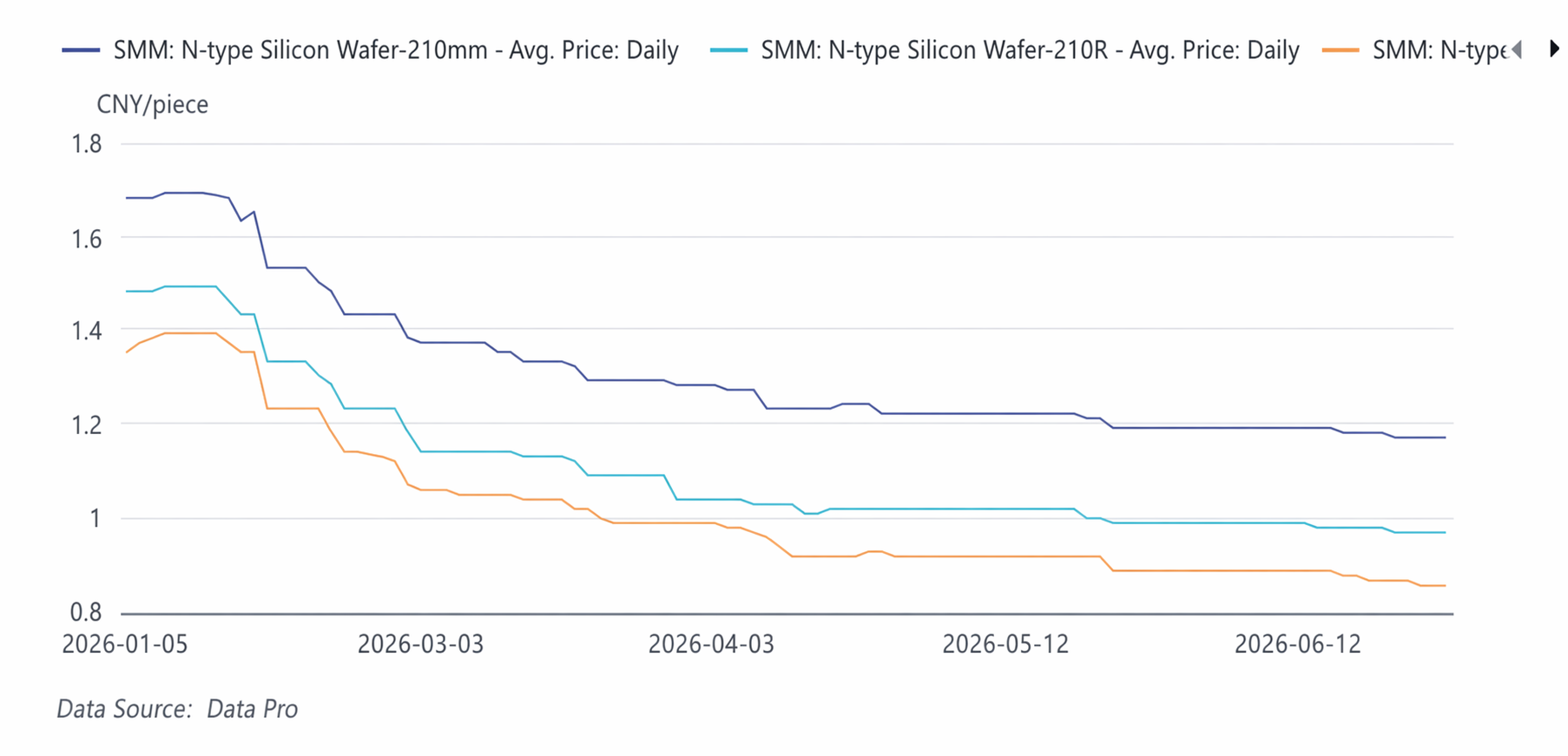

Giữa tháng 1 đến giữa tháng 2: Chu kỳ giảm mạnh. Giá bước vào năm mới dựa trên đà phục hồi từ chiến dịch chống suy thoái ngành của Cơ quan Quản lý Năng lượng Quốc gia vào cuối năm 2025, nhưng khi mùa thấp điểm Tết Nguyên đán đến và chu kỳ bổ sung tồn kho trước đó trong chuỗi ngành kết thúc, nhu cầu suy yếu nhanh chóng, đẩy giá giảm mạnh. Chỉ số wafer 182mm giảm từ mức cao giữa tháng 1 là 1,39 nhân dân tệ/tấm xuống 1,14 nhân dân tệ/tấm vào giữa tháng 2, giảm lũy kế khoảng 18% trong vòng một tháng rưỡi.

Cuối tháng 2 đến giữa tháng 4: Mức giảm thu hẹp và giá ổn định theo từng giai đoạn. Vào tháng 3, kế hoạch sản xuất của các nhà sản xuất wafer tăng 10,71% so với tháng trước, nhưng các nhà máy pin mặt trời ở hạ nguồn đồng thời tăng đáng kể tỷ lệ vận hành, thúc đẩy quá trình giải phóng tồn kho wafer theo giai đoạn, điều này làm chậm lại rõ rệt đà giảm giá. Tháng 4, các nhà sản xuất chủ động cắt giảm kế hoạch sản xuất 5,4%, giá thị trường ngừng giảm và các nhà sản xuất vừa và nhỏ theo giá của các đơn vị dẫn đầu.

Cuối tháng 4 đến cuối tháng 6: Các nhà sản xuất hàng đầu giữ giá ổn định, trong khi các nhà sản xuất nhỏ hơn chứng kiến sự phân hóa và giá giảm dần. Các doanh nghiệp wafer dẫn đầu cùng nhau bảo vệ mức sàn giá, nhưng ở hạ nguồn, tình trạng dư cung trong lĩnh vực pin mặt trời kết hợp với giá bạc giảm đã đẩy giá pin xuống dưới chi phí tiền mặt, gây áp lực liên tục lên thượng nguồn yêu cầu giảm giá và bán tháo. Thị trường thể hiện rõ sự phân tầng: các nhà sản xuất lớn duy trì mức giá cao hơn, trong khi các nhà sản xuất cấp hai và ba chiết khấu để đẩy hàng. Thị trường trở nên yếu hơn vào tháng 6, với giá thấp nhất của dòng 210N xuống tới 1,16 nhân dân tệ/tấm, trong khi wafer khổ nhỏ 183 chịu áp lực giảm giá rõ rệt nhất.

Tóm tắt Cung - Cầu:

Thị trường wafer liên tục đối mặt với tình trạng dư cung nhẹ trong nửa đầu năm 2026, với sản lượng biến động theo xu hướng tăng trước rồi giảm, trong khi tồn kho trải qua quá trình “giải phóng tồn kho – tích tụ tồn kho – phân hóa tăng tốc tích tụ tồn kho.”" Sản lượng duy trì ở mức cao trong tháng 1-2. Tháng 3, do số ngày làm việc tăng và nhu cầu tăng đột biến từ đợt xuất khẩu gấp rút trước khi hủy bỏ hoàn thuế, kế hoạch sản xuất tăng khoảng 10,71% so với tháng trước. Tháng 4, doanh nghiệp chủ động cắt giảm kế hoạch sản xuất khoảng 5,4%. Sản lượng tháng 5 gần như không đổi so với tháng trước. Tháng 6, kế hoạch sản xuất dự kiến đạt khoảng 54-55 GW, duy trì nguồn cung tổng thể nhỉnh hơn cầu một chút.

Về phía tồn kho, một đợt giảm tồn kho tạm thời diễn ra trong tháng 3, do kế hoạch sản xuất cao của các nhà sản xuất pin hạ nguồn. Từ tháng 4 trở đi, khi việc cắt giảm sản xuất tại các nhà máy pin nhanh hơn so với nhà máy wafer, tồn kho bắt đầu tích tụ trở lại. Tháng 6, do đơn hàng xuất khẩu liên tục suy yếu và áp lực từ giá cước vận tải biển tăng vọt, tốc độ gia tăng tồn kho tăng nhanh. Đồng thời, việc cắt giảm sản xuất tại doanh nghiệp tích hợp và sự tập trung của đơn hàng gia công càng làm xáo trộn nhịp độ cân bằng cung cầu.

Triển vọng:

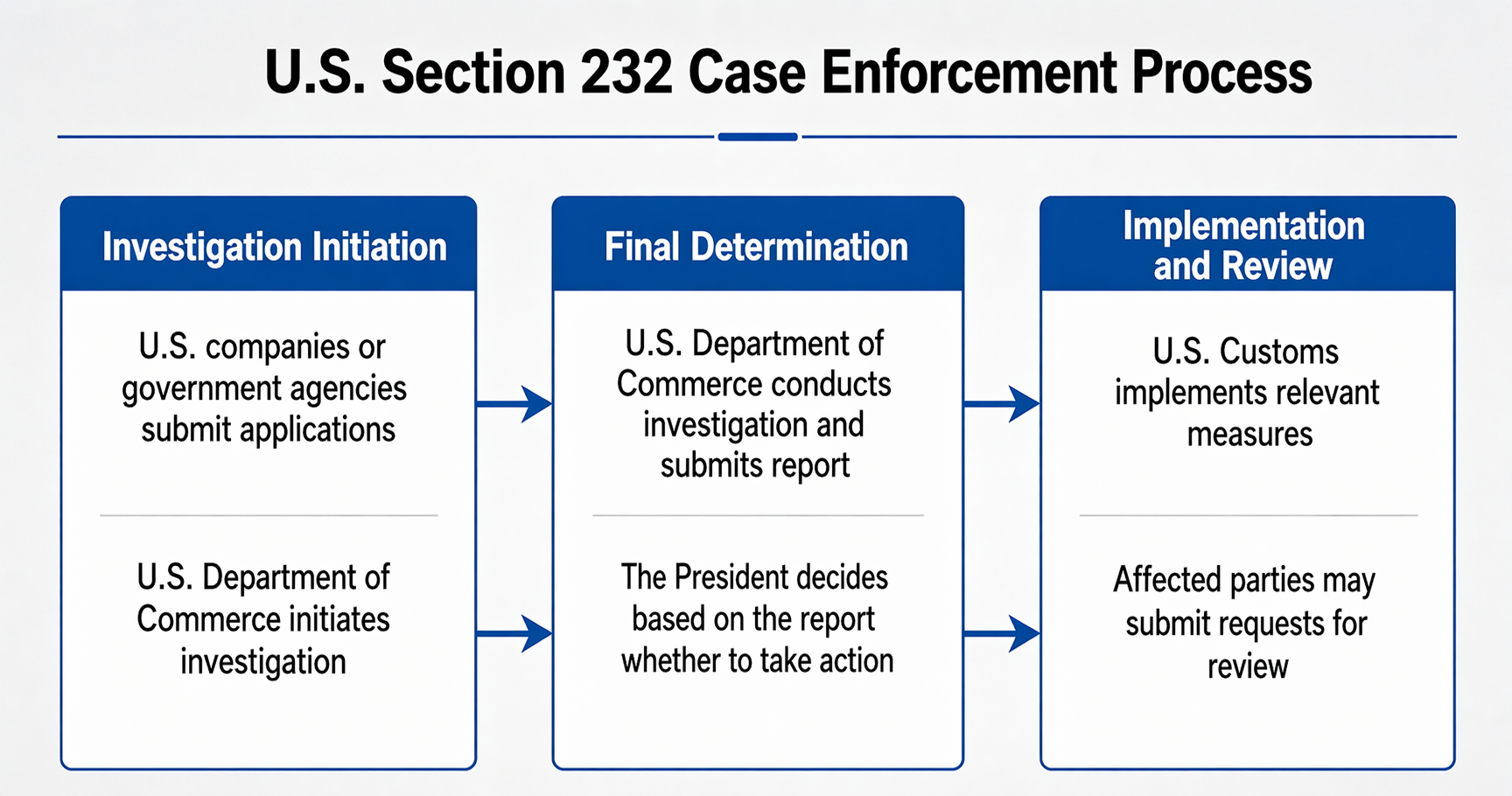

Mục 232 của Hoa Kỳ

Từ năm 2024, tình trạng dư thừa công suất và nhu cầu trong nước không đủ buộc các doanh nghiệp điện mặt trời phải vươn ra nước ngoài và khai thác thị trường bên ngoài. Tuy nhiên, kết quả lại không tốt. Các chuyến khảo sát thực địa đã chỉ ra nhiều rào cản cản trở sự mở rộng của doanh nghiệp Trung Quốc, bao gồm hỗ trợ chuỗi ngành, rủi ro chính sách và chi phí lao động. Mô hình thương mại xuất khẩu thuần túy trong tương lai sẽ thay đổi, và con đường kiếm lợi nhuận ở nước ngoài sẽ chuyển sang liên doanh và xây dựng nhà máy tại nước ngoài.

Trong nửa cuối năm, trọng tâm chính sẽ là Mục 232 của Hoa Kỳ. Mục 232 thuộc Đạo luật Mở rộng Thương mại Hoa Kỳ năm 1962 cho phép Bộ Thương mại điều tra hàng nhập khẩu dựa trên lý do an ninh quốc gia, với quyền của Tổng thống được áp thuế bổ sung hoặc đặt hạn ngạch nhập khẩu đối với hàng hóa nước ngoài. Chúng tôi đánh giá rằng điều này nằm trong thẩm quyền của Tổng thống. Nếu ông chọn thực thi trong năm nay, sẽ có hai tác động:

1. Thương mại điện mặt trời của Trung Quốc sẽ bị truy xuất ngược về tới giai đoạn polysilicon, nghĩa là thương mại chuyển tải truyền thống về lý thuyết sẽ không thể thực hiện được. Các doanh nghiệp polysilicon ở nước ngoài sẽ không còn hợp tác rửa xuất xứ, và công suất polysilicon ở nước ngoài sẽ được dành riêng để cung cấp trực tiếp cho các hệ thống lắp đặt tại Hoa Kỳ.

2. Trong tương lai, chỉ những khu vực có công suất wafer ở nước ngoài mới đủ điều kiện tham gia thương mại toàn cầu. " Doanh nghiệp Trung Quốc đầu tư tại Ấn Độ và Đông Nam Á sẽ cạnh tranh trực tiếp, trong khi công suất đã ‘tẩy rửa’ ở châu Âu sẽ chuyển sang tự dùng.

Mỹ hiện là quốc gia nơi các sản phẩm quang điện thu được lợi nhuận vượt trội. Lấy mô-đun TOPCon nội địa làm ví dụ, giá bán của chúng cao gấp 3-4 lần so với trong nước Trung Quốc. Nếu doanh nghiệp Trung Quốc muốn triển khai dài hạn ở nước ngoài, thành lập liên doanh có lẽ là lựa chọn tối ưu, giúp họ thoát khỏi cái bẫy trong nước khi mở rộng quy mô chỉ làm khuếch đại thua lỗ.

Tỷ lệ thâm nhập của dây cắt kim cương lõi vonfram

Khi dây cắt kim cương lõi vonfram siêu mảnh 18μm được sản xuất hàng loạt quy mô lớn, cùng với việc tối ưu hóa chi phí nhờ giá nguyên liệu vonfram giảm, ưu thế cắt bằng dây vonfram so với dây cắt kim cương thép carbon truyền thống đã được thể hiện đầy đủ.

Theo tính toán từ mô hình SMM, nhờ rãnh cắt nhỏ hơn giúp tăng số tấm wafer cắt được trên mỗi kg thỏi silicon, có thể tiết kiệm 0,05 nhân dân tệ chi phí polysilicon cho mỗi tấm. Sau khi trừ đi 0,03 nhân dân tệ chi phí tiêu hao dây kim cương tăng thêm, vẫn còn tiết kiệm ròng 0,03 nhân dân tệ/tấm, và mỗi GW công suất có thể tiết kiệm gần 2,96 triệu nhân dân tệ. Trong bối cảnh giá bán tấm wafer quang điện liên tục giảm và ngành bước vào giai đoạn cạnh tranh khốc liệt về công suất hiện có, dư địa nén chi phí polysilicon đang dần thu hẹp. Quản lý tinh tế chi phí phi silicon, điển hình là thay thế dây cắt kim cương lõi vonfram, đóng vai trò là đòn bẩy quan trọng giúp nhà sản xuất nới rộng biên lợi nhuận và chống lại cuộc cạnh tranh giá cả khốc liệt. Sự thay thế dây cắt kim cương thép carbon bằng dây vonfram mảnh rõ ràng đã là một xu hướng phát triển của ngành.

Hợp lý hóa công suất theo định hướng thị trường

Chúng tôi cho rằng đáy giá trung bình sẽ xuất hiện vào năm 2027, nhưng điểm thấp nhất về mặt thời gian đã đạt được gần đây. Khác với một số quan điểm thị trường, chúng tôi không cho rằng tình hình sẽ trở nên hoàn toàn tuyệt vọng. Chi phí tiền mặt là ranh giới đỏ sống còn. Nếu giá xuống dưới mức này, doanh nghiệp đóng cửa; nếu giá lên trên, họ sẽ khởi động lại. Đóng cửa và duy trì dưới mức đó quá lâu đồng nghĩa họ sẽ không thể khởi động lại. Các con đường hợp lý hóa năng lực sản xuất wafer sau này chỉ giới hạn ở những điều sau: hoặc chính quyền địa phương tổ chức các doanh nghiệp nhà nước mua lại, cải tạo công nghệ và nâng cấp nhà máy, rồi khởi động lại; hoặc vốn nước ngoài rót vốn để hồi sinh doanh nghiệp; hoặc các doanh nghiệp sáp nhập, cá lớn nuốt cá bé. Khả năng phá sản hoàn toàn là tương đối nhỏ, vì giá trị còn lại của thiết bị doanh nghiệp wafer vẫn rất cao.

Cuối cùng, chúng tôi cũng muốn bày tỏ một quan điểm: năng lực sản xuất cấp thấp sẽ không biến mất chừng nào còn nhu cầu. Các doanh nghiệp quang điện quá theo đuổi công nghệ mới và tự quảng cáo mình khác biệt độc đáo thường là những bên sụp đổ đầu tiên khi thủy triều rút. Điều này giống như sản phẩm 18X, ra mắt năm 2020 và đến nay vẫn giữ được thị phần—trường tồn và bền bỉ. Ngược lại, một số công nghệ được thổi phồng trong hai năm qua là đi trước thời đại cuối cùng thậm chí không tồn tại được lâu bằng một nửa sản phẩm này.

![[SMM PV News] TCL Solar ra mắt tại Triển lãm Quốc tế Điện mặt trời và Lưu trữ Năng lượng Việt Nam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] Doanh nghiệp nhà nước trung ương đẩy mạnh công nghệ hiệu suất cao, AIKO trúng thầu mua sắm tập trung mô-đun PV mảng BC 4 GW của Datang](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)