SMM, ngày 10 tháng 7:

I. Nhựa EVA cấp quang điện: Một thị trường "tàu lượn siêu tốc" trọn vẹn

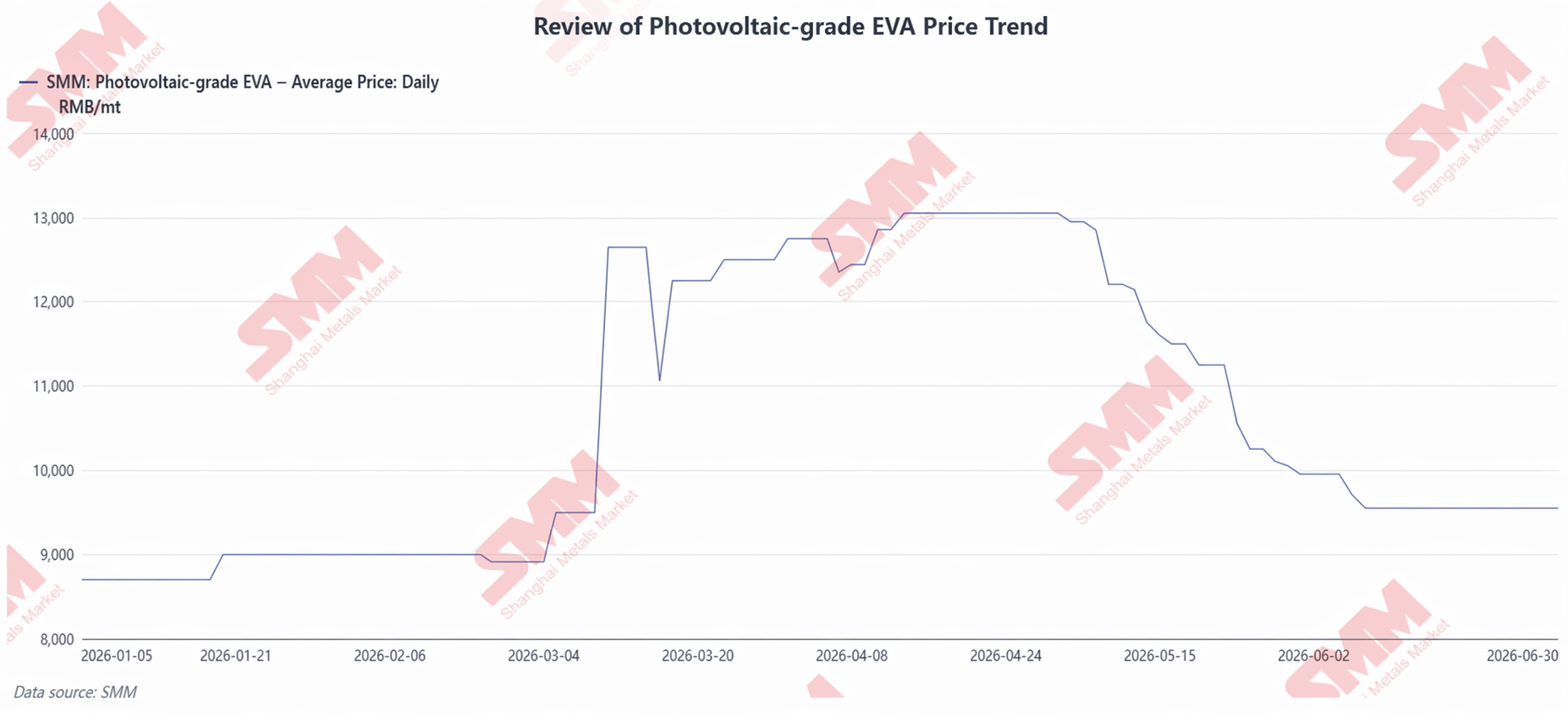

Trong nửa đầu năm 2026, giá nhựa EVA cấp quang điện trải qua một chu kỳ đầy đủ: "đi ngang ở mức thấp – tăng vọt bốc đồng – tích lũy ở mức cao – suy giảm tăng tốc – chạm đáy và ổn định", với biên độ dao động vượt 50%.

1. Xu hướng giá

Đầu năm, giá nhựa EVA cấp quang điện dao động trong phạm vi thấp 8.700-9.000 nhân dân tệ/tấn. Các nhà máy hóa dầu đối mặt với áp lực tồn kho cao, và ngành rơi vào tình trạng thua lỗ hoặc lợi nhuận thấp. Các nhà sản xuất màng phim hạ nguồn chủ yếu sử dụng lượng tồn kho nguyên liệu trước đó, và tiến độ mua hàng thận trọng. Cửa sổ xuất khẩu dồn dập mở ra ngay trước khi việc bãi bỏ hoàn thuế xuất khẩu có hiệu lực vào tháng 3. Sản lượng theo kế hoạch của mô-đun Trung Quốc tăng vọt từ 27,19 GW trong tháng 2 lên 36,46 GW, thúc đẩy sản lượng màng phim theo kế hoạch, và giá nhựa nhanh chóng bị đẩy từ 9.000 nhân dân tệ/tấn lên 12.650 nhân dân tệ/tấn, mức tăng cực kỳ nhanh. Vào tháng 4, giá nhựa tích lũy ở mức cao 12.250-13.050 nhân dân tệ/tấn, và giá giữa tháng đạt đỉnh nửa đầu năm. Bước sang tháng 5, cửa sổ xuất khẩu mô-đun chính thức đóng lại, sản lượng theo kế hoạch của người dùng cuối giảm mạnh, nhu cầu nguyên liệu màng phim giảm nhanh, và tồn kho nhựa ngành tiếp tục tăng. Ngoài ra, căng thẳng Mỹ-Iran hạ nhiệt, giá dầu thô quốc tế giảm rõ rệt, và hỗ trợ chi phí cho nguyên liệu EVA yếu đi, đẩy giá nhựa vào quỹ đạo giảm kéo dài. Vào tháng 6, khi các nhà máy hóa dầu chủ động kiểm soát sản xuất để hỗ trợ giá, và nhu cầu bổ sung hàng thiết yếu của nhà sản xuất màng phim tiếp tục hiện thực hóa, tồn kho ngành giảm đều đặn. Áp lực tồn kho cao trước đó được giảm bớt rõ rệt, và giá EVA cấp quang điện ngừng giảm và ổn định quanh mức 9.550 nhân dân tệ/tấn.

2. Cơ cấu cung-cầu

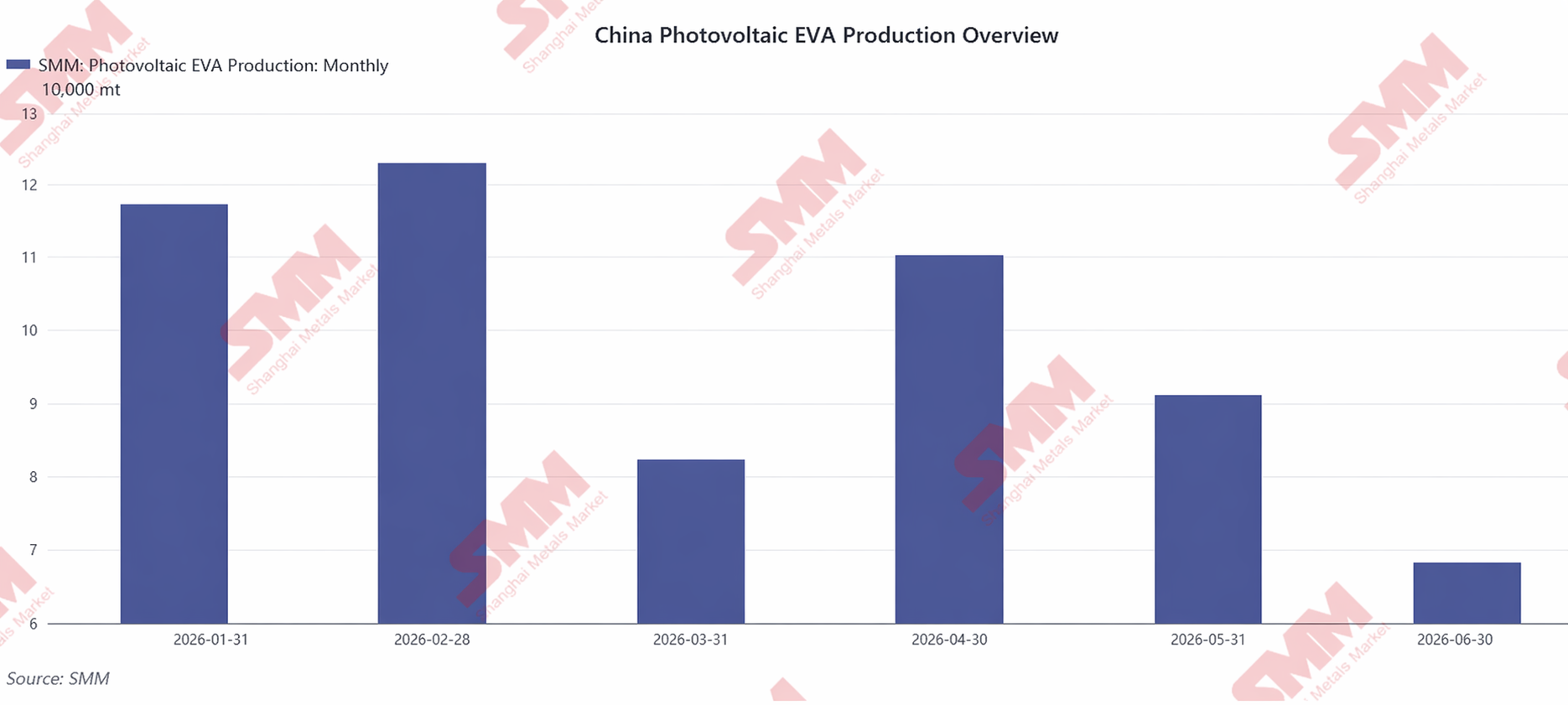

Trong nửa đầu năm 2026, tổng sản lượng EVA cấp quang điện của Trung Quốc đạt khoảng 592.700 tấn, giảm 18,16% so với cùng kỳ năm trước. Vào tháng 3, làn sóng xuất khẩu mô-đun đẩy sản lượng theo kế hoạch tăng mạnh, và tỷ lệ vận hành màng phim cũng leo thang song song. Tuy nhiên, do bảo trì tập trung tại nhiều cơ sở và kiểm soát sản xuất chủ động của các doanh nghiệp hóa dầu, sản lượng EVA cấp quang điện giảm đáng kể 33,2% so với tháng trước, nghĩa là nguồn cung không theo kịp nhu cầu tăng vọt, càng khuếch đại tình trạng mất cân đối cung-cầu ngắn hạn. Vào tháng 4, sản lượng dự kiến của mô-đun giảm còn 28,8 GW, và nguồn cung nhựa đã giải phóng trước đó dần trở nên dư thừa. Vào giữa đến cuối quý 2, mặc dù sản lượng dự kiến của mô-đun hạ nguồn có phục hồi nhẹ, các nhà sản xuất phim đã áp dụng chiến lược mua sắm thận trọng, chỉ mua khi cần thiết. Đồng thời, các doanh nghiệp hóa dầu liên tục điều chỉnh lịch sản xuất giữa vật liệu cấp PV và không phải cấp PV để chủ động kiểm soát sản lượng, và áp lực cung cấp toàn ngành tiếp tục giảm bớt.

3. Chi phí và Lợi nhuận

Ethylene và vinyl acetate, hai nguyên liệu thô cốt lõi, cùng chiếm khoảng 80% chi phí sản xuất EVA cấp PV. Trong nửa đầu năm, chi phí nhựa đã hoàn thành chu kỳ ba giai đoạn: "căng thẳng địa chính trị leo thang – củng cố ở mức cao – nhu cầu suy yếu và quay đầu giảm", đây là một trong những yếu tố cốt lõi gây ra sự biến động mạnh của giá nhựa EVA. Từ tháng 1 đến tháng 4, căng thẳng địa chính trị leo thang giữa Mỹ và Iran đã đẩy giá dầu thô quốc tế lên cao, và ethylene cùng vinyl acetate cũng tăng theo. Hơn nữa, sự gia tăng giá nhựa giao ngay đã vượt xa mức tăng chi phí nguyên liệu thô, và lợi nhuận của các nhà máy hóa dầu tiếp tục phục hồi. Từ tháng 5 đến tháng 6, khi cửa sổ cao điểm lắp đặt mô-đun kết thúc, nhu cầu cuối cùng suy yếu, kéo giá nhựa EVA giảm mạnh. Trong khi đó, hàng tồn kho nguyên liệu thô giá cao trước đó của các doanh nghiệp liên tục được tiêu thụ, và lợi nhuận toàn ngành cũng đồng thời thu hẹp nhanh chóng.

II. Nhựa POE cấp PV: Thị trường có độ co giãn cao nhờ phụ thuộc vào nhập khẩu

Do các yếu tố cơ bản về cung-cầu và tiến độ nội địa hóa khác nhau, nhựa POE cho thấy sự phân hóa rõ rệt so với EVA về biên độ biến động và tốc độ phục hồi.

1. Xu hướng giá

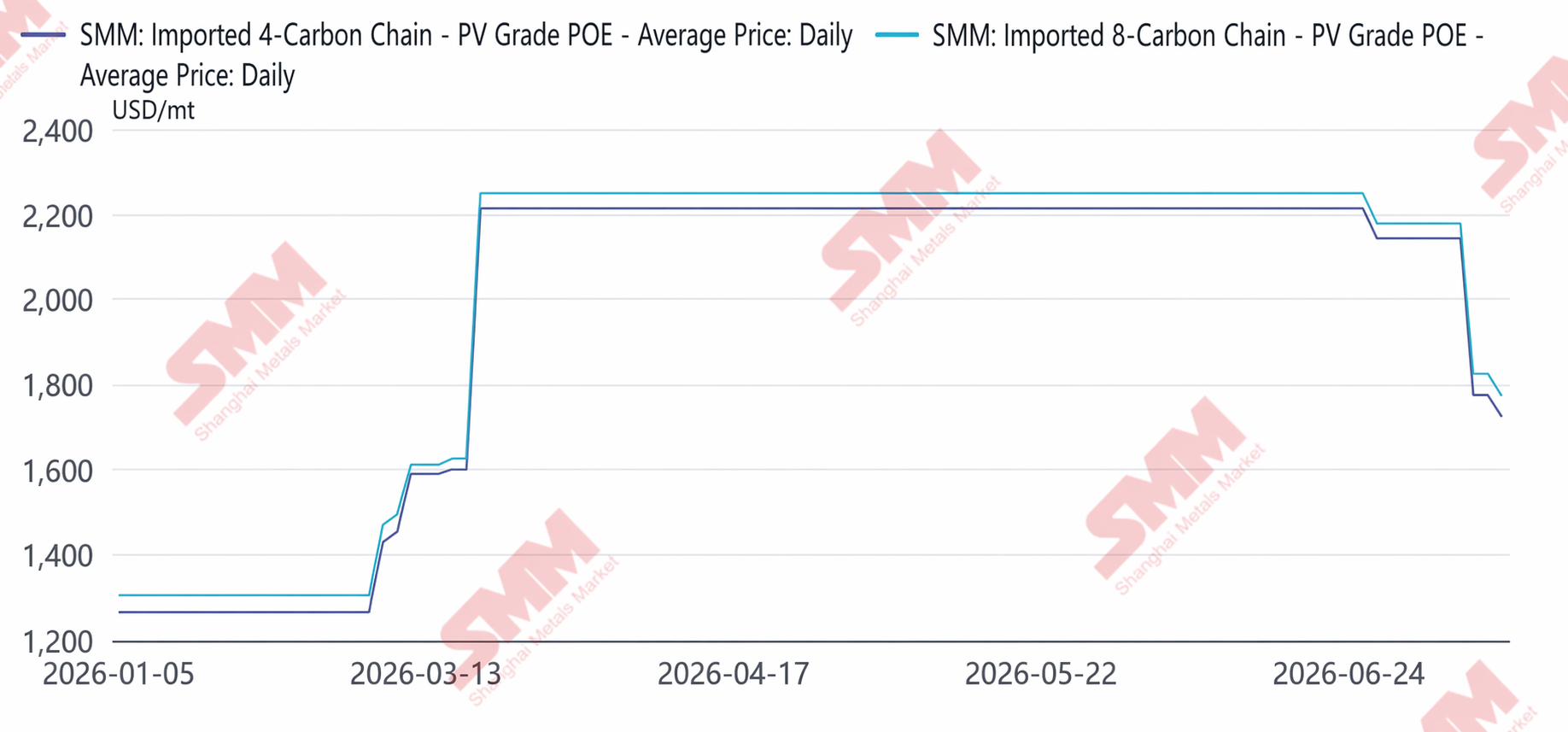

POE nhập khẩu dựa trên C4 tăng từ 1,265 USD/tấn vào đầu năm, được đẩy lên 2,215 USD/tấn vào tháng 3 do căng thẳng Trung Đông, củng cố ở mức cao 2,215 USD/tấn từ tháng 4 đến tháng 5, và giảm xuống 2,144 USD/tấn vào tháng 6. Giá POE cấp PV dựa trên C4 trong nước dao động ngang trong phạm vi thấp 11.281-11.400 nhân dân tệ/tấn từ tháng 1 đến tháng 2. Vào tháng 3, sự gia tăng chi phí đáng kể đã nhanh chóng đẩy giá POE lên, và POE dựa trên C4 tiếp tục tăng vọt lên 16.000 nhân dân tệ/tấn vào tháng 4, mức tăng tích lũy hơn 40% trong hai tháng. Bước sang tháng 5, khi căng thẳng địa chính trị hạ nhiệt, nhu cầu hạ nguồn suy yếu và công suất POE nội địa mới tiếp tục đi vào vận hành, sự mất cân bằng cung – cầu ngày càng trầm trọng, giá cả rút lui khỏi mức cao. Sang tháng 6, trạng thái mất cân bằng thị trường càng xấu đi, giá POE lao dốc nhanh hơn, và đến cuối tháng 6 giá POE gốc C4 đã lùi về khoảng 13.000 nhân dân tệ/tấn.

2. Đặc điểm riêng của POE

Nội địa hóa POE đã đạt được những đột phá theo từng giai đoạn, nhưng trong ngắn hạn, việc thay thế nhập khẩu hoàn toàn vẫn gặp trở ngại đáng kể. Nửa đầu năm, công suất POE nội địa tăng đều, song song đó khối lượng nhập khẩu từ nước ngoài cũng thu hẹp. Tuy nhiên, bị ràng buộc bởi các rào cản kỹ thuật như độ ổn định sản phẩm và quy trình xúc tác, thị trường Trung Quốc vẫn cần các chủng loại nhập khẩu để bổ sung nguồn cung. Đồng thời, do chi phí nguyên liệu tương đối cao và ngưỡng kỹ thuật sản xuất màng POE tinh khiết cao, năng lực hấp thụ thực tế của các nhà sản xuất màng hạ nguồn còn hạn chế, khiến nhu cầu sử dụng cuối cùng khó có thể bùng nổ trên quy mô lớn trong ngắn hạn. Tốc độ mở rộng nguồn cung nhanh hơn rõ rệt so với tăng trưởng nhu cầu.

III. Triển vọng nửa cuối năm

Trong nửa cuối năm, cả hai loại nhựa sẽ đối mặt với cuộc giằng co giữa "kỳ vọng phục hồi nhu cầu" và "áp lực tăng trưởng nguồn cung", nhưng nhìn chung EVA sẽ chịu áp lực nặng nề hơn. Đối với EVA, gần 600.000 tấn công suất mới có thể được tung ra chủ yếu từ cuối quý 3 đến quý 4, hạn chế dư địa tăng giá. Dù có thể xuất hiện cơ hội phục hồi theo mùa vào cao điểm, mức tăng vẫn bị giới hạn trước làn sóng công suất. Đối với POE, áp lực tung công suất mới cũng đang chờ phía trước, nhưng dưới sức ép lợi nhuận toàn ngành, một số kế hoạch khởi động có thể bị trì hoãn, khiến sản lượng tăng thêm thực tế thấp hơn dự kiến. Nhìn xa hơn, với tiêu chuẩn tiêu thụ năng lượng quốc gia bắt buộc dự kiến có hiệu lực vào năm 2027 cùng tiến trình khảo sát quản trị công suất ngành, nếu các biện pháp này có thể thúc đẩy hiệu quả việc loại bỏ công suất lạc hậu, tiêu tốn nhiều năng lượng, thì cấu trúc cung – cầu trung và dài hạn của cả EVA cấp quang điện lẫn nhựa POE được kỳ vọng sẽ liên tục cải thiện.

![Phân tích và triển vọng thị trường wafer quang điện nửa đầu năm 2026 – Rào cản thương mại, đổi mới công nghệ và hợp lý hóa năng lực sản xuất [Phân tích của SMM]](https://imgqn.smm.cn/usercenter/VprpL20251217171738.jpg)

![[SMM PV News] TCL Solar ra mắt tại Triển lãm Quốc tế Điện mặt trời và Lưu trữ Năng lượng Việt Nam 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)