Trong nửa đầu năm 2026, thị trường chất điện phân của Trung Quốc nhìn chung diễn biến theo quỹ đạo giảm trước tăng sau, với sự phân hóa cơ cấu rõ nét. Diễn biến sản xuất và giá cả của ngành bám sát nhu cầu hạ nguồn từ các khâu ứng dụng cuối là pin năng lượng và lưu trữ năng lượng, cũng như biến động giá nguyên liệu thô đầu nguồn.

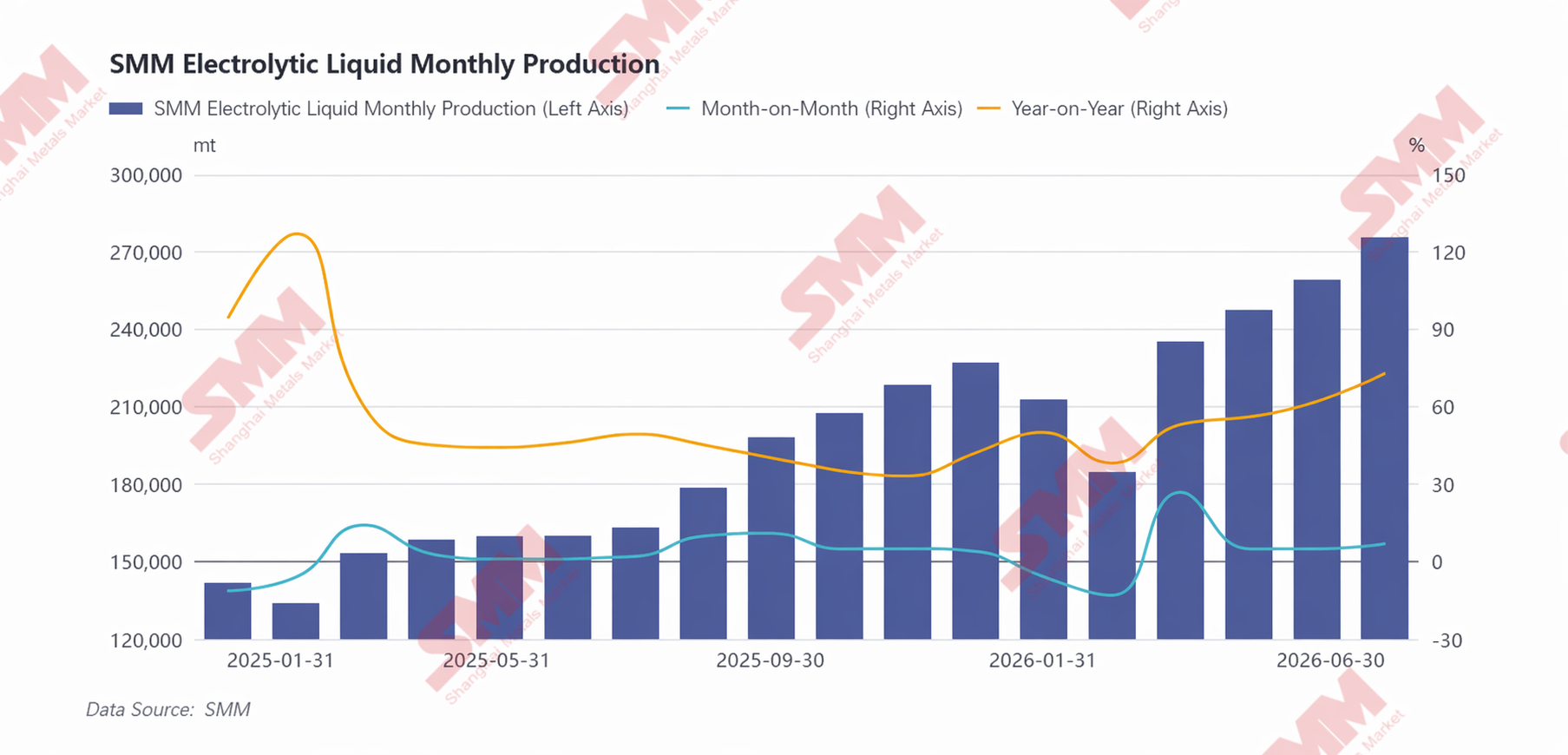

Về sản lượng, nhịp độ sản xuất của ngành chất điện phân có liên kết chặt chẽ với tỷ lệ vận hành của các nhà sản xuất cell pin hạ nguồn, sản lượng ngành dao động đồng pha với nhu cầu pin lithium cho sử dụng cuối. Cụ thể, thị trường gặp cơn gió ngược kép trong tháng 1–2/2026. Thuế mua xe năng lượng mới chuyển từ “miễn” sang “giảm một nửa”, kéo nhu cầu mua xe của người tiêu dùng cuối về phía trước, đồng thời cộng hưởng với mùa thấp điểm truyền thống dịp Tết Nguyên đán, khiến nhu cầu cuối suy yếu theo giai đoạn. Các nhà sản xuất cell pin hạ nguồn chủ động cắt giảm kế hoạch sản xuất và thu hẹp tỷ lệ tận dụng công suất để thích ứng với nhu cầu ì ạch, dẫn đến các đơn hàng mua chất điện phân đi kèm sụt giảm đáng kể, kéo sản lượng ngành giảm theo tháng. Sau Tết Nguyên đán, toàn bộ chuỗi ngành dần khôi phục sản xuất, nhu cầu cuối bắt đầu phục hồi, và sản xuất chất điện phân duy trì xu hướng tăng từ tháng 3 đến tháng 6. Mảng pin lithium năng lượng tạo chỗ dựa vững chắc: một mặt, xuất khẩu xe NEV chở khách của Trung Quốc duy trì ở mức cao; mặt khác, dù tổng doanh số bán xe chở khách trong nước không đạt kỳ vọng, dung lượng pin trên xe tăng đều đặn, cùng với các chính sách thúc đẩy xe tải hạng nặng và hạng nhẹ năng lượng mới kéo tỷ lệ điện khí hóa xe thương mại tăng ổn định, đã bù đắp hiệu quả sức ép lên tổng doanh số bán xe và thúc đẩy nhu cầu cell pin năng lượng tăng trưởng theo tháng. Lĩnh vực lưu trữ năng lượng, được thúc đẩy bởi nhu cầu cứng dài hạn từ quá trình chuyển đổi năng lượng toàn cầu và xây dựng hệ thống điện kiểu mới của Trung Quốc, chứng kiến tốc độ triển khai các gói thầu lưu trữ năng lượng kèm điện gió, mặt trời cũng như các dự án ESS độc lập được đẩy nhanh, dẫn đến quy mô lắp đặt ESS mở rộng đều đặn. Với cú hích kép từ thị trường pin năng lượng và lưu trữ năng lượng, các doanh nghiệp cell pin hạ nguồn liên tục nâng tải vận hành, đồng thời kích hoạt nhu cầu sản xuất chất điện phân đi kèm, duy trì đà tăng sản lượng ngành theo tháng. Theo thống kê của SMM, trong sáu tháng qua, tổng sản lượng chất điện phân của Trung Quốc đạt 1.416.000 tấn, tăng 56% so với nửa đầu năm 2025.

Xét về mặt cơ cấu, tăng trưởng trong nửa đầu năm tập trung cao độ vào các doanh nghiệp chất điện phân tích hợp hàng đầu. Các doanh nghiệp này phần lớn nắm giữ các đơn hàng dài hạn được khóa chặt từ các nhà sản xuất pin hàng đầu, đảm bảo tính xác định của nhu cầu và tạo ra mặt bằng sản lượng ổn định; đồng thời, bằng cách tận dụng lợi thế tự cung ứng nguyên liệu thô đầu nguồn trong LiPF6, dung môi, v.v., họ có thể phòng vệ hiệu quả trước biến động giá nguyên liệu, đảm bảo sản xuất liên tục và lợi nhuận hợp lý. Tỷ lệ huy động công suất tổng thể của họ duy trì ở mức cao, một số doanh nghiệp thậm chí chạy hết công suất. Ngược lại, các doanh nghiệp nhỏ và vừa không tích hợp, bị ràng buộc bởi các yếu tố như đơn hàng phân tán và áp lực chi phí, chỉ ghi nhận mức tăng trưởng sản lượng hạn chế, và các đơn hàng trong ngành tiếp tục tập trung hơn về phía các doanh nghiệp dẫn đầu.

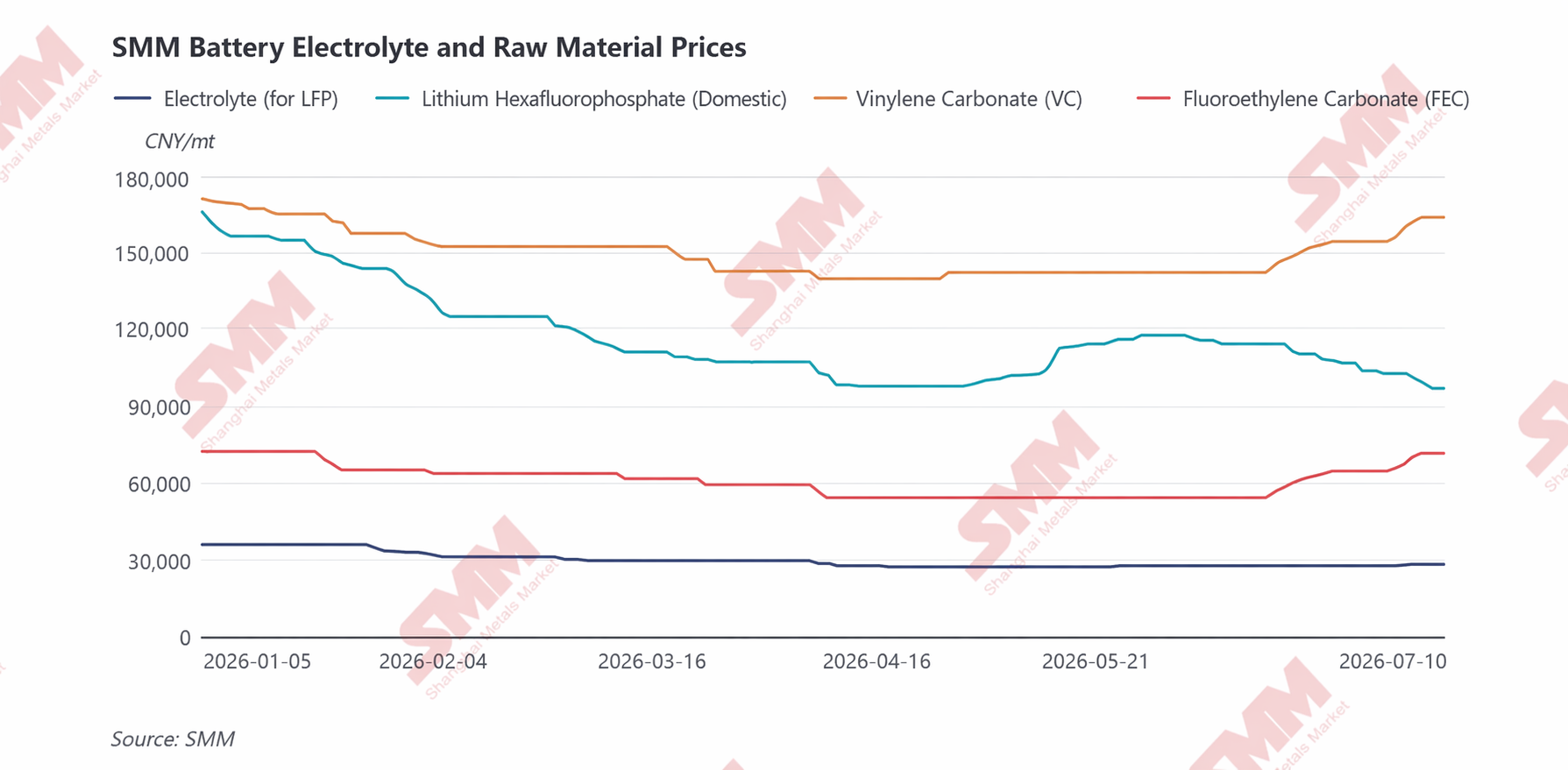

Từ góc độ chi phí và giá cả, thị trường chất điện phân nửa đầu năm 2026 có đặc điểm là các điều chỉnh luân phiên theo giai đoạn và sự phân hóa cơ cấu do nguyên liệu thô chi phối. Xu hướng giá ở mỗi giai đoạn bị ảnh hưởng bởi sự đan xen giữa điểm mạnh và điểm yếu của các chu kỳ khác nhau đối với dung môi, LiPF6 và chất phụ gia. Mô thức tổng thể là “giảm chi phí và giá yếu vào đầu năm, sau đó chi phí phục hồi và giá ổn định tăng vào giữa năm do sự thắt chặt cân bằng cung cầu của chất phụ gia”.

Trong tháng 1-2, ngành bước vào mùa thấp điểm truyền thống về nhu cầu. Do tăng trưởng nhu cầu sử dụng cuối cùng tập trung trong quý 4 năm 2025 đã thắt chặt điều kiện cung cầu thị trường, đẩy giá nguyên liệu sản xuất chất điện phân (LiPF6, dung môi, chất phụ gia) lên mức cao nhất trong năm, nên việc chậm lại trong tốc độ mua sắm của người dùng cuối vào đầu năm 2026 đã khiến tất cả các nguyên liệu thô đầu nguồn đồng loạt bước vào kênh giá giảm. Điều này kéo chi phí sản xuất tổng thể của chất điện phân liên tục giảm, và giá tiếp tục hạ nhiệt theo sau sự nới lỏng từ phía chi phí, dẫn đến một thị trường yếu tổng thể vào đầu nửa đầu năm.

Bước sang tháng 3-4, sự phân hóa cơ cấu rõ ràng bắt đầu xuất hiện trong phân khúc nguyên liệu thô. Ở phía dung môi, sự gián đoạn hậu cần ảnh hưởng đến các nguyên liệu cốt lõi đầu nguồn như ethylene oxide do xung đột địa chính trị ở Trung Đông đã dẫn đến kỳ vọng thắt chặt nguồn cung và tâm lý ngại rủi ro gia tăng, nhanh chóng đẩy giá nguyên liệu dung môi tăng cao và sau đó khiến giá dung môi carbonate tăng vọt theo từng giai đoạn. Tuy nhiên, phân khúc LiPF6 và phụ gia tương đối ảm đạm, với tổng thể nguồn cung ngành dồi dào và biên lợi nhuận của doanh nghiệp ở mức vừa phải trong giai đoạn trước. Các nhà sản xuất chất điện phân hạ nguồn có mong muốn mạnh mẽ ép giá thu mua, khiến giá LiPF6, VC và FEC tiếp tục giảm nhẹ. Mức tăng chi phí từ giá dung môi tăng trong kỳ này là hạn chế và không đủ bù đắp mức giảm chi phí do LiPF6 và phụ gia gây ra; tổng chi phí chất điện phân vẫn giảm đôi chút và giá thị trường tiếp tục diễn biến yếu.

Trong tháng 5–6, logic chi phí chất điện phân lại thay đổi, với trọng tâm thị trường chuyển từ dung môi sang LiPF6 và phụ gia. Vào tháng 5, khi tâm lý rủi ro địa chính trị trước đó trên thị trường dung môi dần lắng xuống, giá nguyên liệu thô đầu nguồn hồi phục, kết hợp với nguồn cung thị trường tổng thể lỏng lẻo, khiến giá dung môi tiếp tục suy yếu và gây áp lực giảm nhẹ lên chi phí chất điện phân. Tuy nhiên, thị trường LiPF6 chứng kiến sự phục hồi theo giai đoạn. Bị ảnh hưởng bởi giá lithium carbonate tăng mạnh, cùng với sự tăng giá đồng thời của phospho pentachlorua và anhydrous hydro fluoride, áp lực chi phí đối với nhà sản xuất LiPF6 tăng đáng kể, với giá tiến gần đáy chi phí; trong khi đó, thị trường đã liên tục giảm tồn kho trước đó, dẫn đến nguồn cung lưu thông khan hiếm. Sự cải thiện biên của mô hình cung cầu đã đẩy giá LiPF6 chạm đáy, hỗ trợ phần nào cho giá chất điện phân. Bước sang tháng 6, giá lithium carbonate bắt đầu giảm từ giữa tháng 5, kéo giá LiPF6 giảm trở lại và làm suy yếu hỗ trợ chi phí từ hóa chất lithium đối với chất điện phân. Trái ngược hoàn toàn, phân khúc phụ gia lại mạnh lên. Khi nhu cầu pin năng lượng và lưu trữ năng lượng hạ nguồn tiếp tục phục hồi và tỷ lệ vận hành chất điện phân tăng đều, nhu cầu VC và FEC tiếp tục mở rộng. Tuy nhiên, tiến độ tăng công suất mới của ngành không đạt kỳ vọng, hạn chế tăng trưởng nguồn cung hiệu quả, và tình trạng cung cầu thị trường tiếp tục thắt chặt. Nhà sản xuất thể hiện nhấn mạnh giữ giá và thúc đẩy tăng giá; các nhà sản xuất chất điện phân, để đảm bảo giao hàng đơn hàng bình thường, buộc phải chấp nhận giá nguyên liệu tăng thụ động, tiếp tục thúc đẩy giá VC và FEC tăng, vốn trở thành yếu tố chi phối cốt lõi khiến chi phí chất điện phân tăng theo giai đoạn.

Nhìn về nửa cuối năm, phân khúc pin năng lượng dự kiến tăng trưởng, nhờ lượng đơn hàng mới mạnh mẽ liên tục cho xe điện chở khách, dung lượng pin xe tăng và quá trình điện khí hóa xe thương mại tiến triển dần. Nhu cầu lưu trữ năng lượng vẫn mạnh mẽ, lịch sản xuất chung của doanh nghiệp dự kiến duy trì tăng trưởng vững chắc. Được hỗ trợ bởi nhu cầu, nhu cầu chất điện phân nửa cuối năm dự kiến cải thiện hơn so với nửa đầu năm, thúc đẩy tăng trưởng sản xuất. Xét về chi phí và giá cả, sự phục hồi liên tục của nhu cầu hạ nguồn sẽ tiếp tục thắt chặt cân bằng cung-cầu cho phụ gia chính như VC, với tình trạng khan hiếm ngắn hạn kéo dài; giá LiPF6, được hỗ trợ bởi chi phí lithium carbonate, dự kiến duy trì mức cao và đi ngang. Tổng thể, với sự hỗ trợ vững chắc từ nguyên liệu thô chính, giá chất điện phân nửa cuối năm được dự báo duy trì xu hướng tăng nhẹ.

Lưu ý: Nếu bạn có bổ sung hoặc chỉnh sửa gì về chi tiết trong bài, vui lòng liên hệ chúng tôi. Thông tin liên hệ như sau:

ĐT: 021-20707858 Hu Xuejie, Cảm ơn!

Nhóm Nghiên cứu Năng lượng Mới SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![[Phân tích SMM] Phục hồi hình chữ V, sau đó dao động ở mức cao, cân bằng thắt chặt tiếp diễn.](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[SMM Analysis] Tóm tắt thị trường Lithium Carbonate tháng 7 năm 2026](https://imgqn.smm.cn/usercenter/yZfeI20251217171727.jpg)