I. Sự Mở Rộng Điện Toán AI — Mở Ra Đường Cong Tăng Trưởng Thứ Hai Cho Thiếc

Việc triển khai ồ ạt cơ sở hạ tầng AI và trung tâm dữ liệu trên toàn cầu đã lặng lẽ đưa thiếc trở thành tâm điểm như một “Chất Hàn Tính Toán” thiết yếu. Nhiệt độ nóng chảy thấp (232°C), độ dẫn điện tuyệt vời và độ bền liên kết đáng tin cậy khiến thiếc trở thành vật liệu nền tảng không thể thay thế cho các kết nối điện tử.

Hiện tại, khoảng 53% thiếc tinh luyện toàn cầu được dùng cho chất hàn, trong đó điện tử chiếm 70% thị phần này. Điều này trực tiếp bao phủ các thành phần phần cứng cốt lõi của AI, bao gồm đóng gói chip máy chủ, mô-đun quang tốc độ cao và kết nối liên bảng mạch PCB.

Theo SMM, mỗi GW công suất trung tâm dữ liệu AI lắp đặt cần khoảng 1.200 đến 1.500 tấn thiếc. Phân bổ ước tính:

· Máy chủ/GPU/Mạng: 500–1.500 tấn

· Nguồn và Thiết bị đóng cắt: 100–400 tấn

· Điều khiển/Truyền thông/Làm mát: 50–200 tấn

Công suất lắp đặt điện toán AI toàn cầu dự kiến tăng trưởng với CAGR 24% từ 2025 đến 2030, với mức tăng đột biến 65% so với cùng kỳ năm trước vào năm 2026. Nhu cầu bùng nổ về thiếc xuất phát từ khoảng cách sử dụng khổng lồ giữa máy chủ AI và máy chủ truyền thống.

Được thúc đẩy bởi chi tiêu vốn khổng lồ từ các ông lớn đám mây Mỹ và Trung Quốc (AWS, Azure, GCP, Alibaba, Tencent, ByteDance), lượng xuất xưởng máy chủ AI toàn cầu dự kiến đạt 2,13 triệu chiếc vào năm 2025 và vượt 4 triệu vào năm 2026. Do đó, dữ liệu chỉ ra rằng các lĩnh vực AI hiện thúc đẩy 60–70% tăng trưởng tiêu thụ thiếc toàn cầu (bao gồm máy chủ, PC AI, mô-đun quang, đóng gói tiên tiến, v.v.), củng cố vị thế là kim loại điện toán cốt lõi.

Nguồn dữ liệu: SMM

II. Mức Tiêu Thụ Thiếc Đơn Vị Trong Các Kịch Bản Điện Toán — Xu Hướng Tăng Biến Động Và Ổn Định Dài Hạn

Để hiểu được tính bền vững của nhu cầu thiếc trong các kịch bản điện toán, cần làm rõ một tiền đề chính: Hơn 90% thiếc trong ứng dụng điện toán tồn tại dưới dạng chất hàn, chủ yếu là các hệ không chì như hợp kim thiếc-bạc-đồng SAC305 và SAC105.

Chỉ số này quyết định hai logic cốt lõi.

Thứ nhất, trong quy trình hàn cấp bảng mạch, chưa có lộ trình hoàn thiện để vật liệu nhôm hoặc công nghệ kết nối quang thay thế trực tiếp chất hàn gốc thiếc. Các tính chất vật lý và hóa học của thiếc, bao gồm điểm nóng chảy thấp, độ dẫn điện cao và khả năng thấm ướt đáng tin cậy, mang lại độ cứng kết cấu trong các tình huống hàn điện tử.

Thứ hai, trong ngắn hạn và trung hạn, việc xếp chồng HBM làm tăng mật độ mối hàn. Ngay cả khi liên kết lai mở rộng quy mô trong một số đóng gói tiên tiến sau năm 2030, nó cũng chỉ tạo ra sự thay thế cục bộ.

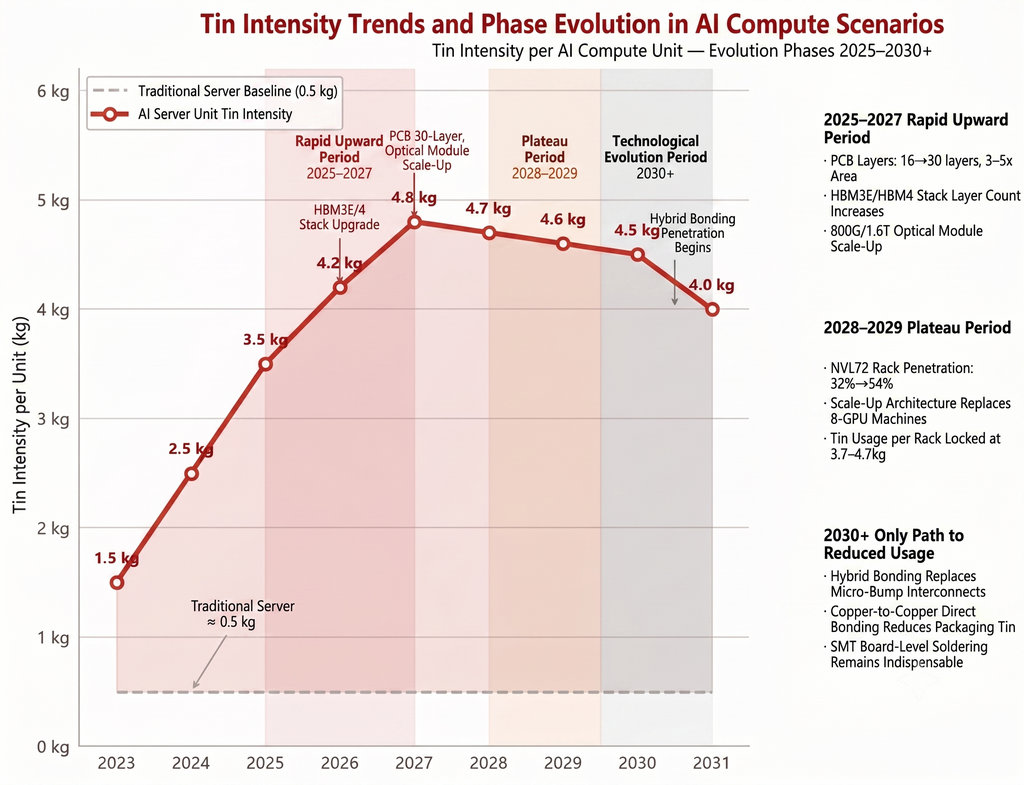

Nhìn chung, đường cong tiêu thụ thiếc đơn vị thể hiện mô hình xu hướng tăng biến động, sau đó là giai đoạn ổn định dài hạn:

Nguồn dữ liệu: SMM

→ 2025 đến 2027: Giai đoạn tăng nhanh về tiêu thụ đơn vị

Giai đoạn hiện tại chứng kiến mức tiêu thụ thiếc đơn vị cho máy chủ AI tăng mạnh. Ba động lực công nghệ song song đang chồng lấn trong giai đoạn này.

- Bước nhảy về số lớp và diện tích PCB: Số lớp bo mạch chủ máy chủ AI đã tăng từ 8–12 lớp truyền thống lên 16–20 lớp, thậm chí có khi lên tới 30 lớp. Diện tích PCB đạt gấp 3 đến 5 lần so với máy truyền thống. Bo mạch nhiều lớp khiến số lượng mối hàn tăng theo cấp số nhân. Dựa trên cấu hình bo mạch chủ máy chủ AI cao cấp, lượng thiếc sử dụng thêm liên quan đến PCB cho một máy chủ AI có thể lên tới khoảng 1,32 kg.

- Nâng cấp theo thế hệ trong xếp chồng HBM: Khi HBM3E tiến lên HBM4, số lớp xếp chồng tăng từ 8Hi lên 12Hi và 16Hi. Số lượng micro-bumps giữa một GPU và HBM lên đến hàng trăm nghìn, với khoảng cách thu hẹp còn 10 đến 15 μm. Việc sử dụng bi hàn BGA tăng theo cấp số nhân cùng với mật độ I/O. Mỗi lớp xếp chồng HBM bổ sung thêm hàng nghìn đến hàng chục nghìn micro-bumps, và mỗi kết nối đều tiêu thụ vật liệu hàn gốc thiếc.

- Bước nhảy vọt về tốc độ mô-đun quang: Các mô-đun quang 800G và 1.6T đang bước vào giai đoạn sản xuất quy mô. Khoảng cách pad bên trong của thiết bị quang tốc độ cao chỉ cỡ vài chục micromet, đòi hỏi phải sử dụng kem hàn chuyên dụng từ bột thiếc siêu mịn Loại 4 đến Loại 8. Mặc dù lượng thiếc tiêu thụ cho một mô-đun quang đơn lẻ nhỏ, nhưng trong một trung tâm tính toán thông minh 10.000 card, số lượng mô-đun quang lên đến hàng vạn, mang lại độ co giãn rõ rệt về tổng khối lượng.

→ 2028 đến 2029: Tiêu thụ đơn vị bước vào giai đoạn ổn định

Trong giai đoạn này, tăng trưởng tiêu thụ thiếc sẽ được thúc đẩy nhiều hơn bởi quy mô sản lượng lắp đặt.

Sau năm 2028, đà tăng trưởng của lượng thiếc tiêu thụ trên mỗi đơn vị dự kiến sẽ yếu đi đôi chút. Tỷ lệ thâm nhập của các kiến trúc rack AI tích hợp, chẳng hạn như NVL72 và GB200, được dự báo sẽ tăng từ khoảng 32,5% vào năm 2026 lên khoảng 53,8% vào năm 2030.

Sau khi các kiến trúc Scale-Up thay thế một phần máy chủ 8-GPU truyền thống, lượng thiếc tiêu thụ mỗi rack dự kiến sẽ ổn định trong khoảng 3,7 đến 4,7 kg, thiếu chất xúc tác tăng trưởng rõ ràng. Trong đóng gói tiên tiến, Chiplet và CoWoS 2.5D/3D tiếp tục thâm nhập, nhưng lượng thiếc dùng cho micro-bump đơn chip đã tiến đến mức hàng chục gram, khiến mức tăng biên giảm dần.

→ Sau năm 2030: Rủi ro giảm chính là Hybrid Bonding

Trong các lộ trình công nghệ hiện tại, công nghệ Hybrid Bonding tiềm ẩn rủi ro giảm đối với tiêu thụ thiếc. Công nghệ này loại bỏ lớp mũ hàn thiếc-bạc và áp dụng liên kết đồng-đồng trực tiếp, về mặt lý thuyết sẽ làm giảm một phần lượng thiếc sử dụng trong quy trình đóng gói. Tuy nhiên, tác động thực tế cần được đánh giá khách quan.

Hybrid bonding hiện chỉ được áp dụng ở các nút quy trình tiên tiến nhất, như công đoạn hậu kỳ của HBM4+ và cảm biến hình ảnh CIS. Sản xuất quy mô lớn dự kiến sẽ diễn ra sau năm 2030 và tốc độ thâm nhập phụ thuộc vào cải thiện năng suất và hội tụ chi phí.

Ràng buộc chính là hàn SMT cấp bảng mạch, chiếm khoảng 97% tổng lượng thiếc tiêu thụ trong chuỗi cung ứng AI, hiện chưa thể được thay thế bằng hybrid bonding. Hàn cấp bảng mạch liên quan đến kết nối điện của hàng nghìn linh kiện trên toàn bộ bảng, phụ thuộc nhiều vào hàn nóng chảy bằng kem hàn và hàn sóng với dây hàn. Các quy trình này chưa có lộ trình thay thế trực tiếp bằng đồng-đồng.

Do đó, ngay cả khi hybrid bonding dần thâm nhập vào lĩnh vực đóng gói tiên tiến, tác động của nó đến tổng tiêu thụ thiếc sẽ phần lớn chỉ giới hạn ở giai đoạn đóng gói chip, chiếm khoảng 5% đến 12%, chứ không gây ra cú sốc nhu cầu mang tính hệ thống. Nguồn dữ liệu cho các dự báo này là SMM.

III. Phân loại vật liệu thiếc và xác nhận chuỗi cung ứng

Nguồn dữ liệu: SMM

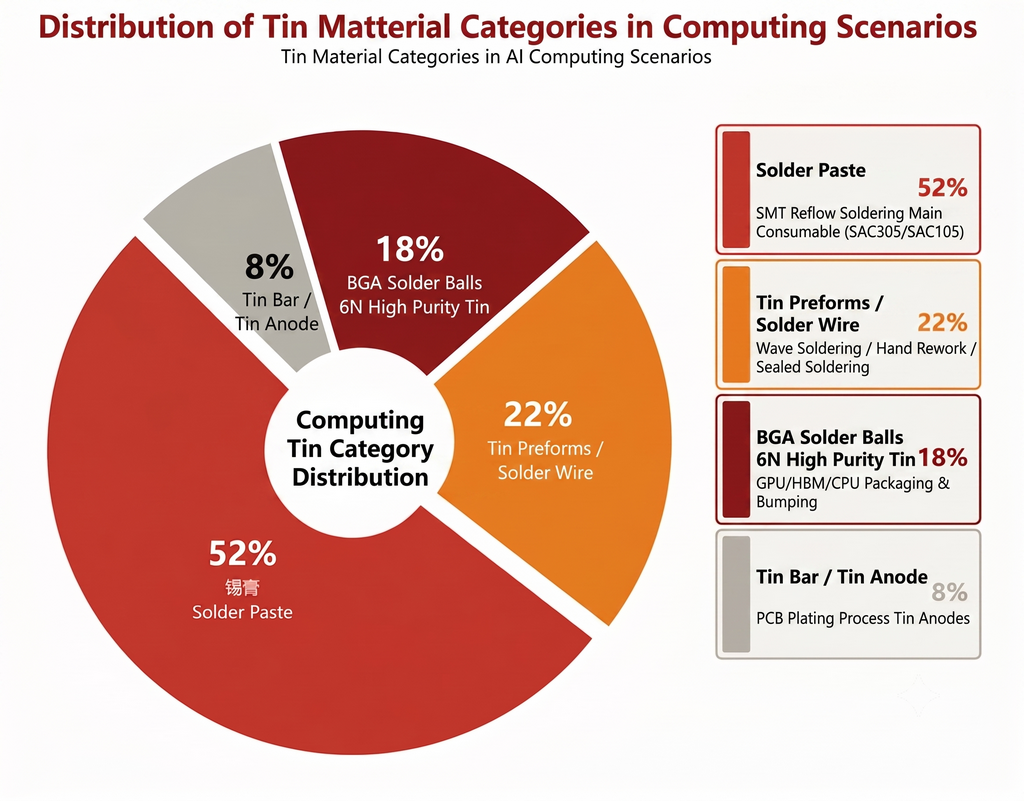

Dựa trên dữ liệu của SMM, thị trường được chia thành các loại sau:

1. Kem hàn: Khoảng 50% đến 55%

Kem hàn là vật tư tiêu hao chính cho SMT. Cả bo mạch chủ máy chủ AI và PCB mô-đun quang đều sử dụng quy trình hàn chảy lại kem hàn làm công đoạn cốt lõi. Các dòng cao cấp là SAC305 (Sn96.5/Ag3.0/Cu0.5) và SAC105, tuân thủ yêu cầu không chì RoHS.

Bột siêu mịn, từ Loại 4 đến Loại 8, được dùng cho các pad mô-đun quang siêu nhỏ. Đây hiện là dòng có năng lực sản xuất eo hẹp nhất, phản ánh yêu cầu mới về độ chính xác gia công bột thiếc do nâng cấp tính toán thúc đẩy.

2. Vật liệu hàn tạo hình sẵn và Dây hàn: Khoảng 20% đến 25%

Được sử dụng trong các quy trình như hàn sóng, làm lại thủ công và hàn kín vỏ mô-đun quang. Mức tiêu hao trên mỗi tủ rack không lớn, nhưng tổng khối lượng tăng tuyến tính theo quy mô lắp đặt. Đây là danh mục định hướng khối lượng, có độ co giãn giá tương đối vừa phải.

3. Bi hàn BGA (Thiếc tinh khiết cao 6N): Khoảng 15% đến 20%

Là vật tư tiêu hao cốt lõi cho khâu đặt bi trong đóng gói GPU, HBM và CPU, có đơn giá cao nhất trong số các chủng loại vật liệu thiếc. Số lượng bi hàn BGA trên một chip AI cao cấp dao động từ vài nghìn đến hàng chục nghìn. Cảnh quan cung ứng thiếc tinh khiết cao 6N tập trung cao độ. Tin Industry Shares nắm thị phần toàn cầu lớn nhất, với Malaysia Smelting Corporation và Yunnan Chengfeng là các nhà cung cấp bổ sung chính.

Tăng trưởng của danh mục này hưởng lợi đồng thời từ việc tăng sản lượng xuất xưởng chip AI và sự gia tăng liên tục mật độ bi hàn trên mỗi chip do xếp chồng HBM làm tăng mật độ I/O. Vì vậy, đây là danh mục có mức tăng trưởng về cả lượng và giá.

4. Thanh thiếc và Anode thiếc: Khoảng 5% đến 10%

Anode thiếc được sử dụng trong quy trình mạ điện PCB. Mức tiêu thụ thiếc cho mạ điện tăng lên cùng với các bo mạch chủ máy chủ AI nhiều lớp. So với các danh mục khác, rào cản kỹ thuật và giá trị gia tăng của anode thiếc thấp, khiến đây là danh mục tăng trưởng đi theo.

IV. Phân tích chi tiết các mảng sử dụng thiếc cốt lõi trong trung tâm tính toán

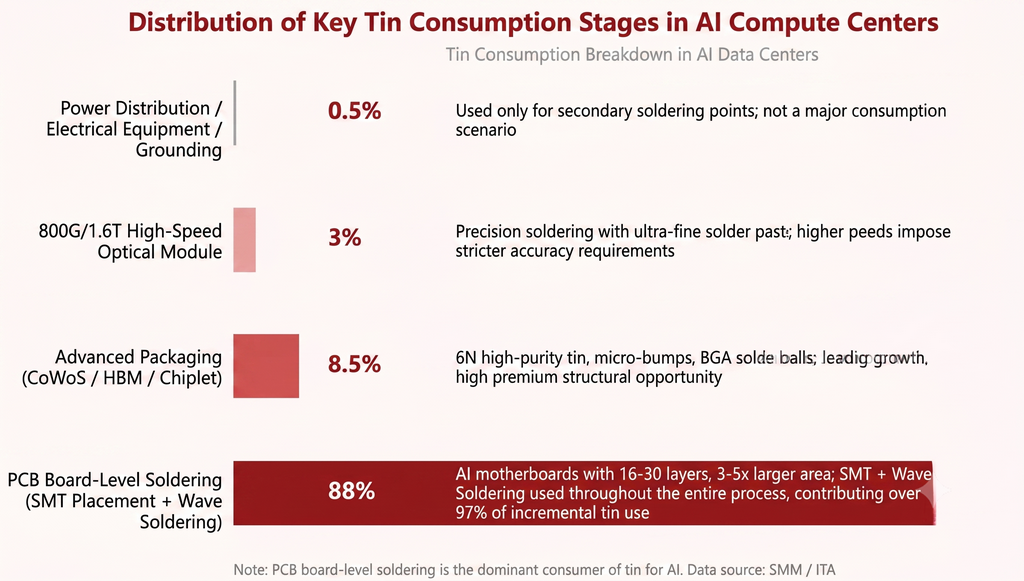

Mức tiêu thụ thiếc trong trung tâm tính toán tập trung vào một số phân khúc rõ ràng. Hàn cấp bo mạch PCB là động lực chính tuyệt đối. Đóng gói tiên tiến mang lại độ co giãn tăng trưởng cao nhất mặc dù tỷ trọng tổng thể còn hạn chế. Lượng thiếc sử dụng trong cung cấp và phân phối điện là rất ít. Chi tiết như sau.

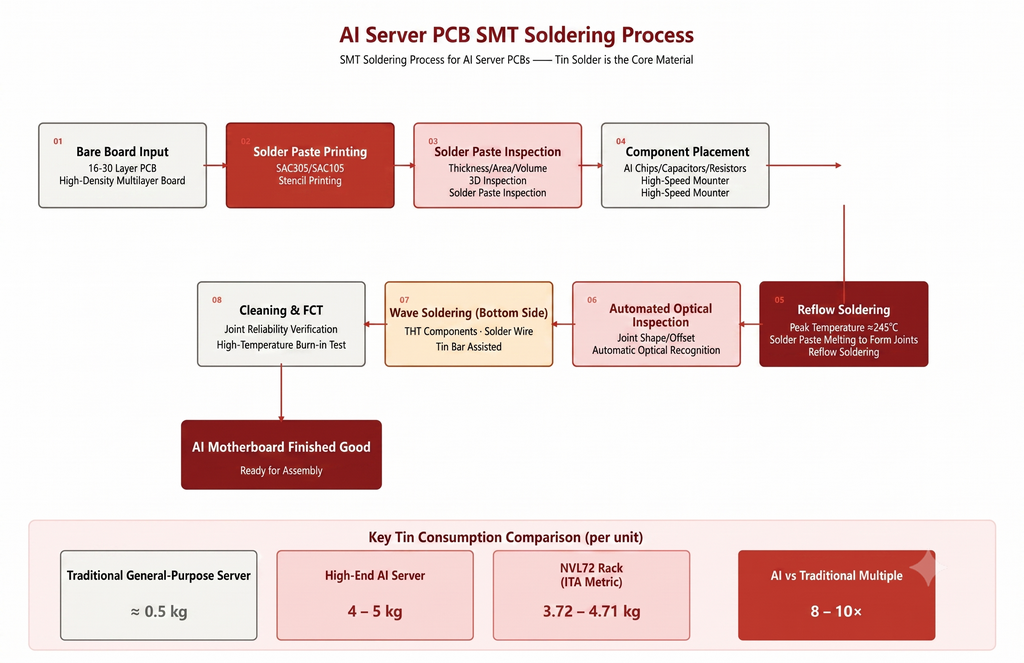

Hàn cấp bo mạch PCB: 85% đến 92%

Tất cả linh kiện trên bo mạch chủ máy chủ AI, có từ 16 đến 30 lớp và diện tích gấp 3 đến 5 lần máy truyền thống, được kết nối điện thông qua hàn SMT và hàn sóng. Từ chip GPU đến tụ điện và điện trở dán bề mặt, quy trình này hoàn toàn dựa vào chất hàn gốc thiếc, chủ yếu là dạng kem và thứ yếu là dây.

Trong lượng thiếc tăng thêm cho AI, mạ điện PCB và SMT đóng góp trên 97%, đóng vai trò là vật mang thực sự của nhu cầu thiếc. Ví dụ, một trung tâm điện toán AI 10.000 card cần từ 2,5 đến 3,2 tấn chất hàn PCB. Điều này cho thấy mức tiêu thụ thiếc trong chu kỳ xây dựng trung tâm dữ liệu có đặc điểm giải phóng tập trung cao.

Đóng gói tiên tiến (CoWoS/HBM/Chiplet): 5% đến 12%

Các quy trình như liên kết die GPU với đế, xếp chồng HBM và kết nối interposer, và các vi chấu giữa các die Chiplet sử dụng rộng rãi bi hàn, vi chấu và kem hàn siêu mịn làm từ thiếc tinh khiết cao 6N, có độ tinh khiết 99,9999%. Lượng thiếc dùng trong đóng gói cho một chip AI cao cấp có thể lên tới hàng chục gam, và mức giá cao hơn của thiếc tinh khiết cao 6N đáng kể so với thỏi thiếc tiêu chuẩn.

Số liệu thống kê cho thấy phân khúc chip, bao gồm đóng gói tiên tiến và quang khắc EUV, chỉ chiếm 2% đến 3% tổng lượng tiêu thụ thiếc trong chuỗi cung ứng AI. Tuy nhiên, tốc độ tăng trưởng dẫn đầu và đơn giá cao của nó mở ra cơ hội cơ cấu cho ngành thiếc. Hiện nay, các nhà cung cấp chính thiếc tinh khiết cao 6N bao gồm Tin Industry Shares, Malaysia Smelting Corporation (MSC) và Yunnan Chengfeng, phản ánh bối cảnh cung ứng mang tính tập trung cao.

Mô-đun quang tốc độ cao 800G và 1,6T: 2% đến 5%

Việc kết nối chip quang, laser và bộ tách sóng với đế mô-đun quang yêu cầu kem hàn siêu nhỏ để đạt được độ chính xác hàn ở cấp micrômét. Hàn kín vỏ mô-đun quang và hàn dẫn điện cho đầu nối tốc độ cao cũng sử dụng phôi hàn gốc thiếc.

Việc nâng cấp từ 800G lên 1,6T đồng nghĩa với khoảng cách pad tiếp tục thu hẹp, đảm bảo nhu cầu ngày càng tăng đối với bột thiếc siêu mịn loại 6 trở lên.

Cấp điện, phân phối và nối đất: Dưới 1%

Chỉ có các mối hàn phụ trong tủ phân phối hạ thế của trung tâm dữ liệu, hệ thống UPS và lưới đồng nối đất sử dụng một lượng nhỏ chất hàn. Điều này không tạo thành kịch bản tiêu thụ chính cho thiếc. Tỷ trọng của phân khúc cấp điện trong tổng tiêu thụ thiếc là nhỏ. Vai trò của thiếc trong chuỗi tính toán về bản chất là kết nối chứ không phải truyền dẫn, khiến mối hàn trở thành vật mang thiếc thực sự.

V. Kết luận

Thứ nhất, sức kéo của việc mở rộng điện toán AI đối với tiêu thụ thiếc là mang tính cấu trúc hơn là chu kỳ.Máy chủ truyền thống tiêu thụ khoảng 0,5 kg thiếc mỗi đơn vị, trong khi máy chủ AI đã đạt 4 đến 5 kg. Mức tăng gấp 8 đến 10 lần này là sự tái cấu trúc hàm cầu hơn là một sự nâng cấp từ từ. SMM dự báo tốc độ tăng trưởng kép hàng năm (CAGR) 24% cho công suất tính toán mới lắp đặt toàn cầu từ năm 2025 đến 2030. Tốc độ tăng trưởng này, kết hợp với mức tăng liên tục về tiêu thụ trên mỗi đơn vị, cho thấy độ co giãn tiêu thụ thiếc trong chuỗi điện toán AI sẽ cao hơn đáng kể so với hầu hết các kim loại công nghiệp.

Thứ hai, hàn cấp bo mạch PCB là nguồn cầu tuyệt đối chủ yếu về thiếc trong điện toán AI.Hàn cấp bo mạch PCB chiếm 85% đến 92% lượng thiếc sử dụng trong AI. Từ góc độ gia tăng, mạ điện PCB và gắn linh kiện SMT đóng góp hơn 97%. Một trung tâm điện toán AI 10.000 card chỉ riêng phần hàn PCB đã cần 2,5 đến 3,2 tấn, trong khi phân khúc cấp điện và phân phối chiếm chưa đến 1%. Vai trò của thiếc trong chuỗi tính toán về bản chất là kết nối chứ không phải truyền dẫn. Chất hàn là bản sắc cơ bản của thiếc và là nguồn gốc của khả năng phục hồi nhu cầu.

Thứ ba, đường cong tiêu thụ thiếc trên mỗi đơn vị có xu hướng tăng trong ngắn hạn, chững lại trong trung hạn và đối mặt với rủi ro thay thế cấu trúc trong dài hạn, dù phạm vi thay thế bị hạn chế. Giai đoạn 2025-2027 đại diện cho pha tăng nhanh về tiêu thụ trên mỗi đơn vị, được thúc đẩy bởi sự gia tăng số lớp PCB, xếp chồng HBM và tốc độ mô-đun quang. Giai đoạn 2028-2029 bước vào pha bình ổn khi các kiến trúc Scale-Up khóa chặt lượng thiếc sử dụng trên mỗi giá rack. Sau năm 2030, liên kết lai có thể tạo ra sự thay thế cục bộ trong phân khúc đóng gói tiên tiến, vốn chiếm 5% đến 12% lượng thiếc sử dụng trong AI. Tuy nhiên, hàn SMT cấp bo mạch, chiếm tỉ trọng tuyệt đối khoảng 97%, không có lộ trình thay thế.

Cuối cùng, có sự phân hóa rõ rệt giữa các loại vật liệu thiếc. Keo hàn, chiếm 50% đến 55%, được hưởng lợi từ việc mở rộng diện tích PCB và tăng số lớp, được phân loại là sản phẩm định hướng theo sản lượng. Bóng hàn BGA độ tinh khiết cao, chiếm 15% đến 20%, được hưởng lợi từ mật độ đóng gói chip tăng và phụ phí 6N, được phân loại là sản phẩm tăng trưởng cả về sản lượng và giá. Khuôn hàn định hình sẵn và anode thiếc là các loại hình tăng trưởng theo sau. Trong chu kỳ đầu tư điện toán AI, keo hàn và bóng hàn BGA là những loại hình có độ co giãn cao nhất.

Nhìn chung, vị thế của thiếc trong câu chuyện về kim loại tính toán đang bị thị trường định giá thấp một cách có hệ thống. Mặc dù nhu cầu phần cứng cho hạ tầng tính toán đã được phản ánh đầy đủ vào giá, thiếc đóng vai trò là chất hàn tính toán. Từ bo mạch chủ máy chủ, đóng gói chip đến kết nối mô-đun quang, nó bao phủ nhu cầu kết nối của hầu hết mọi mắt xích quan trọng trong phần cứng AI. Việc đánh giá lại giá trị của nó chỉ mới bắt đầu.

![Các yếu tố tăng giá và giảm giá đan xen gây biến động, hợp đồng thiếc giao dịch nhiều nhất trên SHFE chứng kiến dao động mạnh trong phiên [SMM Tin Brief]](https://imgqn.smm.cn/usercenter/qWcEp20251217171751.jpeg)