Thông cáo báo chí, ngày 9 tháng 7 năm 2026

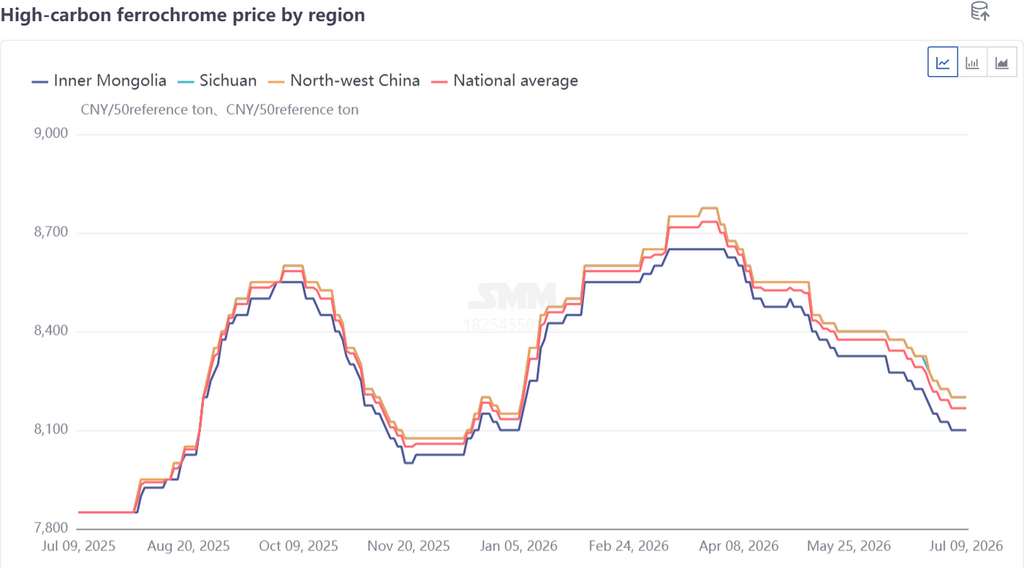

Giá ferrochrome carbon cao của Trung Quốc biến động rõ rệt theo đợt trong nửa đầu năm 2026. Sau khi tăng vọt lên mức cao 8.650 NDT mỗi 50 tấn trong quý I, giá dần giảm xuống còn 8.100 NDT mỗi 50 tấn vào quý II, chủ yếu do mất cân đối cung cầu.

Điểm lại giá: Tăng đầu mùa rồi giảm kéo dài

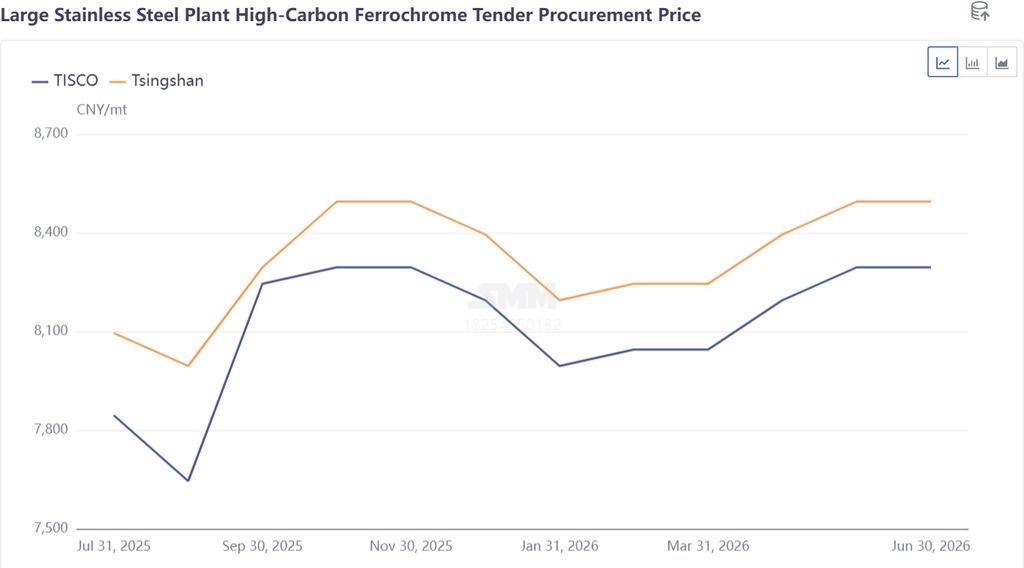

Đà tăng mạnh quý I phần lớn được thúc đẩy bởi nhu cầu thép không gỉ hạ nguồn. Đầu năm, thông tin thắt chặt hạn ngạch quặng niken Indonesia đẩy giá tương lai và giá giao ngay thép không gỉ đồng loạt tăng. Các nhà máy thép không gỉ duy trì sản lượng cao, nhu cầu thu mua ferrochrome mạnh lên khi doanh nghiệp tăng dự trữ trước Tết Nguyên đán cùng kỳ vọng đỉnh tiêu dùng sắp tới, kéo giá ferrochrome đi lên. Giá đấu thầu tại các nhà máy thép lớn leo lên 8.495 NDT mỗi 50 tấn.

Về chi phí, tâm lý thị trường lạc quan cộng với cước vận tải biển tăng sau xung đột Trung Đông khiến giá quặng chrome nhập khẩu tiếp tục leo thang, chạm 318 USD/tấn cuối tháng 3. Giá quặng chrome trong nước tăng lên 60,5 NDT mỗi đơn vị kim loại, đẩy chi phí sản xuất ferrochrome và tạo lực đỡ mạnh cho giá sàn.

Sang quý II, giá ferrochrome giảm nhẹ từ mức cao khi cung cầu yếu. Các lò luyện miền Nam đẩy sản lượng khi mùa mưa đến, kéo sản lượng ferrochrome liên tục lập kỷ lục, tạo nguồn cung dồi dào. Sản lượng thép không gỉ vẫn cao nhưng tốc độ tăng thấp hơn nguồn cung ferrochrome. Nhờ giá vững của nguyên liệu thay thế như ferronickel và phế liệu thép không gỉ, nhà máy thép tìm cách ép giá ferrochrome bảo vệ biên lợi nhuận, với giá đấu thầu chính giảm xuống 8.295 NDT mỗi 50 tấn.

Ngoài ra, các nhà máy thép đã cơ bản dự trữ xong nguyên liệu quý trước, nhu cầu thu mua dịu đi trong mùa thấp điểm. Giao dịch trầm lắng khiến giá ferrochrome chịu áp lực giảm liên tục với các đợt điều chỉnh đều đặn.

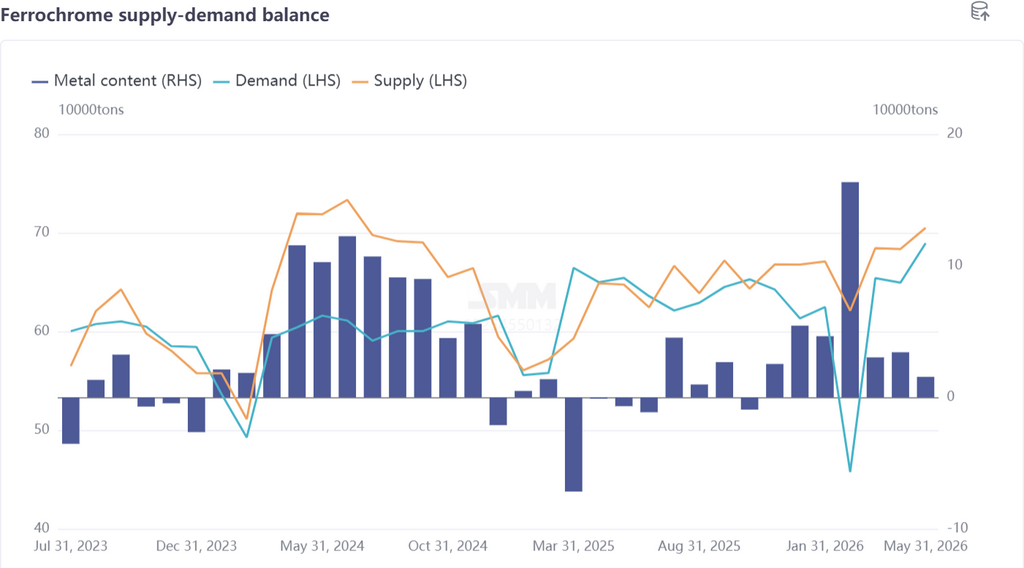

Bối cảnh nguồn cung: Sản lượng nội địa chiếm ưu thế và tăng tỷ trọng; Lượng nhập khẩu thấp, ít tác động đến thị trường

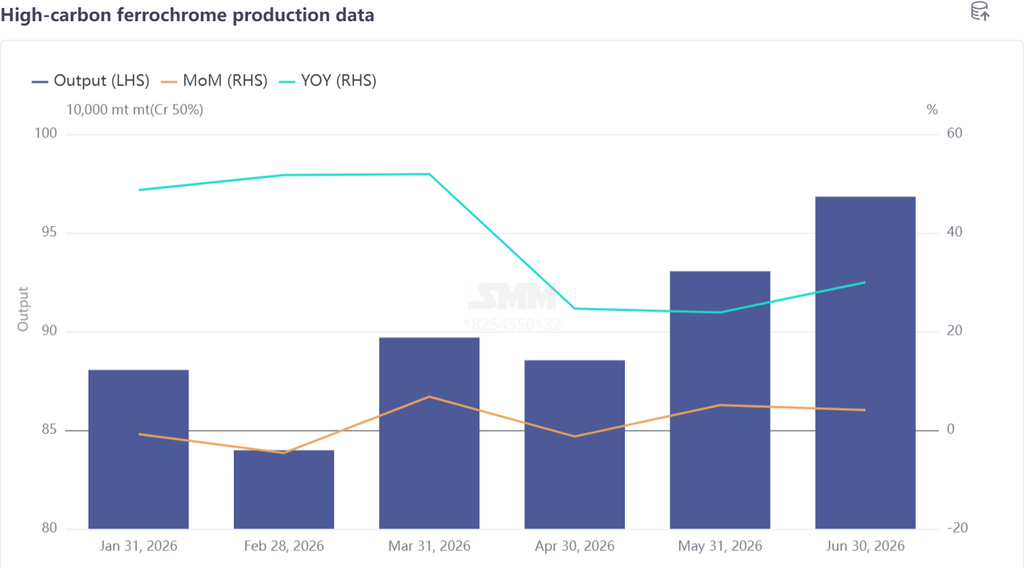

Tổng sản lượng ferrochrome carbon cao của Trung Quốc đạt 5,4014 triệu tấn trong nửa đầu năm 2026, trung bình 900.200 tấn mỗi tháng – tăng 36,79% so với mức trung bình 658.100 tấn cùng kỳ năm 2025, với mức tăng rõ rệt trong quý II.

Lợi nhuận duy trì khá tốt trong suốt phần lớn năm 2025, cùng đà tăng giá quý I, kích thích nhiệt tình sản xuất của các lò luyện. Khu vực Nội Mông phía bắc – vùng sản xuất hàng đầu – gần như duy trì hoạt động bình thường ngay cả trong mùa đông tháng 1–3, đồng thời có thêm công suất mới vận hành.

Bước sang quý II, mùa mưa mang đến mức cắt giảm 36% giá điện tại các tỉnh phía nam, nhất là Tứ Xuyên, tạo ưu thế chi phí thấp nổi bật. Các lò luyện lần lượt khởi động lại và tăng tải, nâng tổng sản lượng ferrochrome cả nước lên đỉnh 968.300 tấn vào tháng 6.

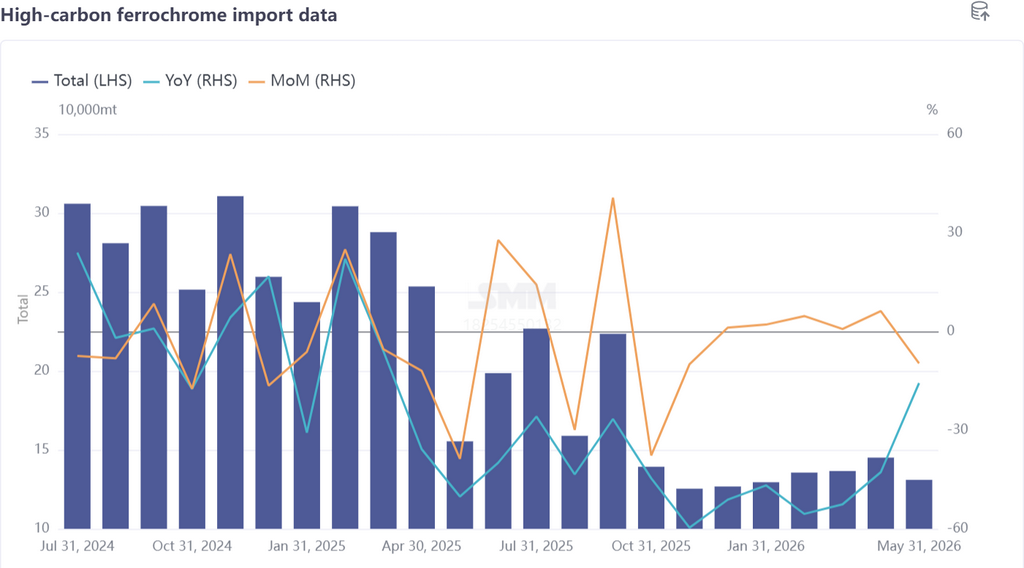

Với ferrochrome nhập khẩu: trên 85% công suất ferrochrome của Nam Phi đình chỉ sản xuất từ tháng 5/2025, khiến nhập khẩu trung bình hàng tháng của Trung Quốc giảm 43,62%, từ 240.500 tấn xuống còn 135.600 tấn. Theo số liệu SMM, tổng nhập khẩu ferrochrome của Trung Quốc đạt 677.900 tấn trong 5 tháng đầu năm 2026, chỉ chiếm 11,14% tổng cung. Lượng nhập dự kiến vẫn thấp trong nửa cuối 2026.

Dù chính phủ Nam Phi phê duyệt giá điện ưu đãi 0,62 Rand/kWh cho luyện ferrochrome vào tháng 5, các nhà sản xuất lớn như Glencore và Samancor vẫn trong giai đoạn lập kế hoạch khôi phục toàn diện. Ngành ferrochrome Nam Phi hồi phục chậm đồng nghĩa lượng xuất sang Trung Quốc chỉ biến động nhẹ trong ngắn hạn.

Bối cảnh nhu cầu: Nhìn chung tốt với dao động mùa vụ rõ rệt

Thép không gỉ, ngành tiêu thụ chính của ferrochrome, xu hướng tăng kèm biến động trong nửa đầu 2026, với các thông tin vĩ mô chi phối giá trong khi sản lượng duy trì cao. Số liệu SMM cho thấy tổng sản lượng thép không gỉ Trung Quốc đạt 20,08 triệu tấn, tương đương nhu cầu chrome khoảng 3,4457 triệu tấn kim loại, tăng 2,3% so với cùng kỳ – thấp hơn xa mức tăng 12,94% của nguồn cung ferrochrome, đẩy thị trường ferrochrome vào chu kỳ dư cung.

Trong tháng 2, kỳ nghỉ Tết gây ra cắt giảm sản xuất và bảo trì diện rộng tại các nhà máy thép không gỉ, đẩy thặng dư ferrochrome lên đỉnh 170.000 tấn kim loại (tương đương khoảng 340.000 tấn thực). Tuy nhiên, giao dịch gần như ngưng đọng trong kỳ nghỉ với ít yêu cầu giao ngay, nên giá ferrochrome tránh được sụt giảm mạnh.

Phía chi phí: Chính sách điện điều chỉnh làm tăng khoảng cách chi phí Nam – Bắc

Chi phí sản xuất ferrochrome biến động tăng trước khi giảm nhẹ trong nửa đầu 2026, với biên độ dao động từ đỉnh xuống đáy là 4,24%. Thay đổi giá quặng chrome là động lực chính, cùng với các điều chỉnh trong chính sách giá điện.

Quý I chứng kiến áp lực tăng liên tục lên chi phí ferrochrome carbon cao. Chính sách quặng niken Indonesia đẩy giá tương lai và giao ngay thép không gỉ, lan tâm lý tích cực lên thượng nguồn và đẩy giá quặng chrome nhập khẩu tăng mạnh trong ngắn hạn, từ đó nâng đỡ giá chào giao ngay trong nước.

Hơn nữa, thay đổi chính sách điện tại các tỉnh phía nam như Quảng Tây, Quý Châu bỏ biểu giá điện theo thời điểm cố định, làm tăng chi phí điện sản xuất ferrochrome. Ngược lại, Nội Mông duy trì giá ổn định, kéo giãn khoảng cách chi phí sản xuất giữa lò luyện miền Bắc và miền Nam.

Quý II chứng kiến chi phí ferrochrome carbon cao giảm dần. Việc Nam Phi chậm khởi động lại khiến quặng chrome tập trung xuất khẩu, lượng xuất khẩu toàn cầu hàng tháng duy trì ở mức cao 2,9 triệu tấn và đến các cảng Trung Quốc theo đợt suốt quý II. Tồn kho quặng chrome trong nước tích lũy lên mức kỷ lục 4,9 triệu tấn trong áp lực dư thừa. Nhà giao dịch quặng buộc phải giảm giá xả hàng, giá giao ngay đi xuống và làm mòn hỗ trợ chi phí cho ferrochrome.

Triển vọng thị trường

Thị trường ferrochrome được dự báo đi ngang với chủ đề cốt lõi là dư cung. Trong nước, công suất ferrochrome carbon cao mới sẽ lần lượt đi vào vận hành, duy trì sản lượng cao. Ngành thép không gỉ Trung Quốc đối mặt hai sức ép: chính sách chống cạnh tranh cắt giảm trong nước hạn chế mở rộng công suất, trong khi bảo hộ thương mại nước ngoài gây hạn chế xuất khẩu. Tăng công suất chủ yếu dựa vào thay thế thay vì mở mới, làm chậm tốc độ tăng sản lượng. Sự mất cân đối cung cầu nổi bật này chắc chắn sẽ khiến giá tiếp tục chịu áp lực.

Ở nước ngoài, biểu giá điện ưu đãi của Nam Phi mở đường cho việc khởi động lại toàn bộ sản xuất ferrochrome. Zimbabwe đang mở rộng công suất địa phương nhờ nguồn quặng chrome dồi dào và đầu tư nước ngoài. Ấn Độ, Indonesia và các quốc gia khác đã công bố kế hoạch mở rộng sản xuất để hỗ trợ ngành thép không gỉ trong nước. Dự báo một đợt tăng vọt công suất ferrochrome toàn cầu trong hai năm tới, điều này chắc chắn sẽ làm trầm trọng thêm tình trạng dư cung toàn cầu.

![Giá sản phẩm silicone duy trì ổn định, trong khi giao dịch thị trường trầm lắng [Đánh giá hàng tuần SMM Silicone]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![Nhu cầu đối với nguyên liệu thô silicon kim loại tiếp tục tăng, giá than cốc dầu mỏ sẽ giảm dần [Đánh giá hàng tuần về nguyên liệu thô silicon kim loại của SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![Cuộc giằng co giữa phe mua và phe bán gia tăng, biên độ dao động giá silicon kim loại mở rộng [Đánh giá Tuần ngành Silicon của SMM]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)