Số liệu chính nhanh

|

Chỉ tiêu |

Tháng 4/2026 |

Tháng 5/2026 |

% so tháng trước |

% so cùng kỳ |

|

Xuất khẩu quặng crôm (toàn cầu, triệu tấn) |

2,47 triệu |

2,43 triệu |

-1,82% |

+43,08% |

|

Xuất khẩu fero crôm cacbon cao (toàn cầu, tấn) |

117.168 |

123.795 |

+5,66% |

-48,76% |

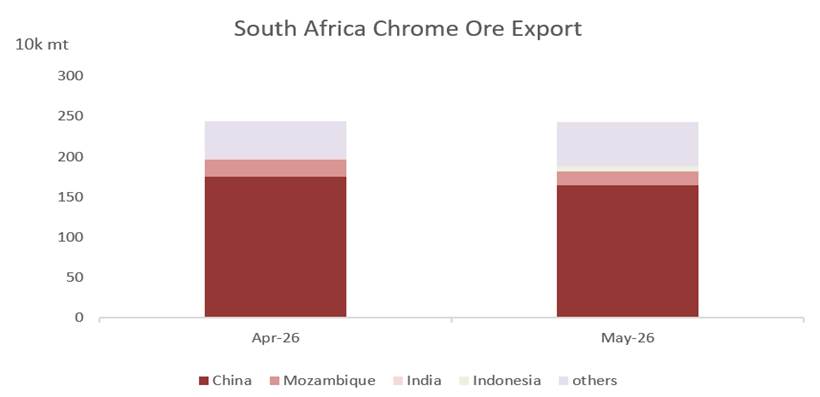

Nam Phi duy trì xuất khẩu quặng crôm mạnh mẽ trong tháng 4 và tháng 5 mặc dù có sự sụt giảm nhẹ so với tháng trước. Mức tăng trưởng mạnh so với cùng kỳ phản ánh nhu cầu quốc tế bền bỉ, chủ yếu được dẫn dắt bởi các nhà sản xuất fero crôm Trung Quốc, khi các lò luyện của họ tiếp tục vận hành ở tỷ lệ cao. Trung Quốc đã nhập khẩu lượng quặng crôm kỷ lục từ Nam Phi khoảng 12,5 triệu tấn trong năm 2025, tăng 23,8% so với cùng kỳ, và dòng chảy thương mại tháng 4–5 xác nhận đà mua này tiếp tục sang năm 2026.

Hình 1. Các điểm đến xuất khẩu quặng crôm hàng đầu, tháng 4 & tháng 5 năm 2026 — thị phần của Trung Quốc vẫn chiếm ưu thế.

Ngoài Trung Quốc, các điểm đến thứ cấp chỉ chiếm một phần nhỏ trong tổng khối lượng, nhấn mạnh mức độ tập trung của thương mại quặng crôm Nam Phi vào một người mua duy nhất. Sự tập trung này khiến khối lượng xuất khẩu rất nhạy cảm với biến động trong tỷ lệ vận hành fero crôm Trung Quốc và nhu cầu thép không gỉ.

XUẤT KHẨU FERO CRÔM CACBON CAO

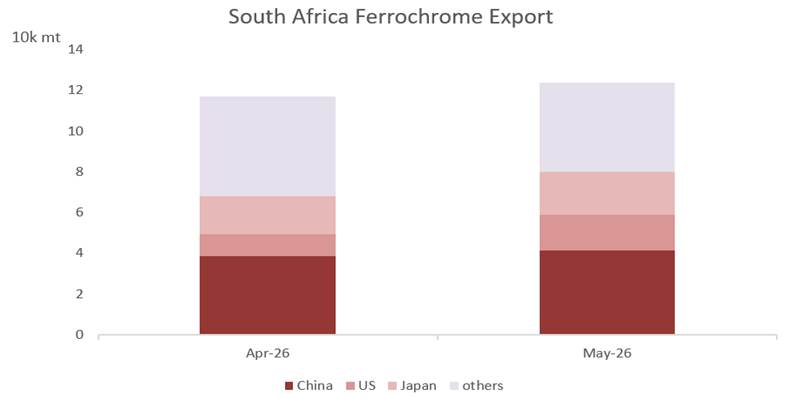

Xuất khẩu fero crôm cacbon cao ghi nhận sự phục hồi nhẹ theo tháng trong tháng 5, nhưng khối lượng vẫn thấp hơn nhiều so với cùng kỳ năm trước, phù hợp với sự sụt giảm mạnh sản lượng luyện kim của Nam Phi trong cuối năm 2025. Số liệu theo dõi xuất khẩu ngành trong quý IV/2025 cho thấy lô hàng fero crôm cacbon cao giảm tới 63% so với cùng kỳ, do việc đóng cửa lò và quyết định bảo trì tạm ngừng đã rút năng lực khỏi thị trường, ngay cả khi các lô hàng quặng thô tăng vọt trong cùng kỳ.

Hình 2. Các điểm đến xuất khẩu fero crôm cacbon cao chính, tháng 4 & tháng 5 năm 2026.

Các điểm đến xuất khẩu fero crôm vẫn đa dạng hơn so với quặng crôm, trải dài từ Trung Quốc, các khách hàng châu Á khác và ở mức độ thấp hơn là các nhà sản xuất thép không gỉ châu Âu và Bắc Mỹ. Trung Quốc vẫn là một trong những khách hàng mua fero crôm Nam Phi hàng đầu ngay cả khi nước này tiếp tục mở rộng năng lực luyện kim trong nước, cạnh tranh trực tiếp với hợp kim Nam Phi trên thị trường hạ nguồn của chính mình.

PHÂN TÍCH THỊ TRƯỜNG VÀ TRIỂN VỌNG

Sự phân kỳ tiếp diễn giữa xuất khẩu quặng crôm tăng và các lô hàng fero crôm bị hạn chế phản ánh sự tái cấu trúc cơ cấu đã và đang diễn ra trong chuỗi giá trị crôm của Nam Phi, thay vì chỉ là biến động ngắn hạn. Chi phí điện lưới cao, đội lò luyện già cỗi và các nút thắt hậu cần dai dẳng đã làm xói mòn dần năng lực cạnh tranh của ngành luyện kim trong nước, đẩy tỷ trọng sản xuất ngày càng tăng sang xuất khẩu quặng thô thay vì chế biến nội địa. Số liệu theo dõi xuất khẩu rộng hơn trong quý cuối năm 2025 cho thấy quy mô của sự dịch chuyển này: các lô hàng quặng crôm thô và tinh quặng tăng khoảng 35% so với cùng kỳ, ngay cả khi xuất khẩu fero crôm giảm mạnh trong cùng kỳ.

Hỗ trợ tiền điện bắt đầu lan tỏa

Một điểm uốn tiềm năng đã xuất hiện vào đầu năm 2026. Vào tháng 1, Cơ quan Quản lý Năng lượng Quốc gia Nam Phi (NERSA) đã phê duyệt khung giá điện thương lượng ban đầu cho các lò luyện fero crôm, và vào đầu tháng 4, Eskom đã ký kết một thỏa thuận giá điện thương lượng tạm thời kéo dài 5 năm (NPA) với các nhà sản xuất tích hợp lớn, bao gồm Samancor Chrome và Glencore-Merafe, theo đó mức giá hiệu quả sẽ giảm xuống còn khoảng 0,62 USD/kWh, giảm so với mức 0,8774 USD/kWh của khung được phê duyệt trước đó. Nếu được NERSA phê chuẩn và duy trì, gói cứu trợ này có thể giảm bớt áp lực lên biên lợi nhuận lò luyện và làm chậm sự dịch chuyển sang xuất khẩu quặng thô — mặc dù lợi ích sẽ cần thời gian để chuyển hóa thành việc khởi động lại lò và khó có thể tác động đáng kể đến số liệu thương mại tháng 4–5/2026 được đề cập trong báo cáo này.

Chính sách xuất khẩu vẫn là yếu tố biến động then chốt

Chính phủ Nam Phi tiếp tục thúc đẩy các biện pháp nhằm hồi sinh chế biến nội địa, bao gồm yêu cầu cấp phép xuất khẩu quặng crôm do Ủy ban Quản lý Thương mại Quốc tế (ITAC) quản lý và đề xuất thuế xuất khẩu đối với quặng chưa qua chế biến, được thảo luận với mức thuế lên đến 25%. Thời điểm thực hiện vẫn chưa chắc chắn sau tham vấn công khai. Phản ứng trong ngành là trái chiều: các nhà sản xuất tích hợp có lò luyện riêng phần lớn hoan nghênh các biện pháp này, trong khi những thợ mỏ không tích hợp cảnh báo rằng các biện pháp hạn chế xuất khẩu có thể làm giảm doanh thu và việc làm mà không nhất thiết chuyển hướng thêm quặng sang các lò luyện nội địa đang hoạt động dưới công suất, nhiều lò trong số đó thuộc về các nhà sản xuất đã có nguồn cung quặng dài hạn an toàn. Việc thông qua chính thức các biện pháp kiểm soát xuất khẩu hoặc đánh thuế sẽ là một yếu tố biến động đáng kể đối với khối lượng thương mại trong nửa cuối năm 2026.

Các nút thắt hậu cần tiếp tục định hình lại các tuyến thương mại

Tình trạng tắc nghẽn dai dẳng và hiệu suất yếu kém trên mạng lưới đường sắt của Transnet và cảng Richards Bay tiếp tục đẩy khối lượng hàng sang các tuyến thay thế, đặc biệt là hành lang Maputo qua Komatipoort ở Mozambique, hiện xử lý hơn một nửa xuất khẩu quặng crôm của Nam Phi. Sự đa dạng hóa này giúp duy trì khối lượng xuất khẩu nhưng làm tăng chi phí và rủi ro tuyến đường, như được minh họa bởi các gián đoạn định kỳ tại biên giới Mozambique và một số thông tin gần đây về việc chuyển hướng một phần khối lượng sang các trung tâm giao dịch khu vực như Hồng Kông.

Trung Quốc vẫn là trụ cột nhu cầu; Indonesia là cơn gió ngược ngày càng lớn

Các khách hàng Trung Quốc đã nhập khẩu kỷ lục 12,5 triệu tấn quặng crôm Nam Phi trong năm 2025, tăng 23,8% so với cùng kỳ, khi năng lực sản xuất fero crôm và sản lượng thép không gỉ của Trung Quốc tiếp tục mở rộng. Theo số liệu của SMM, sản lượng fero crôm cacbon cao hàng tháng của Trung Quốc tăng đều đặn trong năm 2025 — từ khoảng 553.600–592.200 tấn trong quý I, lên 710.400–751.300 tấn trong quý II, vượt 790.000 tấn từ tháng 7 trở đi, và đạt mức cao cuối năm khoảng 882.100–887.900 tấn trong tháng 11–12. Nền tảng nhu cầu này dự kiến sẽ vẫn là trụ đỡ chính cho xuất khẩu quặng crôm Nam Phi trong suốt năm 2026. Đồng thời, năng lực sản xuất fero crôm và thép không gỉ trong nước của Indonesia tăng trưởng nhanh đang dần làm giảm sự phụ thuộc truyền thống vào hợp kim nhập khẩu, một cơn gió ngược tác động trực tiếp hơn đến xuất khẩu fero crôm Nam Phi hơn là các lô hàng quặng crôm.

Bối cảnh giá và quy định

Các đánh giá của SMM cho thấy giá quặng crôm có rất ít dư địa tăng thêm trong ngắn hạn do biên lợi nhuận nhà sản xuất mỏng, ngay cả khi tỷ lệ vận hành fero crôm cao của Trung Quốc giữ cho nhu cầu cơ bản vững chắc. Ngược lại, giá fero crôm vẫn chịu áp lực từ tình trạng dư cung toàn cầu và nhu cầu yếu bên ngoài Trung Quốc. Xa hơn, Cơ chế điều chỉnh biên giới carbon (CBAM) của Liên minh châu Âu, có hiệu lực từ tháng 1 năm 2026, có thể dần định hình lại mô hình tìm nguồn cung hợp kim chứa crôm giữa các nhà sản xuất thép không gỉ châu Âu — một yếu tố có tác động hạn chế trong ngắn hạn đến số liệu của báo cáo này nhưng đáng để theo dõi về ảnh hưởng của nó đối với dòng chảy thương mại ngoài Trung Quốc trong giai đoạn 2026–27.

Triển vọng — Nửa cuối 2026

■ Xuất khẩu quặng crôm có khả năng duy trì ở mức cao, được hỗ trợ bởi nhu cầu fero crôm và thép không gỉ vững chắc của Trung Quốc, mặc dù một cơ chế cấp phép/thuế xuất khẩu được hoàn thiện có thể làm giảm khối lượng qua các kênh xuất khẩu không tích hợp.

■ Xuất khẩu fero crôm cacbon cao dự kiến sẽ dao động trong biên độ hẹp ở mức thấp hơn nhiều so với giai đoạn 2024–25, với bất kỳ sự phục hồi đáng kể nào phụ thuộc vào tốc độ hỗ trợ tiền điện từ thỏa thuận NPA và việc khởi động lại lò sau đó.

■ Giá quặng crôm được dự báo sẽ có ít dư địa tăng thêm trong ngắn hạn trong bối cảnh biên lợi nhuận nhà sản xuất thấp; giá fero crôm có khả năng tiếp tục chịu áp lực từ tình trạng dư cung toàn cầu.

■ Hiệu suất hậu cần của Transnet và hành lang Maputo sẽ vẫn là một yếu tố biến động then chốt đối với khối lượng vận chuyển của cả hai mặt hàng.

![[Phân tích SMM] Đánh giá bán niên thị trường Rheni Trung Quốc H1 2026](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![Phục hồi đà tăng ngắn hạn, hợp kim nhôm tăng nhẹ; Điều chỉnh giá thận trọng trên thị trường giao ngay, giao dịch trì trệ [Điểm giá hàng ngày ADC12]](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)

![Tỷ lệ chào bán thấp từ các nhà sản xuất, giá kỳ hạn và giao ngay yếu [Tạp chí hàng tuần SMM SiMn]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)