Bắt đầu từ tháng 10 năm 2025, dữ liệu mới về kế hoạch xuất khẩu của các nhà máy thép đã được bổ sung. Sản lượng kế hoạch thép thanh và thép cuộn dây bao gồm xuất khẩu, nhưng không bao gồm xuất khẩu phôi.

Theo khảo sát của SMM đối với 56 nhà sản xuất thép lớn mẫu:

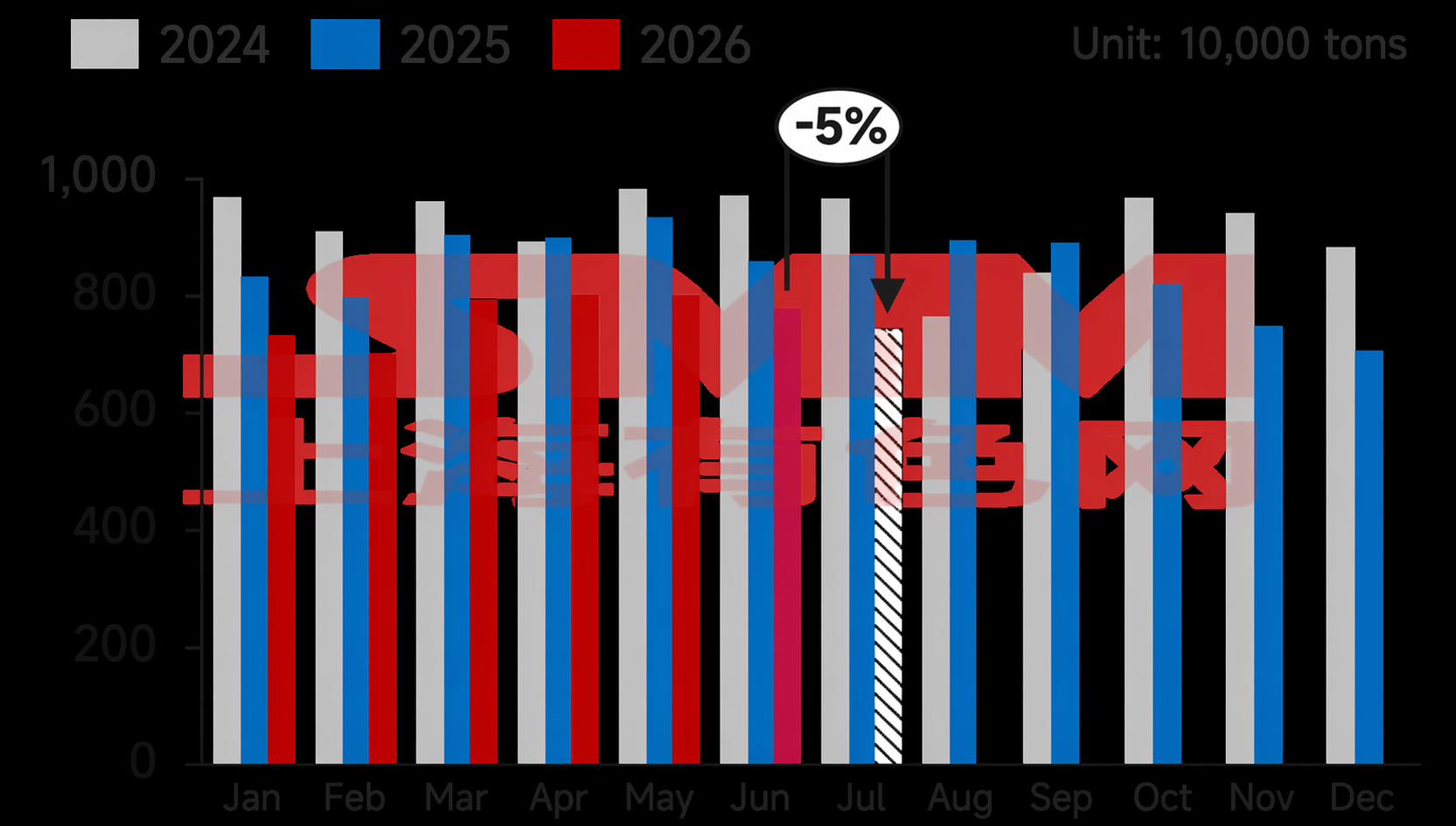

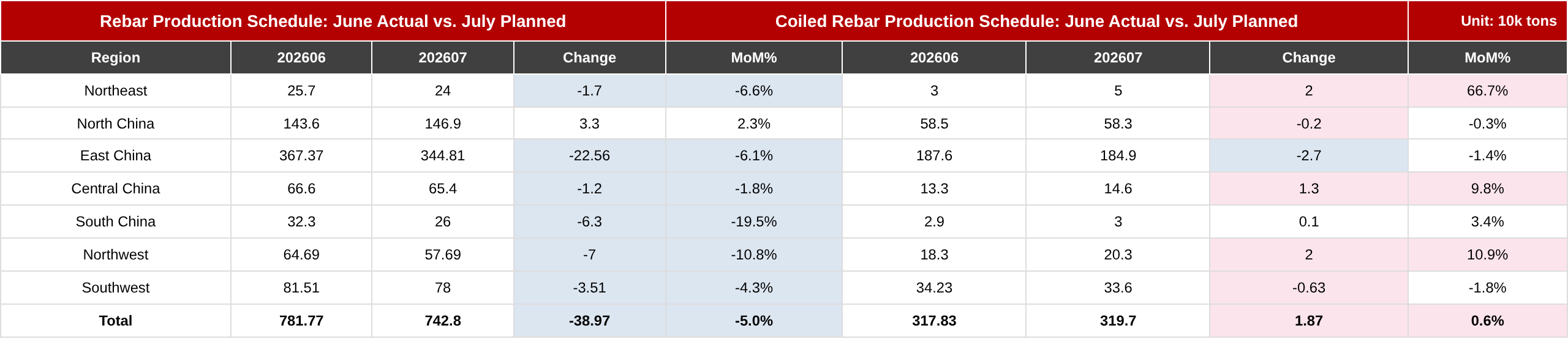

- Trong tháng 7, sản lượng kế hoạch thép thanh là 7,428 triệu tấn, giảm 389.700 tấn, tương đương 4,98% so với sản lượng thực tế tháng 6; sản lượng thép thanh bình quân ngày trong tháng 7 là 239.600 tấn, giảm 8,05% so với tháng trước.

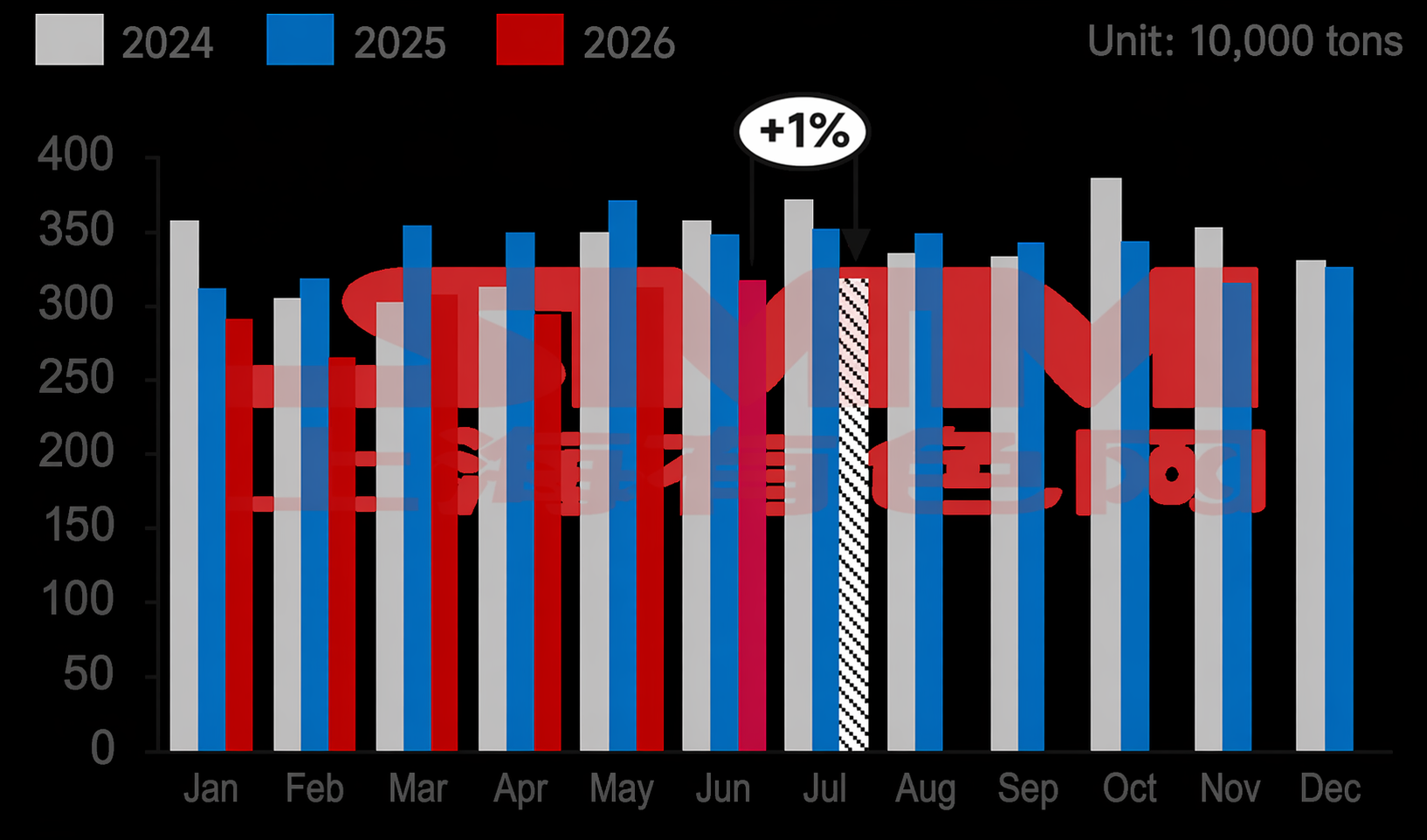

- Trong tháng 7, sản lượng kế hoạch thép cuộn dây là 3,197 triệu tấn, tăng 18.700 tấn, tương đương 0,59% so với sản lượng thực tế tháng 6; tuy nhiên, sản lượng thép cuộn dây bình quân ngày trong tháng 7 là 103.100 tấn, giảm 2,66% so với tháng trước.

Biểu đồ 1-2: Kế hoạch sản xuất thép thanh & cuộn dây tại các nhà máy thép xây dựng chủ chốt (56 nhà máy)

Nguồn: SMM

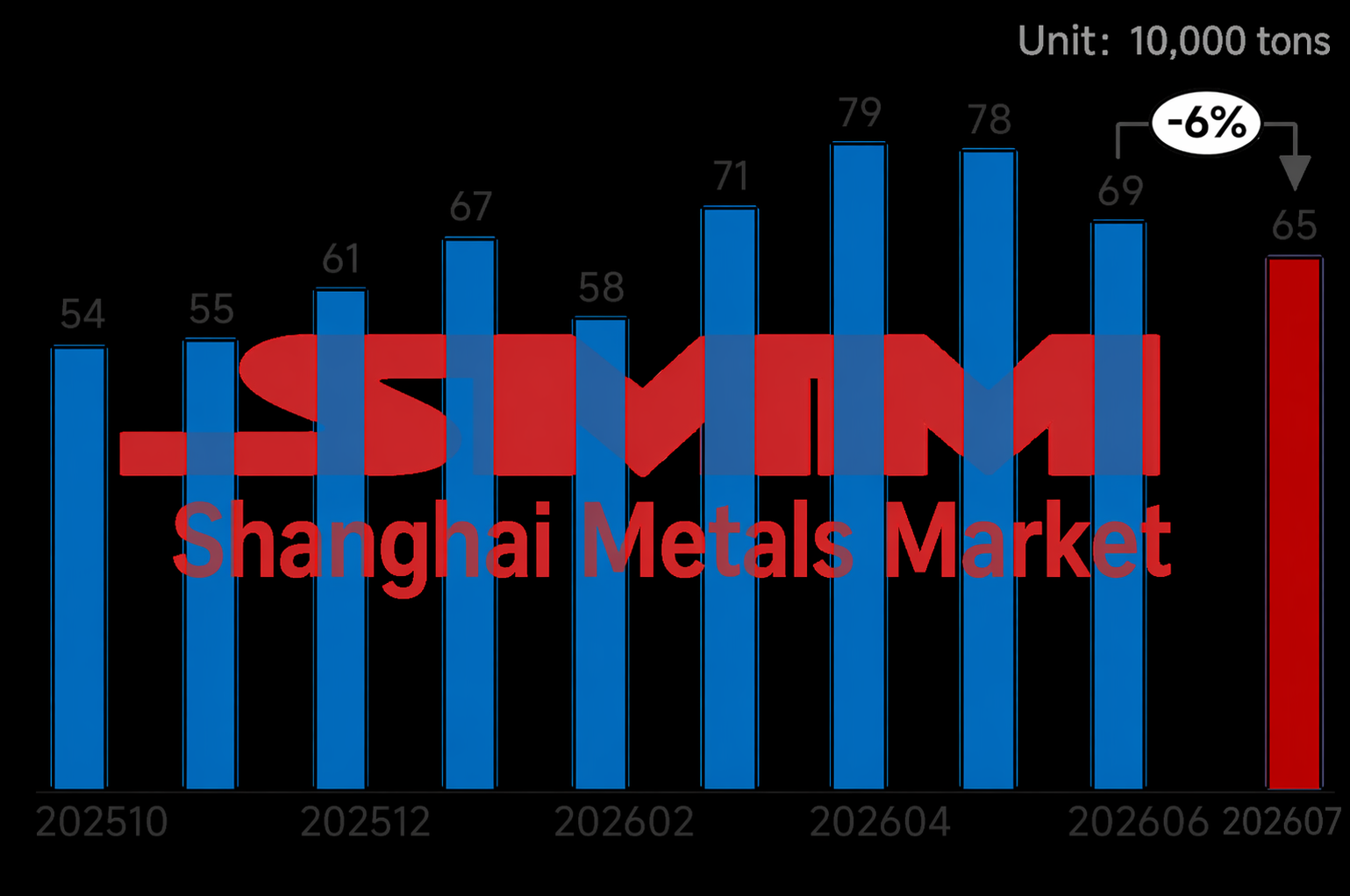

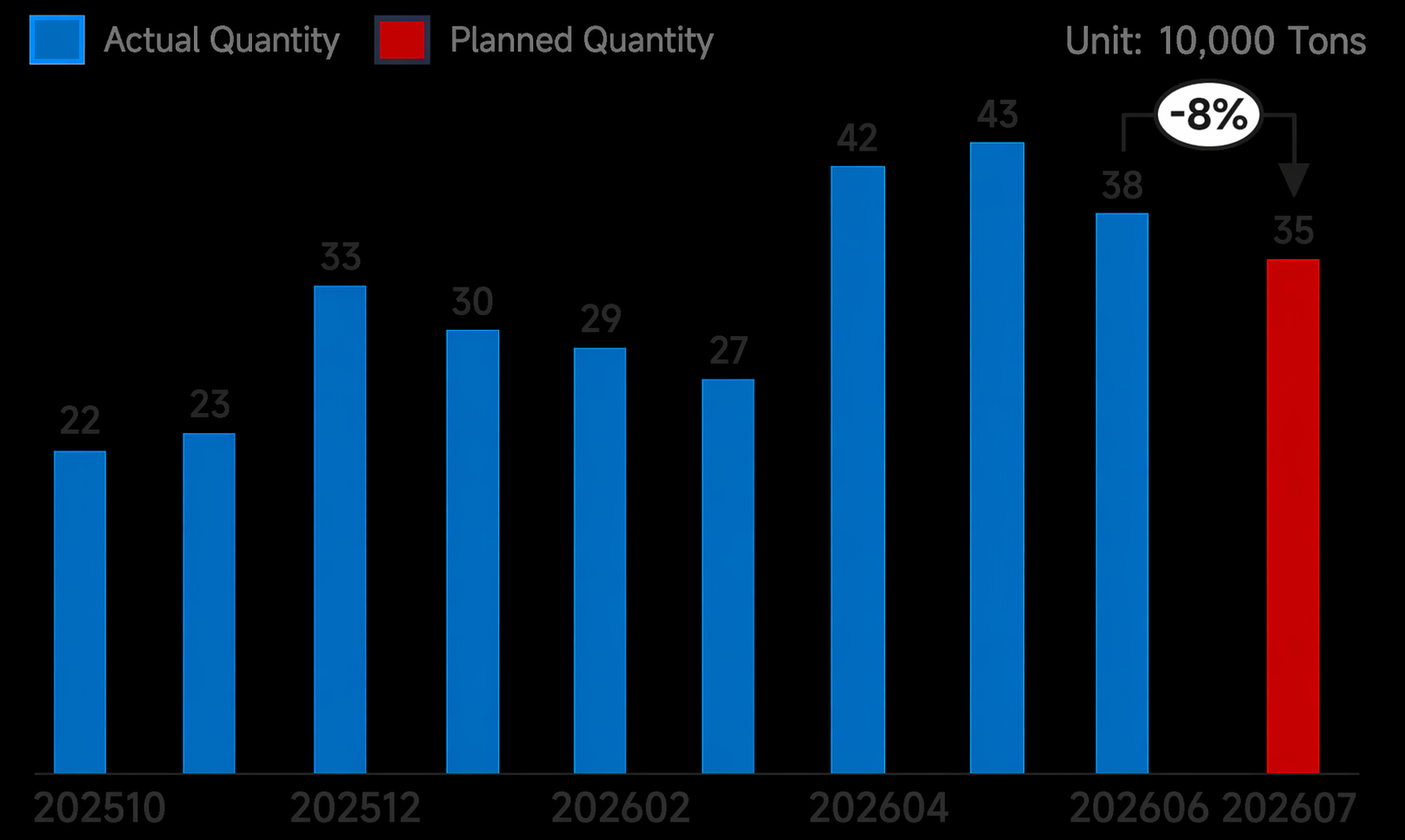

- Trong tháng 7, kế hoạch xuất khẩu sản phẩm dài của các nhà máy mẫu là 653.000 tấn, giảm 41.000 tấn so với tháng trước, với kế hoạch xuất khẩu phôi là 350.000 tấn, giảm 30.000 tấn so với tháng trước.

Cụ thể, sự sụt giảm trong kế hoạch xuất khẩu sản phẩm dài tháng 7 vẫn chủ yếu ở phôi, trong khi lượng đơn hàng thép thanh và thép cuộn dây giảm nhẹ. Trước đó, eo biển Hormuz đã có thể lưu thông, một số người mua Trung Đông giữ thái độ chờ đợi đối với việc mua hàng từ Trung Quốc. Ngoài ra, lợi thế về giá của các nước láng giềng được cải thiện, làm cho giá xuất khẩu của Trung Quốc kém cạnh tranh hơn, dẫn đến khối lượng mua vào tại thị trường Đông Nam Á sụt giảm. Theo khu vực, các nhà máy vùng Đông Bắc, nhận thấy lợi thế giá xuất khẩu phôi giảm sút và kém hơn giao dịch nội địa, nên lượng đơn hàng tiếp tục sụt giảm thêm. Trong khi đó, các nhà máy ở Hoa Đông có kế hoạch bảo dưỡng trong tháng 7 và đã chủ động kiểm soát lượng đơn hàng xuất khẩu tháng 7 từ trước.

Biểu đồ 3: Kế hoạch xuất khẩu sản phẩm dài tại các nhà máy thép mẫu (bao gồm phôi)

Nguồn: SMM

Biểu đồ 4: Kế hoạch xuất khẩu phôi tại các nhà máy thép mẫu

Nguồn: SMM

Theo khu vực:

Bảng 1: Kế hoạch sản xuất thép thanh và thép cuộn - Thực tế tháng trước và Kế hoạch tháng này

Nguồn: SMM

Đông Bắc: Đối với một số nhà máy, giá chào xuất khẩu phôi ra nước ngoài không mấy thuận lợi, khiến đơn hàng xuất khẩu giảm nhẹ. Ngoài ra, một phần kim loại nóng đã được chuyển hướng sang thép xây dựng, nhưng tổng khối lượng thay đổi không đáng kể.

Miền Bắc Trung Quốc: Khả năng sinh lời từ sản xuất của các nhà máy thép hiện tại hầu hết ở mức hòa vốn, và tạm thời họ vẫn có thể duy trì sản lượng như trước.

Miền Đông Trung Quốc: Một số nhà máy trong khu vực có kế hoạch bảo trì lò cao và dây chuyền cán. Một số nhà máy dự kiến cắt giảm một nửa sản lượng thép cây trong tháng 7. Ngoài ra, đối với một số ít nhà máy, lợi nhuận từ thép lá & thép tấm tương đối tốt hơn so với thép xây dựng, do đó một phần kim loại nóng được chuyển sang để tăng sản lượng thép lá & thép tấm. Kết quả là tổng sản lượng thép xây dựng giảm đáng kể.

Miền Trung & Nam Trung Quốc: Một số nhà máy thép đối mặt với áp lực tồn kho lớn. Cùng với việc sản xuất thép cây kém lợi nhuận hơn so với các sản phẩm đặc biệt, họ dự kiến bảo trì hoặc cắt giảm sản lượng thép cây trong tháng 7.

Tây Bắc: Nhiều nhà máy thép trong khu vực đang thua lỗ, một số tập trung chủ yếu vào thép cuộn cán nóng hoặc thép tấm dày bản rộng, khiến sản lượng thép cây sụt giảm đáng kể, trong khi tác động đến sản lượng thép cuộn dây tương đối nhỏ.

Tây Nam: Trong tháng 7, một số ít nhà máy tiến hành bảo trì lò cao, ảnh hưởng nhẹ đến sản xuất vật liệu xây dựng. Ngoài ra, do khu vực này vẫn là vùng trũng giá cả nước, một số nhà máy đã giảm tải vận hành.

Về chi phí:

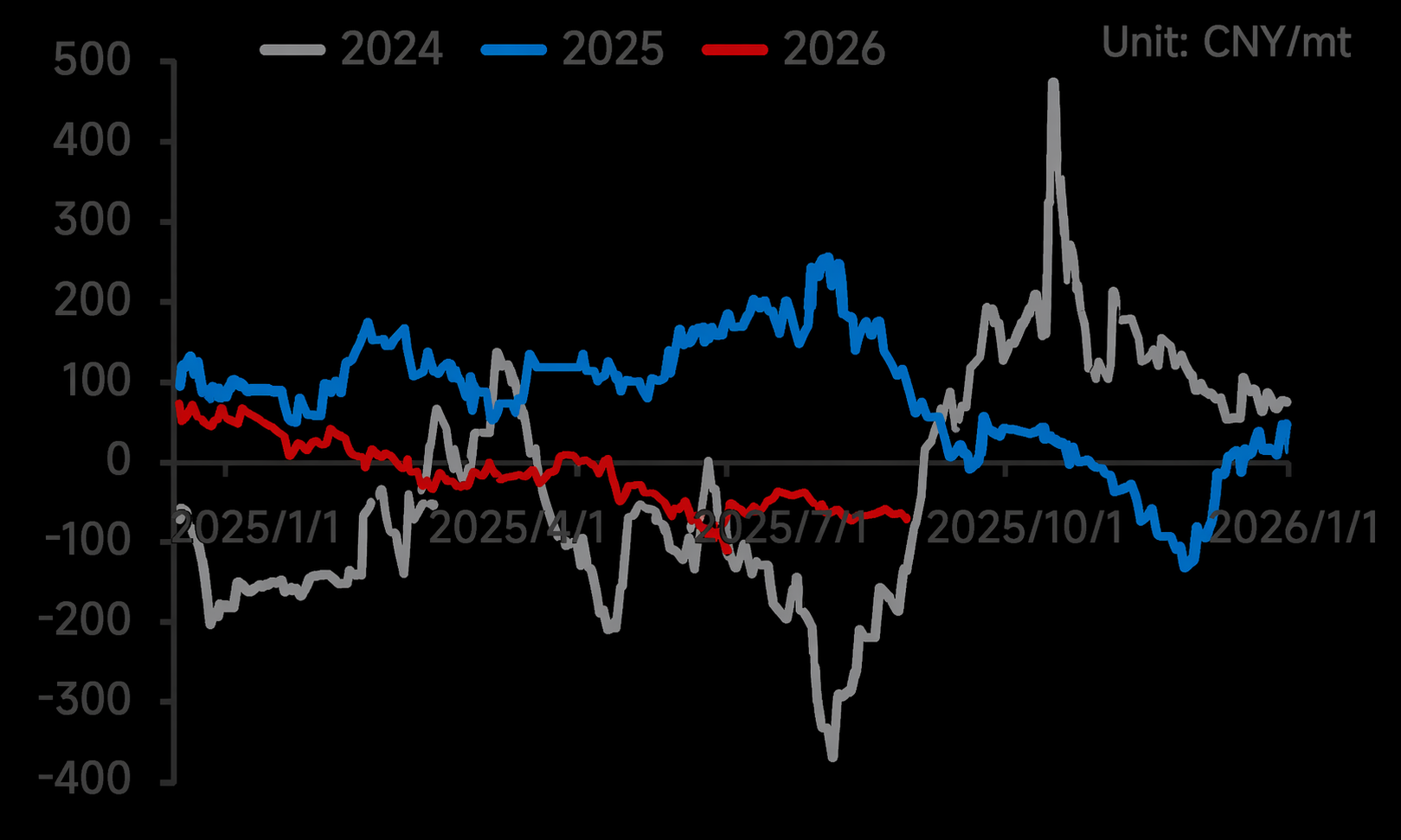

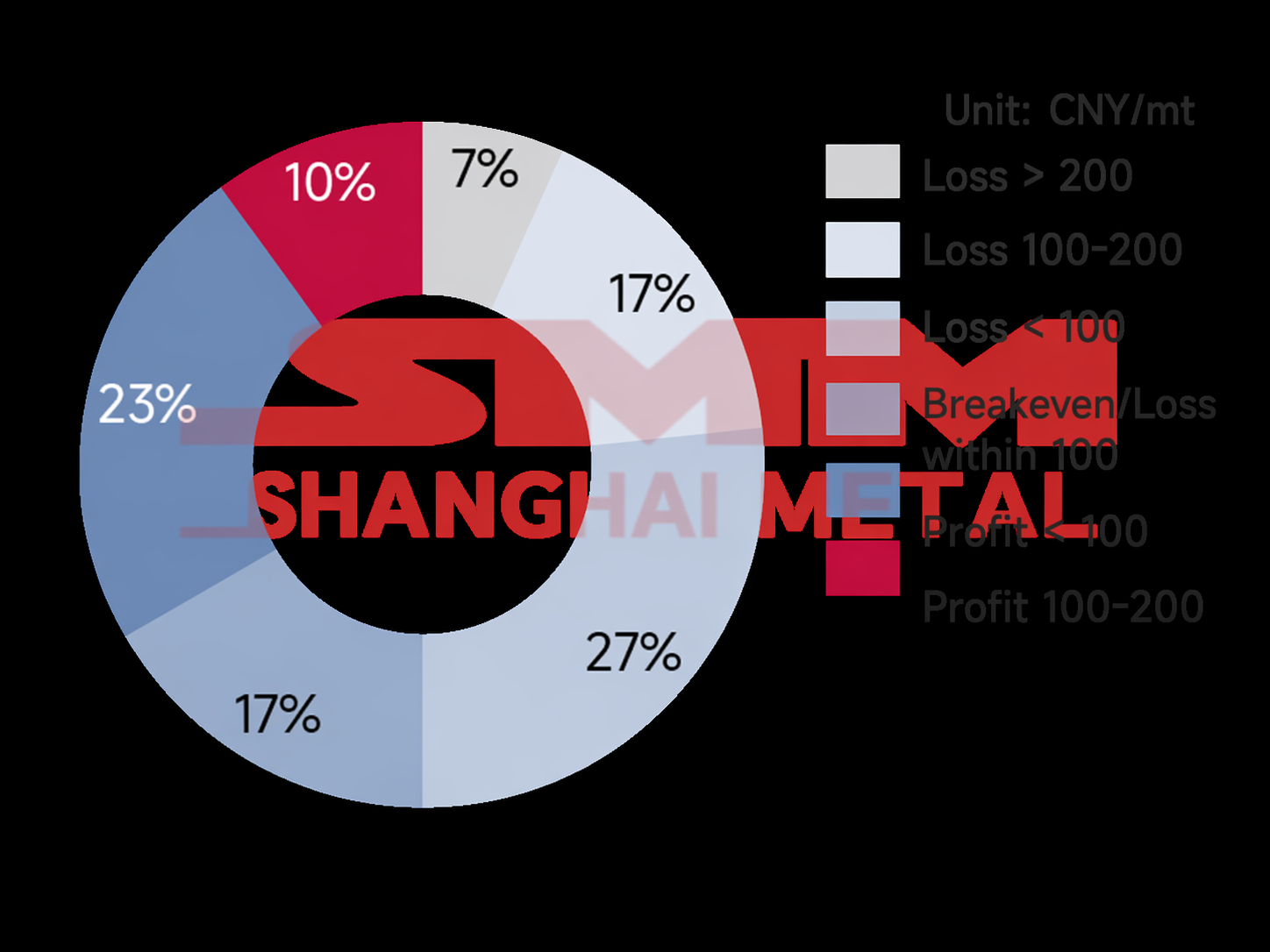

Đợt tăng giá than cốc lần thứ 10 đã được đề xuất. Mặc dù việc thực hiện vẫn đang trong quá trình thương lượng, các nhà máy thép đã phải hấp thụ thêm 3-4 đợt tăng giá trong tháng 6, liên tục bào mòn biên lợi nhuận thành phẩm. Một số doanh nghiệp đã ở giai đoạn thua lỗ, với tỷ lệ sinh lời của các nhà máy hiện tại là 33,33%, giảm rõ rệt so với tháng 6. Biên lợi nhuận phổ biến hiện nay dao động từ -200 đến 100.

Biểu đồ 5: Xu hướng lợi nhuận thời gian thực của sản xuất thép cây tại các nhà máy thép, từ 2024 đến nay

Nguồn: SMM

Biểu đồ 6: Khả năng sinh lời biên của thép cây tại các nhà máy thép mẫu

Nguồn: SMM

Triển vọng:

Gần đây, hầu hết các nhà máy thép đang hoạt động quanh mức hòa vốn, làm giảm nhiệt tình sản xuất. Tại miền Đông, miền Nam Trung Quốc và Tây Bắc, các nhà máy đã lên lịch bảo trì hoặc chuyển sang các sản phẩm thép khác do biên lợi nhuận thép cây kém, dẫn đến sản lượng thép cây dự kiến trong tháng 7 sụt giảm đáng kể. Trong khi đó, biên lợi nhuận thép cuộn nhỉnh hơn đôi chút so với thép thanh, và một số nhà máy đã giảm sản lượng thép cuộn xuống mức thấp từ trước, sản xuất theo tháng để đáp ứng nhu cầu thường xuyên của người dùng cuối. Do đó, mức giảm sản lượng thép cuộn trung bình ngày thấp hơn so với thép thanh.

Nhìn chung, mùa thấp điểm nhu cầu từ tháng 7 đến tháng 8, cùng với việc sản xuất vật liệu xây dựng nhìn chung bắt đầu thua lỗ, dự kiến sẽ dẫn đến điều chỉnh nhịp độ sản xuất của các nhà máy thép. Ngoài ra, một số nhà máy đã lên lịch bảo dưỡng định kỳ hàng năm vào tháng 8, khiến khả năng chuyển sang tăng sản lượng vật liệu xây dựng sau đó khó xảy ra hơn. Vì vậy, sản lượng dự kiến duy trì ở mức thấp trước khi lợi nhuận được cải thiện. Tuy nhiên, để đảm bảo khối lượng cung ứng trực tiếp, kế hoạch cắt giảm sản lượng tháng 8 dự kiến ở mức tương đối nhỏ.

![[SMM Steel Shipping] Tổng xuất khẩu thép của Trung Quốc tuần trước tăng 9% so với tuần trước.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)