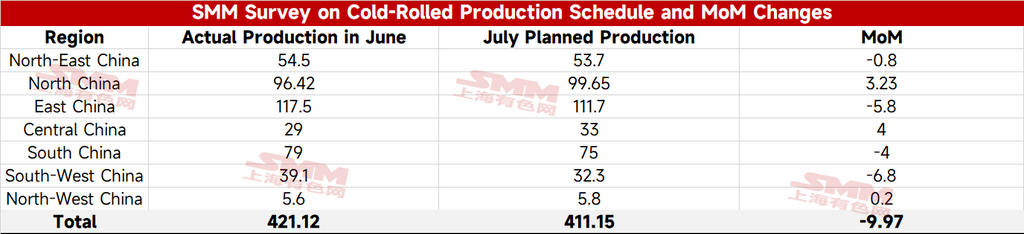

- Lịch sản xuất CRC SMM: Kế hoạch sản xuất CRC tháng 7 của các nhà máy thép giảm 2%, bình quân ngày giảm 6%

Theo dữ liệu theo dõi mới nhất của SMM, tổng khối lượng thương phẩm cán nguội dự kiến của 31 nhà máy thép tấm/cuộn cán nguội chính trong tháng này đạt 4,1115 triệu tấn, giảm 99.700 tấn, tương đương 2,4% so với sản lượng thương phẩm cán nguội thực tế tháng trước.

Tính theo bình quân ngày, do tháng 7 nhiều hơn tháng 6 một ngày, sản lượng thương phẩm cán nguội bình quân ngày dự kiến tháng 7 là 132.600 tấn, giảm 5,5% so với bình quân ngày thực tế tháng trước.

- Lịch sản xuất HRC SMM: Sản lượng HRC dự kiến tháng 7 của các nhà máy thép tăng 1%, bình quân ngày giảm 2%

Theo dõi mới nhất của SMM, 39 nhà máy HRC chính có tổng sản lượng HRC thương phẩm dự kiến tháng này là 13,4457 triệu tấn, tăng 132.800 tấn, tương đương 1,0% so với tháng trước.

Tính bình quân ngày, tháng 7 nhiều hơn tháng 6 một ngày. Sản lượng HRC thương phẩm bình quân ngày dự kiến tháng 7 là 433.700 tấn, giảm 2,3% so với bình quân ngày thực tế tháng 6.

Gần đây, lợi nhuận nhà máy thép sụt giảm mạnh, áp lực nhận đơn hàng tăng cao trong mùa thấp điểm. Một số nhà máy đã bổ sung kế hoạch bảo trì và cắt giảm sản xuất mới. Tổng hợp các yếu tố này dẫn đến sản lượng HRC bình quân ngày dự kiến tháng 7 giảm so với tháng trước.

Tóm lại, tổng sản lượng HRC thương phẩm dự kiến tháng 7 về cơ bản đi ngang so với tháng trước, nhưng do số ngày trong tháng 7 nhiều hơn tháng 6, sản lượng bình quân ngày dự kiến giảm nhẹ so với tháng trước. Về phía cầu, quý 2 vẫn trong mùa thấp điểm nội địa, các giao dịch mua hàng hạ nguồn và giao dịch thị trường trì trệ. Áp lực tồn kho dự kiến tiếp tục gia tăng, và sự mất cân đối cung-cầu đang dần tích lũy. Cấu trúc cung-cầu HRC tạo hỗ trợ hạn chế cho giá.

Nhìn chung, sự mất cân đối cung-cầu HRC đang dần tích tụ, và chi phí ngày càng khó tăng thêm trong ngắn hạn. Xét rằng kỳ vọng vĩ mô và biến động xung đột bên ngoài chỉ mang lại kích thích hạn chế cho giá thép, giá HRC tháng 7 dự kiến sẽ dao động ở vùng đáy, với giá bình quân có thể giảm nhẹ so với tháng 6.

![[SMM Steel Shipping] Tổng xuất khẩu thép của Trung Quốc tuần trước tăng 9% so với tuần trước.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[SMM Daily HRC Trading] Giao dịch giao ngay cải thiện.](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)