Báo cáo SMM ngày 4 tháng 7:

Sự mất cân bằng cung cầu tổng thể vẫn tiếp diễn, giá cả cải thiện không đáng kể.

Nhìn lại nửa đầu năm 2026, thị trường polysilicon đối mặt với tình trạng dư thừa công suất nổi bật và tồn kho lịch sử cao. Mặc dù có những đợt phục hồi nhờ kỳ vọng chính sách, xu hướng giảm tổng thể vẫn được giữ nguyên.

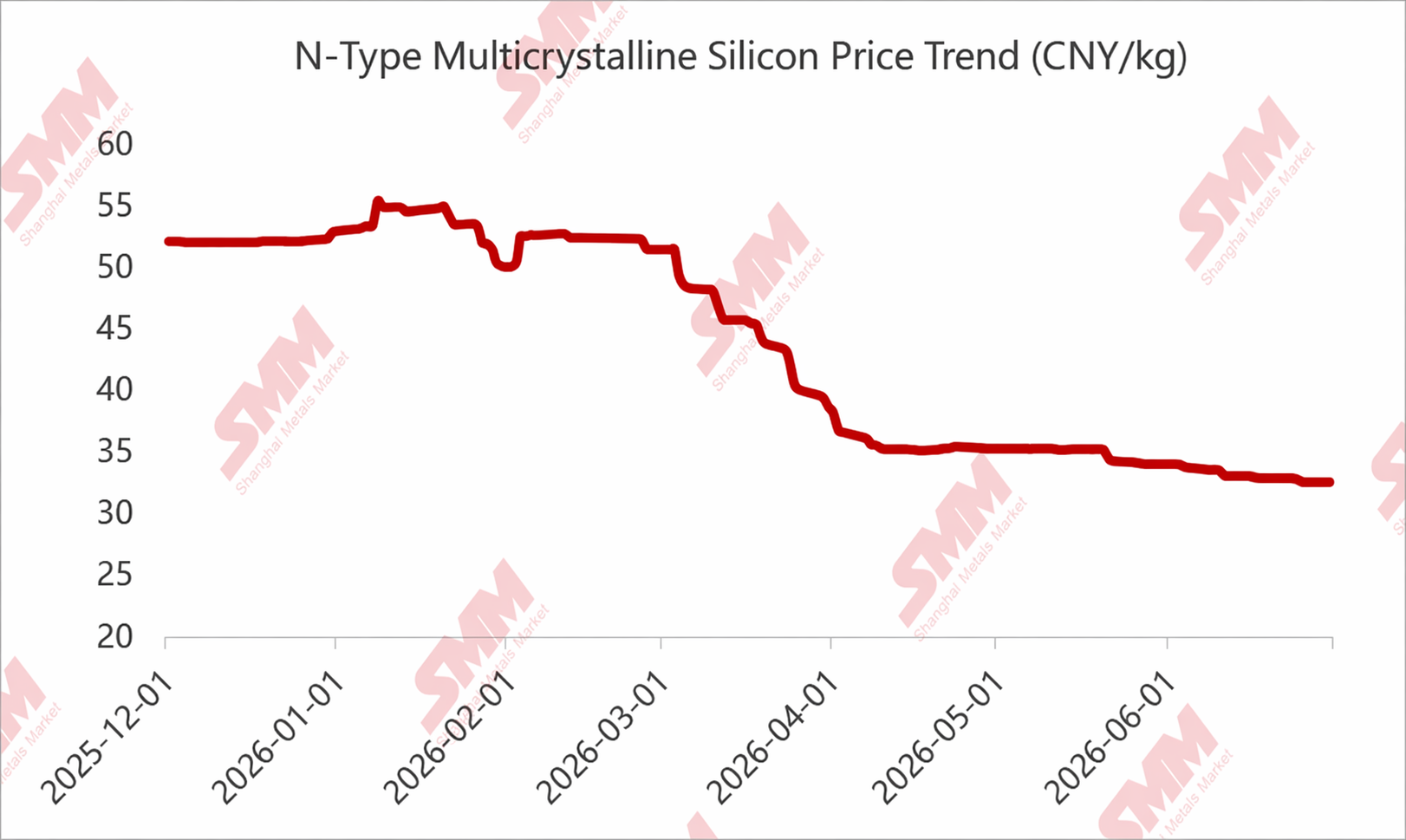

Về giá, đỉnh điểm xuất hiện vào đầu đến giữa tháng 1, được thúc đẩy bởi hội nghị ngành CPIA tháng 12, “công ty hợp nhất công suất” và kỳ vọng tự kỷ luật. Giá tăng đều, được hỗ trợ bởi mức giá thành toàn phần 60 nhân dân tệ/kg được báo cáo. Giao dịch thực tế vượt 55 nhân dân tệ/kg, và một số báo giá thậm chí vượt 60 nhân dân tệ/kg.

Tuy nhiên, nhu cầu hạ nguồn yếu vẫn tiếp diễn, và các phân khúc hạ nguồn không sẵn lòng chấp nhận giá quá cao. Quan trọng hơn, khi tiến độ tự kỷ luật không đạt kỳ vọng và một số hành động thậm chí bị “đình chỉ”, giá polysilicon bắt đầu giảm.

Một cuộc họp khác được tổ chức vào khoảng tháng 2, nhưng kết quả gây thất vọng. Cùng với mùa thấp điểm Tết Nguyên đán, một đợt phục hồi rất ngắn ngủi sau đó lại tiếp tục giảm.

Từ đó, polysilicon bước vào đà giảm kéo dài và ổn định. Ngay cả khi có hỗ trợ chính sách hoàn thuế xuất khẩu và giá hạ nguồn tăng trên diện rộng từ tháng 3 đến tháng 4, giá polysilicon vẫn không cải thiện đáng kể. Nguyên nhân: 1) tồn kho polysilicon lịch sử rất nghiêm trọng, với tồn kho của nhà sản xuất duy trì ở mức 4-6 tháng trong phần lớn nửa đầu năm; 2) dư thừa công suất rõ rệt, với hơn 3 triệu tấn công suất đã vận hành. Ngay cả khi loại trừ công suất ngừng hoạt động dài hạn, vẫn còn khoảng 2,5 triệu tấn, trong khi nhu cầu chỉ hơn 1 triệu tấn vào năm 2026 – áp lực dư cung thực sự quá lớn; và 3) thị trường lo ngại sâu sắc về nguồn cung mùa mưa sắp tới trong quý 2, dẫn đến việc mua sắm cực kỳ thận trọng bắt đầu từ tháng 3.

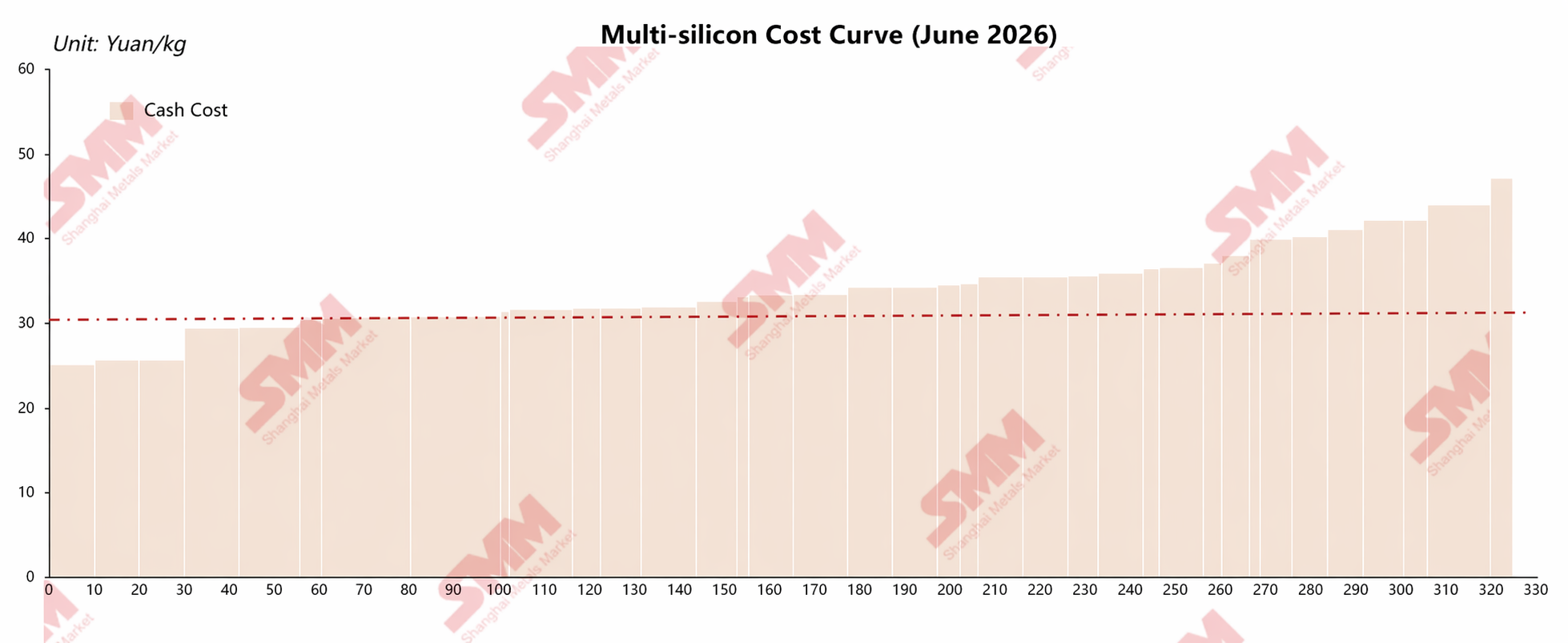

Trong điều kiện đó, giá polysilicon đã giảm xuống dưới mức thấp của năm trước vào tháng 6. Giá giao ngay polysilicon đặc/nạp lại giảm xuống mức thấp nhất 31 nhân dân tệ/kg, và một số giá polysilicon hỗn hợp thậm chí giảm xuống dưới mốc 30.

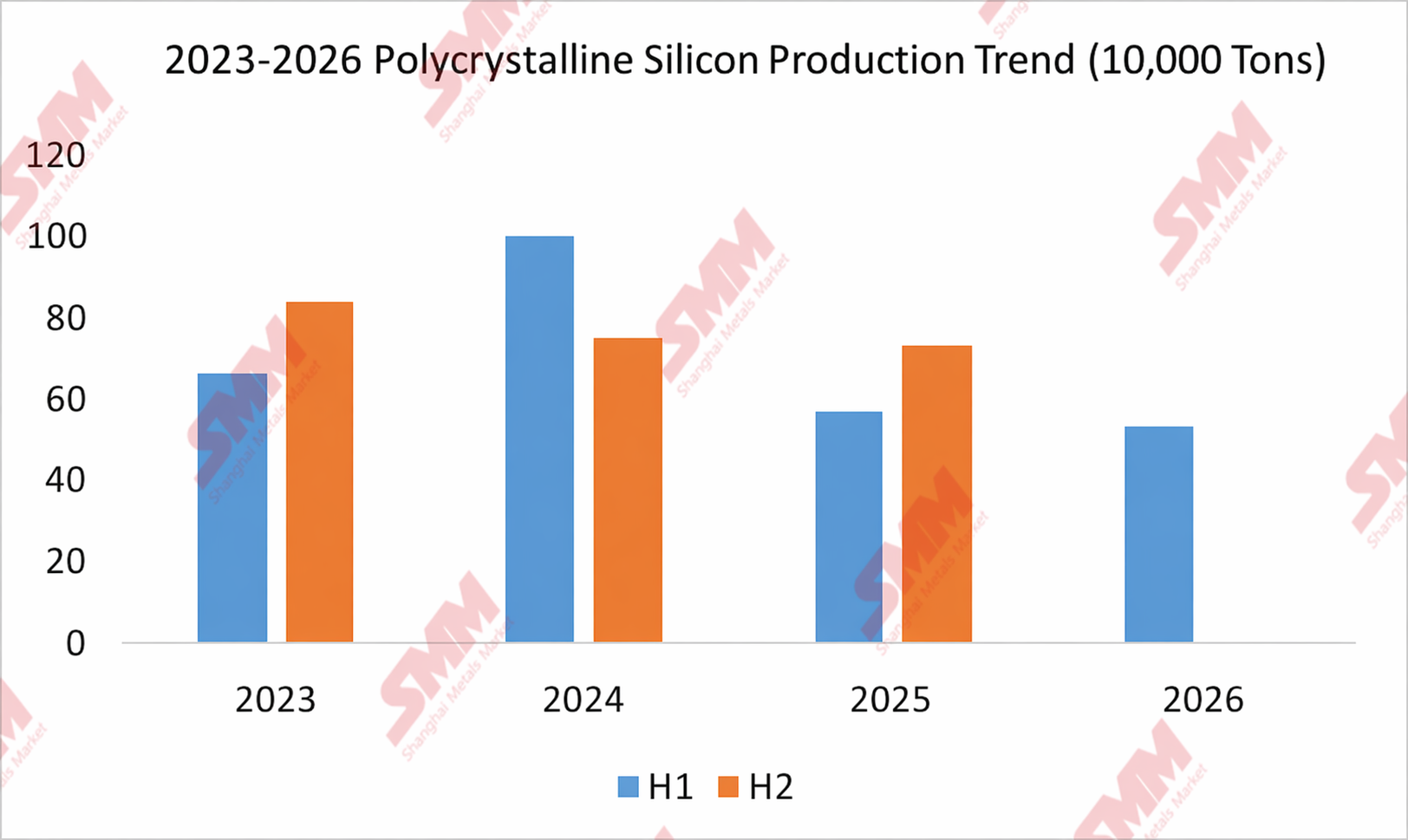

Về phía cung cầu, trong nửa đầu năm 2026, tỷ lệ vận hành polysilicon đã “tương đối hạn chế” do áp lực về giá và chi phí. Đặc biệt, một doanh nghiệp hàng đầu đã dừng toàn bộ sản xuất vào đầu năm, hạn chế đáng kể sản lượng nửa đầu năm. Theo dữ liệu của SMM, tổng sản lượng polysilicon của Trung Quốc trong nửa đầu năm 2026 đạt 534.400 tấn, giảm 6,8% so với cùng kỳ năm trước và giảm 46,67% so với năm 2024. Tuy nhiên, lượng tồn kho tích lũy trong lịch sử quá lớn và tình trạng dư thừa công suất quá nghiêm trọng khiến việc giảm tồn kho đáng kể là không thể.

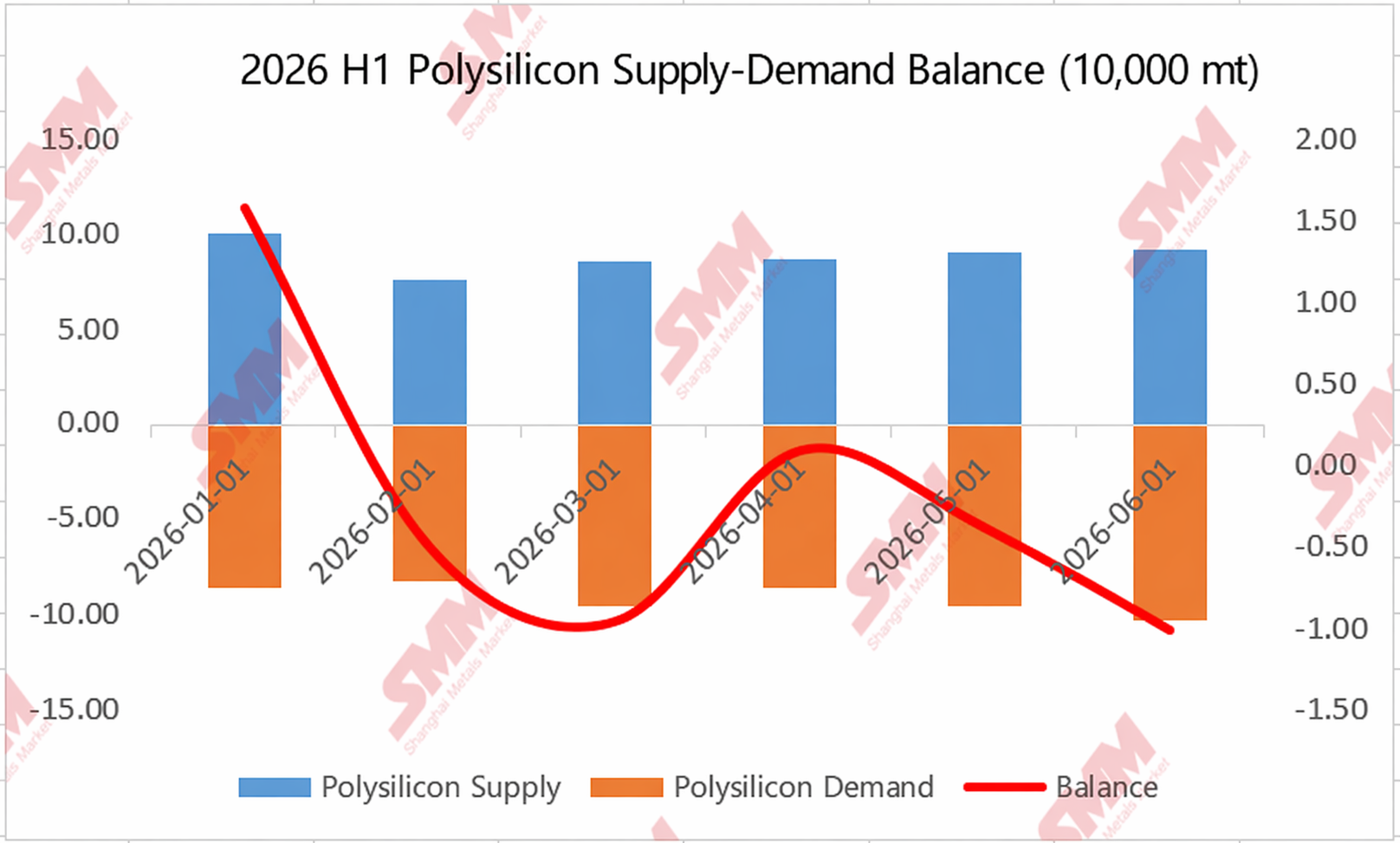

Biểu đồ cung-cầu cũng cho thấy rõ rằng, mặc dù tồn kho đã được rút bớt trong phần lớn nửa đầu năm, nhưng khối lượng giảm tồn kho thực tế lại rất nhỏ.

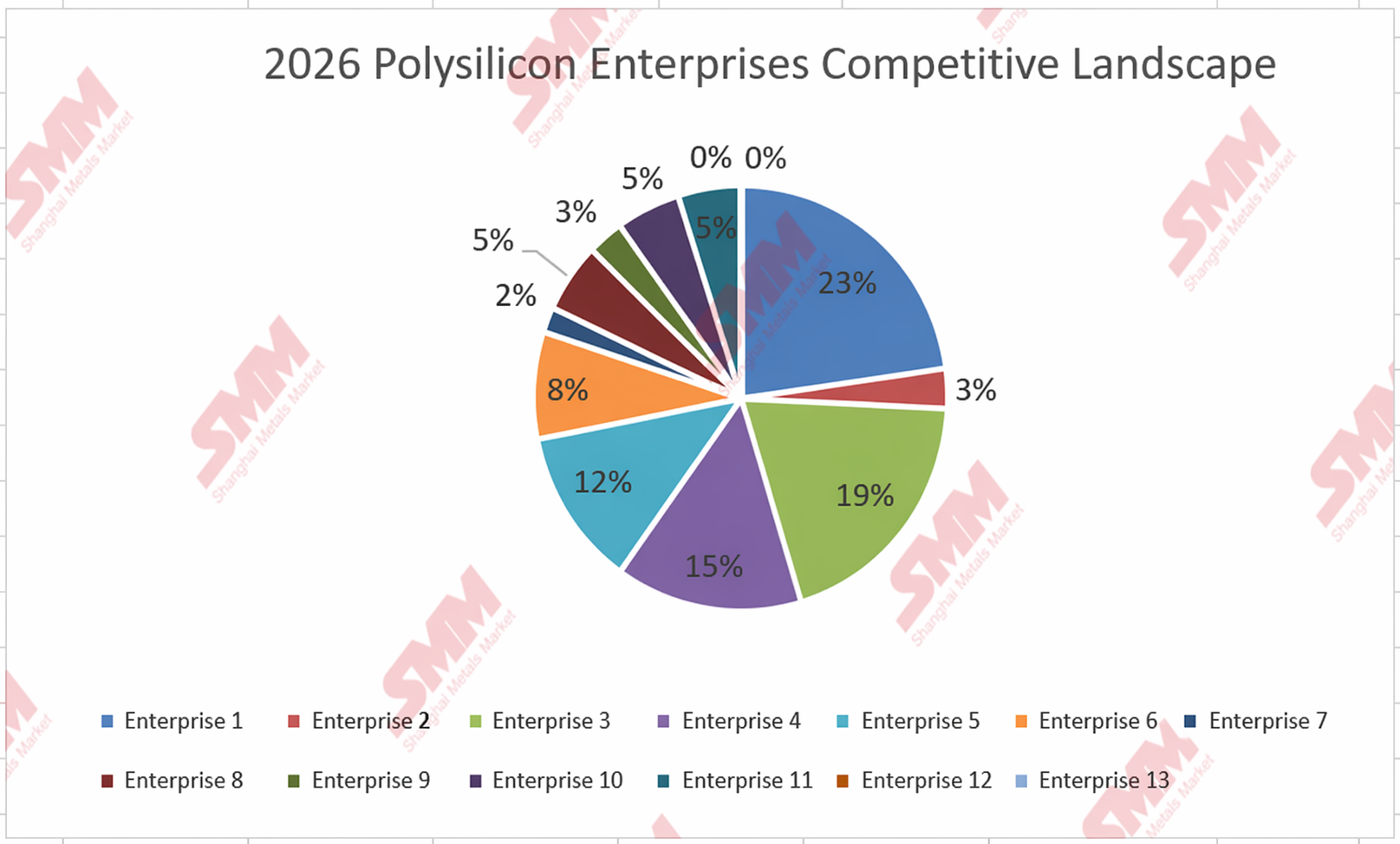

Các doanh nghiệp cũng đang tự động rút lui khỏi thị trường, trong khi mức độ tập trung của các doanh nghiệp hàng đầu vẫn không hề suy giảm.

Xét trên từng doanh nghiệp, thị trường đang trải qua quá trình đào thải và rút lui tự phát. Dữ liệu của SMM cho thấy, năm 2024 có khoảng 16 doanh nghiệp duy trì sản xuất ổn định (không trong tình trạng ngừng hoạt động dài hạn); năm 2025, con số này giảm xuống còn 13; và tính đến hiện tại, chỉ còn 11 doanh nghiệp duy trì hoạt động tương đối ổn định.

Về mô hình cạnh tranh thị trường, mức độ tập trung của các doanh nghiệp hàng đầu từ năm 2025 đến nửa đầu năm 2026 không cho thấy sự sụt giảm đáng kể. Năm 2025, CR5 chiếm khoảng 78%, và năm 2026, ngay cả trong bối cảnh các doanh nghiệp hàng đầu cắt giảm sản lượng mạnh trong nửa đầu năm (một phần do ảnh hưởng của mùa nước thấp), CR5 vẫn duy trì ở mức 77%.

Triển vọng nửa cuối năm 2026: Tập trung vào chi phí và chính sách

Nhìn về nửa cuối năm 2026, SMM cho rằng từ phía cung-cầu hoặc công suất, khó có thể thấy sự cải thiện tự phát đáng kể. Cần chú ý đặc biệt đến các kỳ vọng chính sách và điều kiện chi phí — chi phí quyết định mức giá sàn, trong khi chính sách quyết định xu hướng giá.

SMM cho rằng, nhìn từ mức giá hiện tại, giá polysilicon trong nửa cuối năm 2026 khó có thể giảm sâu thêm một lần nữa. Xét trên đường cong chi phí cơ sở, ở mức giá hiện tại khoảng 31-33 nhân dân tệ, ngoại trừ polysilicon dạng hạt và một số cơ sở sản xuất tiên tiến hàng đầu, hầu hết các cơ sở đều không thể bù đắp được chi phí tiền mặt. Điều này cũng được chứng minh qua việc gần đây, khi giá giảm, số doanh nghiệp cắt giảm sản xuất tại Tân Cương, Nội Mông và các khu vực khác gia tăng, đồng thời các doanh nghiệp polysilicon ít có ý muốn cắt giảm giá mạnh. SMM cho rằng đường chi phí tiền mặt của các cơ sở hàng đầu có thể sẽ là giới hạn dưới của giá polysilicon trong nửa cuối năm 2026.

Tuy nhiên, một yếu tố then chốt khác cần theo dõi trong nửa cuối năm 2026 là chính sách. Kể từ nửa cuối năm 2025, giá polysilicon đã chịu ảnh hưởng mạnh mẽ từ các yếu tố chính sách. Các cuộc họp ngành liên quan đã diễn ra từ tháng 4, và các cuộc thảo luận sơ bộ về tiêu chuẩn tiêu thụ năng lượng cũng đã được tổ chức vào đầu tháng 5. Hiện tại, các bên tham gia thị trường suy đoán rộng rãi rằng các chính sách tiếp theo có thể đi theo hai hướng: một là loại bỏ dần công suất tiêu thụ năng lượng cao thông qua tiêu chuẩn tiêu thụ năng lượng, hướng còn lại là hạn chế việc “bán dưới giá thành”. Tuy nhiên, tính đến nay, vẫn chưa có tín hiệu chính sách rõ ràng. Trước đây đã có nhiều “tin đồn” trên thị trường, nhưng hầu hết sau đó đều được chứng minh là “sai”. Trong những ngày gần đây, một số cơ sở cho biết họ đã gửi một số thông tin liên quan. Một số thành viên thị trường suy đoán rằng có khả năng cao sẽ có những động thái chính sách quan trọng trong thời gian tới, nhưng điều này vẫn cần được quan sát thêm. SMM cho rằng đây cũng sẽ là yếu tố then chốt ảnh hưởng đến xu hướng giá polysilicon trong nửa cuối năm.

Tuy nhiên, nếu không có chính sách liên quan được ban hành, giá polysilicon trong nửa cuối năm có thể phần lớn sẽ dao động gần đáy...

![[SMM Analysis] Đánh giá Intersolar 2026: Tăng trưởng quang điện của châu Âu chậm lại khi chính sách và lợi nhuận định hình lại logic thị trường](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV News] Jinko Energy Storage đã trúng thầu dự án lưu trữ năng lượng quy mô công suất 400 MWh tại Đông Âu, hợp tác với Taliva để thúc đẩy hạ tầng năng lượng](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash]Ngành sản xuất tiên tiến tiến tới "xanh", và Canadian Solar Inc. hỗ trợ Lianxun Instruments xây dựng hệ thống năng lượng xanh.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)