Tốc độ tăng trưởng thị trường năng lượng mặt trời châu Âu chậm lại đáng kể vào năm 2026

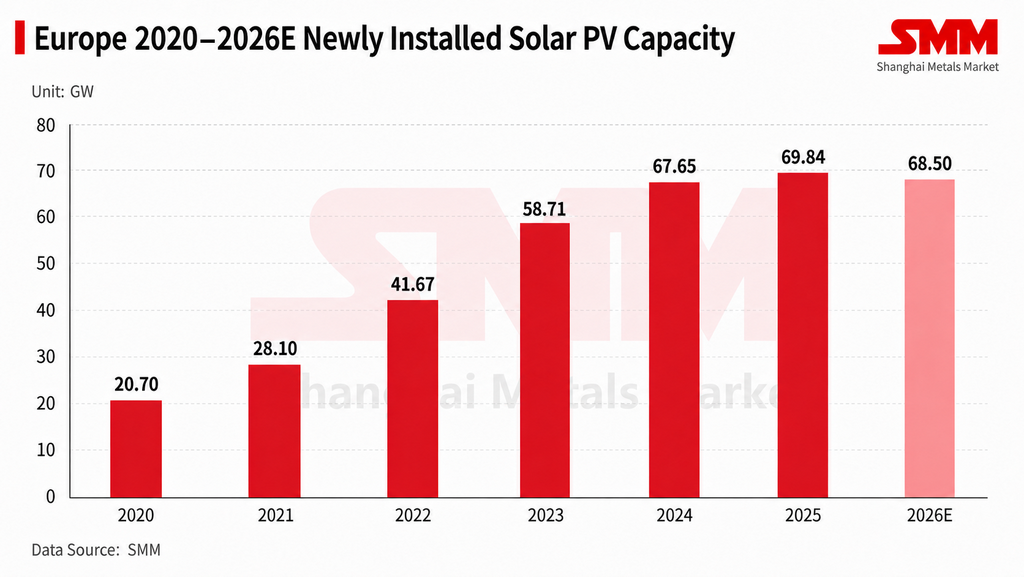

Kể từ đầu năm, tăng trưởng của thị trường năng lượng mặt trời châu Âu đã chậm lại rõ rệt. SMM dự báo tổng số lắp đặt năng lượng mặt trời mới tại thị trường châu Âu sẽ giảm xuống còn khoảng 68,5 GW vào năm 2026, giảm khoảng 2% so với cùng kỳ năm trước. Cùng với nhu cầu suy yếu, nhiều chính sách hạn chế chuỗi cung ứng cấp EU tiếp tục được triển khai, bao gồm Đạo luật Công nghiệp Phát thải ròng bằng 0 (NZIA), Đạo luật Tăng tốc Công nghiệp (IAA), và các biện pháp hạn chế nhắm vào bộ biến tần từ các quốc gia được coi là có rủi ro cao. Những chính sách này đang ảnh hưởng đến lựa chọn chuỗi cung ứng, tiếp cận dự án và bối cảnh cạnh tranh của các doanh nghiệp trong ngành năng lượng mặt trời châu Âu.

Tuy nhiên, tác động của các chính sách này lên thị trường năng lượng mặt trời châu Âu chủ yếu thể hiện ở việc nâng cao ngưỡng chuỗi cung ứng, thay vì thúc đẩy trực tiếp lắp đặt ở thị trường cuối cùng. Các chính sách liên quan tăng yêu cầu về nguồn gốc chuỗi cung ứng, dấu chân carbon và an ninh của thiết bị chính, điều này khách quan có lợi cho sản xuất nội địa châu Âu và đa dạng hóa chuỗi cung ứng. Nhưng chi phí sản xuất nội địa vẫn cao hơn đáng kể so với sản phẩm nhập khẩu, và lợi nhuận dự án vẫn chịu áp lực. Trong ngắn hạn, các chính sách này đóng vai trò nâng cao ngưỡng tiếp cận thị trường nhiều hơn là động lực cốt lõi cho tăng trưởng lắp đặt ở thị trường cuối.

Cấu trúc nhu cầu phân hóa, với Đông Âu cùng Anh và Ireland hấp thụ một phần mức tăng.

Tăng trưởng của thị trường phân tán châu Âu vẫn tương đối ổn định, trong khi các dự án quy mô tiện ích bị hạn chế bởi các yếu tố như lợi nhuận dự án, điều kiện kết nối lưới, khả năng hấp thụ của lưới và biến động giá điện, khiến tiến độ một số dự án bị trì hoãn. Cùng với tình trạng giá điện âm thường xuyên, chi phí tài chính cao và thời gian kết nối lưới kéo dài, các nhà phát triển đang thận trọng hơn trong việc triển khai các dự án quy mô tiện ích mới.

Ở cấp khu vực, nhu cầu gia tăng năm nay của thị trường châu Âu đã chuyển dịch nhiều hơn sang Đông Âu, Anh và Ireland. Thị trường Đông Âu chủ yếu bao gồm Romania, Ukraine và Ba Lan, nơi một số thị trường vẫn còn cơ hội giải phóng đường ống dự án và mở rộng kênh phân phối. Anh và Ireland được hưởng lợi nhiều hơn từ nhu cầu phân tán và hỗ trợ chính sách tiềm năng trong tương lai. Đồng thời, tốc độ xuất hàng sang các thị trường cốt lõi truyền thống như Đức đã chậm lại, và trọng tâm nhu cầu châu Âu đang dần dịch chuyển từ các thị trường cốt lõi trưởng thành sang các khu vực tăng trưởng và kênh phân phối.

Sau khi kết thúc mùa thấp điểm mùa hè, nhu cầu tại thị trường châu Âu dự kiến sẽ phục hồi nhẹ từ cuối quý 3 sang quý 4, nhưng sau đó lại đến mùa thấp điểm mùa đông, và tốc độ giải phóng nhu cầu trong nửa cuối năm vẫn khó có thể cải thiện đáng kể. Trong bối cảnh địa chính trị hiện nay, nỗ lực của châu Âu hướng tới tự chủ năng lượng đã tăng cường, về lâu dài điều này có lợi cho logic phát triển năng lượng tái tạo. Nhưng trong ngắn hạn, tốc độ lắp đặt vẫn bị hạn chế bởi lợi nhuận dự án, khả năng hấp thụ lưới điện và tiến độ thực thi chính sách, hạn chế động lực thực tế cho việc lắp đặt cả năm.

Lộ trình công nghệ phân hóa nhanh hơn, nhu cầu tăng đối với sản phẩm công suất cao

Thị trường châu Âu đang cho thấy sự phân hóa tương đối rõ rệt theo từng phân khúc. Trong thị trường phân phối Tây Âu, các tấm pin tiếp xúc sau (BC) nhìn chung đã vượt trội hơn các sản phẩm TOPCon thông thường, chủ yếu nhờ hiệu suất cao hơn, hình thức đẹp hơn và sự chấp nhận cao hơn của khách hàng phân phối đối với mức giá cao hơn đi kèm. Tuy nhiên, ở các nhà máy điện quy mô tiện ích, quy mô ứng dụng của tấm pin BC vẫn còn hạn chế và đang trong giai đoạn thẩm định thị trường. Giá tấm pin, chi phí hệ thống, tính ổn định giao hàng và độ tin cậy dài hạn vẫn là những yếu tố quyết định quan trọng hơn đối với các dự án quy mô lớn.

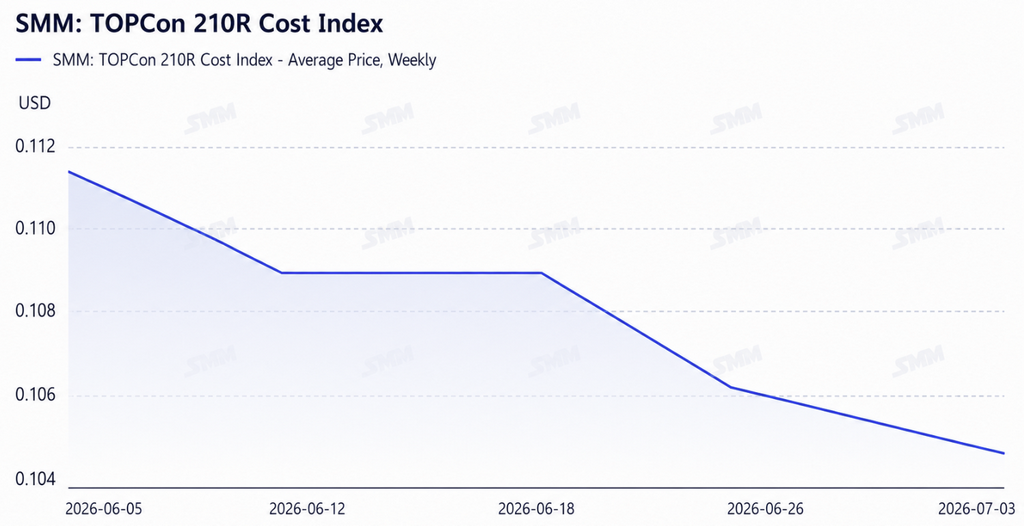

TOPCon hiện vẫn là lộ trình công nghệ chủ đạo ở cấp dự án tại châu Âu, nhưng nhu cầu đối với các sản phẩm đa thanh cái, công suất cao đang tăng lên. Theo SMM, một số nhà phát triển và nhà thầu EPC hy vọng rằng công suất đầu ra của các tấm pin 210R (G12R) cho các dự án sẽ được bàn giao vào cuối năm 2026 có thể đạt khoảng 650W, trong khi dải công suất chủ đạo hiện tại của các tấm pin vẫn tập trung quanh mức 630W. Trong tương lai, công suất đầu ra, hiệu suất, khả năng tương thích định dạng và năng lực giao hàng ổn định được kỳ vọng sẽ trở thành các tiêu chí quan trọng để các nhà phát triển dự án lựa chọn nhà cung cấp. Xu hướng này dự kiến sẽ tiếp tục tập trung nhu cầu vào các sản phẩm công suất cao, nhưng trong ngắn hạn khó có khả năng chuyển sang một lộ trình công nghệ duy nhất. Các doanh nghiệp có năng lực sản xuất hàng loạt TOPCon công suất cao sẽ tiếp tục chiếm ưu thế ở cấp dự án, trong khi các sản phẩm khác biệt như tấm pin BC sẽ tìm được chỗ đứng nhiều hơn trong các phân khúc phân phối và giá cao.

Giá tấm pin vẫn chịu áp lực, chênh lệch giữa giá FOB và giá giao ngay tại châu Âu đang nới rộng

Thị trường tấm pin châu Âu nhìn chung vẫn ở mức hoạt động thấp, áp lực lên giá xuất khẩu FOB trở nên rõ rệt hơn. Bị ảnh hưởng bởi các yếu tố như nhu cầu suy yếu, tiến độ dự án chậm trễ và áp lực vận chuyển liên tục, một số nhà sản xuất module đã đưa ra mức giá thấp hơn ở các giai đoạn khác nhau để duy trì quy mô đơn hàng, thị phần kênh phân phối và dòng tiền, và cạnh tranh về giá vẫn rất khốc liệt. Phản hồi từ ngành nhìn chung cho thấy áp lực thua lỗ ở phân khúc module vẫn tiếp diễn, với một số đơn hàng giá thấp đã tiệm cận phạm vi chi phí tiền mặt của doanh nghiệp, và việc vận chuyển hàng chủ yếu nhằm duy trì dòng tiền và sự hiện diện trên thị trường hơn là theo đuổi lợi nhuận rõ ràng.

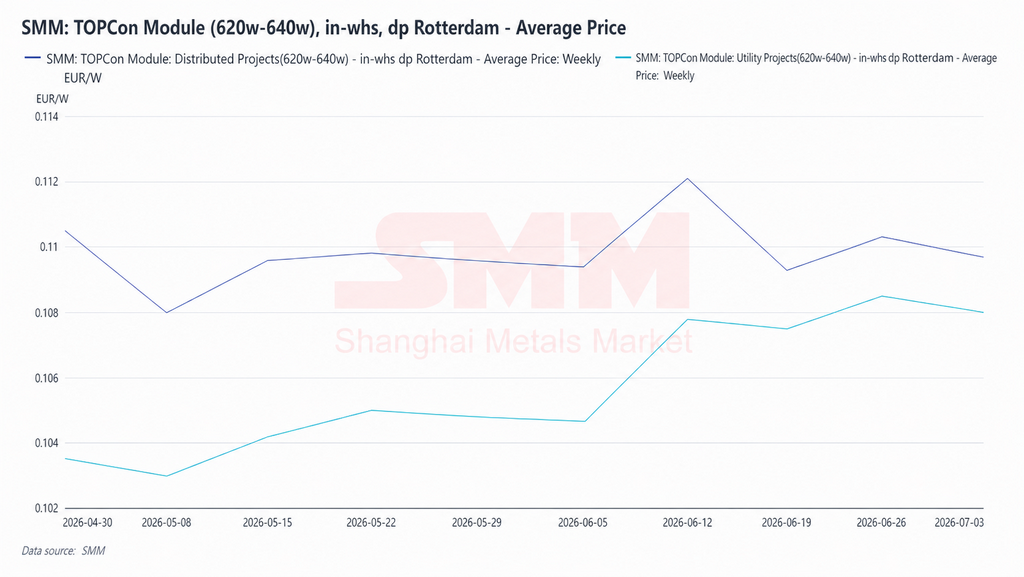

Theo SMM, giá module TOPCon trên thị trường châu Âu hiện tại vẫn trong phạm vi tương đối chịu áp lực, với cạnh tranh đặc biệt rõ nét ở cấp độ dự án. Cùng lúc đó, sự giảm giá theo từng đợt của bạc và các vật liệu phụ trợ khác cũng kéo chi phí module xuống phần nào, củng cố kỳ vọng của thị trường về việc giá FOB sẽ tiếp tục giảm trong thời gian tới. So với đó, giá giao ngay tại chỗ ở châu Âu vẫn chưa hoàn toàn đồng bộ với đà giảm của giá xuất khẩu, và khoảng cách giữa hai mức giá này đã nới rộng gần đây. Ngoài chi phí tồn kho và tốc độ luân chuyển hàng giao ngay, giá cước vận tải biển tăng đáng kể so với mức đầu năm cũng là một trong những nguyên nhân đẩy chi phí cập cảng lên cao. Giá giao ngay tại chỗ ở châu Âu trong ngắn hạn vẫn được hỗ trợ bởi chi phí vận chuyển và vòng quay tồn kho, và mức độ giảm thêm dự kiến sẽ tương đối hạn chế.

Nếu mức độ phục hồi của nhu cầu hạn chế vào cuối quý 3, và cùng với việc bước vào mùa thấp điểm mùa đông ở quý 4, giá module châu Âu sẽ vẫn chịu áp lực giảm, và tốc độ giảm giá giữa bên xuất khẩu và bên giao ngay tại chỗ có thể tiếp tục phân kỳ. Trong bối cảnh lợi nhuận vẫn chịu áp lực bền vững, kỳ vọng về sự hợp nhất ngành đang gia tăng, và các doanh nghiệp thiếu năng lực đổi mới công nghệ, lợi thế kênh phân phối và hỗ trợ tài chính có thể phải đối mặt với áp lực hoạt động gia tăng hơn nữa trên thị trường châu Âu trong thời gian tới.

Việc thực thi các chính sách liên quan đến biến tần và Đạo luật Công nghiệp Net Zero có sự phân kỳ

Ở cấp độ EU, những hạn chế đối với chuỗi cung ứng năng lượng mặt trời hiện tập trung chủ yếu vào hai lĩnh vực: thứ nhất, hạn chế tài chính của các tổ chức tài chính đối với các dự án biến tần có nguồn gốc từ các quốc gia được cho là có rủi ro cao, và thứ hai là việc triển khai hướng dẫn liên quan đến Điều 28 của Đạo luật Công nghiệp Net Zero. Về mặt thực thi, Đạo luật Công nghiệp Net Zero nhắm mục tiêu nhiều hơn vào từng dự án riêng lẻ, và nếu sản phẩm thực tế sử dụng trong dự án không nhất quán với những gì đã khai báo, các hình phạt có thể được áp dụng. Thị trường nhìn chung đánh giá chính sách này đang được triển khai với tốc độ tương đối nhanh.

Tuy nhiên, do EU có các hiệp định thương mại tự do với nhiều khu vực, sản phẩm sản xuất tại các khu vực đó vẫn có thể tham gia vào hệ thống dự án châu Âu nếu đáp ứng điều kiện. Mục tiêu thực tế của các hạn chế chính sách này tập trung nhiều hơn vào chính chuỗi cung ứng Trung Quốc, chứ không phải tất cả sản phẩm có xuất xứ ngoài EU. Đối với các nhà cung cấp có năng lực sản xuất ở nước ngoài, năng lực đặt tại các khu vực có hiệp định thương mại tự do, hoặc có lộ trình tuân thủ đầy đủ hơn, có thể sẽ có một lợi thế nhất định trong tiếp cận các dự án châu Âu trong thời gian tới.

Xét theo phân khúc, các hạn chế đối với bộ biến tần tương đối dễ thực hiện hơn trong thực tế, chủ yếu do năng lực sản xuất nội địa và ngoài Trung Quốc tại châu Âu tương đối dồi dào, giúp các nhà phát triển dự án có nhiều lựa chọn nhà cung cấp thay thế hơn. Ở phân khúc mô-đun, do chi phí sản xuất nội địa châu Âu cao hơn đáng kể so với sản phẩm nhập khẩu, ngay cả khi được hỗ trợ chính sách bổ sung, việc đưa sản xuất quy mô lớn trở lại châu Âu trong ngắn hạn vẫn bị ràng buộc bởi tính khả thi về kinh tế. Với giá điện châu Âu hiện đang biến động và lợi nhuận dự án đã chịu áp lực, trong trường hợp không có các hạn chế chính sách cứng rắn, sự sẵn lòng mua các mô-đun nội địa giá cao với số lượng lớn của các nhà phát triển vẫn còn hạn chế. Nếu không có đủ trợ cấp và lộ trình giảm chi phí, sản xuất mô-đun nội địa vẫn khó có thể cạnh tranh trực tiếp về chi phí với chuỗi cung ứng châu Á trong ngắn hạn. Các chính sách này có vai trò thúc đẩy việc tái cấu trúc xuất xứ chuỗi cung ứng và điều chỉnh lộ trình tuân thủ, hơn là nhanh chóng thúc đẩy việc mở rộng quy mô lớn năng lực nội địa.

Sản xuất nội địa châu Âu khám phá các lộ trình khác biệt, trong khi hỗ trợ chuỗi cung ứng vẫn đang được xây dựng.

Tại triển lãm này, một tỷ lệ đáng kể các nhà sản xuất mô-đun châu Âu đã trưng bày các sản phẩm liên quan đến công nghệ dị thể (HJT). Trái ngược với lộ trình của năng lực Trung Quốc, vốn thường tập trung vào việc cải tiến TOPCon với công suất đầu ra liên tục tăng, các nhà sản xuất mô-đun nội địa châu Âu lại có xu hướng duy trì vị thế thị trường của mình thông qua các lộ trình khác biệt như HJT, mô-đun carbon thấp, mô-đun nhẹ và mô-đun chống chói.

Việc các doanh nghiệp châu Âu lựa chọn HJT là một sự lựa chọn thực tế trong điều kiện bất lợi về chi phí hơn là thuần túy dựa trên sở thích công nghệ. Chi phí sản xuất trong nước cao hơn đáng kể so với các sản phẩm chính của Trung Quốc, và sẽ khó tạo được lợi thế nếu trực tiếp tham gia vào lộ trình TOPCon vốn đã có quy mô lớn và cạnh tranh gay gắt về giá. Công nghệ HJT có một số điểm khác biệt về quy trình và hiệu suất sản phẩm so với các sản phẩm chính, điều này giúp tránh được cạnh tranh trực tiếp về giá. Quy trình sản xuất sử dụng ít công đoạn nhiệt độ cao hơn, về lý thuyết, mức tiêu thụ năng lượng và dấu chân carbon trên mỗi đơn vị sản phẩm thấp hơn, phù hợp với yêu cầu của thị trường châu Âu về sản xuất carbon thấp và truy xuất nguồn gốc chuỗi cung ứng, do đó có một số dư địa kể câu chuyện trong các dự án được chính sách hỗ trợ và thị trường phân tán cao cấp. Một số doanh nghiệp cũng coi đây là nền tảng kỹ thuật cho pin tandem perovskite tiếp theo, vì đặc tính quy trình nhiệt độ thấp phù hợp để làm cấu trúc lớp đáy của pin tandem, và do đó đang thúc đẩy nghiên cứu và phát triển perovskite song song với việc triển khai HJT. Châu Âu và các khu vực xung quanh cũng có nền tảng công nghiệp nhất định về thiết bị HJT, và việc tiếp tục sử dụng thiết bị và cơ sở quy trình hiện có sẽ nhất quán hơn so với chuyển đổi hoàn toàn sang dây chuyền sản xuất TOPCon.

Hiện tại, thị phần của HJT trong tổng lượng xuất xưởng module ở châu Âu vẫn còn hạn chế, tỷ lệ sử dụng và độ ổn định cung ứng của hầu hết các doanh nghiệp trong nước chưa hình thành được lợi thế quy mô. Liệu có thể tăng tốc trong tương lai hay không vẫn phụ thuộc vào cải thiện hiệu suất, giảm chi phí và sự chấp nhận của khách hàng cuối đối với mức giá cao hơn đi kèm. Đối với perovskite, hoạt động nghiên cứu và phát triển của một số doanh nghiệp châu Âu hiện vẫn ở giai đoạn thử nghiệm xác nhận. Do các dự án ở châu Âu thường yêu cầu thời gian bảo hành tương đối dài, các vấn đề về suy giảm hiệu suất và độ ổn định lâu dài vẫn chưa được giải quyết hoàn toàn, nên trong ngắn hạn, đây vẫn là hướng dự trữ công nghệ là chính, với tác động hạn chế đến bối cảnh cung cầu module hiện tại.

Tích hợp năng lượng mặt trời và lưu trữ đang dần trở thành tâm điểm chú ý, khi giá điện âm làm gia tăng sự không chắc chắn về thu nhập

Khi áp lực hấp thụ của lưới điện gia tăng tại một số khu vực ở châu Âu, giá điện âm xuất hiện thường xuyên hơn. Lấy ngày 26 tháng 4 năm nay làm ví dụ: giá điện âm tại một số vùng ở Trung và Tây Âu đạt khoảng âm 500 euro mỗi MWh, và mức giá thấp nhất toàn châu Âu thậm chí gần chạm âm 2000 euro mỗi MWh. Nguyên nhân chính là do số lượng lắp đặt điện mặt trời tăng nhanh, sản lượng điện vào giờ cao điểm giữa trưa vượt rõ khả năng hấp thụ của lưới điện địa phương. Trong bối cảnh đó, chỉ dựa vào số liệu xuất xưởng tấm pin để đánh giá nhu cầu thị trường châu Âu đã trở nên không đủ. Khả năng cấu hình lưu trữ, điều kiện đấu nối lưới và lợi nhuận dự án đang trở thành những biến số quan trọng ảnh hưởng đến tiến độ triển khai các dự án điện mặt trời tại châu Âu.

Trọng tâm của các nhà phát triển, nhà thầu EPC và tổ chức đầu tư đã dần chuyển từ giá tấm pin đơn thuần sang hiệu suất lợi nhuận tổng thể của hệ thống điện mặt trời kết hợp lưu trữ, bao gồm biến động giá điện, không gian kinh doanh chênh lệch giá từ lưu trữ, điều kiện đấu nối lưới, thời gian hoàn vốn dự án và sự ổn định dòng tiền dài hạn, trong đó tác động của lưu trữ đến tiến độ triển khai công suất mới ngày càng trực tiếp. Với lợi nhuận các dự án quy mô tiện ích chịu áp lực và khó khăn đấu nối lưới gia tăng, tích hợp điện mặt trời kèm lưu trữ đang trở thành lĩnh vực đáng chú ý tại thị trường châu Âu. Nếu cấu hình lưu trữ có thể cải thiện hiệu quả kinh tế dự án và giảm bớt áp lực cắt giảm sản lượng hay giá điện âm vào một số thời điểm, một số dự án chậm tiến độ tại châu Âu vẫn có cơ hội được tái khởi động. Nhưng nếu chi phí lưu trữ, quy định đấu nối lưới hoặc cơ chế định giá điện không hỗ trợ hiệu quả, tốc độ giải phóng nhu cầu của thị trường điện mặt trời châu Âu có thể tiếp tục bị kìm hãm.

Các doanh nghiệp tấm pin Ấn Độ có năng lực cạnh tranh hạn chế trong ngắn hạn, khi lộ trình vươn ra nước ngoài của họ trở nên đa dạng hơn

Mặc dù chính sách cấp EU đang thúc đẩy đa dạng hóa nguồn gốc chuỗi cung ứng, điều này khách quan tạo ra một số cơ hội cho các khu vực chuỗi cung ứng ngoài Trung Quốc, phản hồi từ triển lãm và doanh nghiệp cho thấy lợi thế về chi phí và giá cả vẫn là ngưỡng cửa chính đối với các doanh nghiệp bên ngoài muốn thâm nhập thị trường châu Âu. Trong ngắn hạn, các doanh nghiệp tấm pin Ấn Độ vẫn khó đạt được sự gia tăng thị phần thực chất tại châu Âu.

Các doanh nghiệp tấm pin Trung Quốc vẫn giữ lợi thế rõ rệt về chi phí, giá cả, năng lực giao hàng và kênh phân phối ở nước ngoài, trong khi uy tín thương hiệu, nền tảng kênh và sự công nhận của khách hàng đối với doanh nghiệp tấm pin Ấn Độ còn tương đối hạn chế. Ngay cả khi chính sách khuyến khích đa dạng hóa chuỗi cung ứng, các nhà phát triển dự án khi mua sắm thực tế vẫn sẽ ưu tiên kết hợp giữa giá cả, chất lượng, thời gian giao hàng và điều kiện tài chính. Về phía nội địa Ấn Độ, chính sách tiếp tục siết chặt các hạn chế tiếp cận chuỗi cung ứng, và nhu cầu lắp đặt hàng năm dự kiến duy trì ở mức khoảng 40 đến 45 GW, với tốc độ mở rộng năng lực không theo kịp đà tăng nhu cầu. Sự hợp nhất và tập trung hướng tới các doanh nghiệp đầu ngành trong lĩnh vực mô-đun nội địa dự kiến sẽ tiếp tục, và trong khi một số doanh nghiệp vẫn còn dư địa tăng trưởng nhờ hỗ trợ chính sách, họ cũng đối mặt với áp lực từ chi phí gia tăng, lợi nhuận dự án suy giảm và tốc độ lắp đặt chậm lại trong ngắn hạn.

Do đó, một số doanh nghiệp Ấn Độ đã bắt đầu điều chỉnh chiến lược ra nước ngoài, thâm nhập thị trường quốc tế nhiều hơn qua phát triển dự án, hợp đồng EPC, đầu tư hoặc các mảng kinh doanh hỗ trợ khác, thay vì chỉ dựa vào sản phẩm mô-đun để cạnh tranh về giá. Đối với các doanh nghiệp có nguồn lực cấp tập đoàn, năng lực phát triển dự án và khả năng hỗ trợ tài chính, việc ra nước ngoài bằng cách đưa mô-đun đi kèm dự án có thể khả thi hơn so với cạnh tranh trực tiếp về giá mô-đun tại thị trường châu Âu.

Triển vọng thị trường ngắn hạn

Trong bối cảnh tăng trưởng nhu cầu chậm lại, các hạn chế chính sách dần được thực thi và cạnh tranh chuỗi cung ứng ngày càng gay gắt, thị trường năng lượng mặt trời châu Âu đang chuyển từ giai đoạn trước đây tập trung vào mở rộng quy mô lắp đặt và cạnh tranh mô-đun giá rẻ, sang giai đoạn mới đặt trọng tâm ngang nhau vào sự khác biệt hóa lộ trình công nghệ, tuân thủ chuỗi cung ứng và tối ưu hóa cơ cấu lợi nhuận. Trong ngắn hạn, thị trường châu Âu vẫn sẽ đối mặt với các vấn đề như triển khai nhu cầu yếu, chậm trễ dự án, áp lực giá cả và chi phí sản xuất nội địa tương đối cao. Sự phục hồi nhu cầu theo giai đoạn có thể xảy ra từ cuối quý III sang quý IV, nhưng điều này khó có thể đảo ngược xu hướng chung là nhu cầu chậm lại trong cả năm. Về trung và dài hạn, thị trường năng lượng mặt trời châu Âu vẫn có sự hỗ trợ từ nhu cầu chuyển đổi năng lượng, nhưng tốc độ tăng trưởng tiếp theo sẽ phụ thuộc nhiều hơn vào mức độ thực thi chính sách, tiến độ cấu hình lưu trữ, cải thiện khả năng hấp thụ của lưới điện và tiến độ thực tế đưa năng lực sản xuất nội địa vào vận hành.

SMM tin rằng từ năm 2026, nhu cầu tại thị trường năng lượng mặt trời châu Âu không biến mất về dài hạn, mà là logic đằng sau cách nhu cầu được giải phóng đang thay đổi. Trong tương lai, đánh giá thị trường châu Âu không thể chỉ dựa vào giá mô-đun và lượng xuất xưởng ngắn hạn, mà còn phải kết hợp lợi nhuận dự án, cấu hình lưu trữ, lộ trình tuân thủ chính sách và tiến độ tái cấu trúc chuỗi cung ứng vào một đánh giá toàn diện.

Tác giả:

Ryan Tey Tze Yang | Chuyên viên phân tích PV SMM

+60127179370 | ryan.tey@metal.com

![[SMM PV News] Jinko Energy Storage đã trúng thầu dự án lưu trữ năng lượng quy mô công suất 400 MWh tại Đông Âu, hợp tác với Taliva để thúc đẩy hạ tầng năng lượng](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash]Ngành sản xuất tiên tiến tiến tới "xanh", và Canadian Solar Inc. hỗ trợ Lianxun Instruments xây dựng hệ thống năng lượng xanh.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] Giải pháp toàn diện kết nối thế giới, Risen Energy nâng tầm thị trường ngoài Trung Quốc bằng dịch vụ chuyên nghiệp](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)