SMM, ngày 3 tháng 7:

I. Toàn cảnh thị trường

Trong nửa đầu năm 2026, nhu cầu hạ nguồn tăng vọt đã thúc đẩy sự thịnh vượng của ngành cực dương một cách ổn định, rõ rệt giải phóng sức sống tổng thể của thị trường. Trong lĩnh vực xe điện (EV), ngành công nghiệp xe năng lượng mới (NEV) duy trì quỹ đạo tăng trưởng ổn định. Mặc dù thị trường bán hàng nội địa tại Trung Quốc gặp nhiều cản trở, thị trường xuất khẩu lại đạt mức tăng trưởng gấp đôi. Bên cạnh đó, xét đến sự gia tăng đáng kể về dung lượng pin xe, cùng với các chính sách ưu đãi thúc đẩy doanh số xe thương mại cải thiện, nhu cầu về pin năng lượng tiếp tục mở rộng, tạo ra hỗ trợ vững chắc từ phía cầu cho thị trường cực dương. Trong lĩnh vực lưu trữ năng lượng (ESS), các dự án ESS độc lập tại Trung Quốc được thúc đẩy bởi tính khả thi kinh tế vào đầu năm, kết hợp với động lực "đáp ứng thời hạn" kết nối lưới điện, dẫn đến sự gia tăng đột biến trong các gói thầu. Tại các thị trường bên ngoài Trung Quốc, thị trường châu Âu và châu Á - Thái Bình Dương ghi nhận mức tăng trưởng khối lượng đáng kể nhờ hỗ trợ chính sách. Thúc đẩy bởi nhu cầu kết hợp từ trong và ngoài Trung Quốc, nhu cầu trong lĩnh vực ESS tăng vọt.

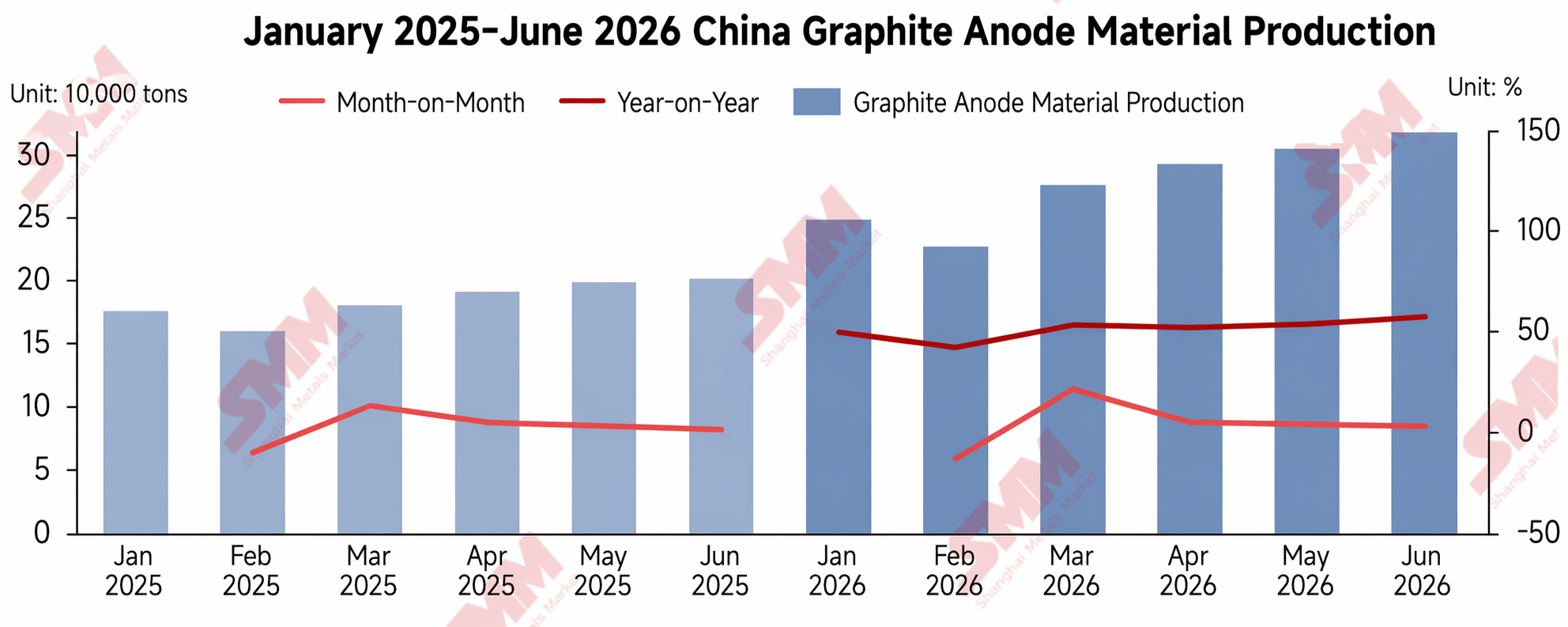

Hai lĩnh vực chính là pin xe năng lượng mới (NEV) và pin lưu trữ năng lượng (ESS) tương hỗ lẫn nhau và tạo ra sức mạnh tổng hợp, thúc đẩy nhu cầu sử dụng cuối cùng trong ngành cực dương bùng nổ; tổng nhu cầu cực dương than chì trong nửa đầu năm tăng hơn 68% so với cùng kỳ năm trước. Trong bối cảnh này, các doanh nghiệp cực dương lớn đã đẩy nhanh tiến độ sản xuất. Theo thống kê của SMM, trong nửa đầu năm 2026, tổng sản lượng vật liệu cực dương than chì của Trung Quốc đạt khoảng 1,69 triệu tấn, tăng hơn 52% so với cùng kỳ năm 2025. Trong đó, tập đoàn hàng đầu BTR có hiệu suất sản xuất đặc biệt xuất sắc, củng cố vị thế dẫn đầu.

Khi nhu cầu hạ nguồn tiếp tục được giải phóng, tổng lượng xuất hàng trong ngành cực dương duy trì tốc độ tăng trưởng nhanh. Theo thống kê của SMM, tổng lượng xuất hàng toàn ngành trong nửa đầu năm 2026 tăng 64% so với cùng kỳ năm trước. Tuy nhiên, bị hạn chế bởi tình trạng công suất tích hợp luôn eo hẹp ở các doanh nghiệp cực dương hạng một và hạng hai, việc giải phóng nguồn cung hiệu quả bị hạn chế. Cản trở bởi chu kỳ xác nhận sản phẩm kéo dài, các doanh nghiệp cuối bảng khó có thể lấp đầy đáng kể khoảng trống cung cầu trong ngắn hạn; do đó, ngành xuất hiện tình trạng thiếu hụt nguồn cung nguyên vật liệu. Trong bối cảnh đó, tồn kho ngành tiếp tục hạ tồn trong nửa đầu năm 2026, với việc hạ tồn kho trở thành chủ đề chính và mức tồn kho tổng thể giảm đáng kể.

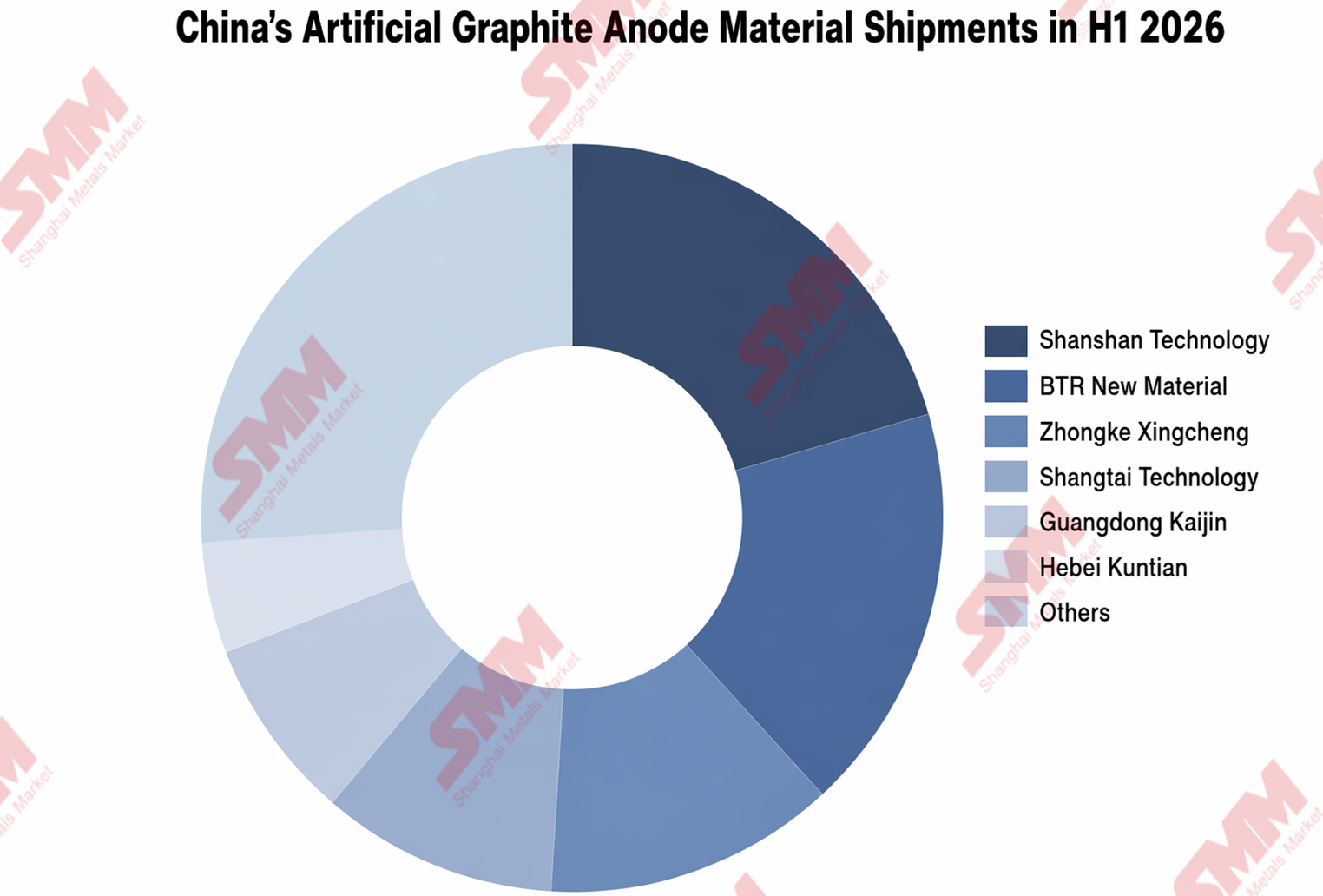

Về cơ cấu sản phẩm, vật liệu cực dương than chì nhân tạo, với việc triển khai công suất tương đối dồi dào và lợi thế hiệu suất-chi phí tổng hợp nổi bật, đã cho thấy sức cạnh tranh thị trường liên tục được củng cố. Theo thống kê của SMM, sản lượng vật liệu cực dương than chì nhân tạo của Trung Quốc đã tăng 56% so với cùng kỳ trong nửa đầu năm 2026, với thị phần trong thị trường cực dương than chì leo lên 93%. Về bối cảnh cạnh tranh doanh nghiệp, Shanshan vẫn đứng đầu về lô hàng than chì nhân tạo với 21% thị phần, càng củng cố vị thế thống lĩnh ngành.

II. Xu hướng Cung-Cầu, Chi phí và Giá cả

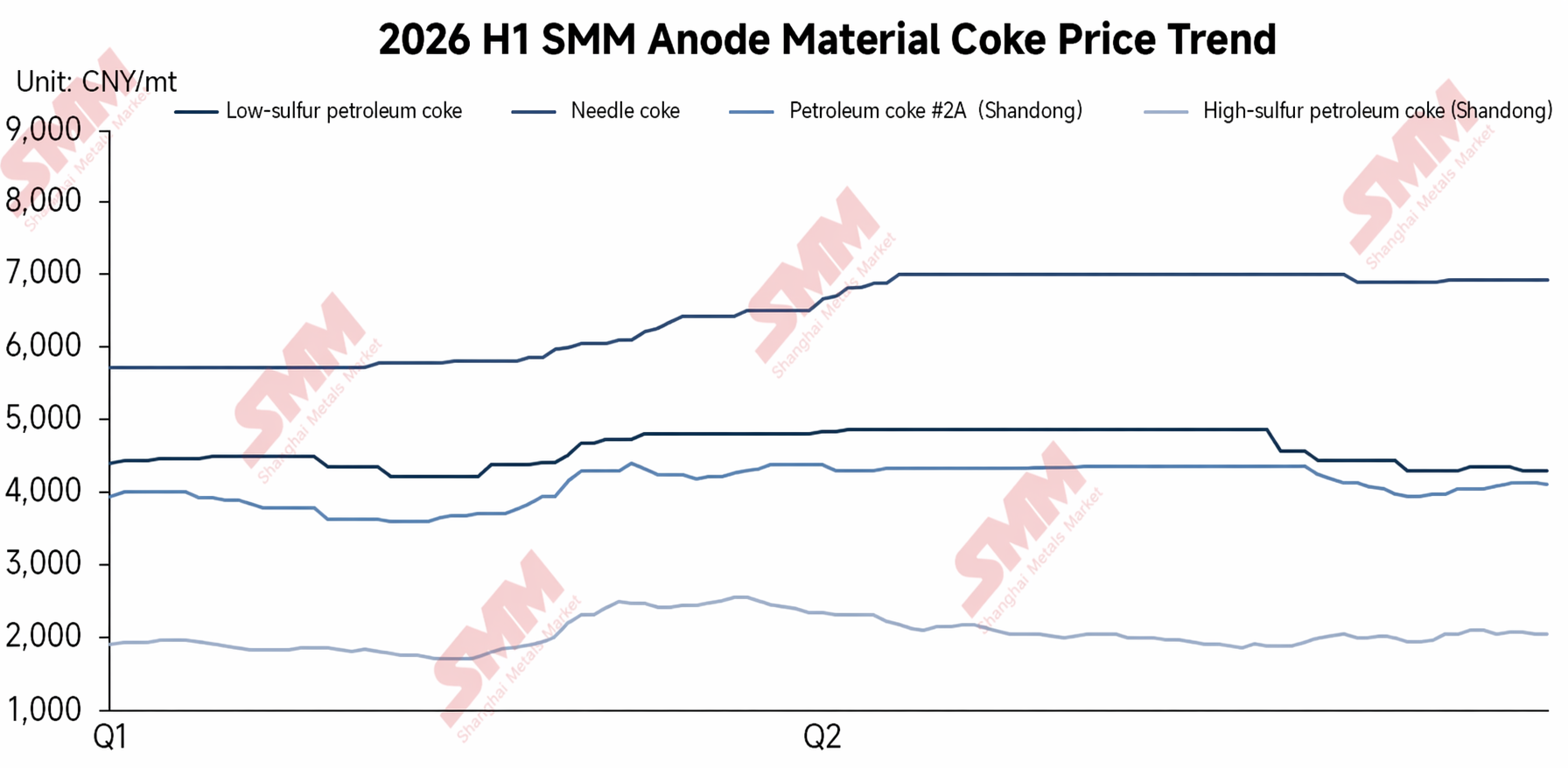

Trong quý 1 năm 2026, xung đột địa chính trị đẩy chi phí tăng cao, còn giá cả đình trệ trong thế cân bằng cung-cầu mong manh. Về mặt chi phí, do xung đột địa chính trị leo thang tại Trung Đông, gián đoạn vận tải biển qua eo Hormuz đã đẩy giá dầu quốc tế tăng vọt. Chi phí sản xuất các loại nguyên liệu cốc khác nhau tăng mạnh, dẫn đến đợt tăng giá trên diện rộng. Đồng thời, giá nguyên liệu phụ trợ graphit hóa cũng tăng, trực tiếp bù đắp xu hướng giảm giá do dư thừa công suất; giá dịch vụ gia công graphit hóa rơi vào bế tắc và thương lượng. Về mặt cung cầu, trong bối cảnh chi phí leo thang, các doanh nghiệp cực dương áp dụng rộng rãi mô hình sản xuất theo đơn hàng để phòng ngừa áp lực chi phí. Thiện chí dự trữ hàng của các doanh nghiệp cực dương vẫn yếu, và tồn kho ngành giảm dần. Nhìn chung, ngành cực dương trong quý 1 duy trì thế cân bằng cung-cầu mong manh. Do đó, áp lực chi phí liên tục tích tụ trong quý 1 năm 2026, nhưng do độ trễ sản xuất, thương lượng giá kìm hãm giá ổn định vào cuối quý, và kỳ vọng tăng giá dần hình thành.

Sang quý 2 năm 2026, áp lực chi phí gia tăng cùng với đơn hàng dồi dào cho phép giá vật liệu cực dương tăng thành công. Về mặt chi phí, giá nguyên liệu cốc cho cực dương tiếp tục tăng mạnh từ quý 1, với áp lực chi phí sản xuất của ngành tích tụ dai dẳng. Về phía cung cầu, đơn hàng từ các doanh nghiệp pin hạ nguồn vẫn đầy đủ, và năng lực tích hợp tự có của các doanh nghiệp vật liệu anode tuyến một và tuyến hai bị khan hiếm. Đã hình thành sự đồng thuận về điều chỉnh giá thị trường, cho phép chi phí được chuyển tiếp thành công xuống hạ nguồn; việc điều chỉnh giá giao dịch cuối cùng cho vật liệu anode đã hoàn tất, và sức mạnh thương lượng trên thị trường phần nào đã cải thiện.

Nhìn chung, ngành vật liệu anode cuối cùng đã đạt được sự tăng giá trong nửa đầu năm 2026 sau nhiều vòng đàm phán giá giữa các bên thượng nguồn và hạ nguồn. Tuy nhiên, đợt tăng giá này chủ yếu xuất phát từ sự truyền dẫn thụ động của chi phí thượng nguồn, và ngành vẫn chưa thực sự trải qua một sự phục hồi toàn diện. Trong khi sự phát triển của ngành thực sự trao quyền và thúc đẩy sự phát triển của các doanh nghiệp anode, nó cũng để lại nhiều chủ đề đáng để khai thác sâu hơn: làm thế nào để phòng ngừa những biến động mạnh về giá nguyên liệu do gián đoạn địa chính trị gây ra, làm thế nào để dựa vào năng lực tích hợp để tăng cường sức mạnh thương lượng, và làm thế nào để nắm bắt nhịp độ truyền dẫn giá dọc theo chuỗi ngành nhằm cân bằng lợi ích giữa thượng nguồn và hạ nguồn… Đây đều là những vấn đề mà các doanh nghiệp cần liên tục hoàn thiện để phát triển lâu dài.

III. Triển vọng

Trong nửa cuối năm, về phía cung cầu, nhu cầu sử dụng cuối cùng của ngành dự kiến sẽ tiếp tục được giải phóng, thúc đẩy tỷ lệ vận hành và lịch sản xuất của các doanh nghiệp anode tăng đều đặn. Tuy nhiên, tình trạng cung hiệu quả thắt chặt sẽ khó nhanh chóng được giải tỏa, và nguồn cung hàng hóa khan hiếm có thể sẽ tiếp tục hỗ trợ giá sản phẩm. Về phía chi phí, khi khoảng cách năng lực tích hợp ngày càng lớn, nhu cầu đối với dịch vụ gia công graphit hóa sẽ tiếp tục tăng. Phí gia công graphit hóa dự kiến sẽ tăng; đồng thời, nguyên liệu thô thượng nguồn—như cốc nguyên liệu—cũng còn dư địa tăng giá, từ đó dự kiến sẽ đẩy chi phí chế biến anode lên cao. Tóm lại, được hỗ trợ bởi cả cung cầu thắt chặt lẫn chi phí tăng, giá vật liệu anode trong nước được dự đoán sẽ có đà tăng bền vững trong nửa cuối năm, và sức phát triển tổng thể của ngành sẽ cải thiện vững chắc.

SMM New Energy Research Team

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![Chính sách CHDC Congo gây gián đoạn thị trường, giá coban tinh luyện tăng 2.000 Nhân dân tệ, nhu cầu hạ nguồn diễn biến ra sao? [Quan sát hàng tuần]](https://imgqn.smm.cn/usercenter/WgbTp20251217171727.jpg)