Giá quặng sắt tuần này ban đầu tăng rồi sau đó giảm, với mặt bằng giá dịch chuyển xuống thấp hơn. Động lực chính là sau khi đợt giảm giá than cốc lần thứ chín được thực hiện, thua lỗ của các nhà máy thép càng gia tăng. Cùng với kỳ vọng về việc cắt giảm sản lượng vì bảo vệ môi trường tại một số khu vực, kế hoạch bảo dưỡng lò cao tăng lên, sản lượng gang lỏng tiếp tục thu hẹp, và phía cầu chịu áp lực rõ rệt. Về phía cung, lượng xuất khẩu quặng sắt toàn cầu và lượng quặng nhập cảng tại Trung Quốc đều tăng so với tháng trước, áp lực bên cung phần nào gia tăng và tiếp tục đè nặng lên giá quặng. Trong tuần, đồn đoán trên thị trường rằng các cuộc đàm phán chuẩn có thể hạn chế việc nâng hàng quặng cấp thấp tại cảng đã đẩy giá kỳ hạn phục hồi ngắn hạn. Tuy nhiên, thị trường nhìn chung đánh giá xác suất biện pháp này thực sự được triển khai là thấp, và sau khi tâm lý được giải tỏa, logic giá lại quay về chế độ do cầu dẫn dắt. Chịu ảnh hưởng bởi điều này, giá giao ngay diễn biến yếu hơn so với giá kỳ hạn. Đối với hàng giao ngay tại cảng, chỉ số MMI 61% trung bình tuần giảm 5 nhân dân tệ/tấn so với tháng trước.

Biểu đồ: Chỉ số giao ngay cảng MMI 61%

Nguồn: SMM

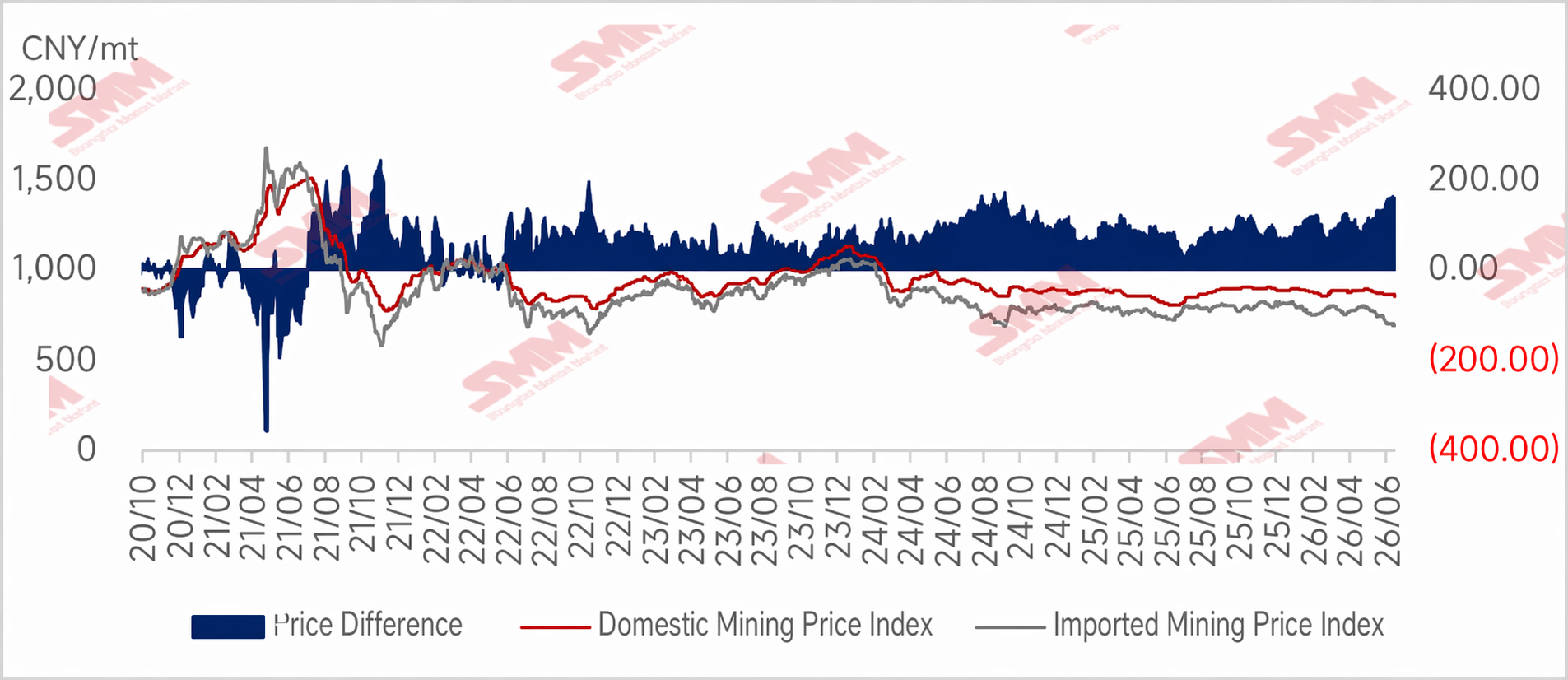

Thị trường quặng tinh trong nước tuần này giảm nhẹ, với diễn biến phân hóa theo vùng miền. Giá tại khu vực Đường Sơn, Thiên An và Thiên Tây của Hà Bắc về cơ bản ổn định. Các khu vực như Triều Dương, Bắc Phiếu, Kiến Bình ở phía tây Liêu Ninh giảm nhẹ từ 5 đến 10 nhân dân tệ/tấn. Khu vực Hoa Đông giảm từ 10 đến 15 nhân dân tệ/tấn. Sản lượng quặng trong nước nhìn chung vẫn ổn định, nhưng cục diện tài nguyên phân hóa theo khu vực. Nguồn cung tại Hà Bắc vẫn có phần thắt chặt; trong đó, khu vực Thừa Đức chứng kiến nguồn cung tài nguyên tiếp tục thu hẹp do một sự cố khai thác mỏ, điều này phần nào hỗ trợ giá quặng tinh trong nước tại địa phương. Về phía cầu, sản lượng gang lỏng tại các lò cao của nhà máy thép vẫn duy trì ở mức cao, tiếp tục hỗ trợ nhu cầu quặng tinh. Tuy nhiên, lợi nhuận của nhà máy thép gần đây đã thu hẹp đáng kể, và nhìn chung họ muốn ép giá mạnh mẽ, khiến giá quặng tinh trong nước giảm nhẹ.

Biểu đồ: Nguồn cung quặng trong nước thắt chặt hỗ trợ giá — Chênh lệch giá quặng nội và quặng nhập sẽ mở rộng hơn vào tuần tới

Triển vọng tuần tới

Bước sang tuần tới, xác suất đợt tăng giá than cốc lần thứ mười được thực hiện là khá cao. Việc bảo trì nhà máy thép gia tăng do thua lỗ sẽ khiến sản lượng gang lỏng giảm mạnh hơn. Nhu cầu quặng sắt sẽ tiếp tục suy yếu. Trong khi đó, các mỏ sẽ đẩy mạnh xuất hàng trong tháng 6, và lượng quặng nhập khẩu về cảng vẫn có khả năng tăng trong hai tuần tới, dẫn đến tồn kho cảng tăng nhẹ. Ngoài ra, vòng đàm phán mới giữa Mỹ và Iran dự kiến vào giữa tháng, và giá dầu thô vẫn đối mặt với kỳ vọng giảm, do đó chi phí vận chuyển quặng sắt sẽ duy trì ở mức thấp. Giá quặng sắt sẽ tiếp tục chịu áp lực. Tuy nhiên, xét đến yếu tố nhiễu loạn từ tin tức đàm phán giá chuẩn, có thể xuất hiện cơ hội giá phục hồi. Nhìn chung, giá quặng sắt dự kiến sẽ vẫn ảm đạm vào tuần tới. Ở thị trường nội địa, tình trạng nguồn cung quặng sắt thắt chặt dự kiến khó có thể cải thiện. Nhưng do nhu cầu quặng tinh sắt đã suy yếu phần nào, nỗ lực ép giá từ các nhà máy thép sẽ tiếp tục chi phối. Cuộc giằng co giữa bên bán và bên mua vẫn tiếp diễn. Nhìn chung, thị trường quặng sắt nội địa dự kiến ảm đạm vào tuần tới, nhưng mức giảm có thể nhỏ hơn so với quặng nhập khẩu.

![[SMM Steel] Giá thép cây Thổ Nhĩ Kỳ giảm trong bối cảnh nhu cầu yếu khi người mua vẫn đứng ngoài](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![Stainless Steel Costs and Prices Pull Back Synchronously, Steel Mill Profits Remain Basically Stable [SMM Analysis]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)