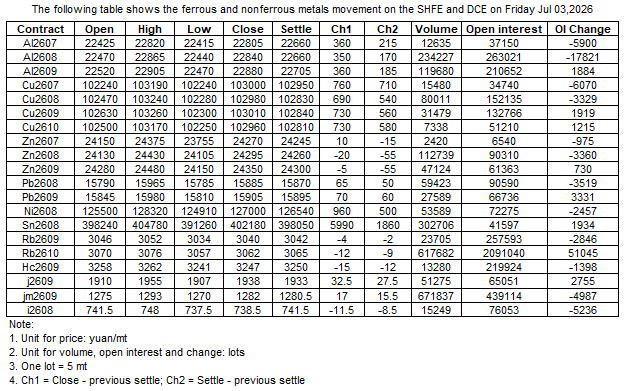

Dữ liệu: Diễn biến thị trường SHFE, DCE (03/07)

Bảng dưới đây cho thấy biến động của kim loại đen và kim loại màu trên SHFE và DCE vào ngày 03 tháng 07 năm 2026.

Tuyên bố về Nguồn Dữ liệu: Ngoại trừ thông tin công khai, tất cả dữ liệu khác được SMM xử lý dựa trên thông tin công khai, giao tiếp thị trường và dựa trên mô hình cơ sở dữ liệu nội bộ của SMM. Chúng chỉ mang tính chất tham khảo và không cấu thành khuyến nghị ra quyết định.

Để biết thêm thông tin hoặc có thắc mắc gì, vui lòng liên hệ: lemonzhao@smm.cn

Để biết thêm thông tin về cách truy cập báo cáo nghiên cứu, vui lòng liên hệ:service.en@smm.cn

Tin Liên Quan

![[SMM Thép]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

3 phút trước

[SMM Thép]

Đọc thêm

[SMM Thép]

[thép tấm & thép lá] Hôm nay, giá HRC giảm một phần 1 USD/tấn, và giá xuất khẩu các loại thép tấm & thép lá khác giảm một phần 2 USD/tấn so với ngày trước, với giá giao dịch HRC ở mức 488-496 USD/tấn. Vẫn có các yêu cầu hỏi hàng mới từ Trung Đông, nhưng giao dịch thực tế hạn chế. Thị trường kỳ hạn Trung Quốc tiếp tục giảm nhẹ, và bên ngoài Trung Quốc, tâm lý chờ đợi chiếm ưu thế khi người mua chờ giá giảm thêm.

3 phút trước

![[SMM Thép]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

8 phút trước

[SMM Thép]

Đọc thêm

[SMM Thép]

Phản hồi thị trường cho thấy, giá FOB hiện tại của thép tấm dày trung bình Q235B, quy cách 14-30mm, giao tháng 9, đã được chốt ở mức 530 USD/tấn. Cảng xếp hàng là cảng Thiên Tân, nước đến là Nam Mỹ.

8 phút trước

16 phút trước

Giá HRC đi ngang gần đáy khi mất cân bằng cung cầu tiếp diễn và tồn kho tăng

Đọc thêm

Giá HRC đi ngang gần đáy khi mất cân bằng cung cầu tiếp diễn và tồn kho tăng

Hợp đồng HRC được giao dịch nhiều nhất dao động trong ngày hôm nay, đóng cửa ở mức 3.279 với mức giảm nhẹ trong phiên 0,3%. Tuần này, giá thép cuộn cán nguội và cán nóng tiếp tục suy yếu, khối lượng giao dịch tổng thể vẫn ở mức thấp. Về nguồn cung, ảnh hưởng từ bảo trì dây chuyền nhà máy giảm so với tuần trước, khiến tổng sản lượng HRC tăng nhẹ. Về cầu, nhu cầu biểu kiến giảm so với tháng trước. Về tồn kho, theo thống kê của SMM, tồn kho xã hội HRC tại 86 kho trên toàn quốc (mẫu lớn) đạt 4,3757 triệu tấn, tăng 84.500 tấn, tương đương 1,97% so với tuần trước và tăng 43,10% so với cùng kỳ năm ngoái tính theo lịch âm. Theo khu vực, tất cả các thị trường đều ghi nhận tồn kho tăng so với tuần trước, trong đó thị trường Đông Bắc ghi nhận mức tăng tồn kho tương đối lớn. Về mặt chi phí, đợt tăng giá than cốc lần thứ chín được thực hiện trong tuần này. Dưới ảnh hưởng của tin tức thị trường nguyên liệu thô, chi phí thể hiện xu hướng mạnh đầu tuần và yếu dần sau đó. Triển vọng sắp tới, mặc dù thị trường đã khởi xướng đợt tăng giá than cốc lần thứ mười, sản lượng gang lỏng đã dần giảm từ mức đỉnh, hỗ trợ chi phí dự kiến sẽ duy trì ổn định so với các dự báo trước đó. Xét từ góc độ cung cầu HRC, sự mất cân bằng hiện tại tiếp tục gia tăng. Trong bối cảnh nhu cầu thấp điểm, áp lực tồn kho dự kiến sẽ kéo dài và gây sức ép lên giá. Kết hợp với hỗ trợ chi phí còn lại, dư địa giảm giá là tương đối nhỏ. Giá HRC có khả năng thể hiện mô hình củng cố đáy trong tuần tới, với hợp đồng HRC giao dịch nhiều nhất dao động trong khoảng 3.250–3.330.

16 phút trước