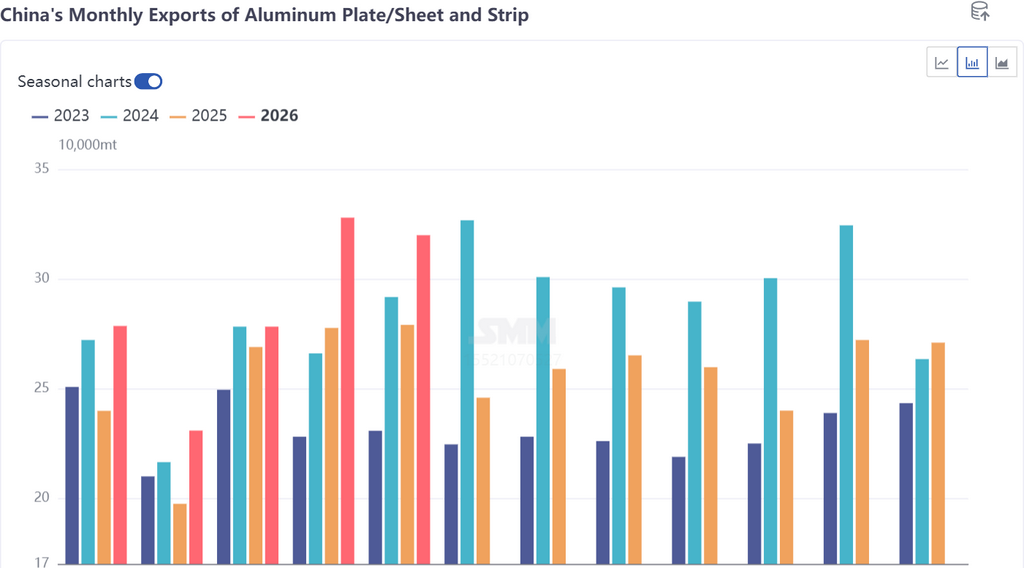

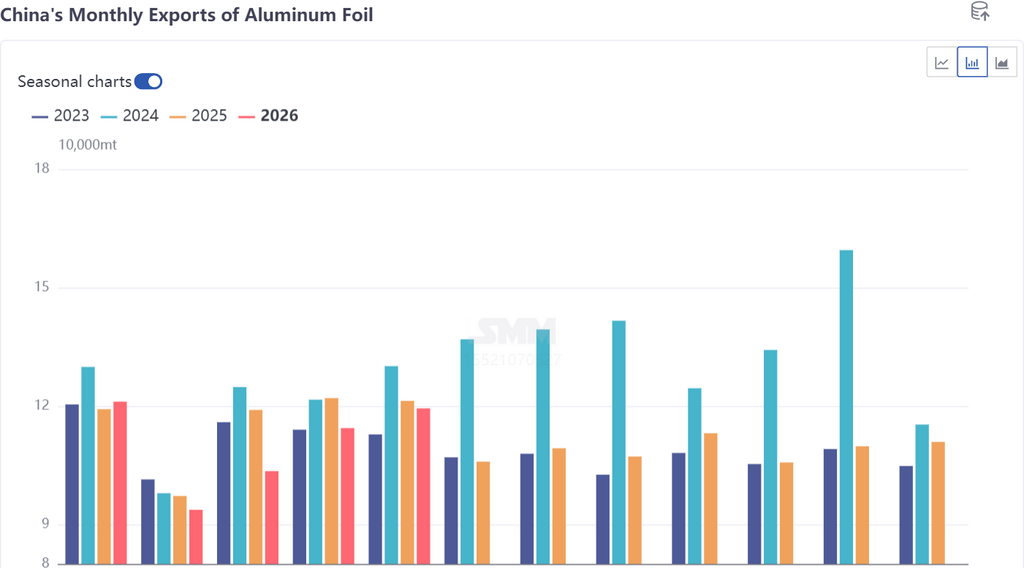

Theo số liệu hải quan, tháng 5/2026, xuất khẩu nhôm tấm/dải (mã thuế 76061121, 76061129, 76061191, 76061199, 76061220, 76061230, 76061251, 76061259, 76061290, 76069100, 76069200) của Trung Quốc đạt 319.900 tấn, tăng 2% so với tháng trước và tăng 15% so với cùng kỳ, tiếp tục xu hướng phục hồi từ đầu năm. Tháng 5/2026, tổng xuất khẩu lá nhôm (mã thuế 76071110, 76071120, 76071190, 76071900, 76072000) của Trung Quốc đạt 119.400 tấn, tăng 4% so với tháng trước nhưng giảm 2% so với cùng kỳ. Lũy kế 5 tháng đầu năm, xuất khẩu nhôm tấm/dải tăng 13,8% so với cùng kỳ, trong khi xuất khẩu lá nhôm vẫn giảm 4,6% so với cùng kỳ.

Về phương thức thương mại, trong tháng 5/2026, xuất khẩu nhôm tấm/dải qua hình thức gia công với nguyên liệu nhập khẩu đạt khoảng 43.000 tấn, chiếm 13,4%, và qua hình thức gia công với nguyên liệu do nước ngoài cung cấp đạt khoảng 5.000 tấn, chiếm 1,6%. Đối với lá nhôm, xuất khẩu qua gia công với nguyên liệu nhập khẩu đạt khoảng 18.000 tấn, chiếm khoảng 15%, trong khi qua gia công với nguyên liệu do nước ngoài cung cấp đạt khoảng 7.000 tấn, tương đương 6%.

Phân theo quốc gia, bảng xếp hạng xuất khẩu nhôm tấm/dải tháng 5/2026: Mỹ thay Mexico trở thành điểm đến lớn nhất với 36.900 tấn (12%); Mexico rớt xuống vị trí thứ hai với 30.900 tấn (10%); Việt Nam xếp thứ ba với 27.200 tấn (9%); Hàn Quốc (18.700 tấn, 6%) và Thái Lan (15.500 tấn, 5%) lần lượt đứng thứ tư và thứ năm. Lượng xuất khẩu tăng vọt sang Mỹ phản ánh trực tiếp sự chuyển dịch đơn hàng do vụ hỏa hoạn tại một nhà máy ở Bắc Mỹ của doanh nghiệp đầu ngành nhôm tấm/dải vào quý IV/2025. Thiết bị cán nóng của họ dự kiến khởi động lại vào tháng 7, nhưng chu kỳ hiệu chỉnh sau sửa chữa lớn và quyết định ưu tiên khôi phục dây chuyền tấm ô tô có lợi nhuận cao tạo ra sự không chắc chắn đáng kể cho việc nối lại sản xuất dây chuyền tấm lon. Hiện tại, lịch giao hàng cho đơn hàng tấm lon và tấm ô tô do các doanh nghiệp trong nước đảm nhận đã được kéo dài đến cuối tháng 7, hỗ trợ ngắn hạn cho lượng xuất khẩu tăng thêm.

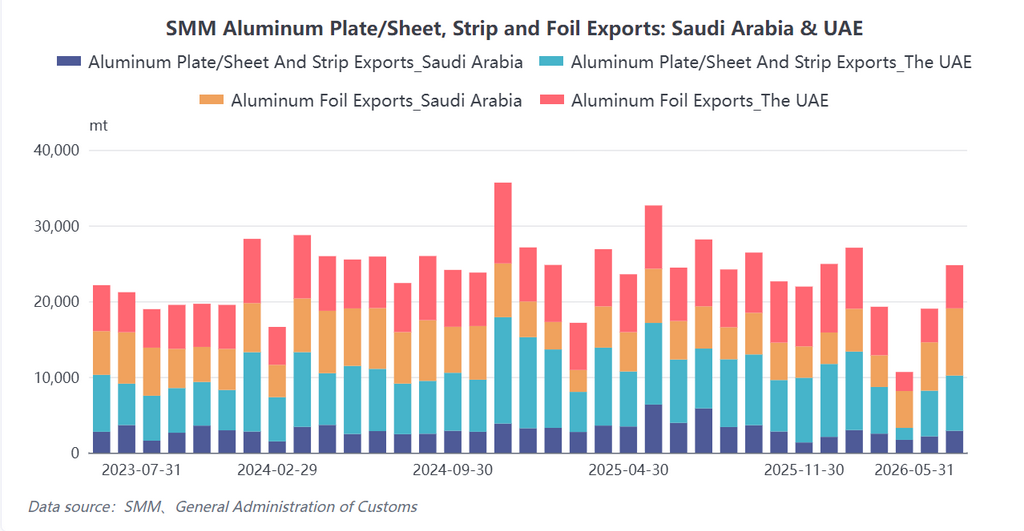

Trong tháng 5/2026, năm điểm đến hàng đầu cho xuất khẩu lá nhôm của Trung Quốc là Thái Lan (10.200 tấn, 8,52%), Indonesia (9.700 tấn, 8,16%), Ả-rập Xê-út (8.900 tấn, 7,43%), Hàn Quốc (8.600 tấn, 7,17%) và Ấn Độ (7.600 tấn, 6,38%). Đáng chú ý, xuất khẩu sang Trung Đông dần bình thường hóa: lô hàng sang UAE phục hồi từ 2.515 tấn trong tháng 3 lên 5.704 tấn trong tháng 5, sang Ả-rập Xê-út từ 4.868 tấn lên 8.877 tấn. Cần thận trọng rằng dù lịch sản xuất đơn hàng xuất khẩu của doanh nghiệp đã được kéo dài đến cuối tháng 8, giai đoạn tháng 6-8 là mùa thấp điểm truyền thống của lá nhôm trong và ngoài Trung Quốc. Bên cạnh các đơn hàng xuất khẩu bị đẩy trước, nhu cầu đối với lá nhôm bao bì thực phẩm, lá nhôm dược phẩm và các sản phẩm khác trong nước đã bắt đầu suy yếu. Để bù đắp sự sụt giảm của năm 2025 (1,3406 triệu tấn), xuất khẩu trung bình tháng trong những tháng còn lại phải đạt 112.600 tấn. Xét đến việc phụ phí thị trường nước ngoài thu hẹp, nhu cầu bị đẩy trước và sự kéo lùi từ mùa thấp điểm, xuất khẩu lá nhôm cả năm dự kiến chỉ đạt khoảng 1,3 triệu tấn.

Từ góc độ kinh tế xuất khẩu, biên lợi nhuận đang thu hẹp nhanh chóng. Kể từ cuối tháng 6, tỷ số giá SHFE/LME hồi phục nhanh, khiến cửa sổ chênh lệch giá từng thúc đẩy xuất khẩu bán thành phẩm nhôm quy mô lớn đóng sập, và đơn hàng mới trong một số lĩnh vực đã suy giảm. Trong bối cảnh giá nhôm rút lui đáng kể, sẵn lòng nhận hàng của khách hàng hạ nguồn giảm rõ rệt, và các đơn hàng dự trữ hầu hết bị trì hoãn trong lịch sản xuất. Tuy nhiên, các đơn hàng giá cố định được chấp nhận trước đó vẫn đang được thực hiện theo kế hoạch. Khi đơn hàng trong tay dần hoàn thành, nếu lợi nhuận xuất khẩu không thể phục hồi trong thời gian tới, xuất khẩu nhôm tấm/dải và lá nhôm nửa cuối năm có thể đối mặt với rủi ro sụt giảm sản lượng.

Nhìn chung, được hưởng lợi từ hiệu ứng kéo dài của các đơn hàng chuyển hướng từ Bắc Mỹ do cháy rừng, xuất khẩu nhôm tấm/dải đã hoạt động mạnh mẽ trong nửa đầu năm 2026 và dự kiến sẽ phục hồi lên 3,2 triệu tấn cho cả năm. Đối với lá nhôm, sau khi cơn sốt xuất khẩu lắng xuống, nhu cầu đối mặt với sự sụt giảm mạnh, dự báo cả năm vẫn duy trì ở mức khoảng 1,3 triệu tấn. SMM cũng sẽ tiếp tục theo dõi sát những thay đổi của tỷ số giá SHFE/LME, thời điểm thực tế khôi phục sản xuất của các doanh nghiệp tấm dải lớn Bắc Mỹ và nhịp độ phục hồi thương mại ở Trung Đông, đồng thời để ý đến áp lực giảm từ quỹ đạo tăng trưởng từ cao xuống thấp của xuất khẩu trong nửa cuối năm.

![[Phân tích SMM] Đánh giá thị trường nhôm tái chế nước ngoài nửa đầu năm 2026 & Triển vọng nửa cuối năm: Nguồn cung hạ nhiệt, Nhu cầu dẫn dắt](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)

![Xung đột địa chính trị kết hợp với giảm tồn kho đẩy giá nhôm SHFE và LME tăng nhẹ trong ngắn hạn [SMM Aluminum Morning Briefing]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)