Tin tức SMM ngày 16 tháng 6:

Gần đây đã xuất hiện những dấu hiệu cải thiện đáng kể trong xung đột Trung Đông. Ngày 14 tháng 6, Mỹ và Iran đã hoàn tất văn bản của một biên bản ghi nhớ; ngày 15 tháng 6, Iran xác nhận biên bản này, và một số điều khoản đã bắt đầu được thực thi. Trump tuyên bố rằng eo biển hiện đang “mở một phần” và sẽ mở hoàn toàn vào ngày 19. Lễ ký chính thức sẽ diễn ra tại Geneva vào ngày 19 tháng 6, với Vance đại diện phía Mỹ ký kết. Các điều khoản cốt lõi bao gồm: ngừng bắn ngay lập tức và vĩnh viễn trên mọi mặt trận (bao gồm Lebanon); dỡ bỏ phong tỏa hàng hải đối với Iran; trong vòng 60 ngày sẽ tiến hành đàm phán thỏa thuận cuối cùng; và Iran chịu trách nhiệm quản lý lối đi an toàn qua eo biển trong một “thời gian quy định”. Thị trường đã bắt đầu định giá đầy đủ khả năng đạt được thỏa thuận Mỹ-Iran và việc nối lại hoạt động vận tải biển qua Eo biển Hormuz. Vậy, điều này sẽ ảnh hưởng thế nào đến thị trường kẽm?

Xét theo logic dẫn truyền: trong ngắn hạn, tác động đến tâm lý → trong trung hạn, ảnh hưởng đến chi phí → trong dài hạn, ảnh hưởng đến cung cầu. Nhìn chung, xu hướng thiên về tăng giá nhưng có mức trần giới hạn.

I. Áp lực lạm phát giảm bớt, thanh khoản được củng cố và khẩu vị rủi ro thị trường hồi phục

Phần bù rủi ro địa chính trị trên giá dầu thô nhanh chóng bị xóa bỏ, áp lực lạm phát hạ nhiệt, kìm hãm kỳ vọng tăng lãi suất của Fed. Chỉ số đô la Mỹ suy yếu, định giá các kim loại neo theo đồng đô la được điều chỉnh, khẩu vị rủi ro thị trường hồi phục, dòng vốn chảy ra khỏi tài sản trú ẩn an toàn (vàng, trái phiếu kho bạc Mỹ) và đổ vào lĩnh vực kim loại màu theo chu kỳ.

II. Chi phí khai thác và vận tải biển giảm, cùng với sự hạ nhiệt của chi phí năng lượng luyện kim

Giá dầu gần đây đã giảm đáng kể sau khi thông báo thỏa thuận. Do đó, trong trung hạn, khi hoạt động vận tải qua eo biển trở lại bình thường, tình trạng tắc nghẽn vận chuyển và phụ phí bảo hiểm hàng hải sẽ biến mất, cước vận tải biển và chi phí dầu diesel giảm, kéo theo chi phí vận chuyển khai khoáng hạ thấp. Các lò luyện kẽm chủ yếu sử dụng điện, vì vậy chi phí năng lượng sẽ giảm, gián tiếp dẫn đến cải thiện biên đối với chi phí điện năng. Mức hỗ trợ chi phí trung bình của các nhà máy luyện kim sẽ hạ xuống, qua đó mở rộng biên lợi nhuận và thúc đẩy động lực sản xuất của các lò luyện.

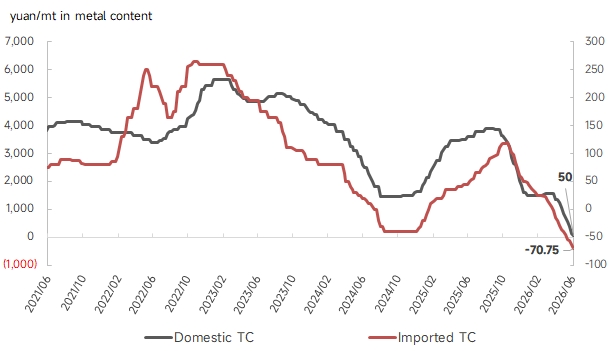

III. Nguồn cung nguyên liệu thô được nới lỏng về mặt cấu trúc nhưng không có xu hướng nới lỏng trên diện rộng

Năm 2025, Trung Quốc nhập khẩu 5,31 triệu tấn hàm lượng vật lý tinh quặng kẽm, trong đó khoảng 325.000 tấn hàm lượng vật lý đến từ Trung Đông, chiếm khoảng 6%. Sau khi vận chuyển được nối lại, sự trở lại của nguồn cung này sẽ phần nào giảm bớt tình trạng thắt chặt nguồn cung quặng. Tuy nhiên, phí chế biến nhập khẩu đã giảm xuống -71,2 USD/tấn khô, và phí chế biến hàng tuần trong nước cũng đã hoàn toàn bước vào vùng âm. Được hỗ trợ bởi lợi nhuận của các lò luyện, nhu cầu về quặng vẫn ở mức cao, khiến không thể đảo ngược về cơ bản tình trạng thiếu hụt quặng. Cho đến khi các lò luyện thực hiện cắt giảm sản lượng quy mô lớn, phí chế biến khó có thể phục hồi nhanh chóng.

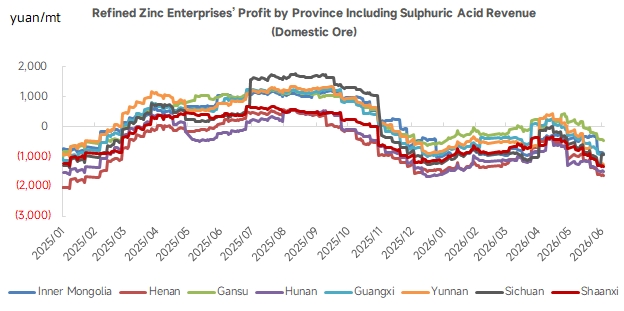

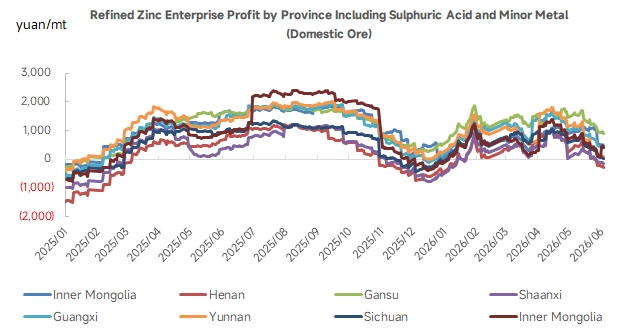

Ngoài ra, trong bối cảnh phí chế biến âm, lợi nhuận hiện tại của các lò luyện chủ yếu đến từ axit sulfuric và doanh thu kim loại phụ. Eo biển Hormuz là tuyến vận chuyển chính cho lưu huỳnh nước ngoài. Khi vận chuyển được nối lại, tâm lý sẽ khiến giá giảm trong ngắn hạn, nhưng giá cao của lưu huỳnh và axit sulfuric chủ yếu do sự mất cân đối cung-cầu cơ bản. Hỗ trợ giá trong trung và dài hạn vẫn tương đối mạnh. Nếu giá axit sulfuric duy trì ở mức cao, lợi nhuận của lò luyện vẫn được hỗ trợ, và sản lượng khó giảm đáng kể.

Sự phân kỳ từ phía cầu kìm hãm dư địa tăng giá

Theo tính toán từ số liệu hải quan, xuất khẩu thép mạ kẽm từ Trung Quốc sang các nước Trung Đông chiếm 15,3% trong năm 2025. Sau khi thỏa thuận được ký kết, xuất khẩu trong nước sẽ phục hồi, kết hợp với tái thiết cơ sở hạ tầng và nhà ở sau xung đột ở Trung Đông thúc đẩy nhu cầu gia tăng về mạ kẽm. Tuy nhiên, Trung Quốc đang trong mùa tiêu thụ thấp truyền thống với không có hỗ trợ tiêu thụ mới nổi ở hiện tại. Tồn kho xã hội trong nước ở mức cao so với cùng kỳ, với hàng giao ngay tiếp tục được bán chiết khấu, điều này phần nào kìm hãm dư địa tăng, khiến thị trường phân hóa "vĩ mô tăng, giao ngay yếu" có khả năng xuất hiện.

Nhìn chung, tác động của thỏa thuận Mỹ-Iran và việc nối lại vận chuyển qua eo biển đối với kẽm nghiêng về "sửa chữa tâm lý ngắn hạn và cải thiện chi phí biên trung hạn", nhưng không làm thay đổi mô hình cơ bản của thị trường kẽm nội địa Trung Quốc là "quặng thắt chặt, tồn kho cao, mùa thấp điểm. " Những động lực chính cho giá kẽm cần chú ý đến các bước ngoặt của TC từ mỏ trong nước và tồn kho, cũng như tác động của xu hướng giá axit sunfuric đến sản xuất luyện kim.

Tuyên bố về nguồn dữ liệu: Tất cả dữ liệu, ngoại trừ thông tin công khai, đều được SMM xử lý dựa trên thông tin công khai, trao đổi thị trường và các mô hình cơ sở dữ liệu nội bộ của SMM. Dữ liệu chỉ mang tính tham khảo và không cấu thành bất kỳ lời khuyên quyết định nào.