Tin SMM ngày 16 tháng 6:

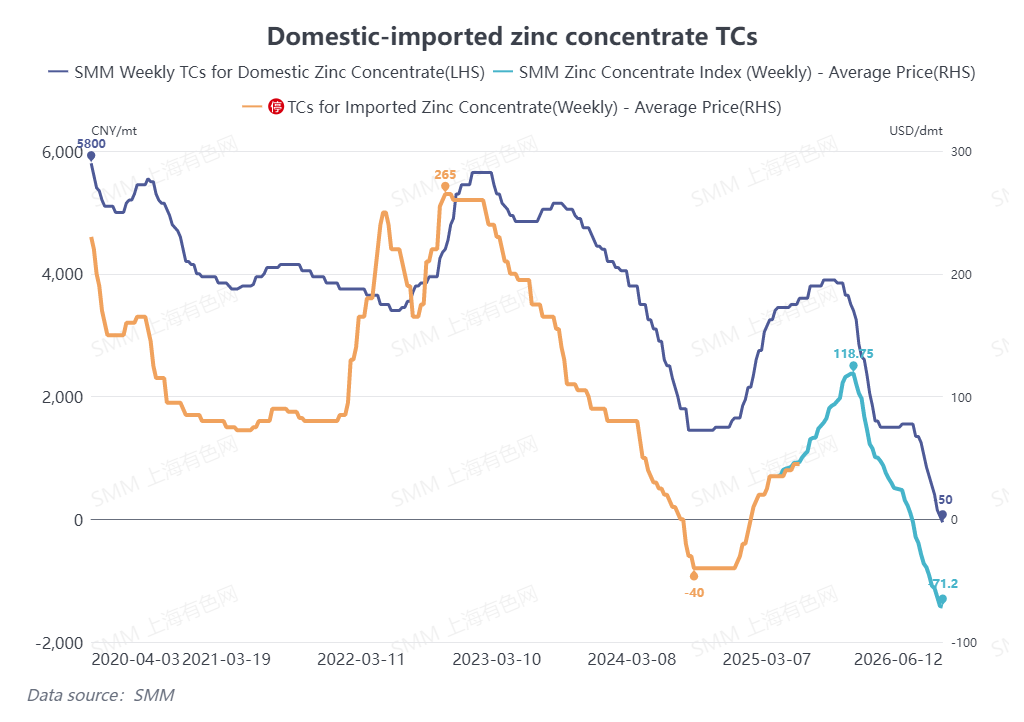

Thời gian trôi qua khi giữa năm 2026 đang đến gần. Thị trường tinh quặng kẽm đã chứng kiến một chu kỳ giá bất thường khác trong năm nay. Tính đến ngày 12 tháng 6, phí xử lý (TC) tinh quặng kẽm trong nước giảm mạnh xuống -50 nhân dân tệ mỗi tấn kim loại kẽm, đánh dấu sự xuất hiện của TC âm. Trong khi đó, TC đối với tinh quặng kẽm nhập khẩu giảm xuống -71,2 đô la Mỹ mỗi tấn khô, cả hai đều chạm mức thấp kỷ lục mọi thời đại.

I. Biến động về hàm lượng quặng nguyên khai so với việc gia tăng công suất mới: Hầu như không tăng trưởng về lượng tinh quặng kẽm trong nước lưu thông trong nửa đầu năm

Phía cung mỏ trong nước

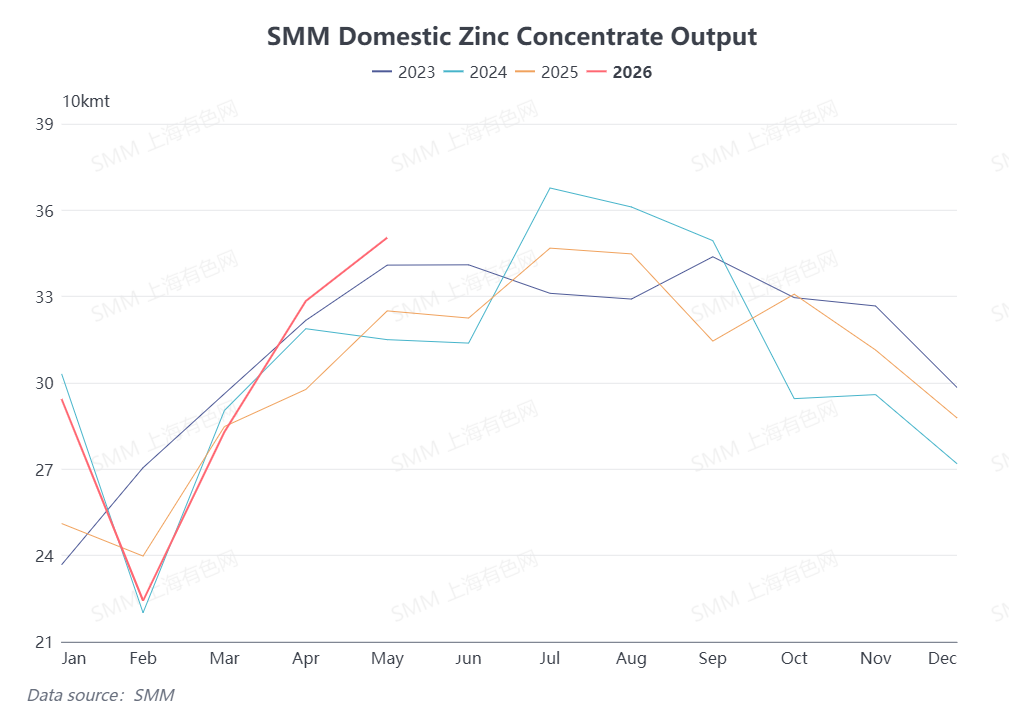

Số liệu thống kê của SMM cho thấy tổng sản lượng tinh quặng kẽm của Trung Quốc đạt 1,48 triệu tấn kim loại kẽm chứa trong đó từ tháng 1 đến tháng 5 năm 2026, tăng 5,9% so với cùng kỳ năm ngoái. Về công suất mới, Mỏ kẽm Hoả Thiêu Vân (Huoshaoyun) duy trì đà tăng công suất ổn định trong suốt nửa đầu năm và đóng góp phần lớn vào tăng trưởng sản lượng trong nước. Hầu hết các dự án mỏ mới khác dự kiến sẽ bắt đầu giải phóng công suất vào nửa cuối năm, đóng góp hạn chế cho nguồn cung nửa đầu năm. Đối với các mỏ đang hoạt động hiện hữu, biên lợi nhuận cải thiện của tinh quặng kẽm đã tạo điều kiện cho việc khôi phục sản xuất theo kế hoạch tại các mỏ phía Bắc trong nước đã tạm dừng hoạt động trước đó. Điều này hỗ trợ phục hồi sản lượng theo mùa trên toàn quốc. Tuy nhiên, các mỏ ở miền Bắc, Tây Nam Trung Quốc và các tỉnh khác ghi nhận sản lượng giảm so với cùng kỳ năm ngoái do hàm lượng quặng nguyên khai giảm. Kết hợp với việc đóng cửa mỏ ngoài kế hoạch và chậm trễ trong khôi phục sản xuất, tổng khối lượng lưu thông tinh quặng kẽm trong nước hầu như không tăng trưởng trong nửa đầu năm.

Triển vọng nguồn cung nửa cuối năm

Nhiều dự án mỏ mới dự kiến bắt đầu sản xuất vào quý 3 và quý 4, mang lại nguồn cung gia tăng cho tinh quặng kẽm trong nước. Ngoài ra, các mỏ đã dừng sản xuất để bảo dưỡng theo mùa đã hoàn toàn khôi phục hoạt động vào tháng 6, trong khi hầu hết các mỏ tạm dừng do gián đoạn bất ngờ dự kiến sẽ khởi động lại sản xuất vào tháng 6 và tháng 7. Cùng với việc liên tục gia tăng công suất tại Mỏ kẽm Hoả Thiêu Vân, sản lượng tinh quặng kẽm trong nước dự kiến sẽ ghi nhận mức tăng tuần tự trong nửa cuối năm so với nửa đầu năm.

II. Công suất mới hạn chế và gián đoạn mỏ thường xuyên: Sản lượng tinh quặng kẽm toàn cầu ngoài Trung Quốc dự kiến giảm so với cùng kỳ trong năm 2026

Hiệu suất quý 1

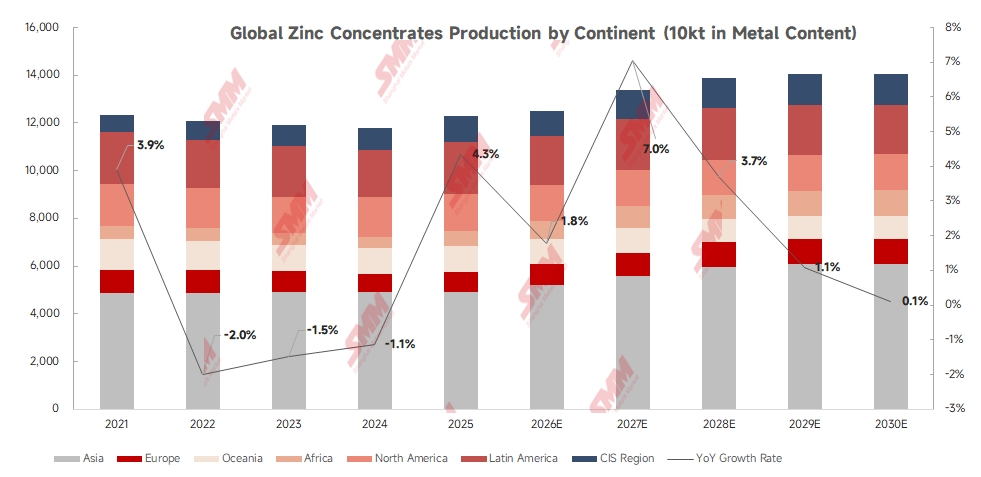

SMM đã theo dõi dữ liệu sản xuất từ 20 doanh nghiệp khai thác mỏ lớn ở nước ngoài. Tổng sản lượng kẽm khai thác mỏ của họ đạt 1,282 triệu tấn kim loại kẽm chứa trong quý I năm 2026, giảm 41 000 tấn, tương đương 4,1% so với cùng kỳ năm trước, và giảm 119 500 tấn, tương đương 8,5% so với quý trước. Sản lượng tại các mỏ hải ngoại đã gặp nhiều trở ngại trong quý I do hàng loạt yếu tố bất lợi như hoạt động địa chấn, suy giảm hàm lượng quặng và thảm họa lũ lụt.

Hiệu suất quý II

Tình trạng gián đoạn mỏ ở nước ngoài vẫn tương đối nhẹ trong quý II tính đến nay. Mỏ kẽm Garpenberg đã bắt đầu phục hồi sản xuất trong quý II. Trong khi đó, công ty Darry Mining Indonesia thuộc Tập đoàn Công nghiệp Kim loại Màu Trung Quốc đã nhận được Giấy chứng nhận khả thi về đánh giá tác động môi trường (SKKL) do Bộ Môi trường và Lâm nghiệp Cộng hòa Indonesia cấp, phê duyệt hoạt động khai thác chì-kẽm tại tiểu khu Silima Pungga-Pungga, huyện Darry, tỉnh Bắc Sumatra.

Dự báo cung toàn cầu cả năm

Về phía tăng trưởng, mỏ kẽm Romina dự kiến đi vào sản xuất trong năm nay, mỏ Gamsberg sẽ tiếp tục gia tăng công suất, trong khi các mỏ Aljustrel và Endeavor đã hoạt động trở lại trong quý I. Tuy nhiên, thiệt hại nguồn cung đáng kể sẽ bù trừ cho sản lượng gia tăng mới. Mỏ Antamina dự kiến cắt giảm sản lượng tinh quặng kẽm hàng năm hơn 200 000 tấn kim loại chứa so với cùng kỳ năm trước. Một số khu vực khai thác thuộc tổ hợp Mount Isa của Glencore sẽ ngừng hoạt động. Mỏ Red Dog của Teck đã hạ hướng dẫn sản lượng tinh quặng kẽm cả năm khoảng 60 000 tấn kim loại chứa so với cùng kỳ năm trước, và mỏ Garpenberg của Boliden đối mặt với hạn chế vận hành do động đất. Tổng hợp lại, sản lượng tinh quặng kẽm ở nước ngoài sẽ giảm so với cùng kỳ năm ngoái trong năm 2026.

III. Bị hạn chế bởi sản lượng mỏ nước ngoài trì trệ: Nhập khẩu tinh quặng kẽm của Trung Quốc khó tăng trong năm 2026

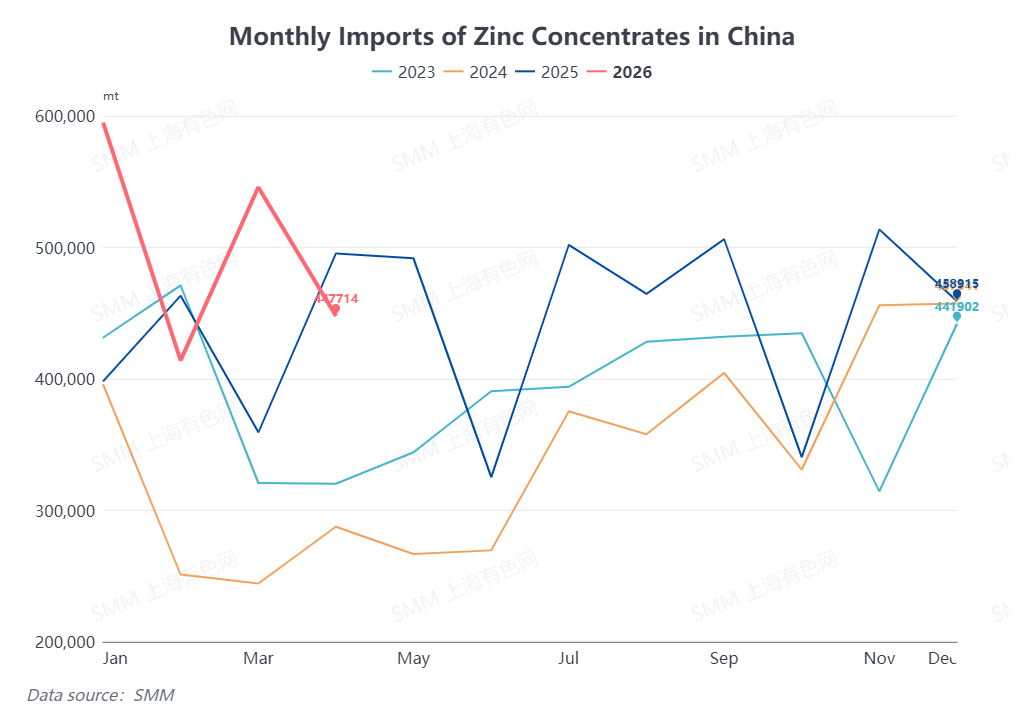

Dữ liệu của Tổng cục Hải quan cho thấy nhập khẩu tinh quặng kẽm lũy kế của Trung Quốc đạt 2,0021 triệu tấn vật lý từ tháng 1 đến tháng 4 năm 2026, tăng 17% so với cùng kỳ năm trước. Mức tăng trưởng này chủ yếu được thúc đẩy bởi giá axit sunfuric trong nước leo thang, giúp cải thiện biên lợi nhuận cho các nhà luyện kim trong nước và duy trì nhu cầu mạnh mẽ đối với tinh quặng kẽm nhập khẩu mà không có sự cắt giảm sản lượng quy mô lớn tại các nhà máy luyện kim trong nước trong nửa đầu năm. Dù vậy, những tắc nghẽn hậu cần dai dẳng sẽ tiếp tục gây áp lực lên khối lượng nhập khẩu tinh quặng kẽm của Trung Quốc trong quý 2.

Hướng tới nửa cuối năm, việc đưa vào vận hành các công suất mỏ mới trong nước được kỳ vọng sẽ bù đắp một phần nhu cầu nguyên liệu của các lò luyện. Cùng với mức sụt giảm dự kiến so với cùng kỳ năm ngoái trong sản lượng tinh quặng kẽm toàn cầu bên ngoài Trung Quốc, khối lượng nhập khẩu tinh quặng kẽm của Trung Quốc khó có thể đạt tăng trưởng trong nửa cuối năm.

Kết luận

Thị trường tinh quặng kẽm toàn cầu được dự báo sẽ duy trì trạng thái cân bằng cung-cầu chặt chẽ trong suốt năm 2026. Phí gia công (TCs) tinh quặng kẽm trong nước và quốc tế tiếp tục trượt dốc trong nửa đầu năm và đều chạm mức thấp lịch sử. Mặc dù công suất mỏ và lò luyện mới sẽ tiếp tục được mở rộng trên toàn cầu trong nửa cuối năm, các yếu tố cơ bản về cung-cầu khó có sự cải thiện đáng kể. Tiềm năng phục hồi của phí gia công tinh quặng kẽm trong nước và quốc tế sẽ vẫn hạn chế, với phí gia công duy trì ở mức thấp dai dẳng trong phần còn lại của năm.

(Thông tin trên dựa trên thu thập thị trường và đánh giá tổng hợp của đội ngũ nghiên cứu SMM. Thông tin trong bài viết này chỉ mang tính tham khảo. Bài viết không đưa ra lời khuyên trực tiếp cho nghiên cứu đầu tư và ra quyết định. Khách hàng nên đưa ra quyết định thận trọng và không nên thay thế đánh giá độc lập của mình bằng thông tin này. Mọi quyết định của khách hàng đều không liên quan đến SMM.)

![Tồn kho LME ở mức thấp, kẽm LME biến động ở mức cao [Tóm tắt cuộc họp buổi sáng SMM về kẽm]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)