I. Tại sao giá nhôm liên tục giảm?

1. Đảo ngược kỳ vọng giao dịch: Từ "Thiếu hụt nguồn cung chung" sang "Thiếu hụt nguồn cung cơ cấu"

Động lực cơ bản đằng sau đà giảm giá nhôm hiện tại là sự thay đổi mang tính hệ thống trong cơ chế định giá thị trường, chuyển từ kỳ vọng về tình trạng thiếu hụt nguồn cung chung sang tình trạng thiếu hụt nguồn cung cơ cấu. Trước đây, tâm lý thị trường tập trung vào gián đoạn nguồn cung bắt nguồn từ xung đột Trung Đông. Hơn 2 triệu tấn công suất nhôm tại Bahrain, Các Tiểu vương quốc Ả Rập Thống nhất và Qatar đã bị đóng cửa, cùng với sự phong tỏa Eo biển Hormuz, khiến thị trường dự đoán tình trạng thâm hụt nhôm toàn cầu nghiêm trọng.

Tuy nhiên, trên thị trường vật chất, điều kiện thực tế chưa xác nhận quan điểm về tình trạng khan hiếm trên diện rộng. Lượng tồn kho khả dụng ở nước ngoài liên tục được bổ sung nhờ xuất khẩu nhôm của Trung Quốc. Trong khi đó, giá nhôm cao đã hạn chế tỷ lệ vận hành của các nhà sản xuất nước ngoài, và lượng tồn kho trước xung đột cũng giúp giảm bớt tình trạng thắt chặt. Ban đầu, lo ngại về nguồn cung chủ yếu thể hiện ở mức chênh lệch giá giao ngay cao (premium tiền mặt) của phôi nhôm LME, nhưng điều này đã không thể thúc đẩy một đợt tăng giá mạnh đối với giá giao ngay. Khi xuất khẩu nhôm Trung Quốc giảm bớt căng thẳng nguồn cung ở nước ngoài, nỗi lo sợ của thị trường về tình trạng khan hiếm nguồn cung phai nhạt, kéo giá nhôm đi xuống.

Bằng chứng 1: Xuất khẩu nhôm mạnh mẽ của Trung Quốc – Van giảm áp chính cho khoảng trống nguồn cung ở nước ngoài Theo dữ liệu từ Tổng cục Hải quan Trung Quốc, xuất khẩu nhôm chưa gia công và sản phẩm nhôm của Trung Quốc đạt 598.000 tấn trong tháng 4 năm 2026, tăng 15,4% so với cùng kỳ năm ngoái và đạt mức cao nhất trong 17 tháng. Tổng xuất khẩu lũy kế trong bốn tháng đầu năm đạt 2,053 triệu tấn, tăng 8,9% so với cùng kỳ.

Với giá nhôm LME giao dịch ở mức premium đáng kể so với giá nhôm Thượng Hải (tỷ lệ giá SHFE/LME giảm xuống khoảng 6,66), cửa sổ xuất khẩu của Trung Quốc đã mở rộng. Sự tăng trưởng bền vững trong các lô hàng nhôm Trung Quốc đã bù đắp một phần thâm hụt nguồn cung vật chất ở nước ngoài.

Bằng chứng 2: Tăng tốc vận hành công suất ở nước ngoài – Giải phóng dần nguồn cung mới Công suất nhôm mới ở nước ngoài tiếp tục tăng tốc. Một số nhà sản xuất Indonesia đã nộp đơn đăng ký thương hiệu LME, điều này có khả năng thúc đẩy lượng tồn kho có thể giao trên sàn giao dịch. Ngoài ra, các nguồn tin thị trường cho biết trong khi việc khởi động lại một số nhà máy luyện kim ở Trung Đông chậm hơn dự kiến, công suất mới ở nước ngoài dự kiến sẽ đi vào hoạt động với tốc độ nhanh hơn.

Nguồn cung biên được cải thiện đã tiếp tục làm suy yếu câu chuyện về sự gián đoạn nguồn cung kéo dài và gây áp lực lên các hợp đồng kỳ hạn.

2. Cơn gió ngược vĩ mô: Kỳ vọng tăng lãi suất tăng cao đè nặng lên tài sản rủi ro

Bảng lương phi nông nghiệp tháng 5 của Mỹ vượt xa dự báo thị trường, kích hoạt một đợt định giá lại mạnh triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang. Được hỗ trợ bởi các đặt cược tăng lãi suất, đồng đô la Mỹ mạnh lên đáng kể, tạo áp lực giảm đối với các kim loại cơ bản LME định giá bằng USD.

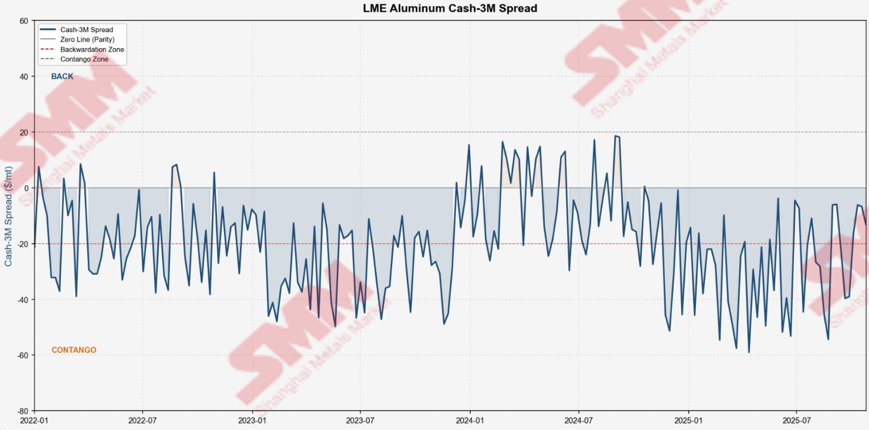

II. Tại sao cấu trúc chênh lệch giá giao ngay lại thu hẹp mạnh?

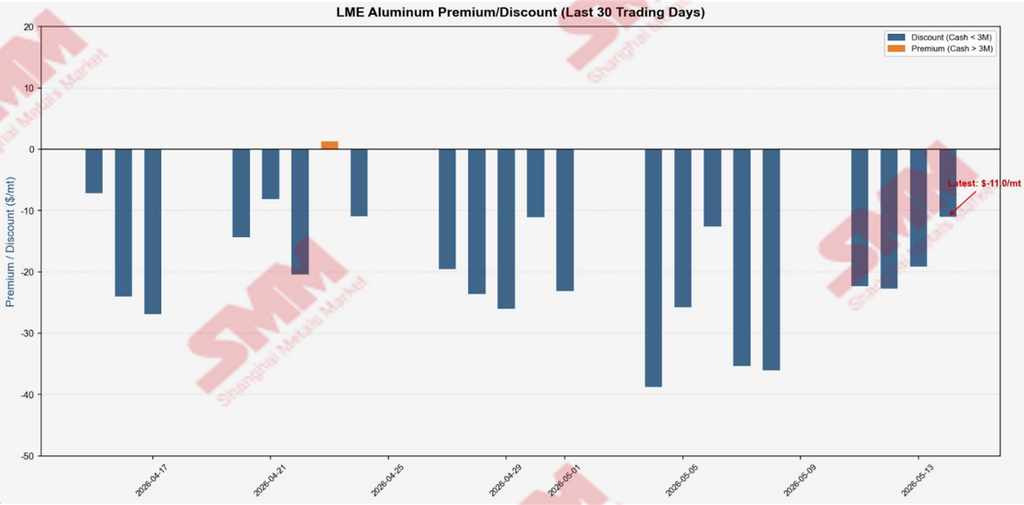

Từ $104,56/tấn xuống $15,17/tấn: Điều gì đã xảy ra trong một tuần?

Quan điểm cốt lõi: Mức giảm mạnh của premium giao ngay LME kỳ hạn 3 tháng từ $104,56/tấn vào ngày 1 tháng 6 xuống $15,17/tấn vào ngày 9 tháng 6 là kết quả từ tác động đồng thời của nhiều yếu tố: sự tháo gỡ các vị thế đầu cơ giá lên quá đông đúc, xuất khẩu nhôm Trung Quốc tăng vọt giảm bớt tình trạng thiếu hụt vật chất, và sự định giá lại của thị trường theo hướng thắt chặt nguồn cung cơ cấu. Những yếu tố này kết hợp tạo thành một vòng phản hồi tiêu cực xuyên suốt kỳ vọng, dòng vốn và thị trường vật chất.

Ngày 28 tháng 5 – 1 tháng 6: Chênh lệch giá giao ngay đạt đỉnh khi premium địa chính trị chạm mức cực đoan

Premium tiền mặt ở mức $92,53/tấn vào ngày 28 tháng 5, nhảy vọt lên $101,18/tấn vào ngày 29 tháng 5, và chạm đỉnh gần đây ở $104,56/tấn vào ngày 1 tháng 6. Ở giai đoạn này, thị trường đã định giá về tình trạng phong tỏa kéo dài ở Eo biển Hormuz và thời gian không chắc chắn cho việc khôi phục công suất ở Trung Đông. Các vị thế mua tập trung mạnh mẽ, khiến nhôm trở thành giao dịch mua đông đúc nhất trong số các kim loại LME.

Ngày 2 tháng 6: Bước ngoặt – Premium địa chính trị bắt đầu giảm bớt

Thị trường bắt đầu tháo gỡ những premium địa chính trị quá mức đã tích tụ trước đó. Xuất khẩu nhôm mạnh mẽ của Trung Quốc đã giải tỏa hiệu quả nhu cầu vật chất ở nước ngoài, làm suy yếu mức định giá cực đoan dựa trên nỗi sợ gián đoạn nguồn cung. Premium địa chính trị đã từng đẩy giá nhôm tăng cao bắt đầu giảm dần, với premium tiền mặt giảm nhẹ xuống $98,09/tấn trong ngày.

Ngày 3 tháng 6: Thanh lý hàng loạt vị thế mua đầu cơ – Premium lao dốc gần $30/tấn trong một ngày

Premium tiền mặt lao dốc từ $98,09/tấn xuống $68,22/tấn, mức giảm gần $30 mỗi tấn chỉ trong một ngày. Điều này đánh dấu sự đảo chiều cổ điển của một giao dịch quá đông đúc. Khi tâm lý thị trường thay đổi, các vị thế mua đầu cơ tích lũy lớn bị thanh lý ồ ạt, kích hoạt vòng xoáy thanh lý vị thế mua. Mặc dù tồn kho nhôm LME tiếp tục giảm (giảm 250 tấn xuống 335.200 tấn), sự sụt giảm tồn kho không còn có thể duy trì premium tiền mặt mạnh.

Ngày 4 tháng 6 – 5 tháng 6: Dữ liệu xuất khẩu của Trung Quốc xác nhận xu hướng – Kỳ vọng về thiếu hụt vật chất được điều chỉnh

Premium tiền mặt phục hồi nhẹ lên $72,21/tấn vào ngày 4 tháng 6 trước khi giảm một lần nữa xuống $54,89/tấn vào ngày 5 tháng 6. Thị trường đã tiêu hóa tác động từ khối lượng xuất khẩu nhôm tháng 4 của Trung Quốc là 598.000 tấn (tăng 15,4% so với cùng kỳ), thừa nhận rằng xuất khẩu Trung Quốc đã trở thành nguồn cung bổ sung quan trọng cho các thị trường nước ngoài. Với mức chênh lệch giá rộng SHFE/LME duy trì biên lợi nhuận xuất khẩu lành mạnh, thị trường đánh giá lại vai trò của các lô hàng Trung Quốc trong việc giảm bớt tình trạng thắt chặt vật chất của LME.

Ngày 8 tháng 6 – 9 tháng 6: Thu hẹp nhanh chóng – Ba yếu tố dẫn đến gần như sụp đổ của cấu trúc chênh lệch giá giao ngay

Premium tiền mặt giảm xuống $47,85/tấn vào ngày 8 tháng 6 và tiếp tục trượt về $15,17/tấn vào ngày 9 tháng 6, mất gần $90 mỗi tấn trong vòng một tuần. Ba động lực chính diễn ra đồng thời:

- Kỳ vọng thị trường chuyển từ tình trạng thiếu hụt nguồn cung chung sang thiếu hụt cơ cấu. Xuất khẩu bền vững của Trung Quốc và việc triển khai công suất ở nước ngoài tăng tốc đã kích hoạt sự rút lui rộng rãi của các đặt cược giá lên cực đoan về gián đoạn nguồn cung.

- Sự thanh lý hoảng loạn các vị thế mua đầu cơ đã tăng cường phản hồi tiêu cực của việc thanh lý vị thế mua.

- Những lo ngại lạm phát gia tăng và đồng đô la Mỹ mạnh lên làm suy giảm khẩu vị rủi ro chung.

III. Đánh giá Tổng hợp & Triển vọng

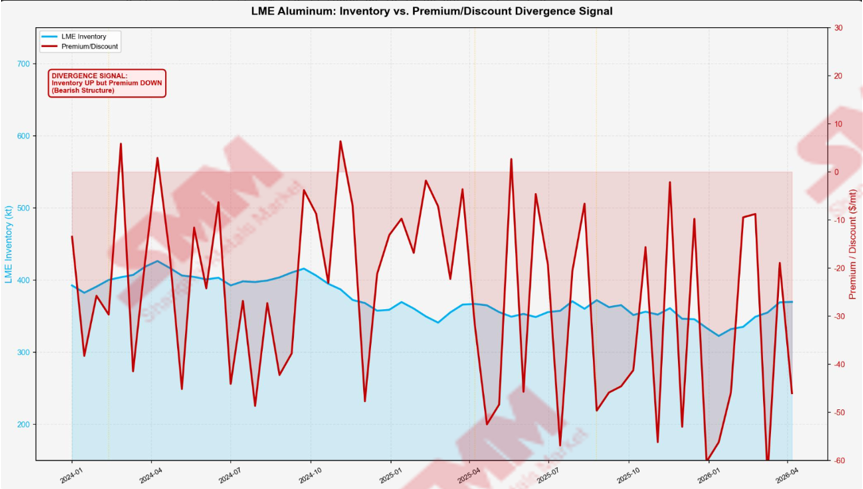

Quan điểm cốt lõi: Giá nhôm LME hiện đang trong giai đoạn giảm bớt premium địa chính trị và điều chỉnh kỳ vọng đi xuống. Sự thu hẹp mạnh của cấu trúc chênh lệch giá giao ngay về cơ bản phản ánh sự chuyển dịch của thị trường từ định giá dựa trên hoảng loạn trở lại định giá hợp lý.

Tuy nhiên, tồn kho nhôm LME vẫn ở mức thấp nhất trong 20 năm. Tình trạng thắt chặt nguồn cung vật chất vẫn là một thực tế cơ bản, tạm thời bị che khuất bởi các kỳ vọng đã điều chỉnh và xuất khẩu Trung Quốc tăng lên. Bốn biến số chính sẽ quyết định các động thái thị trường trong tương lai:

- Những diễn biến trong căng thẳng Mỹ-Iran, sẽ định hình chi phí năng lượng và kỳ vọng lạm phát.

- Tính bền vững của xuất khẩu nhôm Trung Quốc, quyết định mức độ giảm bớt tình trạng thiếu hụt vật chất ở nước ngoài.

- Tiến độ thực tế của việc khởi động lại sản xuất ở Trung Đông, sẽ xác định tốc độ cải thiện nguồn cung đối với các hợp đồng kỳ hạn.

- Tiến độ vận hành các dự án nhôm mới ở nước ngoài.

Trong ngắn hạn, giá nhôm sẽ có xu hướng yếu với những biến động dao động, nhưng tiềm năng giảm bị hạn chế. Lượng tồn kho siêu thấp sẽ đóng vai trò là sàn vững chắc cho giá.

![Indonesia được cho là đã giữ lại một lô hàng alumina vì các vấn đề đất hiếm—các quy định liên quan thực tế quy định như sau [Phân tích của SMM]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)

![Tâm lý giao dịch thị trường khá ảm đạm, nhiệt tình mua sắm thấp [Đánh giá giữa trưa về nhôm giao ngay của SMM]](https://imgqn.smm.cn/usercenter/IOKIL20251217171652.jpg)