The year 2025 has concluded. Against a backdrop of copper prices repeatedly reaching historic highs, what characteristics did the operating rates in the wire and cable industry exhibit over the past year? As 2026 marks the beginning of the 15th Five-Year Plan period, where does the future development of the wire and cable industry lie? This article comprehensively reviews the market performance in 2025 and looks ahead to the industry trends in 2026, drawing on SMM survey data and industry developments.

I. Operating Rate Under Pressure, Enterprises Tend Toward Cautious Operations

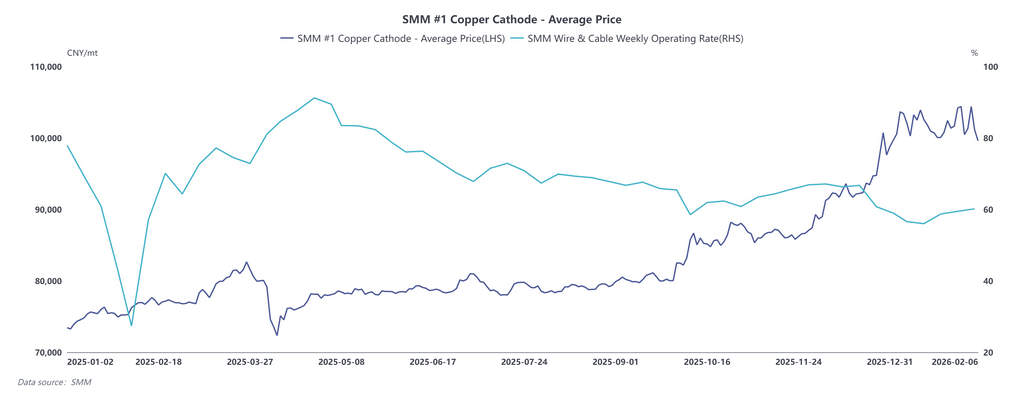

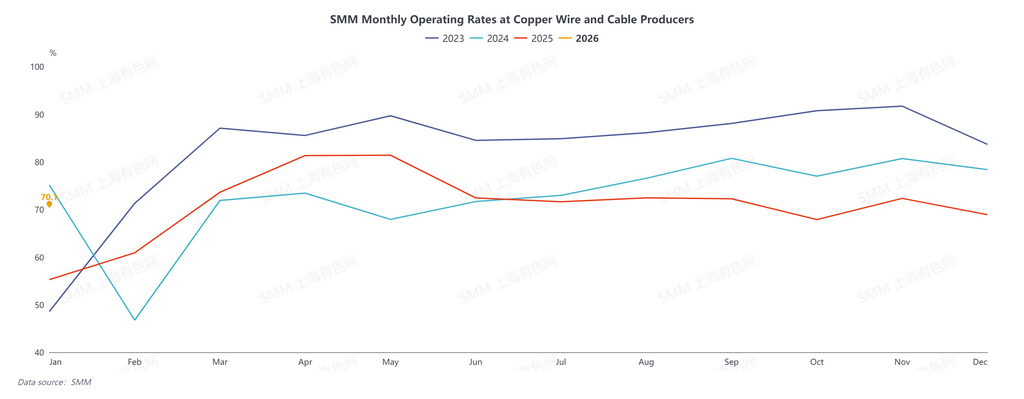

In 2025, the operating rate of copper wire and cable enterprises displayed a pattern of “stage-by-stage fluctuations, overall weakness for the year”; the industry-average rate was 70.85 %, down 1.89 percentage points YoY. Although traditional power grids remained the core source of orders, the H2 PV installation rush ended, copper prices climbed and dragged orders lower, while demand in construction and other conventional segments stayed slack, keeping the operating rate under broad pressure.

2026, the first year of the 15th Five-Year Plan period, will see State Grid launch its construction cycle early and lay out longer-term development, so total investment is expected to rise steadily. Meanwhile, demand from NEV, energy storage and other emerging sectors is improving, offering fresh support for wire and cable consumption. Yet after the recent volatility in copper prices, wire and cable enterprises remain cautious and watchful toward future movements; overall market expectations are rational and conservative. Most firms adjust output flexibly to orders to avoid blind expansion that would swell inventory. To hedge price-driven operating risks, the majority will use futures hedging, order-by-order copper locking and batch-style just-in-time procurement.

II. Cost Pressure Prominent, Willingness to Use Secondary Copper Rod Rises

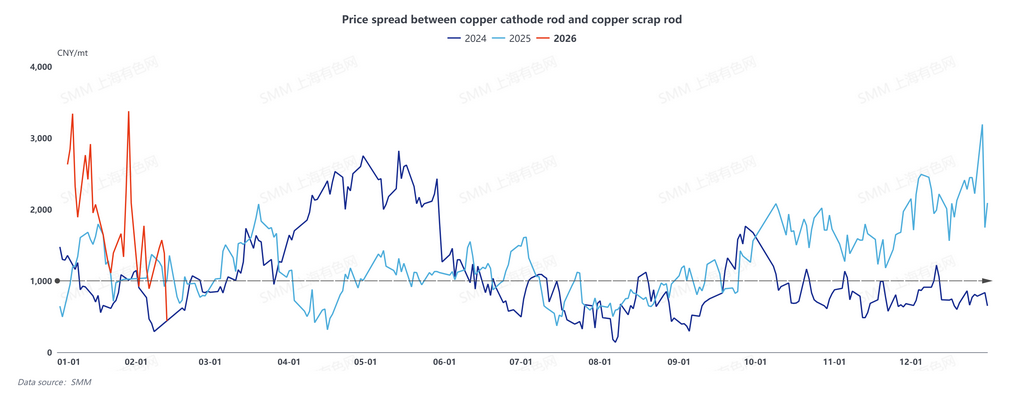

In 2025, copper cathode prices marched higher with wide swings, pushing up raw-material procurement costs. At the same time, intensifying competition in the wire and cable industry forced enterprises to squeeze margins to defend market share and secure orders, leaving little room to raise product quotes. As the price difference between copper cathode rod and secondary copper rod widened, wire and cable producers became more willing to purchase secondary copper rod. If copper prices fluctuate at highs through 2026 and secondary copper rod production technology and quality continue to mature, downstream clients’ acceptance of secondary copper rod will improve, and enterprises’ procurement willingness for this raw material is expected to strengthen further.

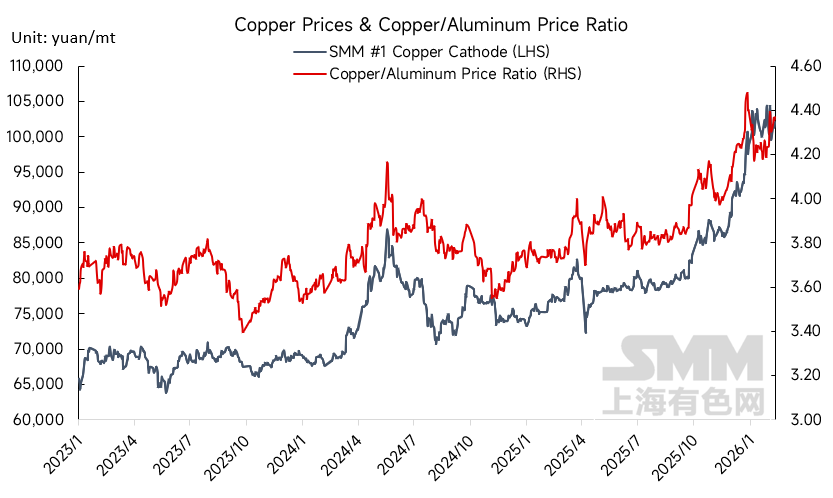

III. Copper/Aluminum Price Ratio Widens—Will the Aluminum-for-Copper Effect Emerge?

The copper/aluminum price ratio keeps expanding; driven by cost factors, the substitution trend of aluminum for copper is emerging in home appliances, medium- and low-voltage power distribution and other downstream fields, diverting part of copper wire and cable demand. Yet inherent performance shortcomings of aluminum wire and cable mean technical barriers remain; in high-end cables and other performance-critical segments, aluminum still cannot replace the core advantages of copper. In 2026, progress in aluminum cable technology and the copper/aluminum price ratio must be tracked continuously; if the ratio keeps widening, watch whether its cost advantage can accelerate technical breakthroughs and intensify substitution pressure on copper wire and cable.

IV. Increased Fluctuations in State Grid Tenders

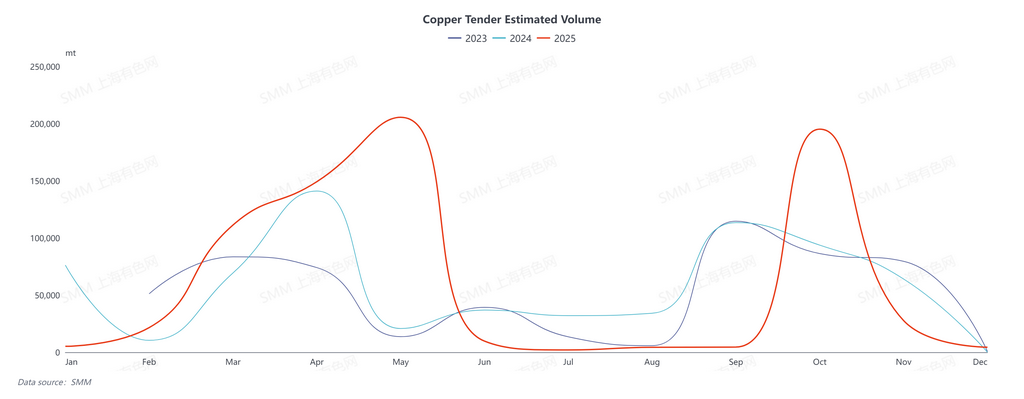

The estimated volume of copper tenders in 2025 continued to follow the seasonal fluctuation pattern of previous years, but the overall amplitude widened significantly. The scale of centralized tender periods was notably higher than in the previous two years, while tender volumes during the off-season contracted further. Among these, the MoM increase in October was the most pronounced, driven by higher State Grid investment in 2025 compared to previous years, as well as the impact of high copper prices and weak demand earlier in the year, which slowed the tender pace and limited volume releases. Additionally, as 2025 marked the final year of the 14th Five-Year Plan, power grid investment entered a concentrated year-end push, collectively driving tender volumes in October significantly above earlier levels. It is worth noting that copper prices continued to break historical highs in H2 2025, leading many projects to complete tenders but delay orders. It was only after copper prices entered a correction phase in 2026 that previously awarded orders began to be executed gradually. Although investment in power supply projects declined, this reflects a normal transition in the energy sector from rapid expansion to high-quality development. For the wire and cable industry, this shift represents a change in demand structure rather than a loss of overall rigid demand in the power sector. The growth focus has simply shifted from power generation capacity to grid construction.

V. Steady Growth in Overseas Exports

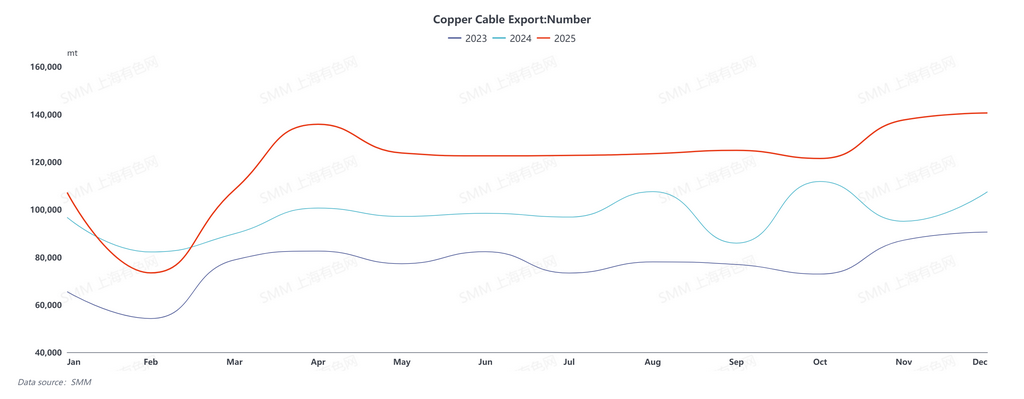

China’s copper wire and cable exports maintained steady growth in 2025, with Southeast Asia and South Africa as the core export regions. Weak domestic demand, limited industry profitability, robust overseas infrastructure demand, eased market competition, faster payment cycles, and higher profit margins have encouraged enterprises to actively expand into overseas markets.

In 2026, domestic competition in the wire and cable industry remains intense, and profitability pressures persist. Overseas markets will become an important incremental breakthrough for enterprises. Infrastructure development in regions such as Southeast Asia and South Africa continues to advance rapidly, sustaining stable release of rigid demand for cables. Coupled with the gradual improvement in the competitiveness of Chinese wire and cable products and overseas channel layouts, the number of enterprises proactively going global is expected to increase further. Copper wire and cable exports are likely to maintain growth momentum, serving as a key highlight supporting industry demand.

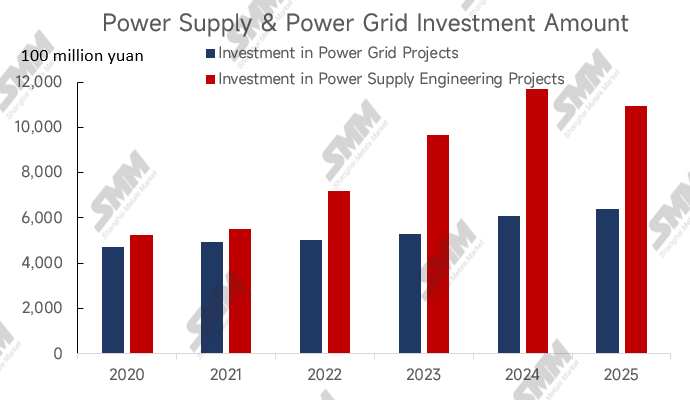

As the inaugural year of the 15th Five-Year Plan period in 2026, the State Grid Corporation of China is proactively planning the construction cycle of the new-type power system. Annual investment is expected to continue increasing, with intensified efforts in areas such as ultra-high voltage, primary and distribution network upgrades, energy storage integration, and grid digitalization. It will remain a core support for wire and cable consumption. Affected by persistent fluctuations in copper prices, wire and cable enterprises maintain a cautious and wait-and-see attitude toward market prospects. However, rigid demand from the grid side exhibits strong resilience; even if copper prices remain high or continue to rise, related demand will not disappear but may only experience delayed order execution, as seen at the end of 2025. Once copper prices enter a correction phase, pent-up demand is expected to be released rapidly and intensively. Additionally, sustained positive demand in the NEV sector provides further incremental support for wire and cable consumption. However, demand expectations in the PV sector are relatively weak, and the construction sector is unlikely to see significant recovery. Overall, the wire and cable industry's power sector consumption in 2026 holds optimistic growth expectations, with demand generally trending upward. Copper price fluctuations will only affect the short-term release pace and will not alter the core upward trend of industry demand.