Năm 2025 được coi là năm khởi đầu của một "chu kỳ tăng trưởng nhẹ" trong ngành thép không gỉ toàn cầu. Giữa áp lực kép từ sự phục hồi chậm chạp của ngành sản xuất toàn cầu và chủ nghĩa bảo hộ mậu dịch gia tăng, trọng tâm cung ứng công nghiệp đã đẩy nhanh sự dịch chuyển sang châu Á. Đặc biệt, Đông Nam Á nổi lên như nguồn cốt lõi cho mức tăng trưởng bổ sung toàn cầu. Đồng thời, sự tiến triển của các chính sách trung hòa carbon và chênh lệch chi phí năng lượng đáng kể giữa các khu vực đang đẩy thị trường toàn cầu tiến tới một cảnh quan "khu vực hóa" phân hóa. Cạnh tranh ngành đang phát triển từ mở rộng quy mô đơn thuần sang tối ưu hóa cấu trúc sâu và chuyển đổi xanh.

I. Tổng quan thị trường nước ngoài 2025: Dịch chuyển về phía Nam và động lực không đổi tổng

Nguồn cung khu vực: Sự thống trị của Indonesia và sự trỗi dậy của Ấn Độ

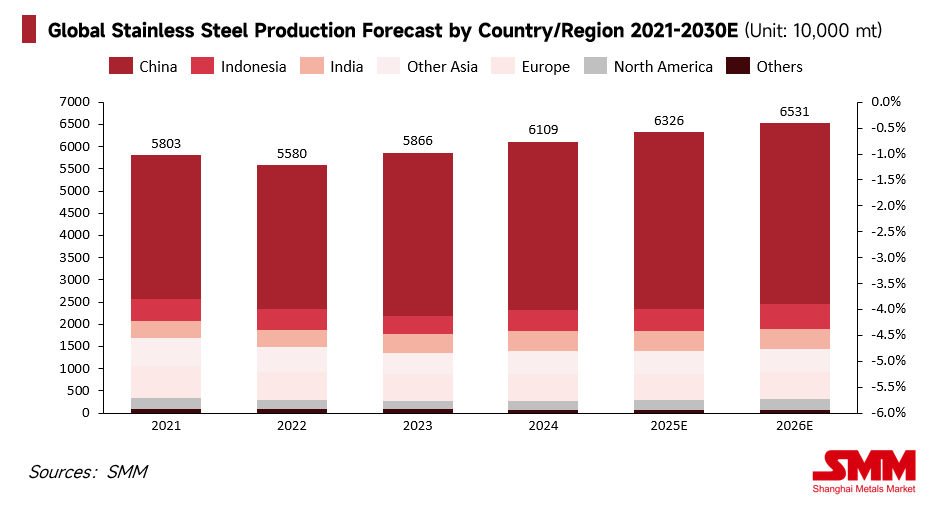

Năm 2025, sản lượng thép không gỉ thô toàn cầu vẫn duy trì ở mức cao khoảng 61,09 triệu tấn, với tỷ trọng sản xuất của châu Á tiếp tục tăng lên khoảng 86% tổng toàn cầu. Tận dụng chi phí nguyên liệu đầu vào có tính cạnh tranh cao và lợi thế của quy trình RKEF (Lò quay-Lò điện) tích hợp, Indonesia duy trì tốc độ tăng trưởng nhanh khoảng 6,2%. Điều này không chỉ củng cố vị thế là nguồn cung phôi thép và cuộn cán nóng giá rẻ toàn cầu của nước này, mà còn định hình sâu sắc các luồng thương mại toàn cầu.

Trong khi đó, Ấn Độ nổi lên như một cực tăng trưởng lớn khác. Được thúc đẩy bởi đầu tư cơ sở hạ tầng mạnh mẽ và các chính sách sản xuất trong nước, công suất của Ấn Độ mở rộng ổn định. Bằng cách thiết lập các rào cản phi thuế quan như chứng nhận BIS, Ấn Độ đã xây dựng thành công một hệ thống phòng thủ, hiệu quả thay thế nhập khẩu bằng nguồn cung nội địa và cùng Indonesia trở thành động lực kép cho tăng trưởng châu Á.

Thách thức của phương Tây: Chi phí năng lượng cao và năng lực sản xuất bị biên mòn hóa

Trái ngược với thị trường châu Á sôi động, ngành thép không gỉ ở châu Âu và Bắc Mỹ phải đối mặt với những thách thức sinh tồn nghiêm trọng trong năm 2025. Bị ép bởi "mối đe dọa ba mặt" từ chi phí năng lượng cao, chi phí lao động cao và các yêu cầu tuân thủ môi trường ngày càng khắt khe, năng lực chi phí cao ở phương Tây đã gia tăng tốc độ biên mòn hóa. Nhiều nhà máy vận hành với tỷ lệ sử dụng thấp hoặc rơi vào tình trạng ngừng hoạt động kéo dài. Để bảo vệ các chuỗi cung ứng nội địa mong manh, các quốc gia phương Tây đã áp dụng các rào cản thương mại cao, bao gồm tăng thuế quan, điều tra chống bán phá giá và triển khai sớm Cơ chế Điều chỉnh Biên giới Carbon (CBAM). Dù tư thế phòng thủ này làm chậm sự thu hẹp của thị trường nội địa, nó cũng khiến giá thép không gỉ phương Tây tách khỏi các chuẩn mực toàn cầu, tạo ra mức chênh lệch đáng kể.

Môi trường vĩ mô: "Khoảng cách kéo" giữa cắt giảm lãi suất và sản xuất yếu

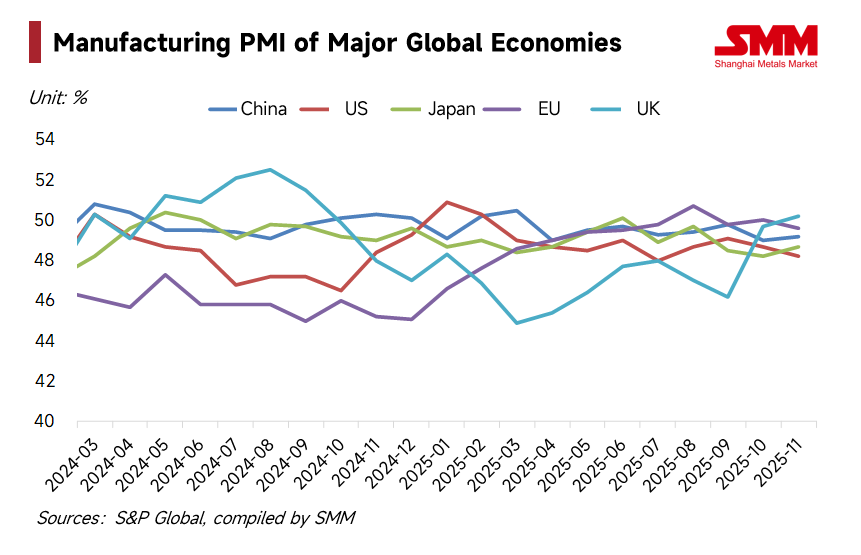

Ở cấp độ vĩ mô, Cục Dự trữ Liên bang Mỹ bước vào chu kỳ cắt giảm lãi suất vào năm 2025, cung cấp một mức h hỗ trợ đáy nhất định cho giá kim loại thông qua việc cải thiện thanh khoản toàn cầu. Tuy nhiên, biện pháp nới lỏng tiền tệ này không nhanh chóng chuyển thành nhu cầu vật chất. Chỉ số PMI sản xuất tại Mỹ và châu Âu dao động dưới ngưỡng mở rộng - thu hẹp trong phần lớn thời gian của năm. Mô hình "tiền dồi dào, nhu cầu yếu" này dẫn đến tăng trưởng tiêu thụ trì trệ trong lĩnh vực sản xuất cao cấp, thiết bị gia dụng và hàng hóa lâu bền. Cùng với sự dễ dàng dai dẳng từ phía cung, giá thép không gỉ gặp phải sức cản đáng kể trong các đợt tăng giá, dẫn đến một thị trường đặc trưng bởi biến động mạnh và biên lợi nhuận thu hẹp.

Diễn biến nguyên liệu: Biến động nguồn cung, Chi phí theo đợt và Chiến lược Sử dụng Phế liệu

Về phía chi phí, thép không gỉ thể hiện độ nhạy cảm và bất ổn cực cao trong năm 2025, với biến động nguyên liệu trực tiếp định hình ranh giới sinh t tồn của doanh nghiệp. Với vai trò nhà cung cấp cốt lõi, tiến độ phê duyệt RKAB (Kế hoạch và Ngân sách Công việc) không ổn định của Indonesia đã trở thành một biến số then chốt. Tình trạng thiếu hụt hạn ngạch kích hoạt sự tăng vọt nhanh chóng của chi phí feroniken, tạo ra các đợt tăng đột biến "theo dạng xung". Trong khi đó, sự phụ thuộc toàn cầu vào quặng crôm Nam Phi vẫn ở mức cao. Bị giới hạn bởi các nút thắt hậu cần địa phương và chi phí điện tăng, giá ferrochrome dao động ở mức cao, tạo ra một mức sàn vững chắc cho giá thép không gỉ.

Đáng chú ý, cơ cấu nguyên liệu tại thị trường châu Âu đã trải qua một sự thay đổi chất lượng. Bất chấp nhu cầu yếu đối với sản phẩm thành phẩm, giá phế liệu austenit (loại 304) vẫn giữ vững một cách đặc biệt. Điều này được thúc đẩy bởi các nhà máy hàng đầu châu Âu tích cực tăng t tỷ lệ sử dụng phế liệu để thay thế nguyên liệu thô sơ cấp và giảm lượng khí thải carbon. Trong bối cảnh này, phế liệu đã phát triển từ một công cụ điều chỉnh chi phí đơn giản trở thành nguồn tài nguyên chiến lược then chốt, với logic định giá ngày càng gắn liền với giá trị giảm phát thải carbon. Sự phụ thuộc nặng nề này vào nguồn cung khu vực c cụ thể hoặc tài nguyên carbon thấp đã thúc đẩy các công ty đẩy nhanh việc bố trí chuỗi cung ứng đa dạng hóa, biến các thỏa thuận dài hạn và tự chủ nguyên liệu thô thành chỉ số cốt lõi của năng lực cạnh tranh.

Phân tích Nhu cầu: Phân cực Khu vực và Chuyển đổi Cấu trúc

Mức tiêu thụ toàn cầu năm 2025 thể hiện sự phân hóa khu vực c cực độ. Dưới tác động kéo dài của lạm phát cao và chi phí năng lượng, mức tiêu thụ thiết bị gia dụng và hàng lâu bền ở phương Tây vẫn trì trệ.

- Châu Âu: Thị trường rơi vào bế tắc. Đối mặt với nhu cầu vĩ mô không chắc chắn, các nhà phân phối châu Âu áp dụng chiến lược t tồn kho c cực kỳ bảo thủ, chỉ duy trì việc mua hàng "tay đổi tay". Điều này dẫn đến sự sụt giảm mạnh lượng hàng giao từ các nhà máy lớn ở châu Âu, với tầm nhìn đơn hàng chạm mức thấp kỷ lục. Trong khi các nhà máy cố gắng chuyển chi phí qua phụ phí hợp kim cao, giá cơ bản vẫn bị đè nén bởi sự cạnh tranh khốc liệt từ hàng nhập khẩu giá thấp châu Á, bất chấp các biện pháp bảo hộ thương mại.

- Bắc Mỹ: Một sự tái cấu trúc chuỗi cung ứng sâu sắc đang diễn ra. Đối mặt với những bất ổn địa chính trị, các nhà mua hàng Bắc Mỹ đã đẩy nhanh việc khu vực hóa chuỗi cung ứng của họ vào năm 2025. Để giảm thiểu rủi ro hậu cần xuyên đại dương (ví dụ: khủng hoảng Biển Đỏ) và các biến động thuế quan tiềm ẩn, nhiều bên đã chuyển trọng tâm mua hàng từ châu Á sang Mexico hoặc Canada. Xu hướng "sản xuất gần" này thúc đẩy các nhà máy điều chỉnh bố trí công suất và ưu tiên cung ứng trong nội bộ châu Mỹ.

- Thực tế Phí Xanh: Phản hồi thị trường năm 2025 cho thấy "phí xanh" chưa phổ biến. Hiện tại, sự sẵn sàng chi trả thêm chỉ tập trung vào các lĩnh vực ngách mà người dùng cuối có mục tiêu giảm Phạm vi 3 rõ ràng (ví dụ: mua sắm công của EU, các thương hiệu tiêu dùng đa quốc gia). Trong các lĩnh vực xây dựng và công nghiệp t tổng hợp rộng hơn, giá cả vẫn là yếu tố quyết định duy nhất.

Khi EU tiếp tục siết chặt nhập khẩu thông qua CBAM và các biện pháp bảo hộ, các sản phẩm từ Trung Quốc, Đài Loan (Trung Quốc) và Indonesia vốn dành cho châu Âu có thể quay trở lại châu Á, có khả năng biến thị trường ASEAN thành "bãi đổ" cho hàng hóa giá thấp.

II. Triển vọng Thị trường 2026: Thay đổi Quy tắc và Tái cấu trúc Logic

Thương mại Xanh: Tác động Thực chất từ Giai đoạn Tính phí CBAM

Nhìn về năm 2026, bước ngoặt quan trọng nhất trong thương mại toàn cầu sẽ là việc chính thức áp dụng giai đoạn tính phí CBAM. Điều này có nghĩa là các nhà cung cấp châu Á phụ thuộc vào điện than và quy trình RKEF truyền thống sẽ phải đối mặt với chi phí thuế carbon đáng kể khi xuất khẩu sang châu Âu. Chính sách này sẽ buộc các nhà máy tại Indonesia và những nơi khác phải đẩy nhanh quá trình chuyển đổi từ năng lượng "đen" sang "xanh" hoặc tìm kiếm các thị trường thay thế có rào cản carbon thấp hơn, như Đông Âu hoặc một số khu vực Đông Nam Á. Năm 2026 sẽ chứng kiến sự chuyển đổi thực chất của quyền phát thải carbon từ một "khái niệm môi trường" thành một "chi phí sản xuất".

Mô hình Cung-Cầu: Sự Phân mảnh Thị trường Tiếp diễn

Sản lượng thép không gỉ thô toàn cầu dự kiến sẽ duy trì tốc độ tăng trưởng kép khiêm tốn khoảng 2,5% vào năm 2026. Tuy nhiên, sự tăng trưởng này sẽ không đồng đều về mặt địa lý. Thị trường toàn cầu sẽ tiếp tục phân chia thành hai thế giới song song:

- Các Khu vực Khép kín Giá cao (Phương Tây): Đặc trưng bởi thuế quan và thuế carbon cao, giá khu vực sẽ duy trì ở mức cao, nhưng tăng trưởng t tổng cầu sẽ trì trệ do sự phục hồi chậm chạp của ngành chế tạo.

- Các Khu vực Cạnh tranh Khốc liệt (Đông Nam Á, Trung Đông, Châu Phi): Năng lực sản xuất từ Indonesia, Trung Quốc và Ấn Độ sẽ tham gia vào cuộc cạnh tranh khốc liệt dựa trên chi phí, làm gia tăng đáng kể biến động thị trường.

Logic Định giá: Động lực Bên ngoài cho Sự Phục hồi Ổn định

SMM tin rằng giá thép không gỉ toàn cầu sẽ bước vào quỹ đạo phục hồi ổn định và vừa phải vào năm 2026. Sự phục hồi này sẽ không được thúc đẩy bởi nhu cầu cuối kỳ bùng nổ, mà là nhờ những cải thiện thực chất trong môi trường kinh tế vĩ mô toàn cầu và động lực sửa chữa nội sinh của chuỗi công nghiệp sau một thời gian lợi nhuận đảo chiều sâu.

Khi áp lực lạm phát giảm bớt và chi phí vay vốn tại các nền kinh tế lớn giảm xuống, sự giải phóng thanh khoản toàn cầu sẽ từ từ nâng cao trung tâm định giá cho thép không gỉ. Hơn nữa, sau chu kỳ c cực đoan năm 2025 khi biên lợi nhuận bị ép về mức giới hạn, phía sản xuất sẽ thể hiện mong muốn mạnh mẽ cho sự phục hồi giá. Logic sửa chữa này không chỉ là kết quả của sự h hỗ trợ chi phí c cứng, mà là hệ quả tự nhiên khi ngành công nghiệp nỗ lực đảo ngược tình trạng không bền vững của sự chênh lệch giá-chi phí kéo dài thông qua các chiến lược cắt giảm sản xuất và giữ giá.

Ngoài ra, logic định giá sẽ quay trở lại dựa trên các yếu tố cơ bản của ngành. Chính phủ Indonesia dự kiến sẽ tiếp tục thắt chặt quản lý hạn ngạch xuất khẩu tài nguyên khoáng sản và định hướng ngành công nghiệp chuyển dịch theo hướng chế biến sâu gia tăng giá trị. Điều này có thể thúc đẩy những thay đổi cơ cấu trong dòng chảy niken toàn cầu. Việc thực thi các chính sách "chống quay vòng" (chống cạnh tranh không lành mạnh) và sự đào thải tự nhiên của năng lực sản xuất dư thừa dự kiến sẽ cải thiện dần cân bằng cung-cầu toàn cầu. Trọng tâm cạnh tranh sẽ chuyển dịch có hệ thống sang các cấp độ xanh/ít carbon, khả năng phục hồi chi phí và năng lực nắm bắt các cơ hội tăng trưưởng cơ cấu.

Kết luận: Tìm kiếm Cơ hội Cơ cấu giữa Bất định

Đánh giá năm 2025 cho thấy một ngành công nghiệp đang trải qua quá trình chuyển đổi sâu sắc, trong khi triển vọng năm 2026 chỉ ra một tương lai phức tạp hơn được chi phối bởi sự cạnh tranh dựa trên "quy tắc". Trong bối cảnh tái cấu trúc chuỗi cung ứng toàn cầu, các doanh nghiệp thép không gỉ phải tìm ra sự cân bằng giữa việc nâng cao lợi thế cạnh tranh carbon thấp và tối ưu hóa bố c cục chuỗi cung ứng toàn cầu. Những người chiến thắng trong tương lai sẽ không còn là những đơn vị chỉ dựa vào quy mô, mà là những ai có thể linh hoạt phân bổ nguồn lực trong một thị trường phân mảnh, vượt qua các rào cản thương mại và dẫn dắt quá trình chuyển đổi xanh.

![[Phân tích SMM] Nhu cầu mua hàng hạ nguồn yếu; Khoản phải trả sản phẩm trung gian ảm đạm trong tuần này](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)