Tháng 9, giai đoạn quan trọng trong quá trình thúc đẩy sản xuất hàng loạt của ngành pin natri-ion, đã chứng kiến hiệu suất phân hóa trên các phân khúc chuỗi ngành — sản xuất một số nguyên liệu tăng mạnh so với cùng kỳ năm ngoái nhưng chịu áp lực so với tháng trước, một số phân khúc duy trì khả năng phục hồi tăng trưởng, trong khi các nút thắt sản xuất hàng loạt, áp lực chi phí và biến động nhu cầu vẫn là thách thức chung của ngành.Từ cathode, anode đến điện giải và người dùng cuối tế bào pin, các chi tiết vận hành và kỳ vọng tương lai trên các phân khúc cùng nhau phác thảo bức tranh phát triển hiện tại của ngành pin natri-ion.

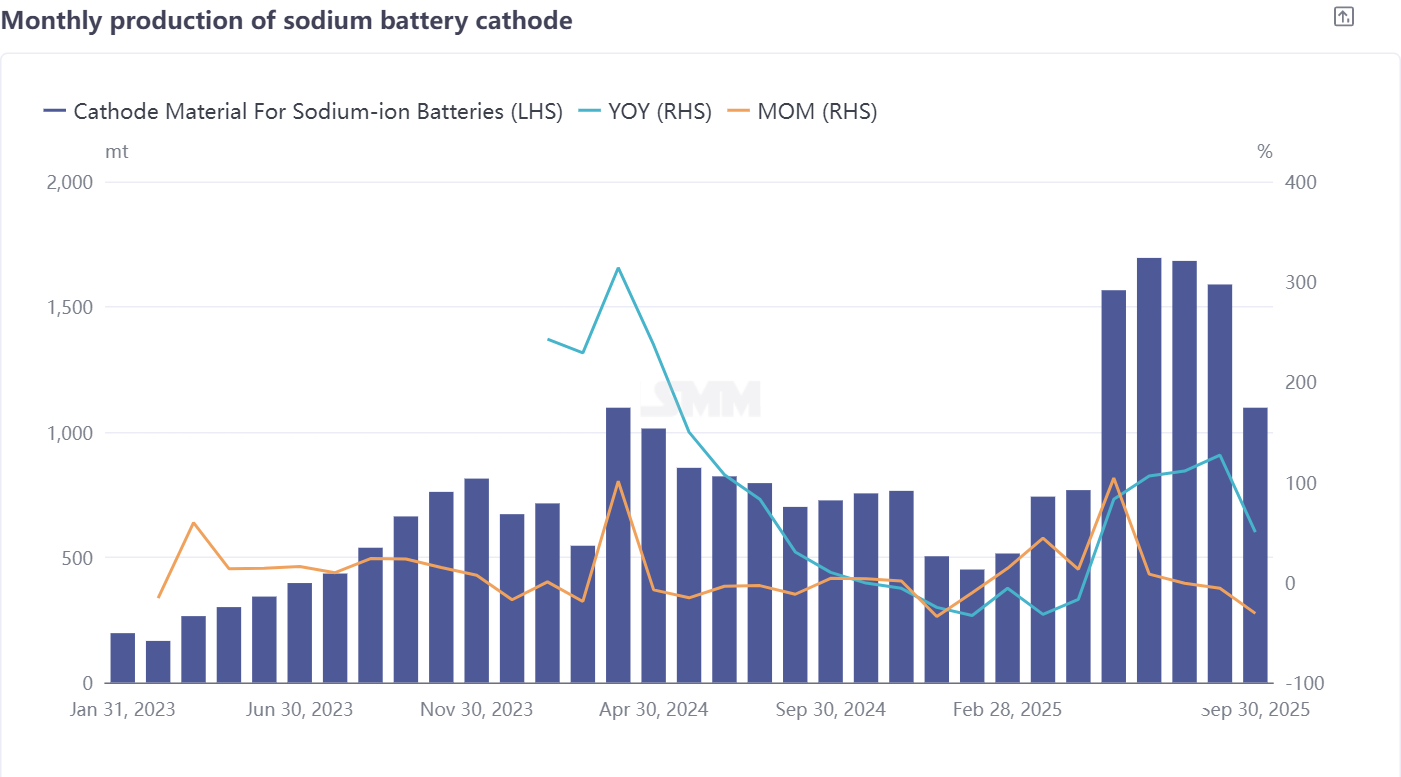

Nguyên liệu Cathode: Sự gia tăng thị phần NFPP không che giấu được sự sụt giảm sản xuất, chịu áp lực từ cả sản xuất hàng loạt và ESS

Sản xuất nguyên liệu cathode pin natri-ion trong tháng 9 thể hiện đặc điểm "tăng trưưởng cao so với cùng kỳ năm ngoái, giảm mạnh so với tháng trước": giảm đáng kể 31% so với tháng trước, và mặc dù vẫn tăng 50% so với cùng kỳ năm ngoái, những lo ngại tiềm ẩn trong ngành đang dần xuất hiện.Về cơ cấu sản phẩm, polyanion NFPP vẫn là loại chiếm ưu thế tuyệt đối, chiếm 69% t tổng sản lượng hàng tháng, với thị phần tăng 2 điểm phần trăm so với tháng 8; tuy nhiên, về sản lượng, NFPP giảm hơn 300 tấn so với tháng trước, mâu thuẫn cung-cầu trực tiếp hạn chế việc mở rộng quy mô của nó.

Lý do cốt lõi nằm ở giai đoạn giao hàng và ứng dụng lô hàng của NFPP trước quý 3, khi một số vấn đề tiềm ẩn nhỏ dần lộ diện — sau khi xác định vấn đề, các nhà sản xuất tế bào pin đã khởi động một loạt nỗ lực gỡ lỗi đồng thời giảm khối lượng mua cathode, trực tiếp dẫn đến sự sụt giảm đáng kể đơn hàng cho các doanh nghiệp cathode NFPP.Hơn nữa, bị hạn chế bởi các yếu tố như chi phí xây dựng dây chuyền sản xuất cao, một số doanh nghiệp NFPP buộc phải hoãn kế hoạch sản xuất hàng loạt, làm trầm trọng thêm tình trạng bất ổn sản xuất trong những tháng gần đây.Đáng chú ý, sự phát triển của lộ trình oxide lớp O3 còn trì trệ hơn, với một số doanh nghiệp dần từ bỏ hướng kỹ thuật này, dẫn đến sự tập trung hơn nữa trong các lộ trình công nghệ nguyên liệu cathode.

Từ góc độ ứng dụng xuôi dòng, việc thúc đẩy các dự án ESS pin natri-ion trong nửa cuối năm nay đã không đạt kỳ vọng, với số lượng các dự án trình diễn bắt buộc giảm đáng kể so với cùng kỳ năm ngoái, trong khi lợi thế chi phí của ESS pin lithium vẫn là thách thức cốt lõi mà ESS pin natri-ion khó có thể dễ dàng vượt qua.Đánh giá t tổng thể cho thấy sản xuất NFPP khó có thể phục hồi tốt trong tháng 10, với tốc độ hồi phục phụ thuộc cao vào hiệu quả điều chỉnh và cải thiện thực tế của các nhà sản xuất pin hạ nguồn; nhìn chung, sản xuất vật liệu cathode pin natri-ion dự kiến tăng 3% so với tháng trước trong tháng 10, với tốc độ tăng trưưởng năm giảm xuống 49%.

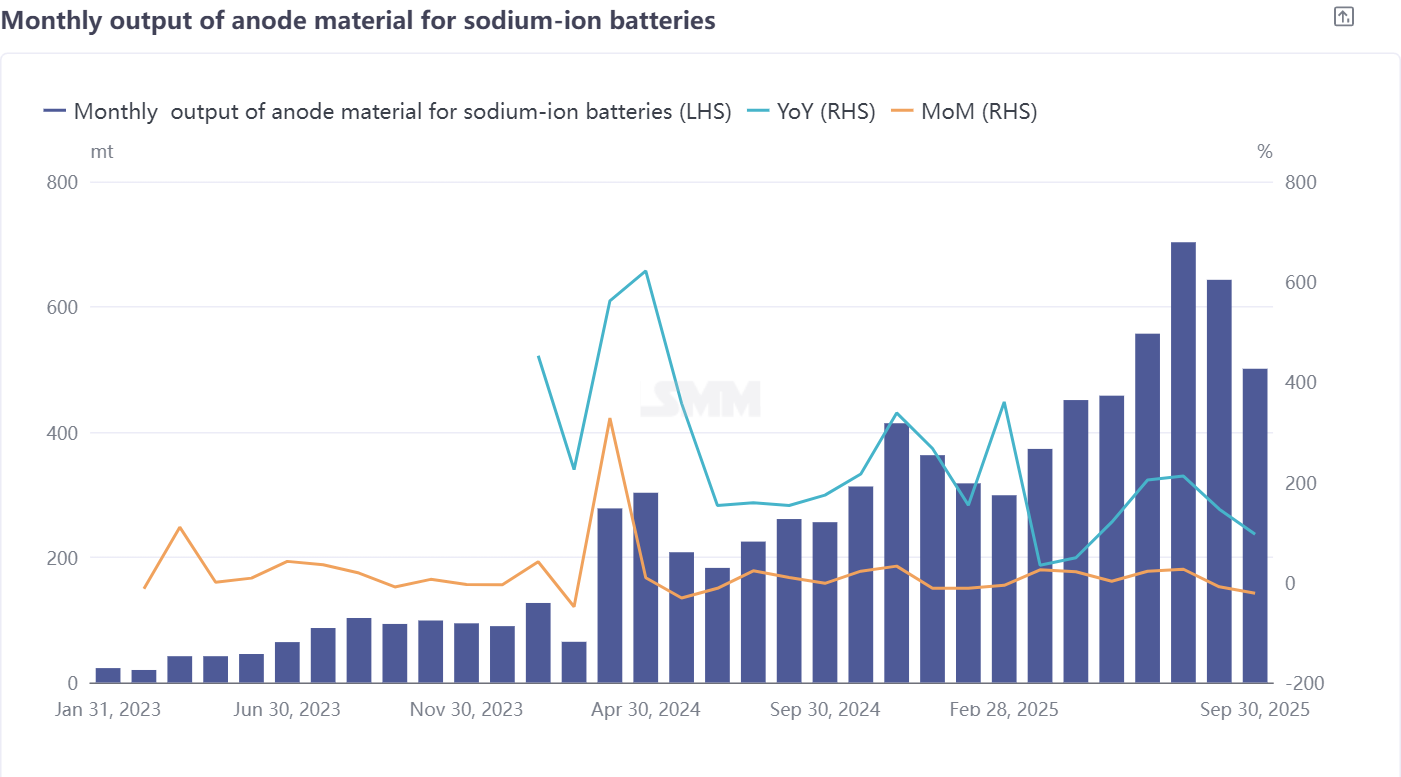

Vật liệu anode carbon cứng: Biến động nhu cầu thúc đẩy sản xuất, năng lực sản xuất toàn chuỗi chờ đột phá

Trong tháng 9, sản xuất vật liệu anode carbon cứng cho pin natri-ion cũng thể hiện đặc điểm "co lại theo tháng và tăng trưưởng năm cao": giảm 22% so với tháng trước, với mức tăng năm 96%. Vẫn t tồn tại sự mất cân đáng kể giữa "quy mô" và "ổn định" của tăng trưởng công nghiệp. Những thách thức cốt lõi hiện tại mà ngành anode carbon cứng đối mặt tập trung vào ba lĩnh vực: thứ nhất, nguồn cung năng lực chất lượng cao hạn chế và không thể đáp ứng đầy đủ nhu cầu tiềm năng; thứ hai, quá trình thay thế nguyên liệu thô chậm trễ, do quá trình chuyển đổi từ nguyên liệu vỏ dừa nước ngoài sang nguyên liệu trong nước chưa hoàn tất, ảnh hưởng đến sự ổn định của chuỗi cung ứng; thứ ba, có sự biến động lớn trong đơn đặt hàng, mặc dù nhu cầu thị trường t tồn tại, nhưng sự ổn định của đơn hàng không đủ, làm tăng khó khăn trong việc lập kế hoạch sản xuất cho doanh nghiệp.

Các hạn chế về phía sản xuất thậm chí còn rõ rệt hơn: sản xuất carbon c cứng là ngành tiêu thụ năng lượng cao, và một số doanh nghiệp, để kiểm soát chi phí và năng lượng, tập trung kinh doanh vào R&D của tiền chất, trong khi quy trình nung nhiệt độ cao quan trọng có xu hướng được thuê ngoài, khiến một doanh nghiệp đơn lẻ khó xây dựng chuỗi sản xuất carbon c cứng hoàn chỉnh. Quan trọng hơn, quy trình nung nhiệt độ cao đòi h hỏi độ chính xác thiết bị và sự ổn định quy trình c cực cao, và mô hình hợp tác bên ngoài làm tăng thêm khó khăn trong kiểm soát chất lượng sản phẩm.

Từ góc độ nhu cầu, nhu cầu hiện tại cho anode carbon c cứng chủ yếu tập trung vào thị trường nguồn điện nhỏ và khởi động-dừng, nơi yêu cầu về hiệu suất sản phẩm tương đối ổn định, hỗ trợ giá carbon cứng ổn định. Nhìn về tháng 10, với sự phục hồi dần của nhu cầu hạ nguồn, dự kiến sản xuất vật liệu anode carbon cứng sẽ tăng 22% so với tháng trước, với tốc độ tăng trưưởng năm thu hẹp nhẹ xuống 95%.

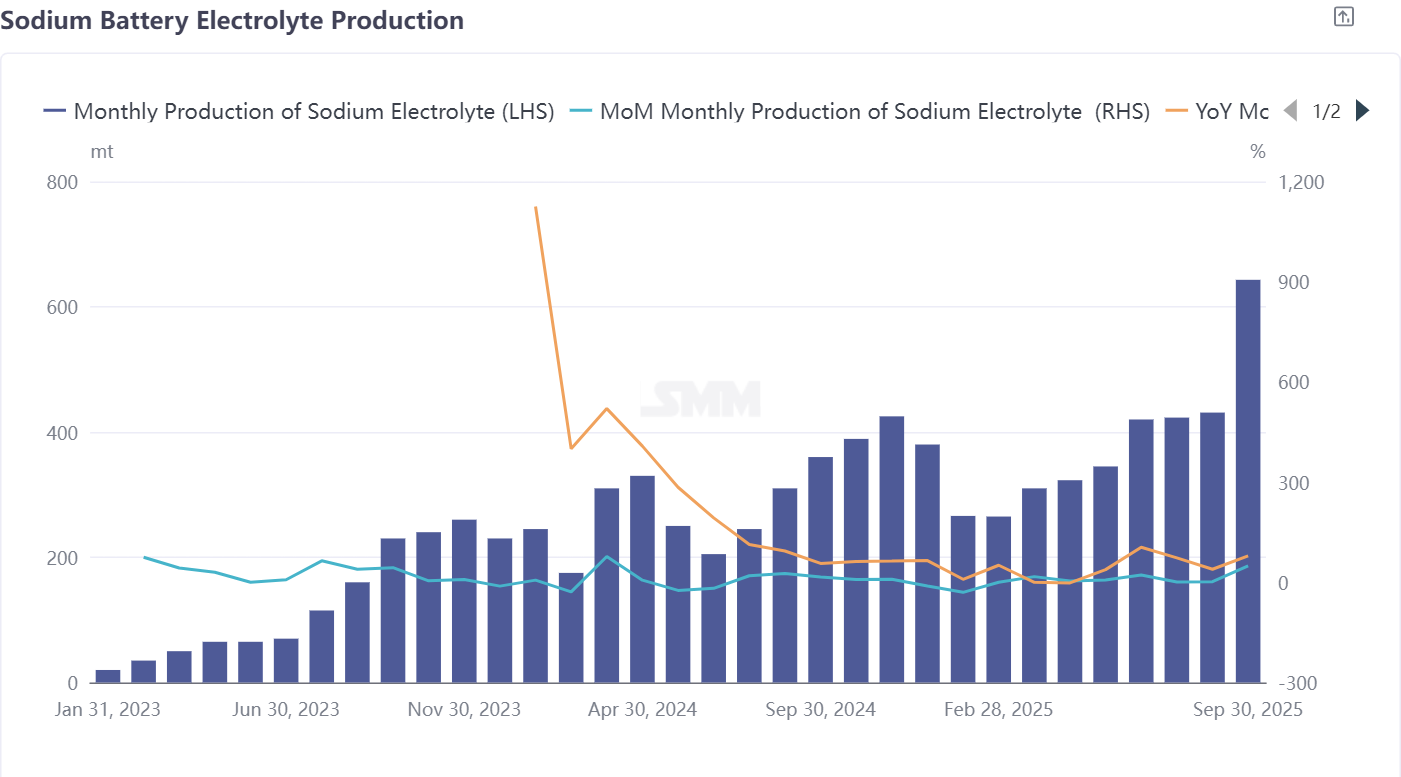

Điện Giải Pin Natri-Ion: Doanh Nghiệp Hàng Đầu Nắm Giữ Đơn Hạt Nhân, Chi Phí Ổn Định Hỗ Trợ Khả Năng Phục Hồi Tăng Trưởng

Trong tất cả các phân khúc của chuỗi công nghiệp pin natri-ion, lĩnh vực điện giải có biểu hiện nổi bật nhất vào tháng 9: sản lượng tăng 49% so với tháng trước và 79% so với cùng kỳ, thể hiện khả năng phục hồi tăng trưởng mạnh mẽ. Từ góc độ cơ cấu ngành, sản xuất điện giải pin natri-ion chủ yếu do các doanh nghiệp điện giải pin lithium có chuyên môn công nghệ thống trị, với nguồn lực ngành tập trung cao vào các doanh nghiệp hàng đầu — những doanh nghiệp này không chỉ nắm giữ nhiều đơn hàng hơn mà còn có tính ổn định đơn hàng vượt trội hơn hẳn so với các doanh nghiệp vừa và nhỏ. Một số doanh nghiệp hàng đầu cũng đã mở rộng sang các đơn hàng nước ngoài, tiếp tục mở rộng không gian thị trường. Sự ổn định về phía chi phí cung cấp h hỗ trợ quan trọng cho phân khúc điện giải. Hiện tại, giá nguyên liệu thô cốt lõi như điện giải và phụ gia vẫn ổn định không có biến động lớn, giữ chi phí sản xuất điện giải trong phạm vi tương đối kiểm soát được và mang lại kỳ vọng lợi nhuận rõ ràng hơn cho doanh nghiệp. Từ logic thị trường, ngành công nghiệp điện giải pin natri-ion vẫn được dẫn dắt bởi đơn hàng, với các doanh nghiệp hàng đầu tận dụng lợi thế về công nghệ, năng lực và khách hàng để tiếp tục thống trị quỹ đạo tăng trưưởng của ngành. Sản lượng điện giải pin natri-ion vào tháng 10 dự kiến duy trì đà tăng trưưởng, tăng 7% so với tháng trước và 77% so với cùng kỳ.

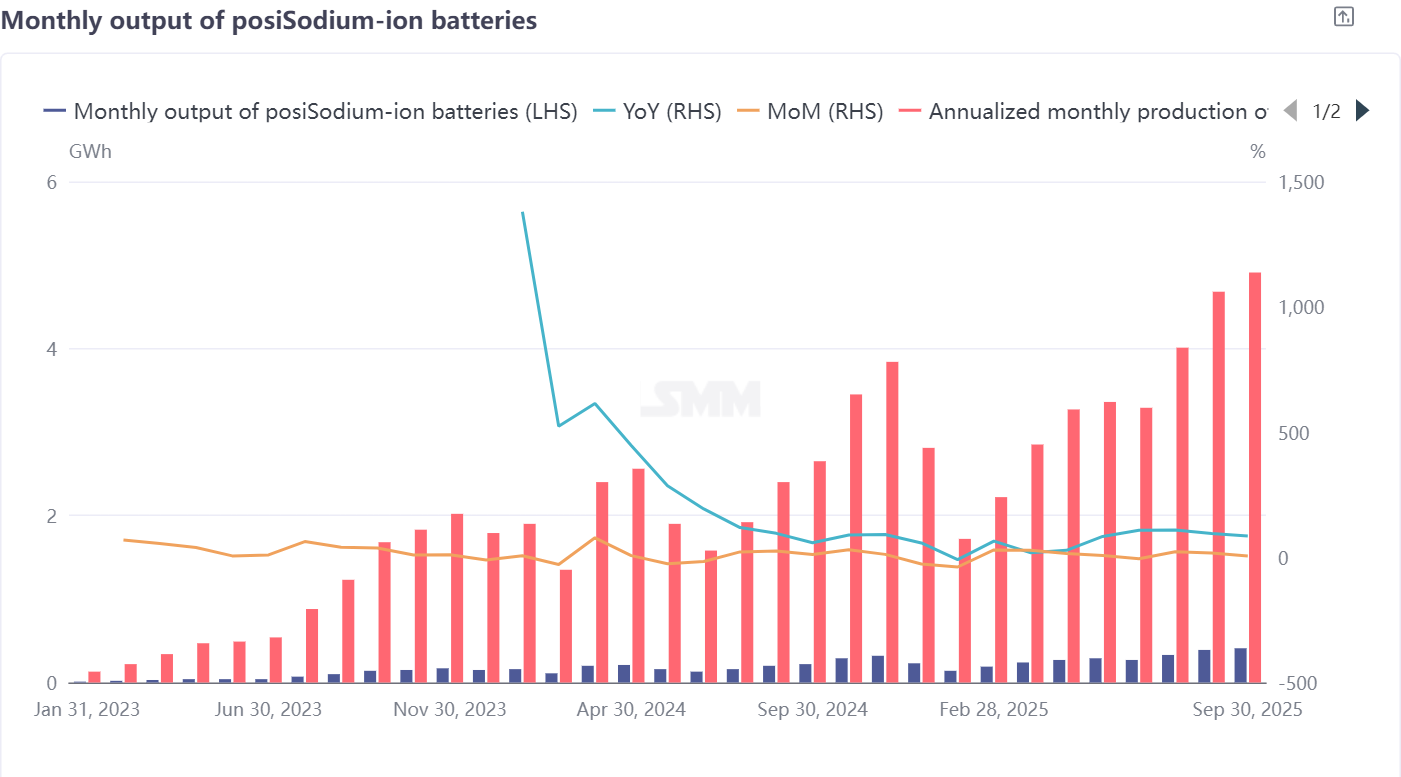

Tế Bào Pin và Ứng Dụng Người Dùng Cuối: Tập Trung Vào Đột Phá Điện Nhỏ và Khởi-Dừng, ESS Tiện Ích Vẫn Cần Tiến Bộ

Sản xuất tế bào pin natri-ion đạt mức tăng trưưởng kép trong tháng 9: tăng 5% so với tháng trước và 85% so với cùng kỳ, với việc mở rộng ứng dụng cuối cùng là động lực tăng trưởng chính. Hiện tại, ứng dụng điện nhỏ và khởi-dừng là các lĩnh vực đột phá then chốt cho các doanh nghiệp sản xuất tế bào pin natri-ion, được xem rộng rãi là có tiềm năng thương mại hóa pin natri-ion đầu tiên — những ứng dụng này có yêu cầu mật độ năng lượng tương đối khiêm tốn và độ nhạy chi phí cao, phù hợp tốt với đặc điểm kỹ thuật hiện tại của pin natri-ion.

Tuy nhiên, vẫn còn những thách thức thực tế trong sản xuất hàng loạt: một mặt, các vấn đề không lý tưởng trong ứng dụng thực tế trực tiếp tác động đến việc giao hàng và t tỷ lệ chấp nhận pin natri-ion trong ngắn hạn, đòi hỏi các doanh nghiệp tế bào tích lũy đủ dữ liệu mẫu và liên tục tối ưu hóa quy trình kỹ thuật; mặt khác, khoảng cách chi phí vẫn là điểm yếu cốt lõi — chi phí pin natri-ion hiện tại vẫn thua kém pin lithium và axit-chì, với lợi thế về giá trị chi phí chưa được phát huy đầy đủ.

Phát triển trong lĩnh vực ESS tiện ích thận trọng hơn:ít doanh nghiệp trong nước sở hữu năng lực trưởng thành để sản xuất pin ESS sodium-ion c cỡ lớn,và các sản phẩm hiện có vẫn đang được tối ưu hóa liên tục,với mục tiêu cốt lõi là nâng cao mật độ năng lượng thông qua các cải tiến kỹ thuật để tăng cường khả năng cạnh tranh về chi phí của ESS sodium-ion.Sản xuất pin sodium-ion vào tháng 10 dự kiến sẽ tăng tốc,tăng 10% so với tháng trước và 57% so với cùng kỳ năm ngoái.Tóm tắt Hoạt động Chuỗi Cung ứng Ngành

Nhìn chung,chuỗi cung ứng ngành pin sodium-ion trong tháng 9 thể hiện xu hướng “tiến bộ giữa phân kỳ”:phân khúc điện phân,tận dụng lợi thế đơn hàng và sự ổn định chi phí của các doanh nghiệp hàng đầu,trở thành động lực tăng trưởng chính;sản xuất cathode và anode carbon cứng,chịu ảnh hưởng của nút thắt sản xuất hàng loạt và biến động nhu cầu,đối mặt với áp lực sản lượng so với tháng trước;mặc dù thị trường sử dụng cuối của pin tập trung vào đột phá trong các ứng dụng nguồn nhỏ và khởi động-dừng,khoảng cách chi phí và thách thức ứng dụng vẫn cần được khắc phục.

Mâu thuẫn cốt lõi trong ngành công nghiệp pin sodium-ion hiện tại nằm ở việc cân bằng “tiến bộ trong sản xuất hàng loạt” với “tối ưu hóa kỹ thuật và kiểm soát chi phí”—con đường cathode NFPP phải giải quyết các vấn đề ứng dụng và ổn định công suất,anode carbon c cứng cần đạt được đột phá về năng lực sản xuất toàn chuỗi và thay thế nguyên liệu thô,trong khi pin phải thu hẹp khoảng cách chi phí và tích lũy kinh nghiệm ứng dụng.Tốc độ phục hồi tiếp theo của chuỗi cung ứng ngành sẽ phụ thuộc nhiều vào hiệu quả điều chỉnh kỹ thuật của các nhà sản xuất pin hạ nguồn,tốc độ giải phóng công suất của các doanh nghiệp hàng đầu,và sự hiện thực hóa nhu cầu ở các thị trường sử dụng cuối như ESS và nguồn nhỏ.Trong ngắn hạn,toàn bộ chuỗi cung ứng ngành dự kiến sẽ đạt được sự phục hồi nhẹ vào tháng 10,nhưng về lâu dài,vẫn sẽ cần sự lặp lại công nghệ và tính kinh tế theo quy mô để thực sự c củng cố khả năng cạnh tranh thị trường của pin sodium-ion.