SMM, 29 tháng 7 Tin tức:

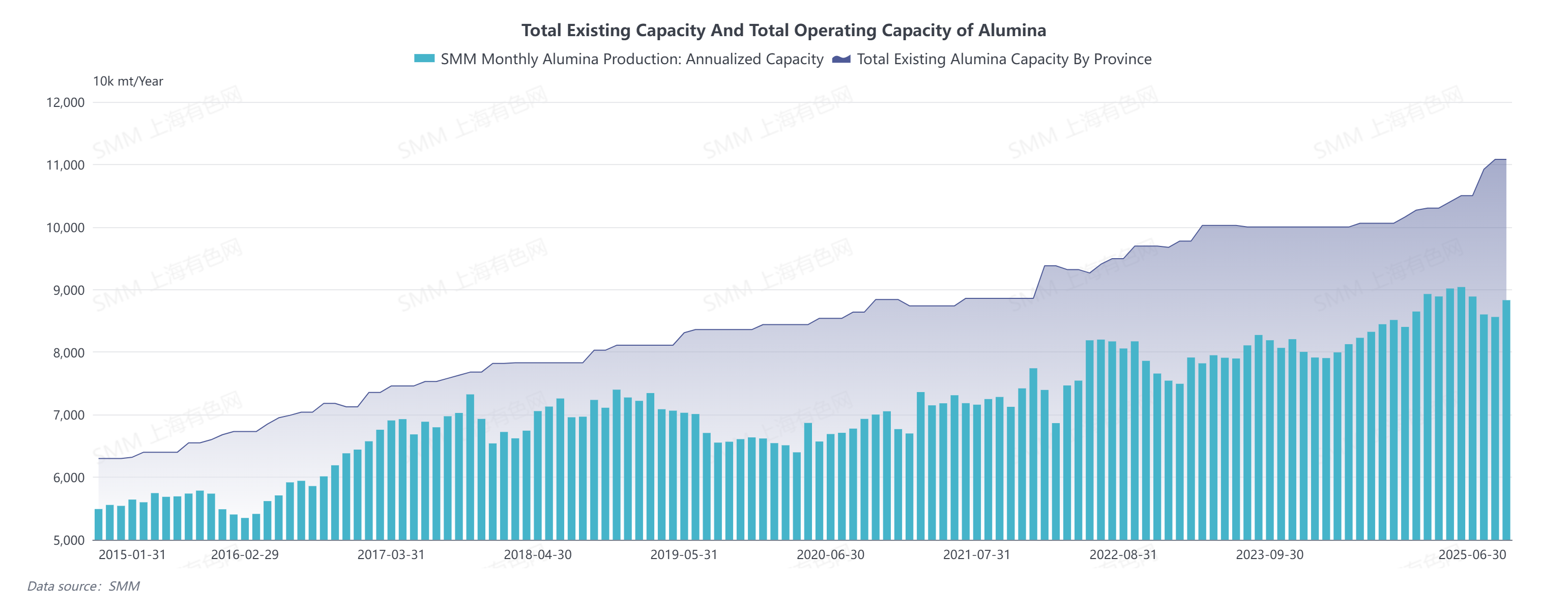

Xem lại nửa đầu năm 2025, công suất hiện có và công suất vận hành của ngành alumina Trung Quốc đều đạt mức cao kỷ lục. Công suất hiện có của ngành alumina Trung Quốc tăng 7,3 triệu tấn/năm lên 110,32 triệu tấn/năm, trong khi công suất vận hành trung bình hàng tháng đạt 88,24 triệu tấn/năm, tăng 7,42 triệu tấn/năm (9,2%) so với cùng kỳ năm trước và 1,85 triệu tấn/năm (2,1%) so với nửa cuối năm 2024. Từ tháng 1 đến tháng 6 năm 2025, tổng sản lượng alumina kim loại của Trung Quốc đạt 43,68 triệu tấn, trong khi xuất khẩu alumina ròng đạt 1,075 triệu tấn. Nhu cầu sản xuất nhôm trong nước đạt 41,78 triệu tấn, dẫn đến tình trạng thừa alumina tổng thể và xu hướng giảm giá.

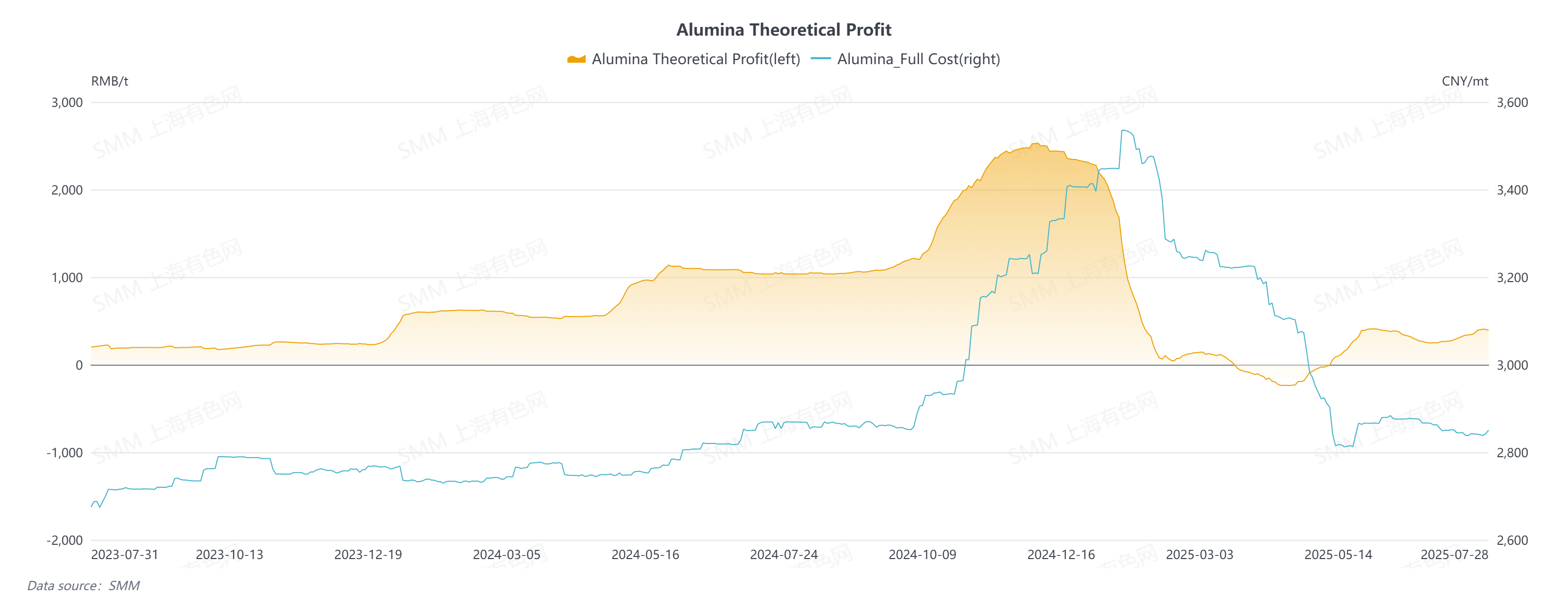

Năm 2024, hạn chế về nguyên liệu đã hạn chế tăng trưởng sản lượng alumina, đẩy giá alumina lên mức cao nhất trong một thập kỷ. Bước sang năm 2025, ảnh hưởng kéo dài của giá cao đã giữ cho lợi nhuận của ngành alumina ở mức cao. Theo mô hình chi phí - lợi nhuận hàng ngày của SMM, lợi nhuận lý thuyết của ngành alumina đạt 2.279 nhân dân tệ/tấn vào ngày 2 tháng 1, chỉ chuyển sang âm vào giữa tháng 3. Được thúc đẩy bởi giá quặng cao, nguồn cung bauxite tăng lên, giảm bớt hạn chế về nguyên liệu. Được thúc đẩy bởi lợi nhuận, công suất vận hành của alumina tăng lên, đưa thị trường vào tình trạng thừa kéo dài và kích hoạt sự giảm giá nhanh chóng, tiếp theo là dao động quanh mức chi phí.

Xu hướng cung cầu và giá cả hàng tháng:

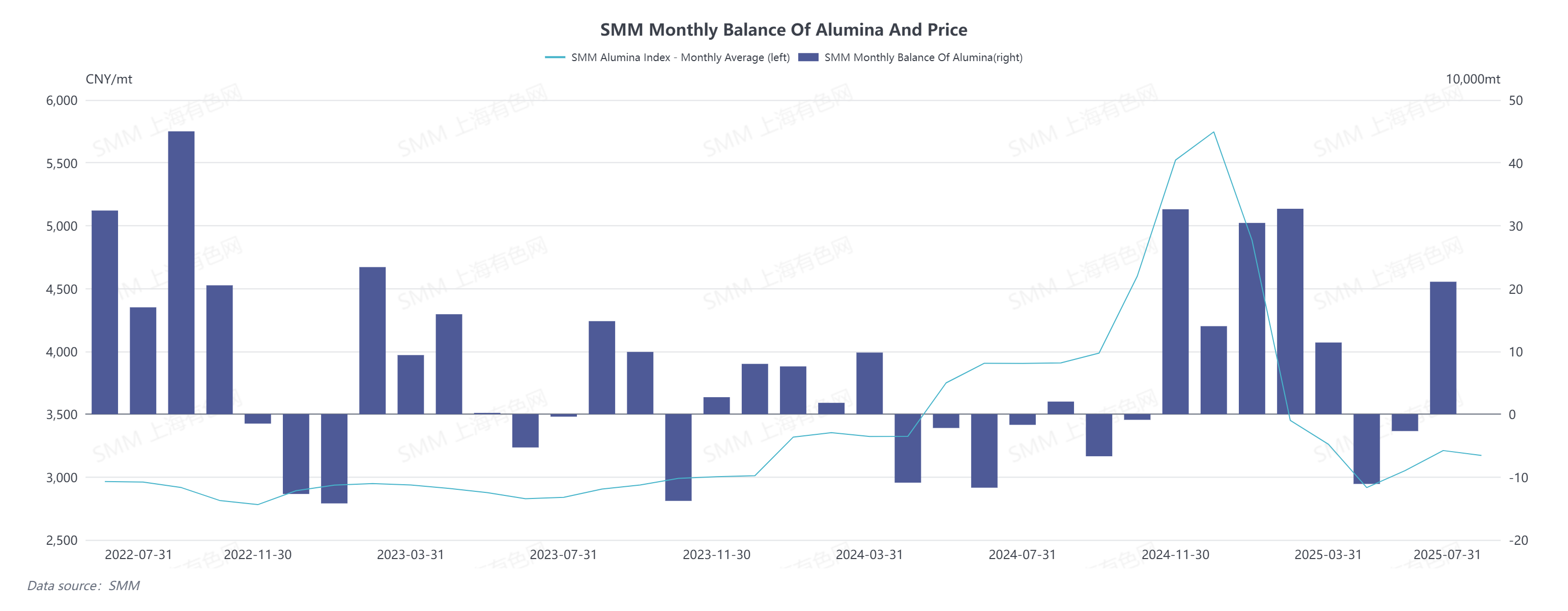

Trong tháng 1 và tháng 2, giá alumina giao ngay giảm mạnh, nhưng các nhà sản xuất vẫn có lợi nhuận, duy trì sự nhiệt tình sản xuất vừa phải. Công suất vận hành tiếp tục tăng lên, lần lượt đạt 90,17 triệu tấn/năm và 90,41 triệu tấn/năm.

Trong tháng 3, giá alumina tiếp tục giảm, nhưng giá quặng giảm chậm hơn. Giá giao ngay dần tiếp cận với đường chi phí sản xuất, giảm sản lượng dư thừa. Một số nhà sản xuất đã cắt giảm sản lượng do vấn đề cung ứng quặng hoặc chi phí, làm giảm công suất vận hành. Tuy nhiên, lợi nhuận trước đó kéo dài đã tăng cường khả năng chịu lỗ, với hầu hết các nhà sản xuất tránh việc bảo trì, giữ công suất ở mức cao.

Trong tháng 4 và tháng 5, giá alumina giao ngay trung bình hàng tháng đạt mức thấp nhất trong nửa đầu năm, gây ra thiệt hại nghiêm trọng. Các nhà sản xuất đã cắt giảm sản lượng một cách có chọn lọc, giảm nguồn cung và đưa thị trường vào tình trạng thiếu hụt. Từ tháng 5, giá giao ngay phục hồi từ mức thấp, đạt đỉnh vào cuối tháng 5 và đầu tháng 6.

Vào tháng 6, giá alumina tiếp tục giảm, nhưng trung bình hàng tháng tăng so với tháng trước, cải thiện lợi nhuận. Một số nhà máy đã ngừng hoạt động đã hoạt động trở lại, cùng với việc các nhà máy mới tăng công suất, đã nâng công suất hoạt động hàng năm trở lại trên 88 triệu tấn/năm.

Triển vọng nửa cuối năm: Nguồn cung nguyên liệu thô không có khả năng hạn chế công suất hoạt động của alumina, thị trường dự kiến vẫn sẽ dư thừa. Giá giao ngay có thể dao động quanh mức chi phí.

Về mặt chi phí, giá bauxite có xu hướng giảm trong nửa đầu năm, trong khi giá natri cacbonat cũng giảm đáng kể so với đầu năm, làm giảm chi phí sản xuất alumina.

Trong quý 1, chỉ số CIF bauxite nhập khẩu của SMM trung bình là 101,42 USD/tấn, với chi phí trung bình sản xuất alumina là 3.337 nhân dân tệ/tấn. Trong quý 2, giá quặng giảm mạnh, chỉ số CIF giảm 22,5% xuống còn 78,57 USD/tấn, kéo chi phí trung bình xuống còn 2.942 nhân dân tệ/tấn. Giả sử quặng nhập khẩu trong nửa cuối năm trung bình là 75 USD/tấn và giá quặng trong nước ổn định, chi phí trung bình sản xuất alumina có thể dao động trong khoảng 2.800-2.900 nhân dân tệ/tấn. Với mức chi phí thấp hơn, giá alumina có thể sẽ tiếp tục ở trong tình trạng trì trệ, dao động quanh mức chi phí.

![Giá nhôm thứ cấp được dự báo chịu áp lực giảm và điều chỉnh đi xuống trong tháng 4 [Phân tích SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)

![Được hỗ trợ bởi nhiều yếu tố, giá nhôm florua tăng mạnh trong tháng 4 [Phân tích SMM]](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)