Vào ngày 22 tháng 6 năm 2025, sau khi Mỹ tiến hành không kích ba cơ sở hạt nhân của Iran, Quốc hội Iran đã thông qua một đề xuất nhằm chặn Eo biển này để trả đũa, khiến nguy cơ khu vực leo thang ngay lập tức. Mỹ đã phản ứng bằng một cảnh báo mạnh mẽ, chỉ ra rằng xuất khẩu dầu của chính Iran phụ thuộc rất nhiều vào tuyến đường này và bất kỳ động thái nào nhằm chặn nó sẽ là tự hại mình.

Khả năng phong tỏa là bao nhiêu?

Eo biển Hormuz là tuyến đường vận tải quan trọng cho thương mại dầu mỏ và nguyên liệu thô toàn cầu, với khoảng 20% nguồn cung dầu mỏ thế giới đi qua đây để đến các điểm đến trên toàn thế giới. Mặc dù các mối đe dọa chặn eo biển đã xuất hiện nhiều lần trong bốn thập kỷ qua - đáng chú ý nhất là trong Chiến tranh Iran-Iraq vào những năm 1980, tranh chấp đảo vào những năm 1990 và các giai đoạn căng thẳng gia tăng vào năm 2008, 2012, 2018 và 2019 - nhưng Iran chưa bao giờ thực sự thực hiện một cuộc phong tỏa hoàn toàn, ngay cả khi chịu áp lực hoặc trừng phạt nghiêm trọng từ bên ngoài. Mô hình này nhấn mạnh rằng các mối đe dọa phong tỏa của Iran thường được sử dụng như một con bài thương lượng trong các cuộc đối đầu kinh tế hoặc địa chính trị, nhưng hiếm khi được thực hiện.

Hầu hết các nhà phân tích tin rằng khả năng phong tỏa hoàn toàn và kéo dài vẫn dưới 50%. Khả năng cao hơn là các sự cố gián đoạn có mục tiêu, chẳng hạn như đặt mìn hoặc kiểm tra tàu, có thể làm chậm vận tải và tăng chi phí vận chuyển ở một mức độ nào đó. Với Hạm đội 5 của Mỹ đóng quân tại Bahrain, bất kỳ động thái mạnh mẽ nào của Iran gần như chắc chắn sẽ kích động phản ứng quân sự. Kết quả là, thị trường coi một cuộc phong tỏa hoàn toàn là "biện pháp cuối cùng", nhưng chỉ riêng rủi ro này đã rõ ràng làm tăng sự không chắc chắn.

Nói tóm lại, mặc dù lĩnh vực nhôm ít bị ảnh hưởng hơn nhiều so với dầu mỏ, nhưng rủi ro chính nằm ở sự biến động thị trường ngắn hạn và các gián đoạn chuỗi cung ứng tiềm năng, chứ không phải trong một cuộc khủng hoảng có hệ thống kéo dài.

Nếu điều đó xảy ra, điều đó sẽ có ý nghĩa gì đối với dòng thương mại nhôm toàn cầu?

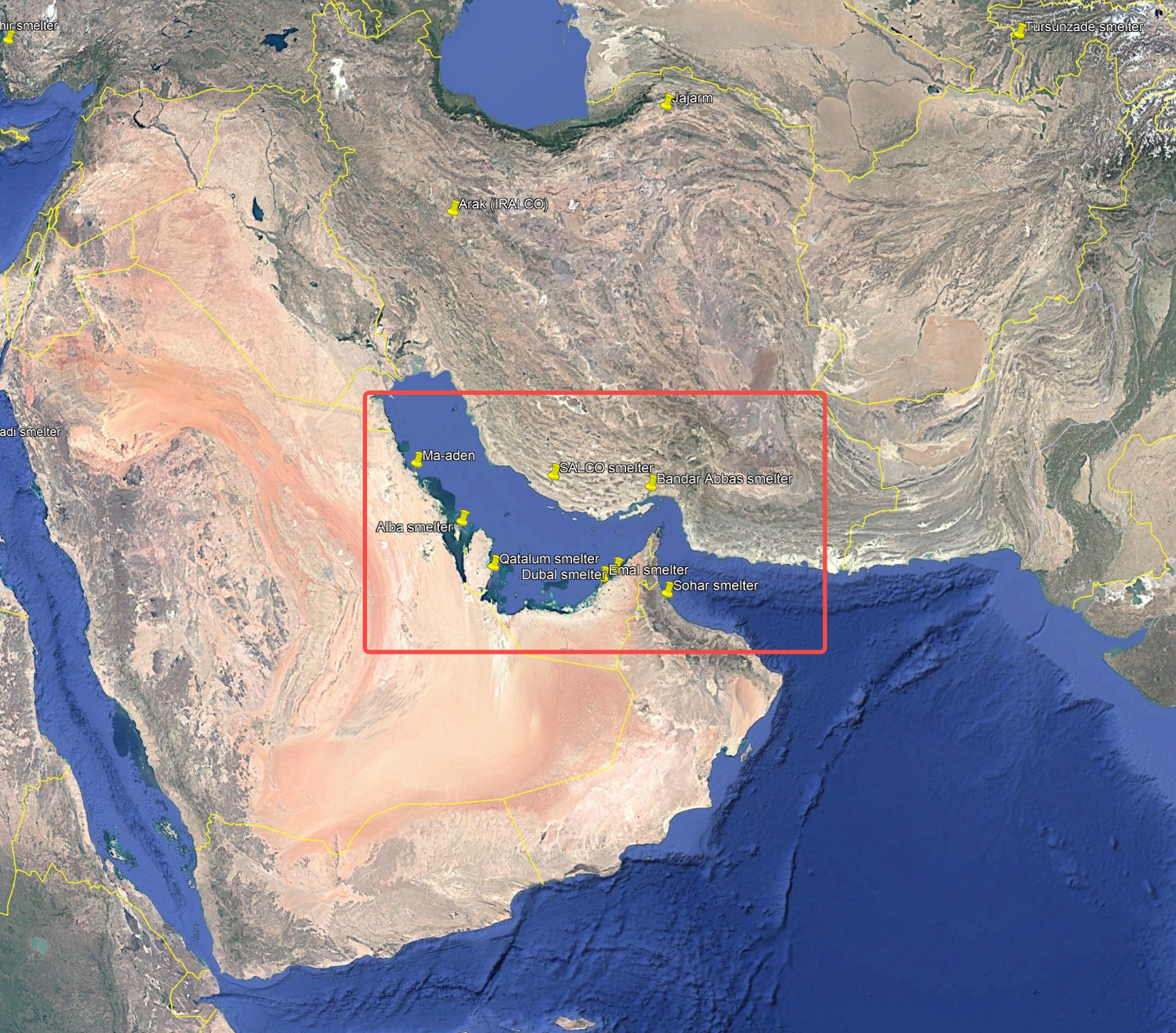

Các quốc gia ở Trung Đông (Hội đồng Hợp tác Vùng Vịnh, Iran, v.v.) chiếm khoảng 23% sản lượng nhôm nguyên liệu toàn cầu (với công suất hàng năm khoảng 6,92 triệu tấn). Hầu hết các nhà máy luyện kim trong khu vực nằm gần Vịnh Ba Tư và phụ thuộc vào Eo biển Hormuz cho các tuyến đường xuất khẩu (Hình. 1). Năm 2024, các quốc gia này đã xuất khẩu 5,14 triệu tấn nhôm nguyên liệu, chiếm gần 75,2% tổng sản lượng. Nếu eo biển Hormuz bị chặn, xuất khẩu nhôm của các quốc gia này sẽ bị cắt ngay lập tức vì hầu như không có tuyến đường vận chuyển thay thế nào có công suất tương đương. Tồn kho sẽ tăng lên, buộc các nhà máy luyện kim phải cắt giảm sản lượng và làm gián đoạn nhập khẩu nguyên liệu thô — gây áp lực kép lên sản lượng.

Hình 1: Hầu hết các nhà máy luyện kim ở Trung Đông tập trung gần Vịnh Ba Tư

Các quốc gia châu Á như Nhật Bản, Hàn Quốc và các nền kinh tế lớn khác của châu Á một phần dựa vào lô hàng nhôm từ Trung Đông. Nếu nguồn cung bị gián đoạn, họ sẽ phải tìm kiếm nguồn thay thế, chẳng hạn như từ Nga, Ấn Độ hoặc Đông Nam Á, hoặc thậm chí tìm nguồn cung cấp bán thành phẩm nhôm từ Trung Quốc. Tuy nhiên, các nút thắt hậu cần và tình trạng thiếu hụt ngắn hạn có thể sẽ đẩy phí bảo hiểm khu vực lên cao hơn.

Trung Quốc sản xuất gần 60% nhôm nguyên liệu trên thế giới và phần lớn tự cung tự cấp, xuất khẩu các sản phẩm bán thành phẩm trong những năm gần đây. Sự phụ thuộc trực tiếp của Trung Quốc vào nhôm Trung Đông là rất nhỏ. Tác động chính sẽ đến từ sự truyền tải giá cả toàn cầu — bất kỳ sự tăng giá nào trên thị trường quốc tế sẽ nhanh chóng được cảm nhận trên Sở giao dịch Hàng hóa Thượng Hải (SHFE), nhưng nguồn cung trong nước sẽ vẫn ổn định.

Rủi ro chính xảy ra ở châu Âu. Châu Âu phụ thuộc rất nhiều vào nhập khẩu nhôm, với Trung Đông cung cấp khoảng 1,2 triệu tấn vào năm 2023 (18,8% tổng lượng nhập khẩu của EU). Nếu nguồn cung nhôm từ Trung Đông bị cắt — đặc biệt là khi nguồn cung từ Nga đã bị hạn chế — châu Âu sẽ phải đối mặt với khoảng cách cung ứng đáng kể. Khu vực này sẽ phải tìm kiếm thêm lô hàng từ Ấn Độ, châu Phi hoặc Canada, làm tăng cả chi phí vận chuyển đáng kể và rủi ro hậu cần cho các nhà chế biến và nhà sản xuất địa phương.

Trong khi Mỹ chủ yếu nhập khẩu nhôm từ Canada, Trung Đông vẫn chiếm khoảng 16,3% lượng nhập khẩu nhôm nguyên liệu của Mỹ — gần 640.000 tấn vào năm 2024. Bất kỳ sự gián đoạn nào cũng sẽ buộc người mua Mỹ phải giảm tồn kho và tăng mua hàng từ Canada và Mỹ Latinh, làm tăng chi phí và gây ra biến động ngắn hạn trên thị trường Mỹ.

Làm thế nào một cuộc phong tỏa có thể ảnh hưởng đến chuỗi cung ứng bauxite và alumina?

Một khi eo biển bị chặn, tác động đến xuất khẩu thanh nhôm là điều hiển nhiên. Tuy nhiên, đối với nguyên liệu thô, các nhà máy luyện kim thường duy trì dự trữ hàng tồn kho khoảng 1-2 tháng, do đó, nếu sự gián đoạn chỉ là ngắn hạn, điều này rất có thể xảy ra, thì rủi ro đối với dòng thương mại của quặng bauxite và nhôm oxit sẽ thấp hơn so với với thỏi nhôm.

Các nhà máy luyện kim ở Trung Đông phụ thuộc rất nhiều vào quặng bauxite và nhôm oxit nhập khẩu. Công suất sản xuất nhôm oxit hàng năm của khu vực này (4,95 triệu tấn) thấp hơn nhiều so với sản lượng nhôm, và hầu như không có tài nguyên quặng bauxite tại địa phương. Nguyên liệu chủ yếu được nhập khẩu từ Guinea, Australia và Brazil. Nếu eo biển bị chặn, việc nhập khẩu sẽ bị đình trệ và một số nhà máy lọc dầu có thể phải đóng cửa cưỡng bức. Nếu các tàu chở quặng bauxite Tây Phi bị buộc phải đi vòng qua Mũi Hảo Vọng, thời gian và chi phí vận chuyển sẽ tăng mạnh.

Ngược lại, Trung Quốc và các khu vực khác ở châu Á ít bị ảnh hưởng trực tiếp hơn. Các tuyến đường nhập khẩu quặng bauxite của Trung Quốc đi qua Thái Bình Dương và Ấn Độ Dương, không phải Eo biển Hormuz, và các nguồn cung cấp rất đa dạng. Trung Quốc cũng tự cung tự cấp phần lớn nhôm oxit và là một nước xuất khẩu ròng nhỏ. Trên toàn cầu, hầu hết quặng bauxite được vận chuyển từ Guinea sang châu Á đi theo tuyến đường phía Nam, tuyến đường này sẽ vẫn mở cửa. Mặc dù giá dầu tăng vọt và bảo hiểm vận chuyển cao hơn có thể làm tăng chi phí, nhưng hầu hết các tàu chở hàng rời đều hoạt động theo hợp đồng dài hạn, khiến tác động có thể kiểm soát được. Nếu nhu cầu ở Trung Đông giảm, các khu vực khác thậm chí có thể thấy nguồn cung dễ dàng hơn, bù đắp một phần cho sự gia tăng chi phí.

Giá nhôm sẽ phản ứng như thế nào theo các kịch bản?

Vào ngày 23 tháng 6, giá nhôm trên Sàn giao dịch kim loại London đã tăng mạnh, với hợp đồng ba tháng đạt mức cao nhất trong ba tháng là 2.636 USD/tấn - tăng gần 4% trong ngày. Trong ngắn hạn, rủi ro địa chính trị gia tăng đang thúc đẩy phí bảo hiểm rủi ro và tăng biến động, dẫn đến biến động mạnh mẽ trong giá nhôm.

Nhìn về phía trước, nhiều điều sẽ phụ thuộc vào tình hình ở Eo biển Hormuz tiến triển như thế nào. Trong kịch bản xấu nhất, một cuộc phong tỏa kéo dài có thể loại bỏ khoảng 23% nguồn cung nhôm toàn cầu, có khả năng đẩy giá lên cao. Tuy nhiên, hầu hết các nhà phân tích cho rằng kết quả này là không có khả năng xảy ra, vì cả Mỹ và Iran đều có động lực để tránh leo thang toàn diện.

Kịch bản có nhiều khả năng hơn là cuộc khủng hoảng không đạt đến mức phong tỏa toàn diện và dòng thương mại phục hồi sau khi bị gián đoạn tạm thời, cho phép giá dần dần điều chỉnh lại theo các yếu tố cơ bản. Mặc dù lượng tồn kho hữu hình vẫn còn thấp, nguồn cung toàn cầu vẫn đủ để đáp ứng nhu cầu và nhu cầu yếu do phải đối mặt với những khó khăn kinh tế vĩ mô sẽ tiếp tục gây áp lực lên thị trường. Nếu căng thẳng địa chính trị giảm bớt, giá có thể điều chỉnh hoặc thậm chí giảm xuống.

Cũng cần lưu ý rằng tác động đến phí bảo hiểm nhôm khu vực sẽ khác nhau. Phí bảo hiểm châu Âu dự kiến sẽ tăng nhanh hơn và cao hơn so với châu Á, do châu Âu phụ thuộc nhiều vào nguồn cung Trung Đông và có ít lựa chọn thay thế, trong khi các thị trường châu Á được hưởng lợi từ các nguồn cung đa dạng hơn. Tại Mỹ, mặc dù mất đi các lô hàng từ Trung Đông, mức thuế nhập khẩu 50% hiện tại đối với nhôm đã hỗ trợ mức phí bảo hiểm cao kỷ lục ở khu vực Trung Tây, để lại ít dư địa cho mức tăng thêm. Theo ước tính của SMM vào tuần trước, phí bảo hiểm đã thanh toán thuế tại Rotterdam dao động khoảng 195–215 USD/tấn, trong khi phí bảo hiểm ở khu vực Trung Tây Mỹ tăng vọt lên hơn 1.220 USD/tấn sau khi tăng thuế.

Một yếu tố khác cần theo dõi là biến động giá dầu. Chi phí năng lượng cao hơn sẽ làm tăng chi phí sản xuất và vận chuyển cho các nhà máy luyện nhôm trên toàn thế giới, gây áp lực hơn nữa lên lợi nhuận và có khả năng đẩy giá nhôm giao tận nơi lên trong trung hạn.

Tóm lại, cuộc khủng hoảng eo biển Hormuz đang đóng vai trò là chất xúc tác địa chính trị đối với giá nhôm, thúc đẩy biến động ngắn hạn và gián đoạn dòng chảy thương mại. Chuỗi cung ứng nhôm toàn cầu - bên ngoài Trung Đông - có khả năng thích ứng và khả năng phục hồi cao. Trừ khi cuộc khủng hoảng vượt khỏi tầm kiểm soát, ngành công nghiệp này không có khả năng phải đối mặt với một cú sốc cung ứng toàn diện tương đương với dầu. Các nhà hoạt động trong ngành nên theo dõi chặt chẽ các diễn biến ở Trung Đông nhưng tránh đánh giá quá cao rủi ro đối với xu hướng giá dài hạn. Mặc dù một kịch bản cực đoan có thể khiến giá tăng vọt, nhưng kết quả có khả năng nhất là một giai đoạn biến động cao, sau đó là sự trở lại giao dịch ổn định hơn, dựa trên các yếu tố cơ bản.

![[Phân tích SMM] Xu hướng giữ lại phế liệu nhôm toàn cầu đang tăng tốc: Chính sách của EU, Mỹ, Nhật Bản, UAE và Nam Phi](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)