Giới thiệu

Trong nhiều thập kỷ, phế liệu nhôm đã được giao dịch toàn cầu như một mặt hàng tái chế thông thường, với các luồng thương mại chủ yếu được thúc đẩy bởi giá cả, chi phí hậu cần và động lực cung-cầu khu vực. Tuy nhiên, khi quá trình chuyển đổi năng lượng, sản xuất ít carbon và an ninh tài nguyên ngày càng trở nên quan trọng, giá trị chiến lược của phế liệu nhôm đang được đánh giá lại trên toàn thế giới.

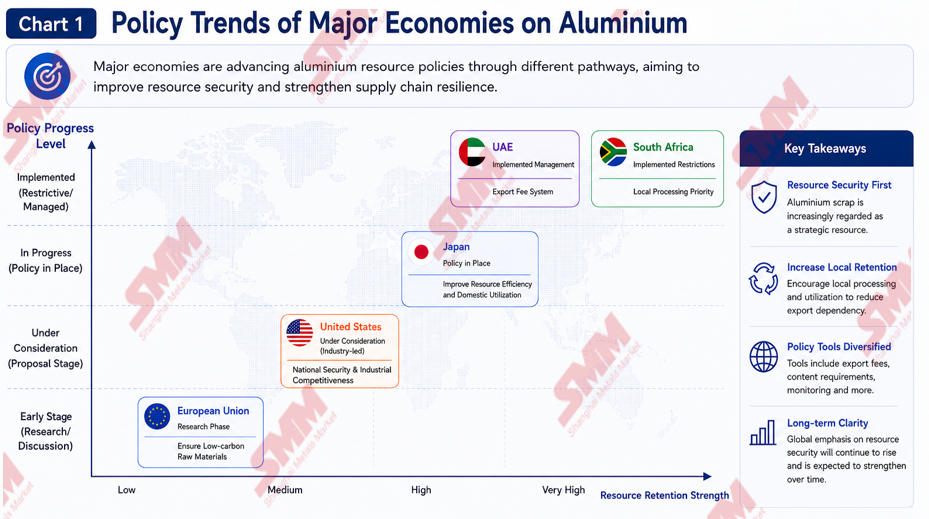

Từ việc Liên minh châu Âu cân nhắc hạn chế xuất khẩu phế liệu, đến lời kêu gọi của ngành nhôm Hoa Kỳ xếp phế liệu là tài sản chiến lược, nỗ lực của Nhật Bản nhằm tăng cường hệ thống kinh tế tuần hoàn, và việc UAE áp dụng phí xuất khẩu phế liệu kim loại, các nền kinh tế lớn đang dần xác định lại vai trò của phế liệu nhôm trong chuỗi cung ứng công nghiệp.

Đối với các thị trường châu Á phụ thuộc nhiều vào phế liệu nhập khẩu để sản xuất ADC12 và hợp kim nhôm thứ cấp, xu hướng này có thể trở thành yếu tố quan trọng ảnh hưởng đến khả năng cung ứng nguyên liệu và chi phí sản xuất trong tương lai.

Vì sao phế liệu nhôm trở thành nguồn tài nguyên chiến lược?

Tầm quan trọng ngày càng tăng của phế liệu nhôm gắn liền với nỗ lực khử cacbon toàn cầu. So với sản xuất nhôm nguyên sinh, nhôm thứ cấp thường chỉ tiêu tốn khoảng 5% năng lượng và giảm phát thải carbon tới khoảng 95%. Khi các ngành như xe điện, hạ tầng điện lực, xây dựng, bao bì và sản xuất tiên tiến theo đuổi các mục tiêu giảm carbon đầy tham vọng, nhôm tái chế đã trở thành lộ trình then chốt để khử cacbon trong công nghiệp.

Đồng thời, căng thẳng địa chính trị, gián đoạn chuỗi cung ứng, biến động thị trường năng lượng và mối lo ngại về khả năng phục hồi công nghiệp đã thúc đẩy các chính phủ đánh giá lại an ninh nguồn cung nguyên liệu thô trọng yếu. Vì vậy, phế liệu nhôm ngày càng được coi không chỉ là hàng hóa có thể tái chế, mà còn là đầu vào công nghiệp chiến lược, hỗ trợ sản xuất ít carbon, an ninh chuỗi cung ứng và năng lực cạnh tranh công nghiệp dài hạn.

Khi các chính phủ chú trọng hơn đến tự chủ chiến lược và khả năng phục hồi tài nguyên, thương mại phế liệu nhôm toàn cầu đang dần chuyển từ mô hình thuần túy dựa trên giá sang mô hình chịu ảnh hưởng ngày càng nhiều bởi các mục tiêu chính sách và cân nhắc an ninh tài nguyên.

1. Liên minh châu Âu: Bảo vệ nguồn phế liệu trong kỷ nguyên CBAM

Liên minh châu Âu hiện là một trong những khu vực được theo dõi chặt chẽ nhất trên thị trường phế liệu nhôm toàn cầu.

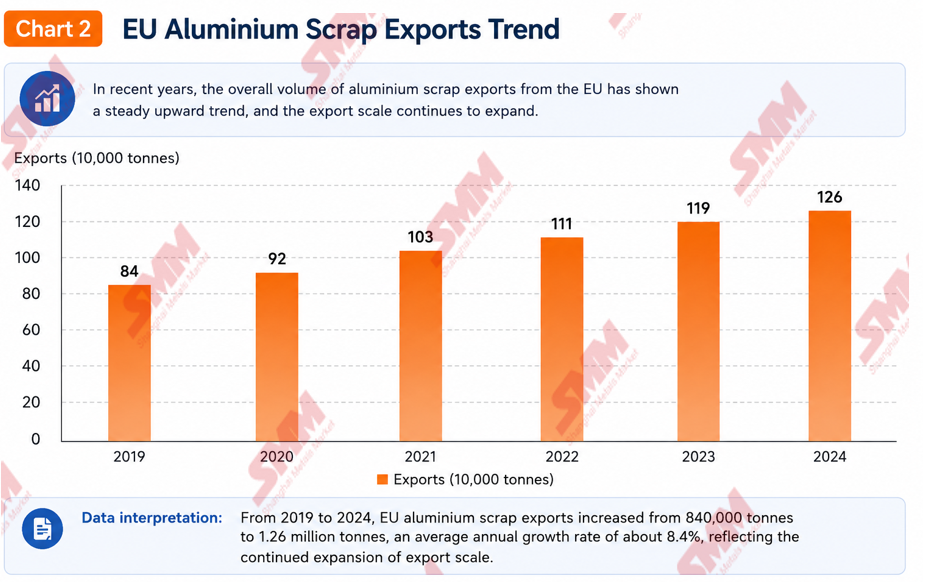

Theo ước tính của ngành, xuất khẩu phế liệu nhôm của EU đã tăng từ khoảng 840.000 tấn năm 2019 lên khoảng 1,26 triệu tấn năm 2024, tương đương mức tăng trưởng gần 50% trong vòng 5 năm. Phần lớn lượng phế liệu này được xuất đi các điểm đến như Ấn Độ, Thổ Nhĩ Kỳ, Malaysia, Thái Lan và các thị trường châu Á khác.

Xu hướng này làm dấy lên lo ngại ngày càng lớn trong giới sản xuất nhôm châu Âu. Hiệp hội Nhôm châu Âu nhận định rằng việc tiếp tục xuất khẩu phế liệu chất lượng cao đang làm suy yếu năng lực cạnh tranh của ngành tái chế trong nước. Hiệp hội đã chỉ ra rằng một số công suất sản xuất nhôm thứ cấp ở châu Âu vẫn chưa được sử dụng hết dù khối lượng lớn phế liệu có giá trị đang rời khỏi khu vực.

Vấn đề này có liên quan chặt chẽ đến các chiến lược công nghiệp và khí hậu rộng lớn của EU. Các sáng kiến như Thỏa thuận Xanh châu Âu, Đạo luật Công nghiệp Net-Zero và Cơ chế Điều chỉnh Biên giới Carbon (CBAM) đã làm tăng đáng kể tầm quan trọng của nguyên liệu thô phát thải thấp trong chuỗi cung ứng sản xuất của châu Âu.

CBAM, đã bước vào giai đoạn chuyển tiếp vào năm 2023 và sẽ bước vào giai đoạn chính thức vào năm 2026, sẽ yêu cầu các sản phẩm nhôm nhập khẩu phải chịu chi phí liên quan đến carbon dựa trên lượng phát thải trong sản xuất. Trong bối cảnh này, nhôm tái chế đã trở nên quan trọng về mặt chiến lược nhờ lượng khí thải carbon thấp hơn đáng kể.

So với sản xuất nhôm sơ cấp, nhôm thứ cấp chỉ cần khoảng 5% năng lượng trong khi giảm phát thải carbon khoảng 95%. Do đó, nhôm tái chế ngày càng được coi là một trong những con đường hiệu quả nhất cho nỗ lực khử carbon của ngành nhôm.

Đối với các nhà sản xuất châu Âu, việc tăng tỷ lệ tái chế không chỉ giúp giảm dấu chân carbon của sản phẩm mà còn có thể giảm thiểu chi phí liên quan đến CBAM trong tương lai. Với các ngành như xe điện, bao bì, xây dựng và năng lượng tái tạo đang đẩy nhanh quá trình chuyển đổi phát thải thấp, phế liệu nhôm đang dần chuyển mình từ vật liệu tái chế thông thường thành nguồn tài nguyên công nghiệp chiến lược.

Do đó, European Aluminium đã ủng hộ các biện pháp mạnh mẽ hơn để giữ lại nguồn phế liệu ở châu Âu. Một trong những đề xuất được chú ý nhất là khuyến nghị của hiệp hội về mức thuế xuất khẩu 30% đối với phế liệu nhôm. Những người ủng hộ lập luận rằng chi phí xuất khẩu cao hơn có thể tăng nguồn cung phế liệu trong nước và củng cố ngành tái chế của châu Âu.

Trong bối cảnh này, Ủy ban châu Âu đã khởi động các cuộc tham vấn có mục tiêu về xuất khẩu phế liệu nhôm và đang đánh giá các biện pháp tiềm năng theo Kế hoạch hành động REsourceEU sắp tới. Các công cụ chính sách hiện đang được thảo luận bao gồm thuế xuất khẩu, hệ thống cấp phép xuất khẩu, cơ chế giám sát xuất khẩu nâng cao và yêu cầu tỷ lệ tái chế cao hơn.

Tuy nhiên, các đề xuất này đã vấp phải sự phản đối từ ngành tái chế. Vào tháng 5 năm 2026, Recycling Europe cùng với Cục Tái chế Quốc tế (BIR) và một số tổ chức ngành khác đã gửi thư chung lên Ủy ban Châu Âu phản đối các hạn chế xuất khẩu phế liệu nhôm. Các nhóm này lập luận rằng Châu Âu không đối mặt với tình trạng thiếu hụt phế liệu cơ cấu và cảnh báo rằng việc kiểm soát xuất khẩu có thể gây tổn hại cho các nhà tái chế, giảm đầu tư và làm suy yếu nền kinh tế tuần hoàn.

Mặc dù kết quả chính sách cuối cùng vẫn chưa chắc chắn, nhưng trọng tâm của EU vào việc tăng cường sử dụng nội địa nguồn phế liệu đang ngày càng trở nên rõ ràng.

2. Hoa Kỳ: Phế liệu nhôm đi vào khuôn khổ an ninh quốc gia

Tại Hoa Kỳ, các cuộc thảo luận xoay quanh phế liệu nhôm đã ngày càng vượt ra ngoài phạm vi tái chế và tham gia vào cuộc tranh luận rộng lớn hơn về năng lực cạnh tranh sản xuất, khả năng phục hồi của chuỗi cung ứng và an ninh quốc gia.

Vào năm 2025, Hiệp hội Nhôm đã công bố sách trắng có tiêu đề Giữ lại phế liệu, cứu nguồn cung Hoa Kỳ, mô tả phế liệu nhôm như một tài sản chiến lược. Báo cáo lập luận rằng việc giữ lại nhiều phế liệu hơn trong nước Mỹ có thể củng cố các chuỗi cung ứng nội địa, giảm phụ thuộc nhập khẩu và hỗ trợ tăng trưởng công nghiệp dài hạn.

Theo hiệp hội, khoảng 85% nhôm được sản xuất tại Hoa Kỳ hiện nay là nhôm thứ cấp có nguồn gốc từ phế liệu tái chế. Mặc dù phụ thuộc nhiều vào vật liệu tái chế, quốc gia này vẫn tiếp tục xuất khẩu khoảng 2 triệu tấn phế liệu nhôm mỗi năm.

Hiệp hội cũng ước tính rằng Hoa Kỳ phải đối mặt với sự thiếu hụt nguồn cung nhôm sơ cấp hàng năm khoảng 4 triệu tấn. Trong bối cảnh này, việc giữ lại nhiều phế liệu phát sinh trong nước ngày càng được coi là một cách hiệu quả về chi phí để tăng cường an ninh chuỗi cung ứng và giảm sự phụ thuộc vào kim loại nhập khẩu.

Các nhóm ngành lập luận rằng nhu cầu ngày càng tăng từ xe điện, cơ sở hạ tầng năng lượng, trung tâm dữ liệu, hàng không vũ trụ và sản xuất quốc phòng sẽ đòi hỏi khả năng tiếp cận lớn hơn với nguồn phế liệu trong nước. Kết quả là, hiệp hội đã kêu gọi ưu tiên giữ lại các dòng phế liệu chất lượng cao như lon nước giải khát đã qua sử dụng (UBC), phế liệu sẵn sàng cho nhà máy và phế liệu công nghiệp.

UBC được coi là một trong những loại có giá trị nhất do vai trò của chúng trong các hệ thống tái chế vòng kín, trong khi phế liệu sẵn sàng cho nhà máy có thể được đưa trực tiếp vào các hoạt động nấu chảy với yêu cầu xử lý tối thiểu. Phế liệu công nghiệp phát sinh trong quá trình sản xuất cũng được đánh giá cao vì chất lượng và thành phần ổn định của nó.

Ngược lại, hiệp hội đã có quan điểm thận trọng hơn đối với các dòng phế liệu hỗn hợp cấp thấp hơn như Zorba và Twitch, lập luận rằng các hạn chế đối với những vật liệu này có thể tạo ra tắc nghẽn hậu cần và ngăn cản đầu tư vào cơ sở hạ tầng phân loại và xử lý.

Mặc dù chưa có hạn chế xuất khẩu chính thức nào được đưa ra, bản thân cuộc tranh luận đã phản ánh một sự thay đổi đáng kể trong tư duy chính sách. Phế liệu nhôm ngày càng không chỉ được coi là vật liệu có thể tái chế mà còn là một nguồn tài nguyên chiến lược có khả năng hỗ trợ năng lực cạnh tranh công nghiệp và các mục tiêu an ninh quốc gia.

3. Nhật Bản: Tăng cường an ninh tài nguyên thông qua kinh tế tuần hoàn

Không giống như Liên minh Châu Âu và Hoa Kỳ, Nhật Bản hiện không xem xét thuế xuất khẩu, hệ thống cấp phép xuất khẩu hay lệnh cấm xuất khẩu đối với phế liệu nhôm. Thay vào đó, quốc gia này đang tập trung vào việc tăng cường an ninh tài nguyên thông qua phát triển kinh tế tuần hoàn và tận dụng nhiều hơn vật liệu tái chế.

Là một quốc gia nghèo tài nguyên, phụ thuộc nhiều vào nguyên liệu thô nhập khẩu, Nhật Bản từ lâu đã coi an ninh tài nguyên là yếu tố then chốt của chính sách công nghiệp. Các gián đoạn chuỗi cung ứng toàn cầu và sự bất ổn địa chính trị gia tăng đã càng củng cố ưu tiên này.

Năm 2026, Nhật Bản đã giới thiệu Kế hoạch Hành động Kinh tế Tuần hoàn mới, nhắm mục tiêu khoảng 1 nghìn tỷ yên đầu tư liên quan đến kinh tế tuần hoàn vào năm 2030. Sáng kiến này nhằm cải thiện năng suất tài nguyên, tăng tỷ lệ tái chế và củng cố khả năng phục hồi công nghiệp trong khi giảm sự phụ thuộc vào nguyên liệu thô nhập khẩu.

Ngành công nghiệp nhôm Nhật Bản cũng đang thúc đẩy việc sử dụng nhiều hơn nhôm tái chế và các-bon thấp. Một trong những ví dụ đáng chú ý nhất là sự hợp tác giữa Toyota và UACJ về các hệ thống tái chế xe vòng kín, thu hồi nhôm từ các phương tiện hết vòng đời và đưa trở lại vào sản xuất ô tô.

Đồng thời, Hiệp hội Nhôm Nhật Bản đã nhiều lần nhấn mạnh tầm quan trọng của nhôm xanh, tái chế và hiệu quả tài nguyên trong việc hỗ trợ các mục tiêu trung hòa các-bon của quốc gia.

Trong khi Nhật Bản vẫn cam kết với các nguyên tắc thương mại tự do và khó có khả năng áp dụng các hạn chế xuất khẩu trực tiếp trong tương lai gần, nhu cầu nội địa mạnh mẽ hơn đối với nhôm tái chế có thể dần dần giảm lượng xuất khẩu khả dụng theo thời gian.

Về mặt này, ảnh hưởng của Nhật Bản đối với các dòng chảy phế liệu nhôm trong tương lai có thể đến thông qua việc tăng tiêu thụ nội địa hơn là can thiệp pháp lý.

4. UAE: Từ lệnh cấm xuất khẩu sang hệ thống phí xuất khẩu

UAE là một trong những ví dụ thực tiễn nhất về các chính sách giữ lại tài nguyên đang được thực hiện.

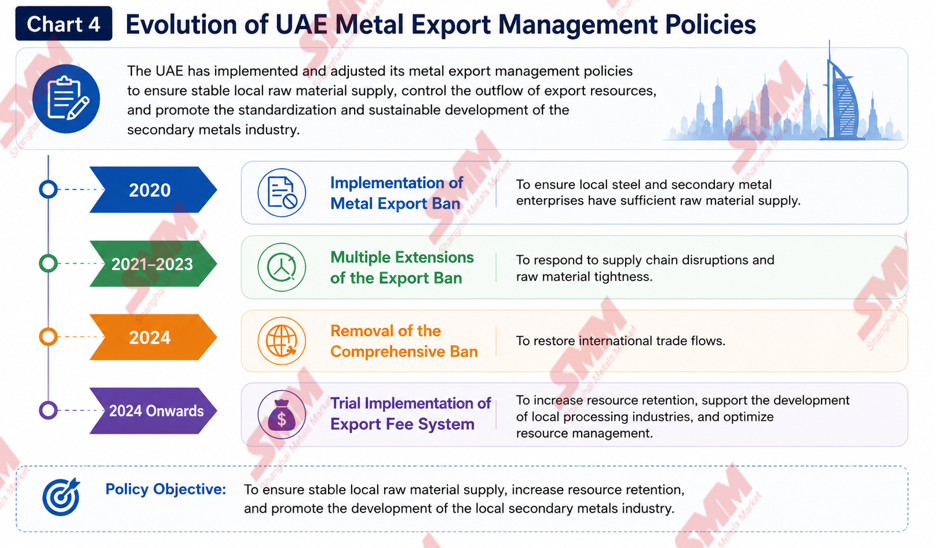

Là một trung tâm thương mại khu vực lớn về phế liệu kim loại đen và kim loại màu, UAE đã áp dụng các hạn chế xuất khẩu đối với phế liệu kim loại trong thời kỳ đại dịch để hỗ trợ các nhà sản xuất trong nước đối mặt với tình trạng thiếu nguyên liệu thô và gián đoạn chuỗi cung ứng.

Trong giai đoạn 2020-2023, quốc gia này đã nhiều lần gia hạn các hạn chế xuất khẩu phế liệu để đảm bảo đủ nguyên liệu đầu vào cho các ngành công nghiệp địa phương. Tuy nhiên, thay vì duy trì lệnh cấm xuất khẩu vĩnh viễn, chính phủ sau đó đã chuyển sang một cách tiếp cận dựa trên thị trường.

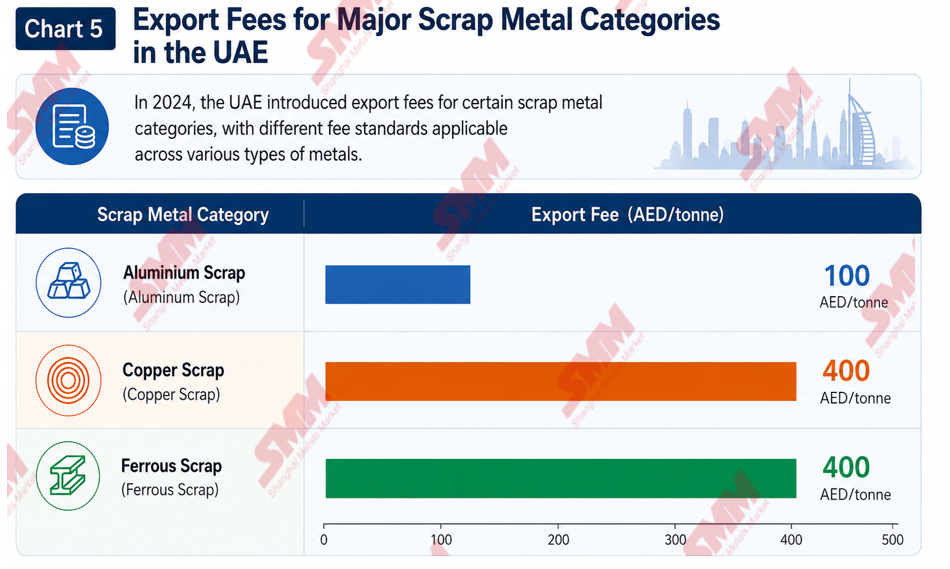

Vào năm 2024, UAE chính thức thay thế lệnh cấm xuất khẩu bằng một hệ thống phí xuất khẩu. Mức phí hiện tại bao gồm 100 AED mỗi tấn đối với phế liệu nhôm và 400 AED mỗi tấn đối với cả phế liệu đồng và kim loại đen.

So với lệnh cấm xuất khẩu hoàn toàn, hệ thống thu phí cho phép thương mại quốc tế tiếp tục trong khi khuyến khích nhiều nguyên liệu ở lại thị trường nội địa hơn. Chính sách này phản ánh sự chuyển dịch rộng lớn hơn từ các hạn chế hành chính sang quản lý tài nguyên dựa trên thị trường.

Cách tiếp cận của UAE tìm cách cân bằng an ninh tài nguyên, phát triển công nghiệp và thương mại quốc tế. Khi nhu cầu về kim loại tái chế tiếp tục tăng trong các lĩnh vực xây dựng, bao bì, giao thông vận tải và năng lượng tái tạo, các vật liệu phế liệu ngày càng được coi là các nguồn tài nguyên công nghiệp chiến lược hơn là hàng hóa thương mại đơn thuần.

Kinh nghiệm của UAE ngày càng được coi là một trường hợp tham khảo cho các quốc gia khác đang khám phá các cách thức để giữ lại các nguồn phế liệu có giá trị mà không làm gián đoạn hoàn toàn các dòng chảy thương mại quốc tế.

5. Nam Phi: Ưu tiên chế biến trong nước

Nam Phi là một ví dụ khác về các chính sách giữ lại tài nguyên đang được thực hiện để hỗ trợ phát triển công nghiệp trong nước.

Trong những năm gần đây, quốc gia này đã tăng cường kiểm soát xuất khẩu phế liệu kim loại và áp dụng các biện pháp nhằm ưu tiên chế biến tại địa phương. Vào năm 2022, Nam Phi đã thực hiện lệnh cấm xuất khẩu phế liệu kim loại bao gồm một số loại phế liệu kim loại.

Chính sách này được thiết kế nhằm cải thiện tình trạng sẵn có nguyên liệu thô cho các nhà sản xuất trong nước và hỗ trợ sản xuất giá trị gia tăng tại địa phương. Các nhà chức trách Nam Phi lập luận rằng việc xuất khẩu khối lượng lớn phế liệu có thể tạo ra doanh thu thương mại ngắn hạn nhưng không đóng góp nhiều vào việc hỗ trợ công nghiệp hóa và tăng trưởng việc làm.

Không giống như trọng tâm vào khử các-bon của Liên minh Châu Âu hay nhấn mạnh vào an ninh chuỗi cung ứng của Hoa Kỳ, chính sách của Nam Phi phần lớn tập trung vào phát triển công nghiệp, gia tăng giá trị và tạo việc làm.

Kinh nghiệm của quốc gia này cho thấy các chính sách giữ lại tài nguyên không chỉ giới hạn ở các nền kinh tế phát triển. Ngày càng nhiều, các thị trường mới nổi cũng đang tìm cách giữ lại nhiều nguồn tài nguyên có thể tái chế hơn trong hệ sinh thái công nghiệp nội địa của họ.

Quan điểm của SMM

Mặc dù các cách tiếp cận chính sách được EU, Hoa Kỳ, Nhật Bản, UAE và Nam Phi áp dụng khác biệt đáng kể, tất cả đều chỉ ra cùng một xu hướng cơ bản: phế liệu nhôm ngày càng được công nhận là một nguồn tài nguyên chiến lược hơn là chỉ đơn thuần là một loại hàng hóa có thể tái chế.

Hiện tại, hầu hết các biện pháp này chưa có khả năng gây ra sự gián đoạn ngay lập tức đối với các dòng chảy thương mại toàn cầu. Tuy nhiên, hướng đi đang ngày càng trở nên rõ ràng. Các chính phủ và tổ chức ngành đang chú trọng nhiều hơn vào sử dụng tài nguyên trong nước, khả năng phục hồi của chuỗi cung ứng và phát triển công nghiệp các-bon thấp.

Đối với những người tham gia thị trường, câu hỏi then chốt không phải là liệu các chính sách có thay đổi hay không, mà là liệu những chính sách đó cuối cùng có làm thay đổi các dòng chảy tài nguyên hay không. Nếu nhiều phế liệu chất lượng cao hơn được giữ lại trong các khu vực sản xuất như Châu Âu và Bắc Mỹ, cạnh tranh đối với các loại phế liệu cao cấp có thể tăng cường trên các thị trường quốc tế.

Xu hướng này đặc biệt liên quan đến các nhà sản xuất ADC12 và các lò luyện nhôm thứ cấp phụ thuộc vào nguyên liệu thô nhập khẩu. Trong những năm tới, việc theo dõi các diễn biến chính sách có thể trở nên quan trọng không kém việc theo dõi giá nhôm, giá cước vận tải hay tỷ giá hối đoái.

Cuối cùng, thị trường phế liệu nhôm toàn cầu đang bước vào một giai đoạn mới mà ở đó giá cả, chính sách và an ninh tài nguyên ngày càng trở nên gắn kết với nhau. Trong một môi trường như vậy, khả năng tiếp cận các chuỗi cung ứng phế liệu ổn định có thể chứng tỏ là một trong những lợi thế cạnh tranh quan trọng nhất đối với các nhà sản xuất nhôm thứ cấp.