ข้อมูลล่าสุดจากสมาคมผู้ผลิตยานยนต์จีน (CAAM) เผยว่าตลาดรถยนต์เซลล์เชื้อเพลิง (FCV) ของจีนในครึ่งแรกของปี 2026 มีรูปแบบชัดเจนคือ “เริ่มต้นดีแล้วทรุดหนัก อุปสงค์และอุปทานต่างก็หดตัว” หลังจากการส่งมอบแบบเร่งรีบช่วงปลายปี 2025 ปริมาณการผลิตและยอดขายก็ร่วงลงอย่างหนักในครึ่งปีแรก ส่งผลให้อุตสาหกรรมเข้าสู่ช่วงของการปรับฐานเชิงลึก อย่างไรก็ตาม ภายใต้ตัวเลขหลักที่ดูน่าผิดหวัง ภาวะชะลอตัวนี้กลับเป็นจุดเปลี่ยนสำคัญที่ภาคส่วนจะใช้เพื่อขจัดฟองสบู่ที่เก็งกำไรและสร้างรากฐานให้แข็งแกร่ง

I. ข้อมูลการผลิต&ยอดขายครึ่งปีแรก: สัญญาณหลายด้านเบื้องหลังการร่วงลงอย่างรุนแรง

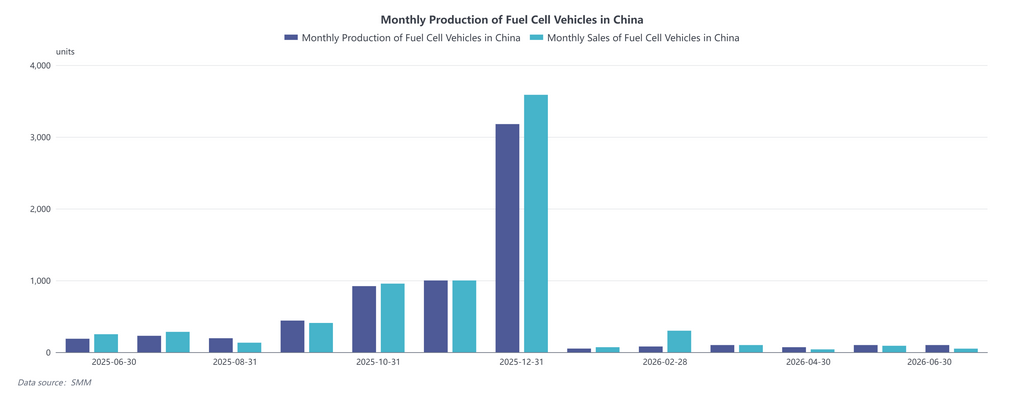

ปริมาณโดยรวมดิ่งลง: ความจริงของตลาดที่โหดร้าย

- การผลิต: ยอดการผลิตสะสมตั้งแต่เดือนมกราคมถึงมิถุนายน 2026 อยู่ที่เพียง 401 คัน เฉลี่ยต่อเดือนน้อยกว่า 70 คัน ลดลง 71.8% เมื่อเทียบกับครึ่งแรกของปี 2025 ซึ่งแทบจะเหลือเพียงหนึ่งในสี่

- ยอดขาย: รวมทั้งสิ้น 550 คัน ลดลง 63.5% เมื่อเทียบกับปีก่อนหน้า แนวโน้มการเติบโตที่เคยพุ่งสูงก็หยุดชะงักกะทันหัน บรรยากาศตลาดเย็นลงอย่างชัดเจน

ความผันผวนรายเดือน: พลวัตตลาดที่ตรงกันข้ามอย่างมาก

- มกราคมเริ่มต้นต่ำสุด: การผลิตและยอดขายแตะระดับต่ำสุด โดยได้รับผลกระทบจากวันหยุดตรุษจีนและความรู้สึกชะลอของตลาด

- กุมภาพันธ์ฟื้นตัวผิดปกติ: ยอดขายพุ่งเป็น 300 คัน เกือบสี่เท่าของการผลิตในเดือนเดียวกัน ซึ่งน่าจะเกิดจากการส่งมอบคำสั่งซื้อค้างส่งที่ยกมาจากปลายปี 2025 หรือการซื้อจำนวนมากจากลูกค้าองค์กรในภูมิภาคหลัก ทำให้เกิดภาพลวงตาว่าความต้องการยังแข็งแกร่ง

- ซบเซายาวนานตั้งแต่มีนาคมถึงมิถุนายน: ทั้งการผลิตและยอดขายลดลงมาอยู่ที่ระดับต่ำกว่า 100 คันต่อเดือน ในเดือนมิถุนายนผลผลิตทรงตัวที่ 100 คัน ขณะที่ยอดขายลดลงเหลือเพียง 50 คัน สะสมแรงกดดันด้านสต็อกเพิ่มขึ้น

ความแตกต่างเมื่อเทียบกับปีก่อน: ปัจจัยฐานสูงและช่องว่างนโยบายที่กดดันทั้งสองทาง

ช่วงปลายปี 2025 โดยเฉพาะไตรมาส 4 การผลิตและยอดขายต่อเดือนเคยเกิน 3,000 คันในช่วงที่ตลาดร้อนแรงสูงสุด ทำให้เกิดฐานเปรียบเทียบที่สูงเกินจริงในปี 2026 เมื่อรวมกับแรงหนุนจากเงินอุดหนุนที่ถูกลดระดับลง และรายละเอียดกฎเกณฑ์สำหรับการประเมินเมืองสาธิตกลุ่มใหม่ที่ยังไม่ชัดเจน ผู้ผลิตจึงใช้แผนการผลิตแบบระมัดระวัง และผู้ใช้ปลายทางก็เลื่อนการซื้อเพื่อรอนโยบายสนับสนุนใหม่ ทำให้ตลาดอยู่ในภาวะชะงักงันที่ขับเคลื่อนด้วยนโยบาย

II. ความเจ็บปวดของอุตสาหกรรม: การกระจุกตัวของปัญหาคอขวดเชิงโครงสร้าง

ความไม่สอดคล้องระหว่างวัฏจักรนโยบายและกรอบเวลาการคลังท้องถิ่น

ภาครถยนต์เซลล์เชื้อเพลิงยังคงพึ่งพาการสนับสนุนทางการเงินจากนโยบายอย่างมาก การเร่งขอเงินอุดหนุนในช่วงปลายปี 2025 ได้ดูดซับอุปสงค์ระยะสั้นไปเกือบหมด ในปี 2026 รัฐบาลท้องถิ่นได้ชะลอการจ่ายเงินอุดหนุน ทำให้ผู้ผลิตลังเลที่จะเพิ่มการผลิต ขณะที่ผู้ซื้อก็ชะลอเพื่อรอกรอบนโยบายใหม่ ทำให้ตลาดติดอยู่ในภาวะเผชิญหน้า

โครงสร้างพื้นฐานสถานีเติมไฮโดรเจนที่ล้าหลังจำกัดการขยายตัวโดยรวม

เทคโนโลยียานยนต์ก้าวหน้ามากแล้ว แต่การขยายสถานีเติมไฮโดรเจนยังตามไม่ทันความต้องการของตลาด ยอดขายที่พุ่งในเดือนกุมภาพันธ์ส่วนใหญ่จำกัดอยู่เฉพาะในเมืองสาธิตที่กำหนดไว้ ทำให้เกิดจุดร้อนโดดเดี่ยว พื้นที่นอกเขตนำร่องมีจุดเติมเชื้อเพลิงจำกัด ซึ่งขัดขวางการยอมรับที่กว้างขึ้นและทำให้ตลาดในประเทศแยกส่วนเชิงภูมิศาสตร์

ความบิดเบือนตามฤดูกาลและปัจจัยครั้งเดียว

วันหยุดตรุษจีนกดผลผลิตการผลิตในเดือนมกราคมและกุมภาพันธ์ แต่ยอดขายที่สวนทางในเดือนกุมภาพันธ์เน้นย้ำว่าประสิทธิภาพของตลาดระยะสั้นถูกครอบงำด้วยปัจจัยไม่ปกติ เช่น คำสั่งซื้อแบบกลุ่มบริษัทเฉพาะกิจ ผลตอบแทนที่ลดลงในเดือนต่อมาเผยให้เห็นว่าความต้องการของตลาดแบบยั่งยืนยังขาดหาย

ต้นทุนและความคุ้มค่าทางเศรษฐกิจในการดำเนินงานตึงตัว

การลดต้นทุนของระบบเซลล์เชื้อเพลิงช้ากว่าที่คาดไว้ ประกอบกับราคาเชื้อเพลิงไฮโดรเจนที่ผันผวน สร้างแรงกดดันอย่างหนักต่อผู้ประกอบการกองยานพาหนะเชิงพาณิชย์ที่อ่อนไหวต่อต้นทุนการดำเนินงานมาก ผลตอบแทนทางเศรษฐกิจที่อ่อนแอทำให้ความต้องการซื้อขององค์กรลดลงและจำกัดการเติบโตของอุปสงค์

III. แนวโน้มครึ่งหลังของปี 2026: จุดต่ำสุดใกล้ผ่าน การฟื้นตัวใกล้เข้ามา

จากครึ่งปีแรกที่อ่อนแอและรูปแบบตลาดในอดีต คาดว่าครึ่งปีหลังจะเป็นไปตามเส้นทาง “ต้นเดือนเงียบเหงา แล้วฟื้นตัวอย่างช้าๆ”

- ไตรมาส 3: ช่วงเบาบาง มุ่งเน้นการลดสต็อกและรอนโยบาย การผลิตและยอดขายต่อเดือนคาดว่าจะอยู่ระหว่าง 100 ถึง 200 คัน เนื่องจากผู้ผลิตชะลอผลผลิตเพื่อรอการเปิดตัวนโยบายอย่างเป็นทางการหรือการเปิดตัวโครงการสาธิตใหม่

- ไตรมาส 4: การฟื้นฟูในช่วงฤดูกาลยอดนิยมและช่องว่างนโยบาย ในขณะที่ปริมาณไม่น่าจะเทียบเท่าจุดสูงสุดช่วงปลายปี 2025 ที่ 3,000 คันต่อเดือน แต่คาดว่าการผลิตและยอดขายรายเดือนมีโอกาสสูงที่จะฟื้นตัวมาอยู่ที่ 500–1,000 คัน จุดประกายโมเมนตัมการเติบโตของอุตสาหกรรมอีกครั้ง

การวิเคราะห์ของ SMM สรุปว่าข้อมูลที่ย่ำแย่ในครึ่งแรกของปี 2026 เป็นช่วงแห่งการหาเหตุผลที่หลีกเลี่ยงไม่ได้เพื่อให้อุตสาหกรรมผ่านพ้นภาวะร้อนแรงเกินจริงจากการเก็งกำไร เมื่อฟองสบู่ถูกขจัดออกไป ความสามารถในการแข่งขันที่แท้จริงจะหยั่งรากจากการยกระดับเทคโนโลยี การขยายโครงสร้างพื้นฐานไฮโดรเจน และการนำไปใช้งานเชิงพาณิชย์ในโลกจริงที่เหมาะสม ในครึ่งปีหลัง เมื่อกรอบนโยบายสนับสนุนเริ่มเป็นรูปเป็นร่างและช่องว่างโครงสร้างพื้นฐานแคบลง ตลาดจะเริ่มมีเสถียรภาพในช่วงปลายไตรมาส 3 และการฟื้นตัวอย่างเป็นรูปธรรมจะปรากฏในไตรมาส 4

![[บทวิเคราะห์ SMM] สรุปการผลิตและการจำหน่ายรถยนต์เซลล์เชื้อเพลิงจีนครึ่งแรกปี 2026 และแนวโน้มครึ่งปีหลัง](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[แบบสำรวจ SMM] รายงานอุตสาหกรรมเครื่องอิเล็กโทรไลเซอร์พลังงานไฮโดรเจนรายสัปดาห์ 10-16 ก.ค. 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] สรุปรายสัปดาห์อุตสาหกรรมอิเล็กโทรไลเซอร์พลังงานไฮโดรเจน วันที่ 3-9 กรกฎาคม 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)