ในช่วงครึ่งแรกของปี 2026 ความขัดแย้งหลักในตลาดวัสดุแคโทด LFP ไม่ใช่แค่การเปลี่ยนแปลงของอุปสงค์และอุปทานเท่านั้น แต่เป็นเกมกดดันต้นทุนที่ถ่ายทอดจากบนลงล่างและการกระจายผลประโยชน์ใหม่ทั่วห่วงโซ่อุตสาหกรรม

ต้นตอของเกมนี้คือกำมะถัน ในฐานะวัตถุดิบสำคัญสำหรับการผลิตเหล็กฟอสเฟต ราคากำมะถันที่ปรับตัวสูงขึ้นอย่างต่อเนื่องได้ก่อให้เกิดปฏิกิริยาลูกโซ่ ข้อมูลราคาจาก SMM แสดงให้เห็นว่าราคาเฉลี่ยของเหล็กฟอสเฟตเพิ่มขึ้นจากประมาณ 10,000 หยวนต่อตัน ณ สิ้นปี 2025 เป็น 14,500 หยวนต่อตันในเดือนมิถุนายน 2026 พุ่งขึ้นกว่า 40% เหล็กฟอสเฟตเป็นส่วนประกอบหลักของค่าดำเนินการแปรรูป LFP และการขึ้นราคาดังกล่าวได้ผลักดันต้นทุนการผลิตวัสดุแคโทดโดยตรง อย่างไรก็ตาม การส่งผ่านต้นทุนที่สูงขึ้นนี้ไม่ราบรื่น ผู้ผลิตแบตเตอรี่ส่วนใหญ่ตอบรับการขึ้นราคาอย่างล่าช้า ทำให้ผู้ผลิตวัสดุตกอยู่ในสถานการณ์ที่ไม่เป็นผลดีคือ “ต้นทุนสูงขึ้น แต่ราคาขายแทบไม่ขยับ”

สถานการณ์กลืนไม่เข้าคายไม่ออกนี้เกิดขึ้นซ้ำแล้วซ้ำเล่าตลอดครึ่งแรกของปี กลายเป็นความท้าทายในการดำเนินงานที่แทบจะเป็นสากลสำหรับผู้ประกอบการ LFP ความสามารถในการรับมือกับแรงกระแทกด้านต้นทุนแตกต่างกันอย่างชัดเจน และปัจจัยสำคัญอยู่ที่โครงสร้างลูกค้า บริษัทที่มีความสัมพันธ์เชิงลึกและผูกพันกับผู้ผลิตแบตเตอรี่ชั้นนำจะมีอำนาจต่อรองที่แข็งแกร่งกว่า และมีพื้นที่ในการปรับตัวเมื่อต้นทุนผันผวนมากกว่า คุณภาพของลูกค้ากำลังกลายเป็นตัวแปรหลักที่กำหนดผลกำไรหรือขาดทุนในระยะสั้น

จุดเปลี่ยนเกิดขึ้นในช่วงเดือนเมษายนถึงพฤษภาคม เมื่อผู้ผลิตเซลล์แบตเตอรี่ชั้นนำและขนาดกลางบางรายเริ่มยอมรับกลไกการชำระเงินที่เชื่อมโยงกับราคาวัตถุดิบ โดยลงนามในสัญญาที่ใช้ราคาเฉลี่ยรายเดือนของเหล็กฟอสเฟตจาก SMM เป็นเกณฑ์ชำระเงิน แม้ว่าการเปลี่ยนแปลงนี้ยังไม่ครอบคลุมทั่วทั้งอุตสาหกรรม แต่ก็ช่วยผ่อนคลายให้แก่ผู้ประกอบการ LFP บางรายที่มีลูกค้าเฉพาะกลุ่ม และเปิดทางสู่การปรับเปลี่ยนรูปแบบการชำระเงินอย่างครบวงจรในที่สุด

นอกเหนือจากเกมด้านต้นทุนแล้ว ปริมาณโดยรวมของอุตสาหกรรมยังคงขยายตัวอย่างรวดเร็ว การผลิตวัสดุแคโทด LFP ทั้งหมดของจีนในครึ่งแรกของปีอยู่ที่ 2.629 ล้านตัน เพิ่มขึ้นประมาณ 67% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนนอกประเทศจีน การผลิตวัสดุแคโทด LFP รวมอยู่ที่ 28,000 ตัน เพิ่มขึ้นประมาณ 2 เท่าเมื่อเทียบกับปีก่อน ความต้องการด้านการกักเก็บพลังงานยังคงแข็งแกร่ง ตลาดรถยนต์ไฟฟ้าในต่างประเทศมีส่วนช่วยในการเติบโต และกลุ่มยานยนต์เพื่อการพาณิชย์ของจีนมีผลดำเนินงานที่มั่นคง ช่องว่างระหว่างอุปสงค์และอุปทานของวัสดุที่มีความหนาแน่นสูงยังคงมีอยู่ โดยวัสดุรุ่นที่สี่ยังคงอยู่ในภาวะค่อนข้างตึงตัว และวัสดุรุ่นที่ห้าสามารถจัดหาในปริมาณน้อยได้กำลังการผลิตในต่างประเทศเริ่มต้นจากศูนย์ เส้นทางกระบวนการมีการก้าวหน้าในบางด้านและถดถอยในบางด้าน และอุตสาหกรรมยังคงรักษาแรงขับเคลื่อนในการพัฒนาเทคโนโลยีและการขยายกำลังการผลิตท่ามกลางแรงกดดัน บทความนี้จะใช้ “เกมการส่งผ่านต้นทุนและการชำระราคา” เป็นเส้นเรื่องหลัก เพื่อทบทวนการเปลี่ยนแปลงราคา รูปแบบอุปสงค์-อุปทาน วิวัฒนาการผลิตภัณฑ์ และพลวัตการแข่งขันในตลาด LFP อย่างเป็นระบบในช่วงครึ่งแรกของปี 2026 และให้ข้อคาดการณ์ทิศทางของตลาดในช่วงครึ่งหลัง

ด้านอุปทาน: การผลิตและกำลังการผลิต

ในช่วงครึ่งแรกของปี 2026 วัสดุแคโทด LFP ในจีน มีปริมาณการผลิตรวมประมาณ 2.629 ล้านตัน, เพิ่มขึ้นประมาณ 67% จากช่วงเดียวกันของปีก่อน ในแง่แนวโน้มรายเดือน ยกเว้นการลดลงเล็กน้อยในเดือนกุมภาพันธ์จากปัจจัยตรุษจีน การผลิตเพิ่มขึ้นทุกเดือน โดยในเดือนมิถุนายนเพียงเดือนเดียวสูงถึง 502,000 ตัน ซึ่งเป็นสถิติสูงสุดใหม่ นอกประเทศจีน วัสดุแคโทด LFP มีปริมาณการผลิตรวม 28,000 ตัน, เพิ่มขึ้นประมาณ 2 เท่าจากช่วงเดียวกันของปีก่อน ในด้านความก้าวหน้าของโครงการหลัก ฐานการผลิตในอินโดนีเซียได้เข้าสู่การผลิตเชิงพาณิชย์แล้ว ขณะที่โรงงานแคโทดบางแห่งในญี่ปุ่น เกาหลีใต้ ยุโรป และอเมริกา อยู่ในขั้นตอนการทดสอบเดินเครื่องหรือผลิตในปริมาณน้อย อย่างไรก็ตาม โรงงานแคโทดนอกจีนยังคงล้าหลังบริษัทจีนอย่างมากในด้านความสมบูรณ์ของผลิตภัณฑ์ การควบคุมต้นทุน และการตรวจสอบรับรองจากลูกค้า ทำให้ในระยะสั้นเป็นเรื่องยากที่จะทดแทนการส่งออก LFP ของจีนอย่างมีนัยสำคัญ

ด้านกำลังการผลิต ณ สิ้นเดือนมิถุนายน กำลังการผลิต LFP รวมของจีนสูงถึง ประมาณ 8 ล้านตันต่อปี, เพิ่มขึ้นอย่างมากจากกว่า 6 ล้านตัน ณ สิ้นปี 2025 กำลังการผลิตใหม่กระจุกตัวในพื้นที่ดั้งเดิมที่ครองความได้เปรียบ เช่น ยูนนาน กุ้ยโจว และเสฉวน การขยายกำลังการผลิตของผู้เล่นชั้นนำเป็นไปอย่างสมเหตุสมผล โดยทุกแห่งสามารถเดินเครื่องได้เต็มกำลังการผลิตคาดว่าภายในสิ้นปี 2026 กำลังการผลิตรวมของอุตสาหกรรมจะสูงถึงประมาณ 11 ล้านตันต่อปีควรสังเกตว่าสถิติกำลังการผลิตดังกล่าวรวมถึงสัดส่วนที่มากของ “กำลังการผลิตซอมบี้” กำลังการผลิตเหล่านี้ไม่สามารถดำเนินงานได้ตามปกติในระยะยาว เนื่องจากไม่เป็นไปตามมาตรฐานสิ่งแวดล้อม สายการผลิตที่ล้าสมัย และข้อจำกัดทางเทคโนโลยี กำลังการผลิตที่มีประสิทธิภาพจริงจึงต่ำกว่ากำลังการผลิตที่ระบุไว้มากความท้าทายที่อุตสาหกรรมกำลังเผชิญไม่ใช่กำลังการผลิตโดยรวมที่เกินพอดี แต่เป็นการอยู่ร่วมกันของกำลังการผลิตระดับสูงที่มีประสิทธิภาพไม่เพียงพอกับกำลังการผลิตทั่วไปที่มีประสิทธิภาพต่ำซึ่งเกินพอดี การผลิตวัสดุแคโทด LFP นอกประเทศจีนก้าวหน้าอย่างมากในครึ่งแรกของปี 2026.นอกประเทศจีน กำลังการผลิตเพิ่มขึ้นจาก 30,000 เมตริกตันต่อปีในปี 2025 เป็นประมาณ 150,000 เมตริกตันต่อปี, โดยกระจุกตัวหลักอยู่ที่อินโดนีเซีย ในแง่ความคืบหน้าของโครงการหลัก ฐานการผลิตในอินโดนีเซียได้เข้าสู่การผลิตจำนวนมากแล้ว โดยโรงงานผลิตแคโทดบางแห่งในญี่ปุ่น เกาหลีใต้ ยุโรป และอเมริกาก็อยู่ในขั้นตอนการทดสอบเดินเครื่องหรือการผลิตจำนวนน้อย อย่างไรก็ตาม โรงงานผลิตแคโทดนอกประเทศจีนยังคงล้าหลังผู้ประกอบการจีนอย่างมากในด้านความพร้อมของผลิตภัณฑ์ การควบคุมต้นทุน และการรับรองจากลูกค้า ทำให้ยากที่จะทดแทนการส่งออก LFP ของจีนได้อย่างมีนัยสำคัญในระยะสั้น

ด้านอุปสงค์: ความแตกต่างของตลาดปลายทางเห็นได้ชัด

ในครึ่งแรกของปี 2026 การผลิตเซลล์แบตเตอรี่ LFP ทั้งหมดของจีนอยู่ที่ประมาณ 1,031 กิกะวัตต์ชั่วโมง เพิ่มขึ้น 77% เมื่อเทียบกับปีก่อนหน้า การผลิตเซลล์แบตเตอรี่ LFP ทั้งหมดทั่วโลกอยู่ที่ประมาณ 1,052 กิกะวัตต์ชั่วโมง โดยเซลล์แบตเตอรี่ LFP นอกประเทศจีนกระจุกตัวอยู่ในประเทศต่างๆ เช่น สหรัฐอเมริกาและไทย จากภาคส่วนการใช้งานปลายทาง แรงขับเคลื่อนการเติบโตในครึ่งแรกของปี 2026 มาจากสามด้านหลัก ได้แก่ การกักเก็บพลังงาน รถเพื่อการพาณิชย์ และตลาดรถยนต์ไฟฟ้าในต่างประเทศ

ตลาดการกักเก็บพลังงานเป็นแหล่งการเติบโตที่ใหญ่ที่สุด ความต้องการการกักเก็บพลังงานที่เกี่ยวข้องกับโครงสร้างพื้นฐานด้านไฟฟ้า ซึ่งขับเคลื่อนโดยการขยายความต้องการกำลังประมวลผลของ AI การดำเนินนโยบายกักเก็บพลังงานอย่างเข้มข้นในต่างประเทศ และการสนับสนุนโครงการกักเก็บพลังงานอย่างต่อเนื่องจากมณฑลและเมืองต่างๆ ในจีน ร่วมกันกระตุ้นให้การผลิตเซลล์แบตเตอรี่ ESS เพิ่มขึ้นอย่างมาก ผู้ผลิตแบตเตอรี่ยังเร่งขยายการวางจำหน่ายผลิตภัณฑ์เซลล์แบตเตอรี่ขนาดใหญ่ โดยการเปลี่ยนจาก 314 แอมแปร์-ชั่วโมง เป็น 587 แอมแปร์-ชั่วโมง 588 แอมแปร์-ชั่วโมง และแม้แต่ 600 แอมแปร์-ชั่วโมงขึ้นไป ซึ่งยิ่งเพิ่มความต้องการวัสดุแคโทดต่อกิกะวัตต์ชั่วโมง และยังผลักดันให้ความต้องการวัสดุที่มีความหนาแน่นการอัดสูงเพิ่มขึ้นอย่างเห็นได้ชัด

ตลาดรถยนต์ไฟฟ้าในต่างประเทศมีผลประกอบการที่ดี ต่างจากตลาดจีนที่อัตราการเจาะตลาดของรถยนต์พลังงานใหม่ (NEV) อยู่ในระดับสูงแล้วและการเติบโตชะลอตัว อัตราการเจาะตลาด NEV ในต่างประเทศยังคงต่ำ ซึ่งมีช่องว่างการเติบโตอีกมาก ยอดขายรถยนต์ในต่างประเทศค่อยๆ ปรับตัวดีขึ้นในครึ่งแรกของปี ช่วยผลักดันอุปสงค์การส่งออกแบตเตอรี่กำลัง LFP ให้เพิ่มขึ้น

การเติบโตของตลาดรถยนต์ไฟฟ้าในจีนค่อนข้างอ่อนตัวตลาดรถยนต์นั่งส่วนบุคคลภายในประเทศเข้าสู่ช่วงการแข่งขันในสต็อกแล้ว อัตราการเติบโตของการเจาะตลาดชะลอตัวลง หมายความว่าการเติบโตของวัสดุแคโทดในภาคพลังงานขับเคลื่อนหลักมาจากความจุแบตเตอรี่รถยนต์ที่เพิ่มขึ้น อย่างไรก็ตาม ภาครถยนต์เพื่อการพาณิชย์มีผลการดำเนินงานค่อนข้างดี โดยอัตราการติดตั้ง LFP ในรถยนต์เพื่อการพาณิชย์เพิ่มขึ้นอย่างต่อเนื่อง และการเพิ่มขึ้นของความจุแบตเตอรี่รถยนต์ยิ่งผลักดันความต้องการของอุตสาหกรรมสำหรับแคโทดความหนาแน่นในการอัดสูง

ผลิตภัณฑ์และเทคโนโลยี: วัสดุความหนาแน่นในการอัดสูงยังคงตึงตัว เส้นทางกระบวนการเปลี่ยน

ในแง่โครงสร้างผลิตภัณฑ์ ความแตกต่างระหว่างรุ่นผลิตภัณฑ์ทวีความรุนแรงขึ้นอีกในช่วงครึ่งแรกของปี 2026 ภายใต้แรงกดดันด้านต้นทุนร่วมกัน ส่วนต่างราคาที่วัสดุความหนาแน่นในการอัดสูงได้รับเมื่อเทียบกับผลิตภัณฑ์ทั่วไปเด่นชัดขึ้น

การผลิตผลิตภัณฑ์ Gen 2 และ Gen 2.5 มีสัดส่วนประมาณ 21% มีผู้ผลิตจำนวนมากในกลุ่มนี้ การแข่งขันรุนแรงที่สุด และค่าธรรมเนียมการแปรรูปลดลงต่ำกว่าเส้นต้นทุนเงินสดสำหรับองค์กรส่วนใหญ่ ส่งผลให้ขาดทุนโดยรวม ผลิตภัณฑ์ Gen 3 ยังคงเป็นกระแสหลัก โดยมีสัดส่วนการผลิตประมาณ 43% ส่วนแบ่งตลาดลดลงเล็กน้อยจากครึ่งแรกของปีก่อน และความสามารถในการทำกำไรก็ไม่สดใส มีเพียงไม่กี่องค์กรที่ควบคุมต้นทุนได้ดีเท่านั้นที่สามารถรักษากำไรขั้นต้นได้ (เช่น องค์กรแบบบูรณาการ หรือผู้ที่ใช้บริการรับจ้างผลิตภายนอกราคาถูก) ผลิตภัณฑ์ Gen 3.5 มีสัดส่วนการผลิตประมาณ 21% จำนวนผู้ผลิตมีจำกัด แต่สัดส่วนเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อน ระดับค่าธรรมเนียมการแปรรูปสูงกว่าผลิตภัณฑ์ทั่วไปอย่างชัดเจน ทำให้มีกำไรเป็นบวก ผลิตภัณฑ์ Gen 4 มีสัดส่วนการผลิตประมาณ 15% แม้ว่าสัดส่วนจะเพิ่มขึ้นอย่างก้าวกระโดดเมื่อเทียบกับปีก่อน แต่สภาวะอุปทานตึงตัว จำนวนองค์กรที่สามารถจัดหาผลิตภัณฑ์ Gen 4 ปริมาณมากได้อย่างเสถียรยังคงมีไม่ถึงสิบราย ความต้องการที่เพิ่มขึ้นของผู้ผลิตเซลล์แบตเตอรี่ปลายน้ำสำหรับเซลล์ขนาดใหญ่และผลิตภัณฑ์ความหนาแน่นพลังงานสูงทำให้อำนาจการต่อรองของวัสดุ Gen 4 แข็งแกร่งขึ้นเรื่อย ๆ มีอำนาจมากขึ้นในการเจรจาค่าธรรมเนียมการแปรรูป สำหรับผลิตภัณฑ์ Gen 5 บางองค์กรสามารถจัดหาในปริมาณน้อยได้ในช่วงครึ่งแรก ซึ่งเป็นสัญญาณว่าเพดานเทคโนโลยีของ LFP ความหนาแน่นในการอัดสูงยังคงขยับสูงขึ้น และคาดว่าการจัดส่งจะเพิ่มขึ้นในช่วงครึ่งหลัง

ราคา: ลิเทียมคาร์บอเนตครอบงำราคาวัสดุสำเร็จรูป ค่าธรรมเนียมการแปรรูปพุ่งตามแรงกดดันต้นทุน

ราคาวัสดุสำเร็จรูปเคลื่อนไหวตามแนวโน้มลิเทียมคาร์บอเนต:

ในช่วงครึ่งแรกของปี 2026 ราคาวัสดุแคโทด LFP โดยทั่วไปเคลื่อนไหวตามความผันผวนของราคาลิเทียมคาร์บอเนต ราคาลิเทียมคาร์บอเนตในช่วงต้นปีอยู่ที่ประมาณ 119,500 หยวน/ตัน ปิดที่ 156,500 หยวน/ตัน ณ สิ้นเดือนมิถุนายน โดยเคยขึ้นไปสูงสุดที่ 200,500 หยวน/ตันในช่วงเวลาดังกล่าว แสดงแนวโน้มขาขึ้นโดยรวม ผลจากปัจจัยเหล่านี้ ราคาเฉลี่ยของวัสดุ LFP ปรับตัวเพิ่มขึ้นตาม โดยราคา LFP ลงไปต่ำสุดที่ 45,000 หยวน/ตัน และสูงสุดที่ 66,000 หยวน/ตัน ในครึ่งปีแรก

ค่าธรรมเนียมการแปรรูป: การเพิ่มขึ้นอย่างมีนัยสำคัญจากแรงขับเคลื่อนด้านต้นทุน:

ต่างจากราคาวัสดุสำเร็จรูปที่เคลื่อนไหวตามลิเทียมคาร์บอเนต ค่าธรรมเนียมการแปรรูปกลับปรับตัวสูงขึ้นอย่างอิสระในช่วงครึ่งแรกของปี โดยมีแรงขับเคลื่อนหลักจากการเพิ่มขึ้นของต้นทุนวัตถุดิบทั้งห่วงโซ่ซึ่งจุดประกายจากราคากำมะถันที่พุ่งสูง เหล็กฟอสเฟตซึ่งเป็นส่วนประกอบต้นทุนที่ใหญ่ที่สุดในค่าธรรมเนียมการแปรรูป มีราคาเพิ่มขึ้นจากประมาณ 10,000 หยวน/ตัน ณ สิ้นปี 2025 เป็น 14,500 หยวน/ตันในเดือนมิถุนายน คิดเป็นการเพิ่มขึ้นสะสมกว่า 40% การเพิ่มขึ้นอย่างต่อเนื่องของราคากำมะถันเป็นสาเหตุพื้นฐานของการปรับขึ้นราคาเหล็กฟอสเฟตรอบนี้ โดยมีอุปสงค์และอุปทานที่ตึงตัวเป็นปัจจัยเสริม แรงส่งขาขึ้นยังคงมีอยู่ตลอดครึ่งแรกของปีและยังไม่มีทีท่าชะลอตัว

ด้วยแรงกดดันจากต้นทุนดังกล่าว ค่าธรรมเนียมการแปรรูป LFP ได้ปรับขึ้นหลายรอบ ณ สิ้นเดือนมิถุนายน: ค่าธรรมเนียมการแปรรูปสำหรับผลิตภัณฑ์ Gen 3 ทะลุระดับ 19,000 หยวน/ตันอย่างกว้างขวาง ซึ่งเป็นการเพิ่มขึ้นอย่างมีนัยสำคัญจากช่วงต้นปี โดยบางองค์กรเสนอราคาที่สูงกว่านี้ให้กับลูกค้าคุณภาพ ค่าธรรมเนียมการแปรรูปสำหรับผลิตภัณฑ์ดับเบิ้ลไฟร์ (Gen 3.5, Gen 4 และ Gen 5) ได้ขึ้นไปสูงกว่า 20,000 หยวน/ตันแล้ว ซึ่งแสดงให้เห็นว่าส่วนต่างทางเทคนิคสำหรับผลิตภัณฑ์ที่มีความหนาแน่นอัดสูงถูกสะท้อนอยู่ในค่าธรรมเนียมการแปรรูปอย่างเต็มที่

เมื่อมองเป็นช่วงๆ การเพิ่มขึ้นของค่าธรรมเนียมการแปรรูปไม่ได้เกิดขึ้นในชั่วข้ามคืน ตั้งแต่ปลายไตรมาส 1 ถึงต้นไตรมาส 2 โรงงานวัสดุเริ่มเจรจาปรับขึ้นราคาทีละราย แต่เนื่องจากระดับการยอมรับที่แตกต่างกันในหมู่โรงงานแบตเตอรี่ การขึ้นราคาที่เกิดขึ้นจริงจึงมีลักษณะค่อยเป็นค่อยไปแบบ "เป็นระยะ, เฉพาะลูกค้า, และเฉพาะผลิตภัณฑ์" " ผลิตภัณฑ์ที่มีความหนาแน่นอัดสูงใช้ประโยชน์จากโครงสร้างอุปสงค์-อุปทานที่ตึงตัว ส่งผลให้การขึ้นราคาราบรื่นที่สุด ตามด้วยผลิตภัณฑ์เจเนอเรชัน 3 ทั่วไป ส่วนผลิตภัณฑ์เจเนอเรชัน 2 ประสบความยากลำบากมากที่สุด และช่วงการเพิ่มราคาค่อนข้างจำกัด

วิกฤตของรูปแบบราคาคงที่และความก้าวหน้าของการชำระแบบเชื่อมโยง

กระบวนการขึ้นค่าธรรมเนียมการแปรรูปในรอบนี้ยังเผยให้เห็นปัญหาฝังรากลึกในรูปแบบการกำหนดราคาแบบดั้งเดิม

เป็นเวลานานแล้วที่ค่าธรรมเนียมแปรรูป LFP ถูกกำหนดในรูปแบบ "ราคาคงที่" คือล็อกค่าธรรมเนียมแปรรูปคงที่ไว้ตามระยะเวลาที่ตกลงกัน ภายใต้สภาวะราคาวัตถุดิบที่มีเสถียรภาพ รูปแบบนี้เรียบง่ายและมีประสิทธิภาพ แต่เมื่อราคาวัตถุดิบอย่างไอเอิร์นฟอสเฟตผันผวนรุนแรง ข้อเสียของรูปแบบราคาคงที่ก็ปรากฏชัด: โรงงานผลิตวัสดุไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังปลายน้ำได้ทันทีเมื่อราคาวัตถุดิบสูงขึ้น ขณะที่โรงงานแบตเตอรี่ก็ไม่สามารถได้รับประโยชน์จากต้นทุนที่ลดลงเมื่อราคาวัตถุดิบตกต่ำ ทำให้การกระจายผลประโยชน์ระหว่างต้นน้ำและปลายน้ำขาดความยืดหยุ่น

การพุ่งขึ้นอย่างรวดเร็วของห่วงโซ่ซัลเฟอร์ → ไอเอิร์นฟอสเฟตในช่วงครึ่งปีแรก 2026 ทำให้ความขัดแย้งนี้เด่นชัดขึ้น ในด้านการจัดหาไอเอิร์นฟอสเฟต โรงงานวัสดุต้องแบกรับต้นทุนเงินสดที่เพิ่มขึ้นต่อเนื่อง ขณะที่ด้านการขายกลับถูกจำกัดด้วยค่าธรรมเนียมแปรรูปคงที่ที่ล็อกไว้ การเจรจาขึ้นราคาล่าช้าและยากลำบาก ส่งผลให้ขาดทุนเพิ่มขึ้นตาม

วิกฤตครั้งนี้ทำให้ภาคอุตสาหกรรมตระหนักมากขึ้นว่า เพื่อรับประกันการพัฒนาที่มั่นคงและดีในระยะยาวของอุตสาหกรรม กิจการ LFP ต้องสร้างกลไกการชำระที่เชื่อมโยงกับวัตถุดิบหลักอย่างไอเอิร์นฟอสเฟต โดยแบ่งค่าธรรมเนียมแปรรูปออกเป็นสองส่วน: "ต้นทุนวัตถุดิบไอเอิร์นฟอสเฟต + ค่าธรรมเนียมแปรรูปคงที่" โดยส่วนของไอเอิร์นฟอสเฟตจะปรับตามราคาตลาดเป็นรายเดือน ซึ่งจะทำให้โรงงานวัสดุสามารถส่งผ่านแรงกดดันด้านต้นทุนได้ทันทีเมื่อราคาวัตถุดิบสูงขึ้น และส่งผ่านประโยชน์ให้ปลายน้ำเมื่อราคาลดลง ซึ่งเป็นการกระจายความเสี่ยงและกำไรระหว่างต้นน้ำและปลายน้ำอย่างเหมาะสม

ในช่วงครึ่งปีแรก การส่งเสริมรูปแบบนี้บรรลุความก้าวหน้าที่สำคัญผู้ผลิตเซลล์แบตเตอรี่ชั้นนำบางรายริเริ่มยอมรับวิธีการชำระราคาที่อิงกับราคาวัตถุดิบ และต่อมากลุ่มผู้ผลิตเซลล์แบตเตอรี่ขนาดกลางและขนาดย่อมก็ได้นำมาใช้เช่นกัน ท่าทีเชิงรุกของผู้ผลิตเซลล์แบตเตอรี่เหล่านี้ทำให้วิสาหกิจ LFP ที่ผูกพันกับพวกเขาสามารถส่งผ่านต้นทุนให้กับลูกค้าบางกลุ่มได้อย่างทันท่วงที ได้รับพื้นที่หายใจอันมีค่า แม้ว่าโรงงานแบตเตอรี่ส่วนใหญ่ระดับหนึ่งและสองจะยังไม่เปลี่ยนแปลงรูปแบบการเจรจาต่อรองราคาคงที่แบบดั้งเดิม แต่การบุกเบิกการชำระราคาแบบอิงดัชนีจากการไม่มีอยู่สู่นั้น ได้เปิดจุดเริ่มต้นสำคัญสำหรับการปรับปรุงกลไกการชำระราคาของอุตสาหกรรมอย่างเป็นระบบในระยะต่อไป

ภาพรวมการแข่งขันขององค์กร:

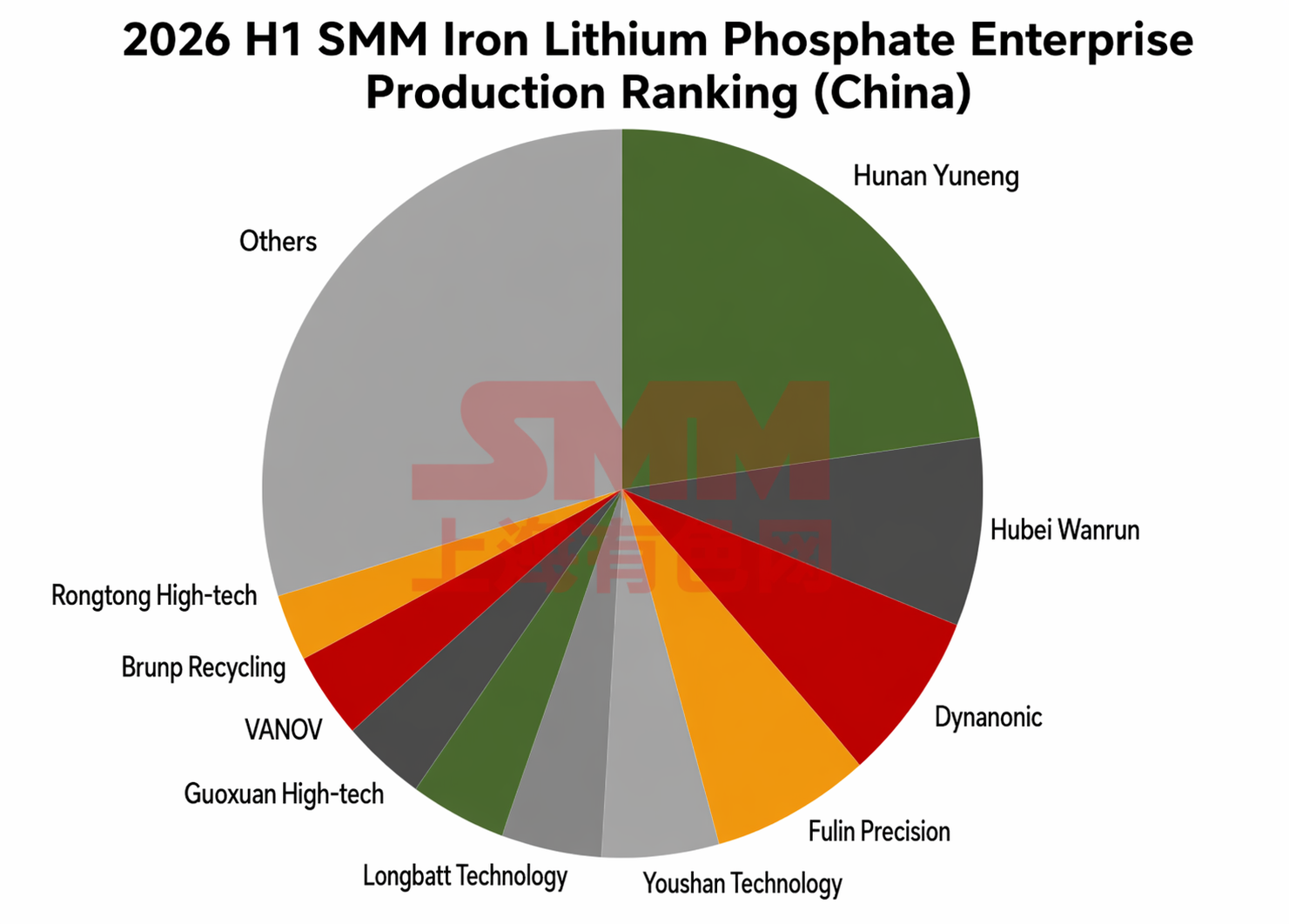

ในครึ่งแรกของปี 2026 อันดับการผลิตของวิสาหกิจวัสดุแคโทด LFP มีการเปลี่ยนแปลงบางอย่างเมื่อเทียบกับปี 2025 แต่สิ่งที่ไม่เปลี่ยนแปลงคือ Hunan Yuneng ยังคงครองอันดับหนึ่งของอุตสาหกรรมอย่างมั่นคง Hubei Wanrun และ Dynanonic รักษาตำแหน่งในสามอันดับแรก และ Youshan Technology และ Fulin ShengHua ยังคงอยู่ในห้าอันดับแรก เป็นตัวแทนของผู้นำที่มั่นคงของอุตสาหกรรม การเปลี่ยนแปลงส่วนใหญ่สะท้อนให้เห็นในอันดับหลังจากห้าอันดับแรก รายละเอียดดังต่อไปนี้ (หมายเหตุ: อิงตามขอบเขตการผลิตภายในประเทศ):

เกี่ยวกับความเข้มข้นของอุตสาหกรรมในครึ่งปีแรก CR5 อยู่ที่ประมาณ 51% และ CR10 อยู่ที่ประมาณ 70% ทั้งสองลดลงจากปี 2025 อย่างไรก็ตามโดยรวมแล้ว ความเข้มข้นของกลุ่มผู้นำยังคงอยู่ในระดับสูง โดยข้อได้เปรียบของผู้นำในอุตสาหกรรมด้านคลังเทคโนโลยี ความสัมพันธ์กับลูกค้า และผลประหยัดจากขนาดยังคงเห็นได้ชัด นอกจากนี้ วิสาหกิจระดับสามและสี่บางรายได้รับส่วนแบ่งตลาดจำนวนหนึ่งผ่านการวางตำแหน่งผลิตภัณฑ์ที่แตกต่าง หรือการบุกเบิกตลาดในภูมิภาค

อย่างไรก็ตาม ในการจัดอันดับวิสาหกิจ LFP ในต่างประเทศ Lopal ครองอันดับหนึ่งด้วยส่วนต่างขนาดที่เด็ดขาด

ด้านการนำเข้าและส่งออก ในครึ่งแรกของปี 2026 การส่งออกวัสดุแคโทด LFP ของจีนยังคงเติบโตต่อไป ยอดส่งออกสะสมตั้งแต่เดือนมกราคมถึงมิถุนายนอยู่ที่ประมาณ 400,000 ตัน เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อนประมาณ 5.6 เท่า จุดหมายปลายทางการส่งออกส่วนใหญ่ได้แก่สหรัฐอเมริกา ไทย เวียดนาม และยุโรป และฐานการผลิตในต่างประเทศของโรงงานแบตเตอรี่บางแห่งยังคงพึ่งพาวัสดุ LFP ที่ผลิตในจีนอย่างมาก

แนวโน้มครึ่งหลัง: การแข่งขันด้านต้นทุนยังดำเนินต่อไป การส่งเสริมการเชื่อมโยงเป็นกุญแจสำคัญ

เมื่อมองไปข้างหน้าในช่วงครึ่งหลังของปี 2026 ตลาด LFP คาดว่าจะมีปริมาณรวมเติบโตอย่างต่อเนื่อง ในขณะที่การแข่งขันเชิงลึกจะเกิดขึ้นเกี่ยวกับการส่งผ่านต้นทุนและรูปแบบการชำระเงิน

ในด้านอุปสงค์ การเติบโตของภาคการจัดเก็บพลังงานมีความแน่นอนสูงสุด ฤดูกาลพีกช่วงกันยายน-ตุลาคมแบบดั้งเดิม ประกอบกับความต้องการเชื่อมต่อโครงข่ายในช่วงปลายปีสำหรับโครงการ ESS ทั้งในและนอกประเทศจีน มีแนวโน้มที่จะสนับสนุนการเพิ่มขึ้นต่อเนื่องของปริมาณการผลิตเซลล์แบตเตอรี่ ESS แบบเดือนต่อเดือน ตลาดรถยนต์ไฟฟ้าในต่างประเทศซึ่งได้ประโยชน์จากอัตราการเจาะตลาดที่ต่ำและการสนับสนุนเชิงนโยบาย ก็คาดว่าจะยังคงมีแนวโน้มการเติบโตของอุปสงค์ ตลาดรถยนต์นั่งส่วนบุคคลของจีนมีศักยภาพการเติบโตจำกัด แต่รถยนต์เพื่อการพาณิชย์และการเพิ่มขึ้นของความจุแบตเตอรี่ในยานยนต์จะยังคงมีส่วนช่วยในเชิงบวก เมื่อรวมกันแล้ว ผลผลิตรวมของวัสดุแคโทด LFP ในจีนตลอดทั้งปีคาดว่าจะสูงถึงประมาณ 6.2 ล้านตัน โดยยังคงรักษาอัตราการเพิ่มขึ้นเมื่อเทียบปีต่อปีที่รวดเร็ว

ในด้านต้นทุนและราคา ราคากำมะถันไม่น่าจะปรับตัวลดลงในระยะสั้น และการเพิ่มกำลังการผลิตเหล็กฟอสเฟตรายใหม่มีจำกัด ทำให้สมดุลอุปสงค์-อุปทานโดยรวมค่อนข้างตึงตัว ราคาเหล็กฟอสเฟตมีแนวโน้มสูงที่จะทรงตัวในระดับสูง ความคืบหน้าในการส่งเสริมการชำระเงินแบบเชื่อมโยงจะเป็นตัวแปรหลักที่อุตสาหกรรมให้ความสำคัญในช่วงครึ่งหลัง ขณะนี้ โรงงานแบตเตอรี่ชั้นนำบางแห่งและผู้ผลิตเซลล์แบตเตอรี่ขนาดกลาง-เล็กได้ยอมรับรูปแบบนี้แล้ว หากโรงงานแบตเตอรี่ระดับหนึ่งและสองเพิ่มเติมดำเนินตามในช่วงครึ่งหลัง จะช่วยเพิ่มประสิทธิภาพในการส่งผ่านต้นทุนทั่วทั้งอุตสาหกรรมได้อย่างมาก ในทางกลับกัน หากความคืบหน้าต่ำกว่าที่คาดการณ์ แรงกดดันด้านความสามารถในการทำกำไรของโรงงานวัสดุจะยังคงอยู่หรืออาจทวีความรุนแรงขึ้น รูปแบบราคาคงที่แบบดั้งเดิมเริ่มไม่สามารถตอบสนองความต้องการของอุตสาหกรรมได้ภายใต้ความผันผวนของราคาวัตถุดิบที่รุนแรงขึ้น การกำหนดกลไกการชำระเงินที่เชื่อมโยงกับวัตถุดิบหลักอย่างเหล็กฟอสเฟตจึงกลายเป็นข้อกำหนดเร่งด่วนเพื่อการพัฒนาที่ยั่งยืน มั่นคง และแข็งแรงของอุตสาหกรรมในระยะยาว

ในด้านโครงสร้างผลิตภัณฑ์ ช่องว่างอุปสงค์-อุปทานสำหรับวัสดุที่มีความหนาแน่นอัดสูงคาดว่าจะไม่ลดลงอย่างมีนัยสำคัญในช่วงครึ่งหลัง ผลิตภัณฑ์ Gen 4 จะยังคงอยู่ในภาวะขาดแคลน และผลิตภัณฑ์ Gen 5 คาดว่าจะสามารถจัดหาจำนวนมากได้มากขึ้นในช่วงครึ่งหลังคาดว่าการผลิตผลิตภัณฑ์รุ่นที่ 2 แบบดั้งเดิมจะหดตัวลงอีก โดยบางองค์กรอาจเลือกที่จะลดการผลิตเชิงรุกเพื่อลดการขาดทุน ขณะที่ผลิตภัณฑ์รุ่นที่ 3 จะกลายเป็นผลิตภัณฑ์คู่แข่งหลักในกลุ่มตลาดดั้งเดิม ความสามารถในการตั้งราคาสูงและประสิทธิภาพการถ่ายทอดต้นทุนที่เหนือกว่าของผลิตภัณฑ์ที่มีความหนาแน่นสูงจะยังคงเป็นหลักประกันหลักของความสามารถในการทำกำไรขององค์กร

ในด้านการปรับปรุงกำลังการผลิต อุตสาหกรรมมีกำลังการผลิตซอมบี้และกำลังการผลิตที่ล้าสมัยจำนวนมากรวมประมาณ 6.5 แสนตัน กำลังการผลิตแบบดั้งเดิมที่ขาดความได้เปรียบทางเทคโนโลยีและมีโครงสร้างลูกค้าที่คล้ายคลึงกันจะเผชิญกับแรงกดดันในการอยู่รอดมากขึ้น สำหรับองค์กรที่มีเทคโนโลยีที่พัฒนาแล้วและลูกค้าที่มั่นคง ความเป็นไปได้ในการฟื้นฟู “กำลังการผลิตซอมบี้” ที่มีอยู่ผ่านการควบรวมกิจการหรือการรับจ้างผลิตมีแนวโน้มเพิ่มขึ้น ซึ่งอาจให้ผลตอบแทนทางเศรษฐกิจที่ดีกว่าการสร้างกำลังการผลิตใหม่

โดยสรุป ตลาด LFP ในครึ่งหลังของปี 2026 จะเผชิญกับพลวัตที่ควบคู่กันระหว่างการเติบโตรวมและการต่อรองด้านต้นทุน จังหวะการผลักดันรูปแบบการชำระเงินแบบเชื่อมโยงจะกำหนดจังหวะการฟื้นตัวของกำไรในอุตสาหกรรมเป็นส่วนใหญ่ ผลิตภัณฑ์ที่มีความหนาแน่นสูงคาดว่าจะยังคงมีกำไรที่ค่อนข้างแข็งแกร่ง ในขณะที่แรงกดดันด้านราคาและกำไรของผลิตภัณฑ์แบบดั้งเดิมจะยังคงอยู่ อุตสาหกรรมอยู่ในจุดเปลี่ยนสำคัญจากการขยายตัวอย่างกว้างขวางไปสู่การแข่งขันที่ประณีต ซึ่งความสามารถในการควบคุมต้นทุน คุณภาพลูกค้า และจังหวะการเปลี่ยนผ่านทางเทคโนโลยีจะเป็นตัวกำหนดทิศทางสุดท้ายขององค์กรร่วมกัน

ทีมวิจัยพลังงานใหม่ SMM

ทีมวิจัยพลังงานใหม่ SMM

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[SMM Analysis] ในเดือนมิถุนายน ต้นทุนรวมที่สูงของวัสดุแอโนดหนุนการขยับขึ้นของศูนย์กลางราคา](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Analysis] ฝั่งวัตถุดิบถูกกดดันและปรับตัวลง, ต้นทุนการทำแกรไฟต์พุ่งสูงขึ้น, ต้นทุนวัสดุแอโนดเดือนมิถุนายนยังคงสูง](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[บทวิเคราะห์ SMM] ความคาดหวัง vs ปัจจัยพื้นฐาน: โคบอลต์อ่อนตัวผันผวนใน H1 2026, การลดสต็อกถูกชดเชยด้วยโคบอลต์ทุติยภูมิที่พุ่งสูงขึ้น](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)