I. นโยบายโควตาส่งออกโคบอลต์ของ DRC ในครึ่งแรกปี 2026: การเปลี่ยนผ่านจากความผ่อนปรนสู่การสร้างมาตรฐาน

|

ช่วงเวลา |

นโยบายสำคัญ |

|

ม.ค. 2026 |

ARECOMS อนุญาตให้ขยายโควตาส่งออกโคบอลต์ของไตรมาส 4 ปี 2025 ไปจนถึงสิ้นเดือนมีนาคม 2026 |

|

มี.ค. 2026 |

กระทรวงการคลังและกระทรวงเหมืองแร่ใช้มาตรการควบคุมเพื่อกำหนดมาตรฐานความคลาดเคลื่อนในการตรวจวัดปริมาณโลหะโคบอลต์ไฮดรอกไซด์ |

|

เม.ย. 2026 |

ARECOMS อนุญาตให้ขยายโควตาของไตรมาส 4 ปี 2025 ไปจนถึงสิ้นเดือนเมษายน 2026 และขยายโควตาของไตรมาส 1 ปี 2026 ไปจนถึงสิ้นเดือนมิถุนายน 2026 |

|

มิ.ย. 2026 |

ARECOMS เพิกถอนโควตาครึ่งแรกปี 2026 ที่ไม่ได้ใช้ |

ในครึ่งแรกของปี 2026 รัฐบาล DRC ได้ผลักดันการดำเนินงานตามมาตรฐานของระบบโควตาส่งออกโคบอลต์อย่างต่อเนื่อง ในช่วงแรก เนื่องจากกระบวนการอนุมัติและมาตรฐานยังไม่สมบูรณ์ ประสิทธิภาพการออกโควตาจึงต่ำ และรัฐบาลอนุญาตให้ผู้ทำเหมืองขยายโควตาที่ไม่ได้ใช้ เมื่อกระบวนการต่างๆ พัฒนาขึ้น รัฐบาลจึงค่อยๆ ลดระยะเวลาการขยายโควตา และประกาศเพิกถอนโควตาครึ่งแรกทั้งหมดที่ไม่ได้ใช้ ณ สิ้นเดือนมิถุนายนอย่างเป็นทางการ รัฐบาล DRC ยังไม่ได้ชี้แจงกฎเกณฑ์การยกยอดโควตาสำหรับครึ่งหลังของปี ทำให้ตลาดคาดการณ์แนวทางไว้สองทาง: แนวทางแรก คือดำเนินการชำระบัญชีรายไตรมาสเช่นเดียวกับไตรมาส 1 และ 2 โดยสามารถโอนย้ายโควตารายเดือนภายในไตรมาสเดียวกันได้อย่างยืดหยุ่น แนวทางที่สอง คือกลับไปใช้มาตรฐานโควตาเดิมของปี 2025 ซึ่งเป็นการชำระบัญชีรายเดือนที่ห้ามการยกยอดระหว่างเดือนโดยเด็ดขาด ความไม่แน่นอนของนโยบายนี้ยังคงเป็นปัจจัยแปรผันสำคัญด้านอุปทานสำหรับครึ่งหลังของปี

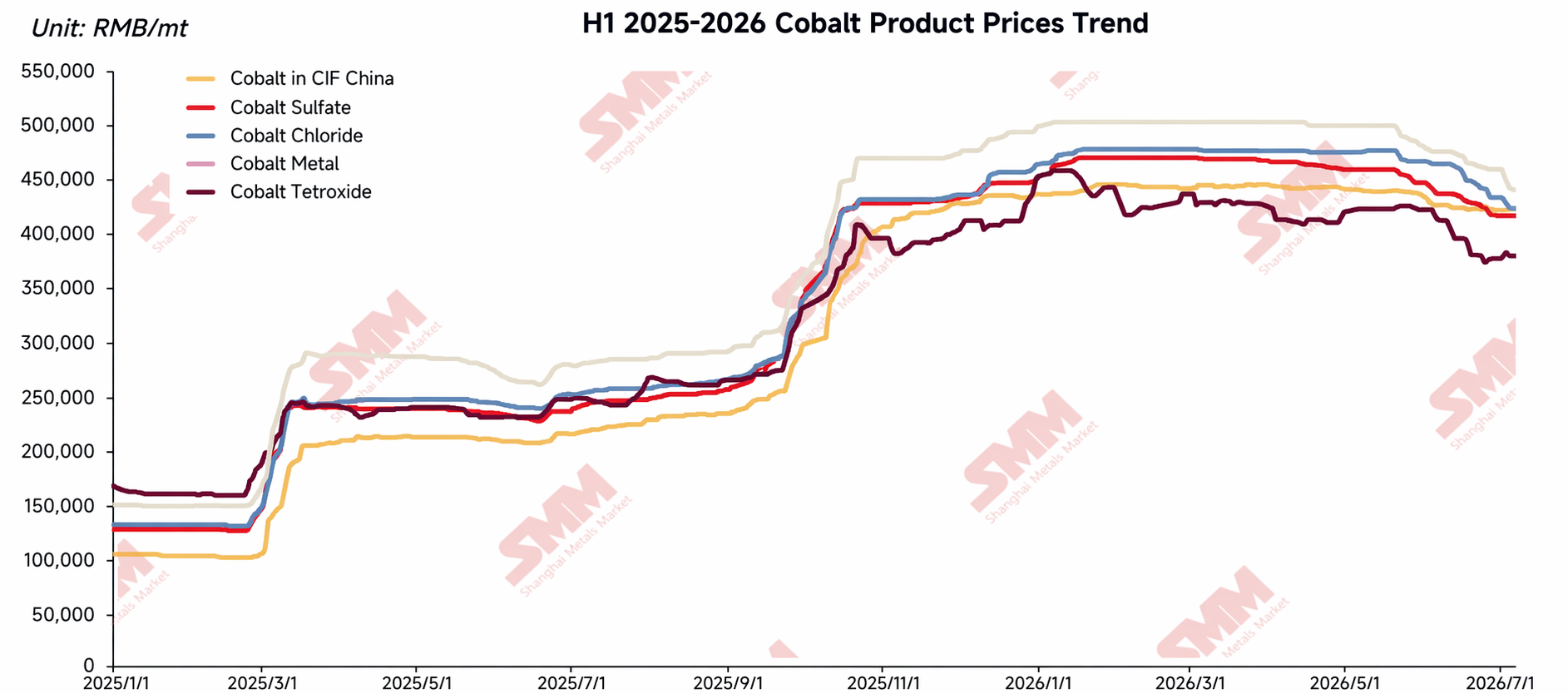

II. ราคาผลิตภัณฑ์โคบอลต์: ความคาดหวังที่ผิดหวังและการปรับฐานลดลงในช่วงครึ่งแรก

ในช่วงต้นปี 2026 ตลาดคาดการณ์กันอย่างกว้างขวางว่าระบบโควตาจะทำให้อุปทานตึงตัว ซึ่งเป็นปัจจัยหนุนให้ราคาโคบอลต์สูงขึ้น แต่แนวโน้มที่แท้จริงกลับตรงกันข้าม โดยราคาผลิตภัณฑ์โคบอลต์โดยรวมในรูปปริมาณโลหะต่อเมตริกตันปรับตัวลดลง

ในเดือนมกราคม โคบอลต์บริสุทธิ์ปรับตัวขึ้นแรงแล้วจึงย่อตัวลงอย่างรวดเร็ว โดยถูกกดดันจากการเทขายทำกำไร ความเชื่อมั่นเศรษฐกิจมหภาคที่อ่อนแอลง และการปรับลดลงในวงกว้างของโลหะพื้นฐาน ก่อนที่จะมีเสถียรภาพในระดับที่ค่อนข้างต่ำ ผลิตภัณฑ์โคบอลต์อื่นๆ ไม่ได้ลดลงอย่างมีนัยสำคัญ เนื่องจากได้รับแรงหนุนจากต้นทุนวัตถุดิบที่แข็งแกร่งกว่า แต่ขาดแรงส่งขาขึ้นและเข้าสู่ภาวะทรงตัว

ตั้งแต่เดือนกุมภาพันธ์ถึงมีนาคม จากแรงหนุนของข่าวเชิงบวก ราคาโคบอลต์บริสุทธิ์ดีดตัวขึ้นในช่วงสั้นๆ แต่จากนั้นก็กลับเข้าสู่ช่องทางการปรับฐานลดลงอีกครั้ง โดยถูกกดดันจากกิจกรรมอาร์บิเทรจในตลาดต่างประเทศ อุปสงค์การเติมสินค้าคงคลังที่ซบเซาจากผู้ใช้ปลายทาง และข้อจำกัดทางการเงินองค์กรปลายน้ำคงคลังวัตถุดิบไว้ในระดับต่ำมาก ซื้อเฉพาะตามความจำเป็น ตลาดเกลือโคบอลต์แตกแยกมากขึ้น: ต้นน้ำยืนราคาจากความคาดหวังขาขึ้น มีเพียงบางองค์กรที่มีแรงกดดันทางการเงินเท่านั้นที่ขายลดราคา ปลายน้ำปฏิเสธการซื้อในราคาสูงโดยไม่มีคำสั่งซื้อรองรับ กระทบให้ธุรกรรมซบเซา ราคาทรงตัวแต่กดดันให้อ่อนตัวลง

ตั้งแต่เดือนเมษายนถึงพฤษภาคม ตารางการผลิตและคำสั่งซื้อของปลายน้ำยังคงอ่อนแอเกินคาด ประกอบกับคลังวัตถุดิบขององค์กรส่วนใหญ่ค่อนข้างมีเพียงพอ ความเต็มใจซื้อจึงยังซบเซา มีเพียงประปรายข้อตกลงปริมาณน้อยในราคาถูก ด้านอุปทาน โรงถลุงส่วนใหญ่ยืนราคาจากต้นทุนวัตถุดิบที่สูง แต่โรงถลุงรีไซเคิลและผู้ค้าบางรายลดราคาขายภายใต้แรงกดดันทางการเงิน ทำให้ราคาค่อยๆ อ่อนตัวลงอย่างช้าๆ

ในเดือนมิถุนายน ตลาดยืดเยื้อแนวโน้มขาลง จุดศูนย์กลางราคาของผลิตภัณฑ์ทั้งหมดปรับตัวต่ำลง โคบอลต์บริสุทธิ์ประสบอุปสงค์การใช้งานปลายทางที่ซบเซา ขณะที่บางองค์กรเผชิญแรงกดดันจากการรายงานการเงินกลางปีและการเก็บเงิน ส่งผลให้เกิดการขายในตลาดสินค้าสปอตและตลาดล่วงหน้าอย่างต่อเนื่อง กดดันราคาลงชัดเจน เกลือโคบอลต์ได้รับผลกระทบจากตารางการผลิตที่อ่อนแอลงของสารตั้งต้นแคโทดเทอร์นารีและโคบอลต์เตตรอกไซด์ (Co3O4) ปลายน้ำ โดยการจัดซื้อจำกัดเฉพาะความจำเป็นเร่งด่วนและการกดราคาเชิงรุก ทำให้จุดศูนย์กลางธุรกรรมลดลงต่อเนื่อง ผลิตภัณฑ์ขั้นกลางโคบอลต์อ่อนตัวลงเล็กน้อยท่ามกลางการยืนราคาของผู้ทำเหมืองและการซื้อที่ซบเซาของโรงถลุงในประเทศ โดยปรับลดลงเบากว่าเกลือโคบอลต์ บีบอัตรากำไรการถลุงให้แคบลงอีก

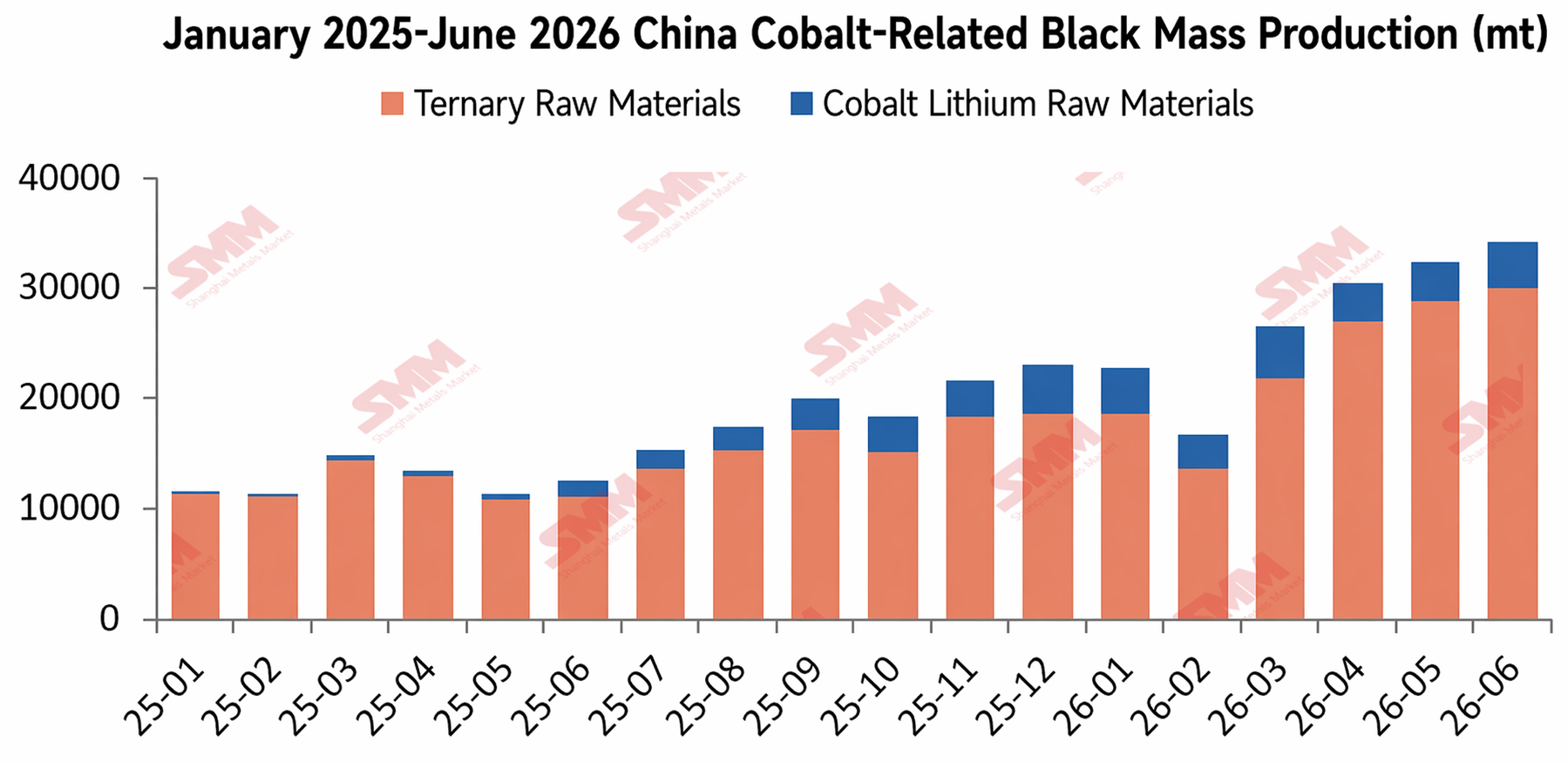

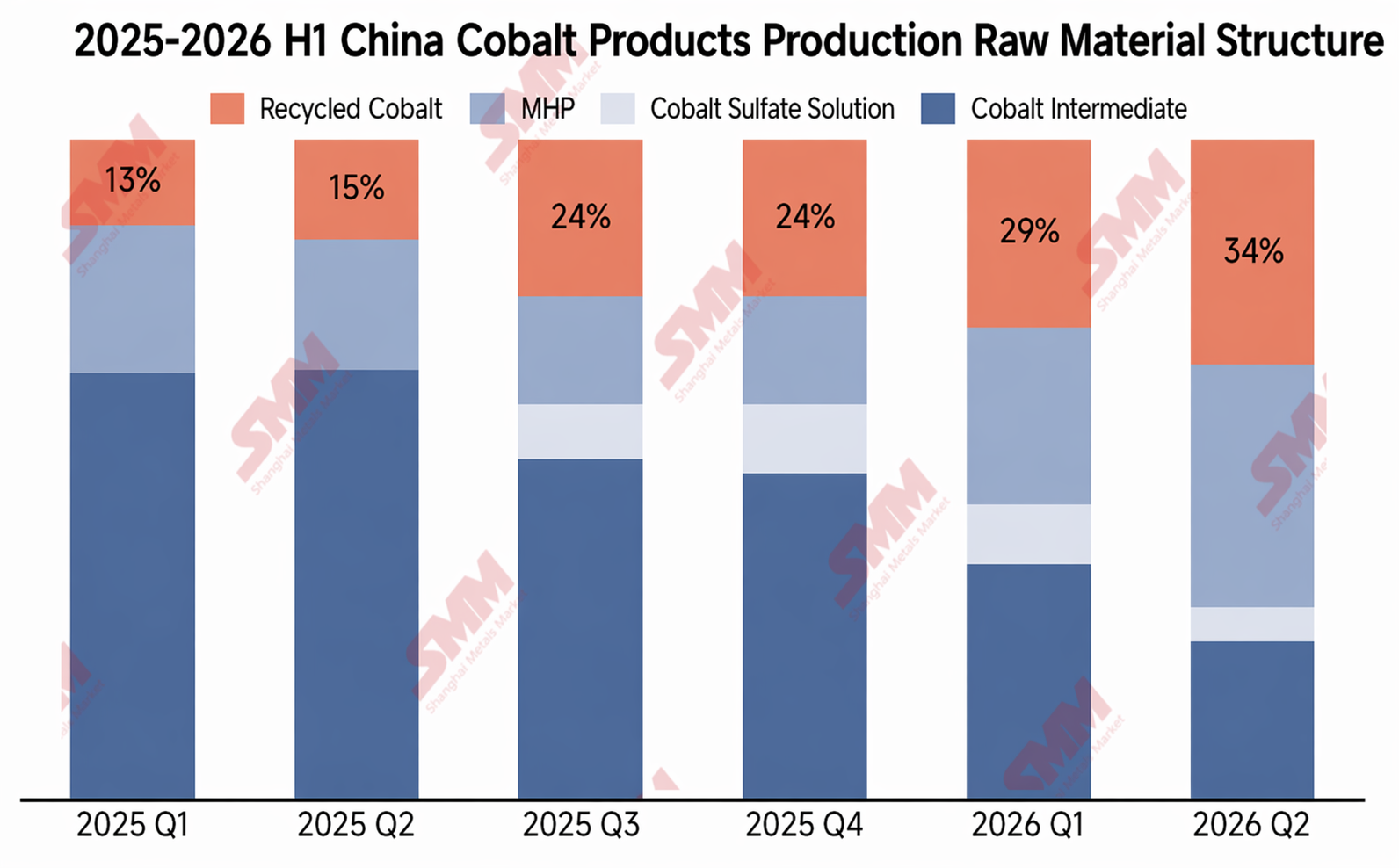

ตรรกะหลักเบื้องหลังการตกต่ำของราคาคืออุปสงค์และอุปทานที่ไม่สอดคล้องกัน: ด้านหนึ่งขณะที่วัตถุดิบปฐมภูมิยังตึงตัว แต่อุปทานจากการรีไซเคิลเพิ่มขึ้นอย่างมาก ข้อมูล SMM แสดงให้เห็นว่าการผลิตเกลือโคบอลต์รีไซเคิลของจีน (รวมการรีไซเคิลภายในโดยผู้ผลิตเซลล์แบตเตอรี่) อยู่ที่ประมาณ 2,000–2,500 ตัน ในแง่ปริมาณโลหะ ในเดือนมิถุนายน 2025 พุ่งขึ้นเป็นราว 4,000–4,500 ตัน ในแง่ปริมาณโลหะ ภายในเดือนมิถุนายน 2026 เติมเต็มช่องว่างในผลิตภัณฑ์ขั้นกลางได้อย่างมีประสิทธิภาพ สัดส่วนการรีไซเคิลในโครงสร้างการผลิตวัตถุดิบโคบอลต์เพิ่มขึ้นจากประมาณ 13% ในไตรมาสแรกของปี 2025 เป็นราว 34% ในไตรมาสที่สองของปี 2026 ในอีกด้านหนึ่ง อุปสงค์ซบเซาSMM ประมาณการว่าการผลิต LCO ในปี 2026 คาดว่าจะลดลง 22% เมื่อเทียบกับเดือนก่อนหน้า โดยการซื้อปลายน้ำเป็นไปตามความจำเป็นและการลดสต็อกดำเนินไปอย่างช้าๆ การฟื้นตัวจากการเติมสต็อกที่ตลาดคาดการณ์ไว้ไม่เคยเกิดขึ้นจริง ท่ามกลางความไม่สมดุลของอุปสงค์และอุปทานนี้ ตลาดโคบอลต์ยังคงถูกครอบงำโดยผู้ซื้อในระยะยาว โดยราคาอ่อนตัวลงอย่างค่อยเป็นค่อยไป

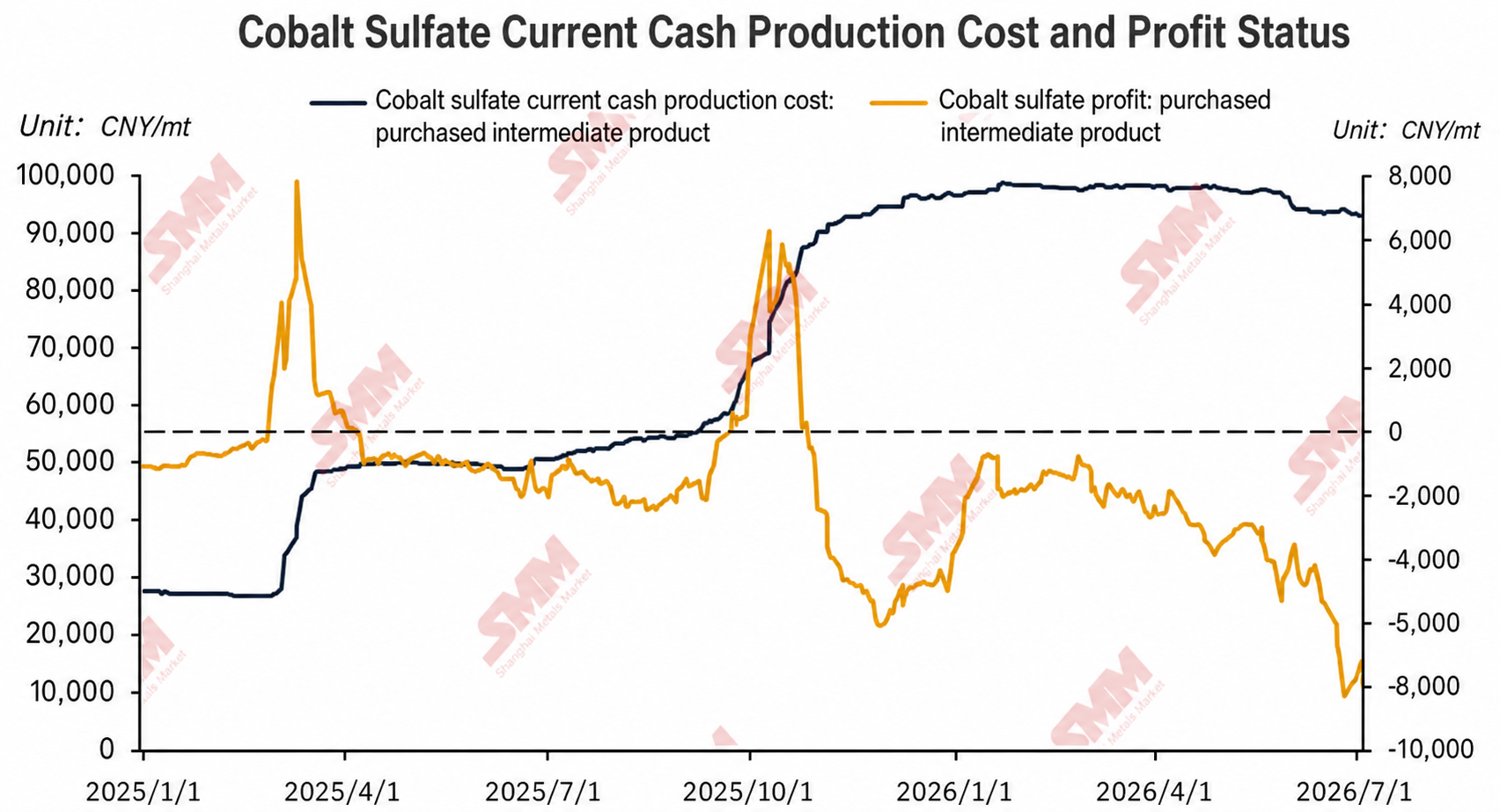

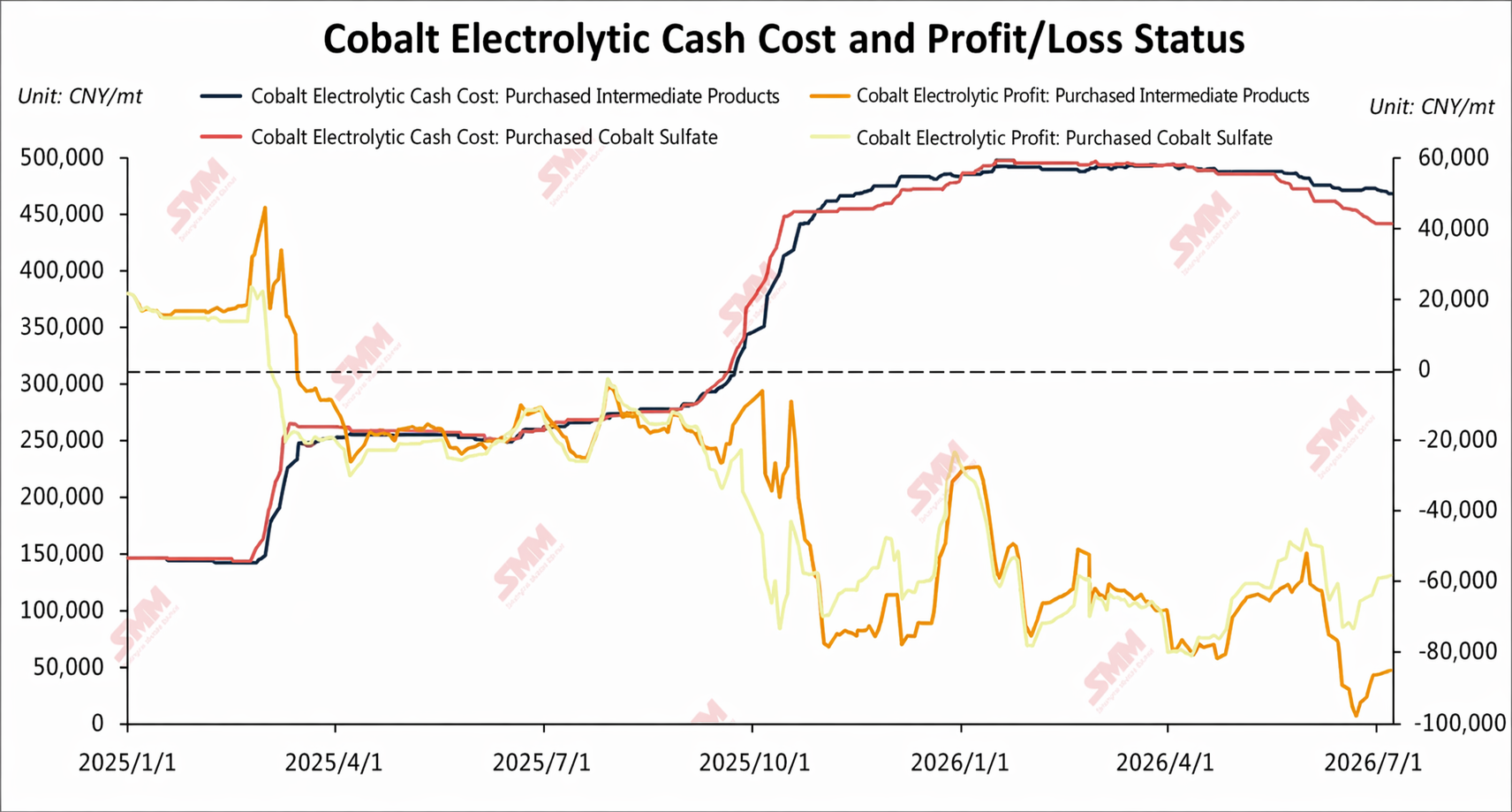

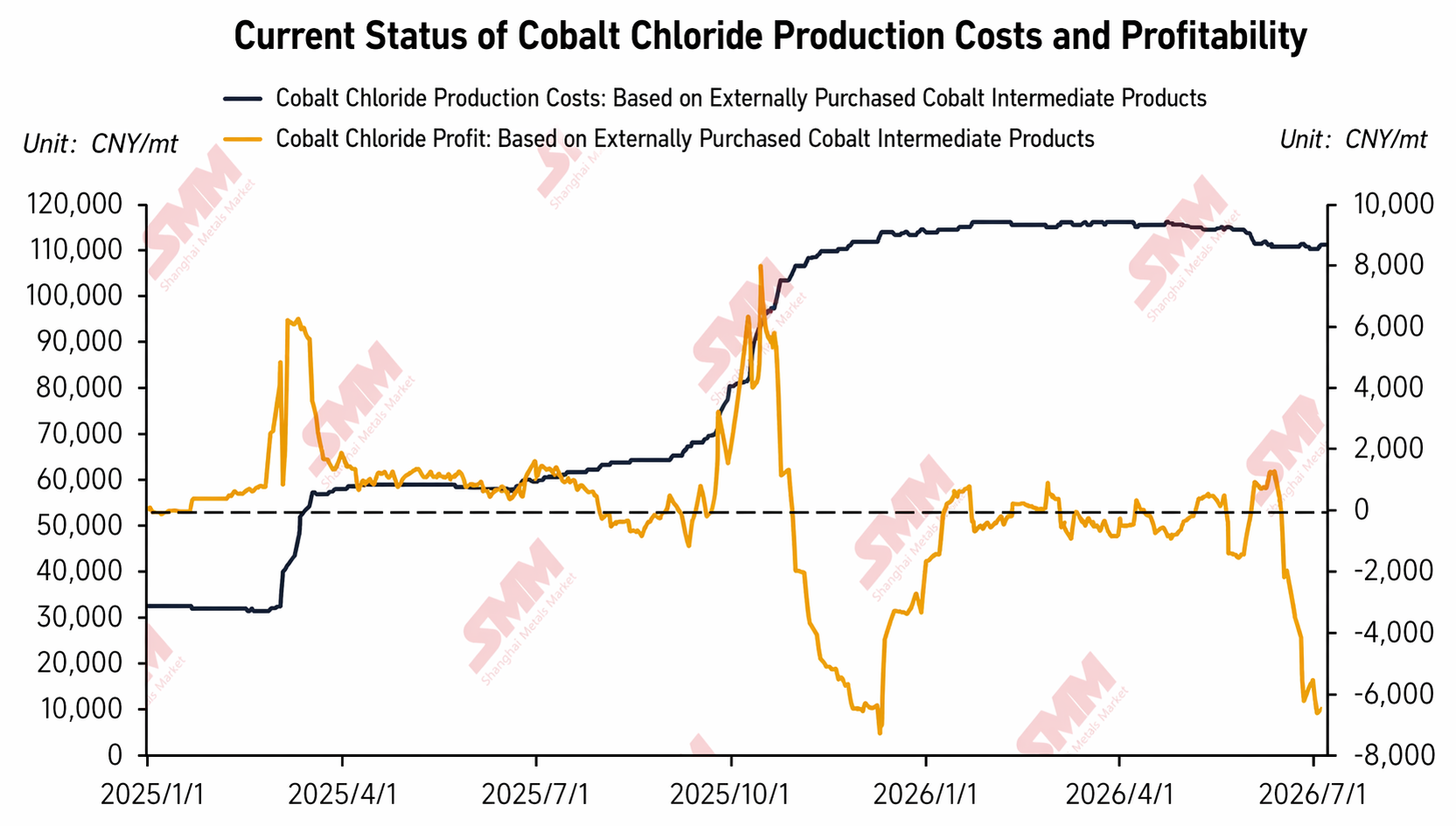

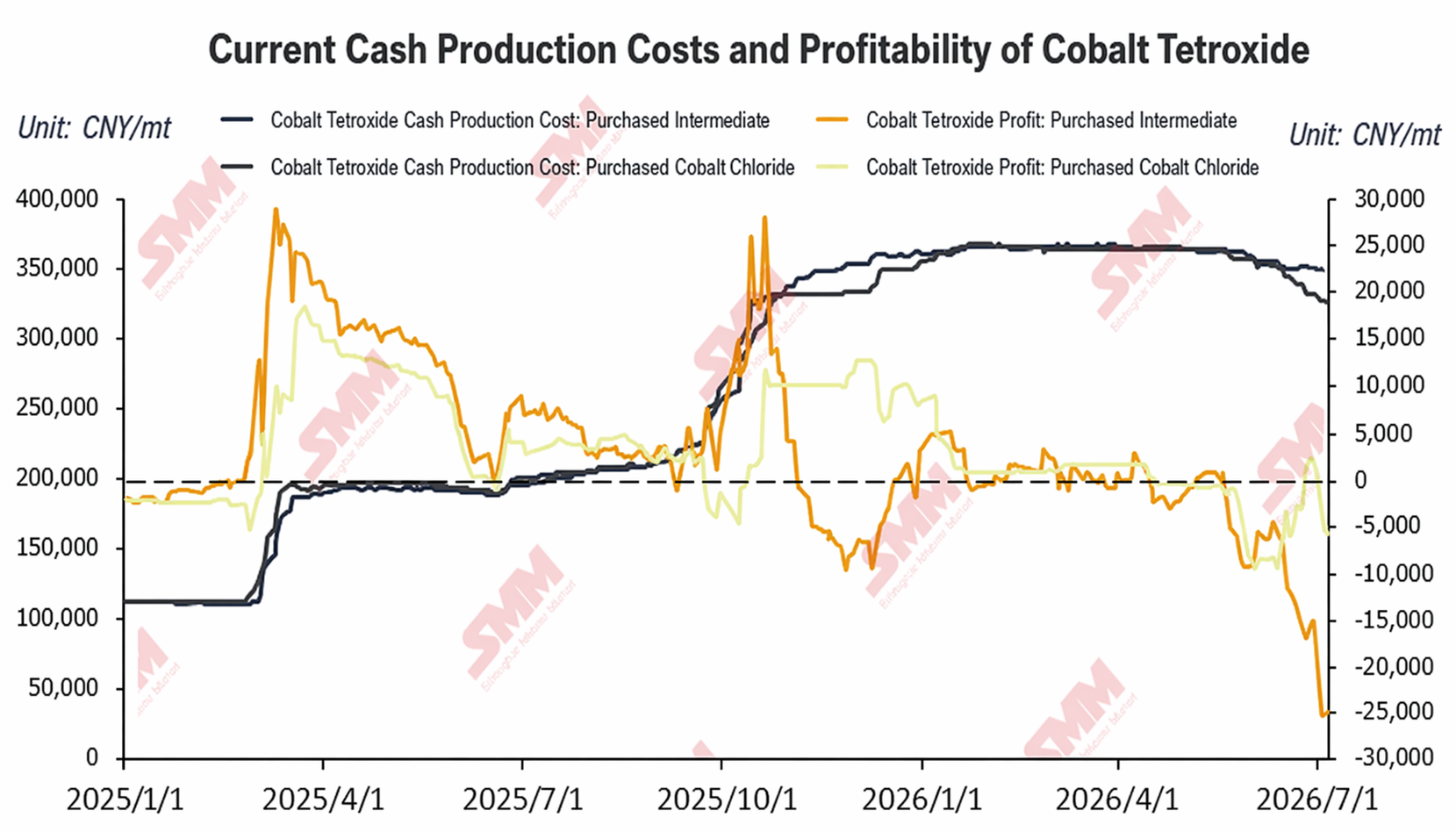

III. อัตรากำไรจากการถลุงผลิตภัณฑ์โคบอลต์ของจีน: ความแตกต่างที่เพิ่มขึ้น ทุกเส้นทางเข้าสู่แดนขาดทุน

ในช่วงครึ่งแรกของปี 2026 อัตรากำไรของผลิตภัณฑ์โคบอลต์แตกต่างกันอย่างมีนัยสำคัญหลังจากการพุ่งขึ้นช่วงสั้นในเดือนมกราคม 2026 โดยเส้นทางส่วนใหญ่ตกอยู่ในภาวะขาดทุนอย่างหนักในเวลาต่อมา:

โคบอลต์ซัลเฟต: ตั้งแต่ปลายเดือนมกราคมถึงมีนาคม หลังจากที่การเติมสต็อกปลายน้ำสิ้นสุดลง ความตั้งใจซื้อลดลงและตลาดเข้าสู่ภาวะซบเซาโดยมีธุรกรรมจำกัด ราคาโคบอลต์ซัลเฟตและผลิตภัณฑ์ขั้นกลางค่อนข้างคงที่ โดยอัตรากำไรได้รับผลกระทบจากความผันผวนของอัตราแลกเปลี่ยนและความรู้สึกของตลาดเท่านั้น โดยแกว่งตัวในกรอบขาดทุนแคบๆ ตั้งแต่เดือนเมษายนถึงมิถุนายน แรงกดดันทางการเงินรุนแรงขึ้นสำหรับผู้ถลุงและผู้ค้าบางราย ซึ่งขายแบบให้ส่วนลด ผลักดันให้โคบอลต์ซัลเฟตเข้าสู่แนวโน้มขาลงอย่างเชื่องช้า และบีบอัดอัตรากำไรจากการผลิตเพิ่มเติม ณ สิ้นเดือนมิถุนายน การขาดทุนของเส้นทางที่ใช้ผลิตภัณฑ์ขั้นกลางที่ซื้อจากภายนอกสำหรับโคบอลต์ซัลเฟตขยายตัวเป็นประมาณ 8,000 หยวน/ตัน ผู้ถลุงนอกเหนือจากการปฏิบัติตามสัญญาระยะยาวแล้ว แสดงความตั้งใจต่ำมากที่จะผลิตสำหรับคำสั่งซื้อทันที โดยบางบริษัทยังคงลดการผลิตหรือปิดโรงงาน

โคบอลต์บริสุทธิ์: ตั้งแต่กลางเดือนมกราคม จากปัจจัยต่างๆ เช่น การขายทำกำไรและสภาพแวดล้อมมหภาคที่อ่อนแอ ราคาโคบอลต์บริสุทธิ์ปรับตัวลดลงหลังจากการพุ่งขึ้นอย่างรวดเร็ว โดยอัตรากำไรหดตัวต่อเนื่อง ในเดือนกุมภาพันธ์-มีนาคม แม้จะดีดตัวขึ้นช่วงสั้น แต่ราคาก็กลับมาลดลงอีกครั้งภายใต้แรงกดดันจากการเก็งกำไรและอุปสงค์ที่ต่ำกว่าคาด ตั้งแต่เดือนเมษายน บางบริษัทได้เปิดสถานะซื้อในตลาดฟิวเจอร์สโคบอลต์บริสุทธิ์ของจีน ซึ่งถูกมองว่ามีมูลค่าต่ำเกินไป ส่งผลให้ราคาสปอตฟื้นตัวบางส่วน แต่ภาคการถลุงยังคงอยู่ในภาวะขาดทุนอย่างหนัก ในเดือนพฤษภาคม-มิถุนายน ต้นทุนการผลิตเงินสดสำหรับทั้งเส้นทางที่ใช้ผลิตภัณฑ์ขั้นกลางที่ซื้อจากภายนอกและเส้นทางที่ใช้โคบอลต์ซัลเฟตที่ซื้อจากภายนอกทรงตัวอยู่ในช่วง 450,000-500,000 หยวน/ตัน ในขณะที่ราคาสปอตขาดแรงขับเคลื่อนขาขึ้นเนื่องจากอุปสงค์ปลายทางที่อ่อนแอและการปิดสถานะอย่างต่อเนื่องของผู้ค้า โดยขาดทุนสูงสุดเข้าใกล้ 100,000 หยวน/ตัน และแรงกดดันจากการดำเนินงานในอุตสาหกรรมอย่างมีนัยสำคัญ

โคบอลต์คลอไรด์และ Co3O4: ก่อนเดือนพฤษภาคม การยอมรับราคาสูงของปลายน้ำอยู่ในระดับต่ำ ตลาดค่อนข้างเงียบสงบ ราคาทรงตัว และกำไรได้รับผลกระทบจากความผันผวนของอัตราแลกเปลี่ยนเพียงเล็กน้อย ในเดือนพฤษภาคม–มิถุนายน ราคาวัตถุดิบผลิตภัณฑ์ขั้นกลางยังคงแข็งแกร่ง แต่ผู้ประกอบการโคบอลต์คลอไรด์และ Co3O4 บางรายซึ่งอยู่ภายใต้แรงกดดันด้านกระแสเงินสดและผลประกอบการได้ขายในราคาที่ต่ำลง ทำให้กำไรลดลงอย่างรวดเร็ว ในจำนวนนี้ อุปสงค์ปลายน้ำของ Co3O4 อ่อนตัวกว่า และการปรับลดราคามีขนาดใหญ่กว่าต้นน้ำที่เป็นโคบอลต์คลอไรด์ ส่งผลให้ส่วนต่างกำไรของเส้นทางที่ซื้อโคบอลต์คลอไรด์จากภายนอกหดตัวลงอย่างมีนัยสำคัญ

IV. ดุลอุปสงค์-อุปทานทรัพยากรโคบอลต์ของจีน: การลดสต็อกยังคงดำเนินต่อไปแต่ชะลอตัวลง

ในครึ่งแรกของปี 2026 ตลาดทรัพยากรโคบอลต์ของจีนยังคงอยู่ในช่องทางการลดสต็อก แต่ความเร็วในการลดสต็อกค่อยๆ ชะลอลง

การนำเข้าผลิตภัณฑ์ขั้นกลาง: ดีอาร์คองโกประกาศนโยบายส่งออกแบบโควตาในกลางเดือนตุลาคม 2025 แต่เนื่องจากกระบวนการอนุมัติที่ล่าช้า การนำเข้าผลิตภัณฑ์ขั้นกลางเข้าสู่จีนจริงในครึ่งแรกของปี 2026 คาดว่าจะมีปริมาณโลหะเพียงประมาณ 5,000 ตัน (โดยประมาณ 2,000 ตันในเดือนมิถุนายน)

การนำเข้า MHP: ในเดือนกุมภาพันธ์ปีนี้ ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางได้ก่อให้เกิดวิกฤตอุปทานกำมะถัน ทำให้โครงการไฮโดรเมทัลโลหกรรม MHP แห่งใหม่ในอินโดนีเซียต้องเลื่อนการเริ่มเดินเครื่องออกไป และลดผลผลิตของโครงการที่มีอยู่ การนำเข้า MHP ของจีนในครึ่งแรกของปี 2026 คาดว่าจะมีปริมาณโลหะเพียงประมาณ 15,000 ตัน

การผลิตภายในประเทศ: ท่ามกลางภาวะการขาดแคลนวัตถุดิบ ผู้ประกอบการมีความเต็มใจสูงที่จะใช้วัสดุรีไซเคิล การผลิตภายในประเทศของจีน (รวมถึงแร่ในประเทศและการรีไซเคิล) ในครึ่งแรกของปีมีปริมาณโลหะประมาณ 21,000 ตัน

อุปสงค์ด้านการถลุง: จากผลกระทบของการขาดแคลนวัตถุดิบและภาวะขาดทุนของผลิตภัณฑ์ส่วนใหญ่ โรงถลุงจำนวนมากลดกำลังการผลิตหรือหยุดดำเนินงาน โดยอุปสงค์การถลุงโคบอลต์ในครึ่งแรกของปีมีปริมาณโลหะประมาณ 65,000 ตัน

โดยรวมแล้ว ช่องว่างระหว่างอุปสงค์และอุปทานในครึ่งแรกของปีมีปริมาณโลหะประมาณ 23,000 ตัน แนวโน้มการลดสต็อกยังคงอยู่ แต่ความเข้มข้นในส่วนเพิ่มได้อ่อนกำลังลงอย่างมากเมื่อเทียบกับครึ่งหลังของปี 2025

V. แนวโน้มครึ่งหลังของปี: ความคาดหวังในการฟื้นตัวของอุปทานมีสูง แต่ยังมีความไม่แน่นอน

ด้านอุปทาน คาดว่าจะมีการเติบโตเพิ่มจากหลายแหล่งในครึ่งหลังของปี: ตารางการผลิตในปริมาณสูงของผู้ประกอบการเซลล์แบตเตอรี่จะก่อให้เกิดของเสียจากการผลิตในปริมาณมาก เหลือช่องว่างสำหรับการเพิ่มขึ้นต่อเนื่องของผลผลิตจากรีไซเคิล; ขณะที่วิกฤตช่องแคบฮอร์มุซยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ การขนส่งกำมะถันได้ฟื้นตัวอย่างช้าๆ และคาดว่าผลผลิต MHP จากโรงงานไฮโดรเมทัลโลหกรรมของอินโดนีเซียจะดีดตัวกลับขึ้น ซึ่งจะขับเคลื่อนให้การนำเข้าของจีนเพิ่มขึ้นตามไปด้วย; นอกจากนี้ โควตาที่สะสมในไตรมาส 4 ปี 2025 และครึ่งแรกของปี 2026 จะทยอยมาถึงท่าเรือ และการนำเข้าผลิตภัณฑ์ขั้นกลางก็จะค่อยๆ ฟื้นตัวเช่นกัน

ด้านอุปสงค์ เมื่ออุปทานวัตถุดิบปรับตัวดีขึ้น โรงถลุงเกลือโคบอลต์จะค่อย ๆ กลับมาเดินเครื่อง และแม้แต่โรงถลุงโคบอลต์บริสุทธิ์ที่หยุดดำเนินการมานานก็อาจเริ่มผลิตใหม่ อย่างไรก็ตาม ท่ามกลางอุปสงค์ปลายทางที่อ่อนแอโดยรวม คาดว่าอุปสงค์ที่เพิ่มขึ้นจะดูดซับอุปทานใหม่ได้ยาก และตลาดอาจกลับเข้าสู่รูปแบบการสะสมสต็อก

ความไม่แน่นอนสำคัญสองประการที่ต้องจับตาอย่างใกล้ชิด:

ความยั่งยืนของการเติบโตของผลผลิตรีไซเคิล:ผลผลิตรีไซเคิลที่สูงในครึ่งปีแรกส่วนใหญ่มาจากแรงจูงใจทางเศรษฐกิจที่แข็งแกร่ง โดยโรงถลุงหลายแห่งนำเข้าแบล็กแมสจากต่างประเทศเพิ่มขึ้นและระบายสต็อกเศษในประเทศ เมื่อเร็ว ๆ นี้ ราคาเกลือโคบอลต์ทุกระดับกลับปรับตัวลงเร็วกว่าราคาวัตถุดิบ กัดกร่อนส่วนต่างการรีไซเคิลและการถลุง หากการนำเข้าแบล็กแมสชะลอตัว อุปทานรีไซเคิลอาจต่ำกว่าที่คาดการณ์ไว้

ผู้ทำเหมืองยืนราคาและควบคุมปริมาณการหมุนเวียน:ขณะนี้ผู้ทำเหมืองยังมีแนวโน้มยืนราคาอย่างแข็งขัน หากพวกเขาจำกัดปริมาณการหมุนเวียนเพื่อรักษาระดับราคา การมาถึงของผลิตภัณฑ์ขั้นกลางที่ท่าเรือจีนที่เกิดขึ้นจริงอาจต่ำกว่าที่ตลาดคาดไว้ในปัจจุบัน ซึ่งจะชะลอการสะสมสต็อกหรืออาจทำให้สมดุลอุปสงค์-อุปทานกลับมาตึงตัวอีกครั้ง

โดยรวม การชักเย่อระหว่างผู้ขายและผู้ซื้อในตลาดโคบอลต์จะซับซ้อนยิ่งขึ้นในช่วงครึ่งหลังของปี 2026 ทิศทางการฟื้นตัวของอุปทานค่อนข้างแน่นอน แต่ขอบเขตและความเร็วจะถูกกระทบอย่างหนักจากนโยบาย ภูมิรัฐศาสตร์ และพฤติกรรมองค์กร ขณะที่การฟื้นตัวของอุปสงค์จะขึ้นอยู่กับการฟื้นตัวที่เป็นรูปธรรมของคำสั่งซื้อปลายทาง

Xiao Wenhao 16621140365

![[SMM Analysis] รอนเบย์ เทคโนโลยี: ข้อได้เปรียบของ LMFP สำหรับยานพาหนะเชิงพาณิชย์ได้รับการยืนยันแล้ว คาดว่า Pure-Solution จะมีการนำไปใช้ในยานพาหนะล็อตเล็กในปีนี้](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)