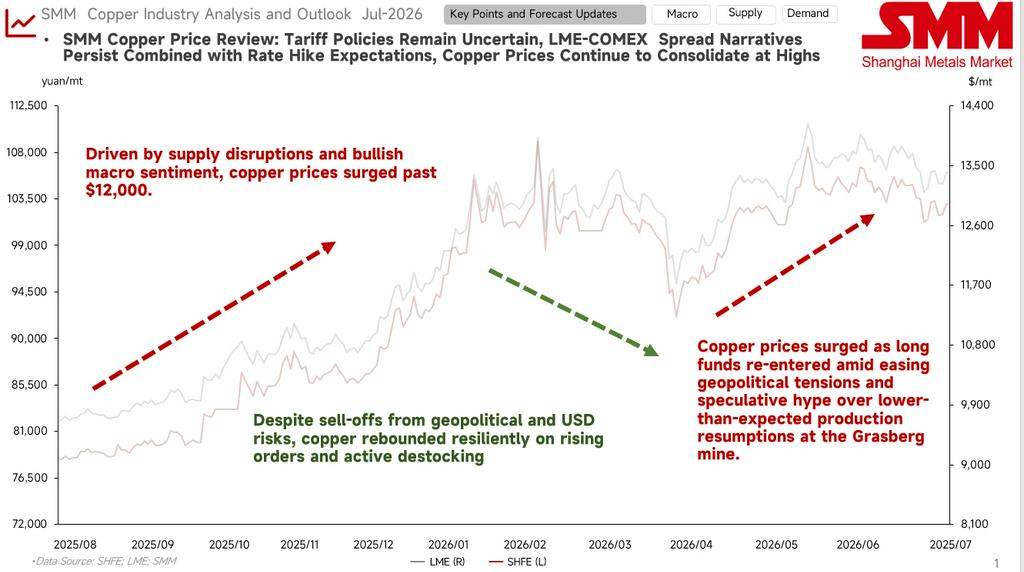

ไตรมาส 1: การชักเย่อระหว่างภูมิรัฐศาสตร์และมหภาค การลดสต็อกและสะสมสต็อกทรงตัวที่ระดับต่ำ

แรงกระแทกจากมหภาคและการปรับฐานหลังพุ่งขึ้นรวดเร็ว: ช่วงต้นปี เงินทุนไหลเข้าผลักดันฟิวเจอร์สให้ทะลุระดับ 1.1 แสนหยวน/ตันชั่วคราว ต่อมา Warsh ได้รับการเสนอชื่อเป็นประธานเฟด และการคาดการณ์ดอลลาร์แข็งค่ากดราคาทองแดงให้ปรับฐาน

ปัจจัยพื้นฐานให้แรงหนุนและทรงตัวที่ระดับต่ำ: สิ้นไตรมาส ดัชนีดอลลาร์อ่อนค่าจากจุดสูงสุด ประกอบกับจีนเริ่มการซื้อสต็อกขนานใหญ่และสต็อกทองแดงแคโทดในสังคมเข้าสู่ระยะลดสต็อกอย่างรวดเร็ว การซื้อในตลาดจริงหนุนราคาได้อย่างมีประสิทธิภาพ

ไตรมาส 2: อุปทานหยุดชะงักผลักดันขาขึ้น การคาดการณ์ภาษีนำเข้ากำหนดทิศทางทรงตัวในระดับสูง

อุปทานแร่ตึงตัวและแรงโมเมนตัมทะลุแนวต้าน: ในเดือนเมษายน แนวโน้มการลดสต็อกยังคงอยู่และฟิวเจอร์สยืนเหนือระดับ 1 แสนหยวน/ตัน ในเดือนพฤษภาคม การกลับมาเดินเครื่องเหมือง Grasberg ต่ำกว่าคาด จุดประเด็นการหดตัวของอุปทานแร่อีกครั้งและผลักดันราคาทองแดงให้พุ่งขึ้นอย่างรวดเร็ว

การเก็งกำไรส่วนต่าง LC และภาวะทางตันระหว่างฝั่ง Long-Short: ในเดือนมิถุนายน ขณะที่นโยบายภาษีนำเข้าทองแดงของสหรัฐยังไม่แน่นอน ตลาดปรับราคาล่วงหน้าทำให้ส่วนต่าง LC (COMEX-LME) กว้างขึ้นอย่างมีนัยสำคัญ เงินเก็งกำไรข้ามตลาดและการคาดการณ์การเติมสต็อกในตลาดสหรัฐให้แรงหนุนด้านล่างแก่ฟิวเจอร์ส อย่างไรก็ตาม เมื่อการคาดการณ์ขึ้นดอกเบี้ยของเฟดในช่วงปลายปีทวีความร้อนแรง ประกอบกับจีนเข้าสู่ช่วงนอกฤดูกาลบริโภคตามปกติ แรงต้านขาขึ้นที่ชัดเจนจึงปรากฏ และราคาทรงตัวที่ระดับ 1.03 แสนหยวน/ตัน

การชักเย่อระหว่างฝั่ง Long และ Short ในตลาดทองแดงขณะนี้ดุเดือด โดยมีรูปแบบโดยรวม “มีแรงหนุนจากด้านล่าง แรงต้านจากด้านบน”

ปัจจัยหนุน: ตัวเลขการจ้างงานนอกภาคเกษตรสหรัฐที่ลดลงช่วยคลายแรงกดดันด้านมหภาคลงเล็กน้อย; ความกังขาต่อการกลับมาเดินเครื่องของเหมืองและการเติมสต็อกก่อนกำหนดที่เกิดจากความไม่แน่นอนด้านภาษี สร้างฐานแข็งแกร่งให้ราคาทองแดง

ปัจจัยกดดัน: เงินเฟ้อที่ยืดเยื้อทำให้การคาดการณ์ขึ้นดอกเบี้ยกลับมา; เมื่อเข้าสู่ช่วงนอกฤดูกาลบริโภคในเดือนกรกฎาคม ราคาระดับสูงกดทับอุปสงค์ปลายน้ำในภาคส่วนดั้งเดิมอย่างรุนแรง จำกัดโมเมนตัมขาขึ้น

จากข้อมูลพื้นฐาน ราคาทองแดงในช่วงครึ่งปีหลัง “มีแนวโน้มขึ้นมากกว่าลง” ใช่หรือไม่?

อุปทานแร่มีโอกาสหยุดชะงักมากกว่ากำลังการผลิตใหม่ที่จะเพิ่มเข้ามา

↓

การผลิตแคโทดทองแดงทั่วโลกยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยมีความต้องการขยายกำลังการผลิตสูงในจีน

↓

การเติบโตของอุปสงค์ทองแดงในภาคส่วนเกิดใหม่เป็นแรงหนุน ขณะที่การบริโภคแบบดั้งเดิมจะเข้ามารับช่วงต่อเมื่อราคาทองแดงอยู่ในระดับต่ำ

↓

เศษทองแดงโดยรวมยังคงได้รับอิทธิพลจากนโยบาย โดย sentiment การขายขึ้นอยู่กับราคาทองแดง

เหมืองประสบปัญหาอุปทานสะดุดบ่อยครั้ง ปัจจุบัน TC/RCs ยังคงอ่อนค่าลงอย่างต่อเนื่อง ทำจุดต่ำสุดเป็นประวัติการณ์ครั้งแล้วครั้งเล่า การเจรจา ณ สิ้นปีที่ไร้ราคาอ้างอิงที่แน่นอน ทำให้ตลาดไม่สามารถคงมุมมองเชิงบวกต่อสถานการณ์อุปทานสินแร่ได้

ในปี 2025 การกระจายการผลิตแคโทดทองแดงทั่วโลกยังคงกระจุกตัวในจีน กำลังการถลุงยังคงกระจุกตัวในไม่กี่ภูมิภาค เพิ่มความเข้มข้นของอุตสาหกรรม เมื่อเปรียบเทียบค่าเฉลี่ยรายปี การกระจายตัวในปี 2026 ต่ำกว่าค่าเฉลี่ยสามปีของช่วงปี 2022–2025 แล้ว ในแง่ของการเปลี่ยนแปลงด้านการผลิต การปล่อยกำลังการผลิตใหม่ของจีนในปี 2026 คาดว่าจะสร้างการเติบโต 704,000 ตัน ซึ่งสูงกว่าประเทศอื่น ๆ อย่างมาก ขณะที่ญี่ปุ่น เกาหลีใต้ ชิลี และประเทศอื่น ๆ แสดงการเติบโตติดลบ ส่วนหนึ่งเป็นผลมาจากการปรับปรุงเทคโนโลยีของโรงงานที่เก่าแก่หรือข้อจำกัดด้านอุปทานวัตถุดิบ ภูมิภาค DRC ยังคงมีอัตราการเติบโตที่ค่อนข้างสูง โดยคาดว่าจะมีปริมาณการผลิตเพิ่มขึ้น 221,000 ตัน เมื่อมองไปข้างหน้า กำไรจากการถลุงทองแดงในไตรมาสที่ 3 จะยังคงรักษารูปแบบการป้องกันความเสี่ยงแบบ “กรดซัลฟิวริกหนุนแข็งแกร่ง TC ติดลบหนัก” โดยกำไรจากการถลุงโดยรวมยังคงเป็นบวกแต่เข้าสู่ช่วงบนของวัฏจักรนี้แล้ว หากราคากรดซัลฟิวริกที่สูงยังคงอยู่ต่อไปจนถึงฤดูกาลท่องเที่ยว peak season ช่วงเวลากำไรอาจยาวนานเกินคาด อย่างไรก็ตาม เมื่ออุปทานฟื้นตัวและอุปสงค์อ่อนแอลง แรงกดดันขาดทุนจากการถลุงทองแดงซึ่งถูกบดบังด้วยราคากรดที่สูงจะกลับมาปรากฏอีกครั้ง และความเสี่ยงในการส่งผ่านห่วงโซ่อุตสาหกรรมสมควรได้รับการเฝ้าระวังอย่างสูง

ด้านอุปทาน ความขัดแย้งหลักยังคงอยู่ที่ด้านสินแร่ ด้านอุปสงค์ อุปสงค์ทั่วโลกยังคงได้รับแรงขับเคลื่อนจากการเติบโตในภาคส่วนเกิดใหม่ ทองแดงยังมีแรงส่งที่จะปรับตัวสูงขึ้นท่ามกลางกระแสด้าน AI และเทคโนโลยีอื่น ๆ แต่สิ่งนี้จำเป็นต้องมาพร้อมกับ sentiment ด้านมหภาค

เมื่อมองไปข้างหน้าถึงครึ่งปีหลัง จุดสนใจด้านมหภาคควรอยู่ที่การเคลื่อนไหวการปรับขึ้นอัตราดอกเบี้ยครั้งต่อไปของเฟดสหรัฐฯ และผลการสอบสวนภาษีมาตรา 232 ที่รอการประกาศ แนวโน้มสินค้าคงคลัง COMEX ที่อยู่ในระดับสูงและการเจรจาสัญญาระยะยาวประจำปีของสินแร่และแคโทดทองแดง ณ สิ้นปีก็จะเป็นจุดสนใจเช่นกัน ด้านปัจจัยพื้นฐาน ปัจจุบันการยอมรับของ downstream ที่ราคา 103,000 หยวน/ตัน อยู่ในระดับปานกลาง แต่เมื่อราคาเข้าใกล้ระดับ 100,000 หยวน sentiment การสั่งซื้อของผู้ใช้ปลายทางจะสูง และระดับ 100,000 หยวน แสดงแนวต้านการปรับตัวลงที่แข็งแกร่ง

![ส่วนต่างแบ็กเวอร์เดชันขยายกว้างเป็น 200 หยวน/ตัน ค่าพรีเมียมทองแดงสปอตเซี่ยงไฮ้ยังคงปรับตัวสูงขึ้น [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)