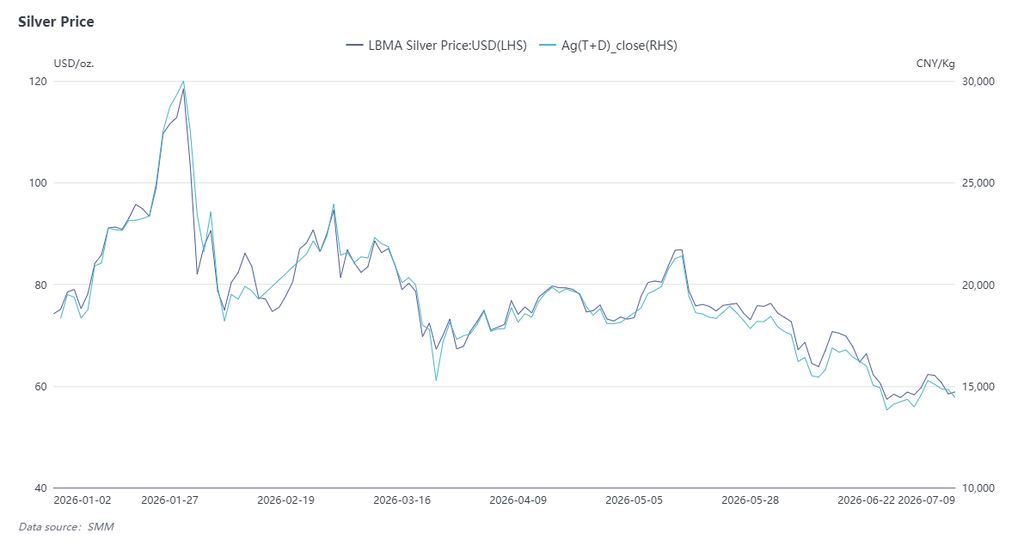

ทบทวนราคาเงินครึ่งแรกปี 2026: การพุ่งขึ้นสุดขั้วตามด้วยการย่อตัวเป็นแนวโน้ม

ในช่วงครึ่งแรกของปี 2026 ราคาเงินมีการเคลื่อนไหวสุดขั้ว — เป็นรูปตัววีกลับหัวแบบยอดแหลม ตามด้วยการปรับลดลงเป็นขั้นบันได — ซึ่งได้รับแรงขับจากการปฏิสัมพันธ์ของสองธีมหลัก ได้แก่ ความผิดปกติของปัจจัยพื้นฐานในตลาดสปอต และการเปลี่ยนทิศทางของนโยบายการเงินของธนาคารกลางสหรัฐ ช่วงต้นปี การบีบอัดในตลาดสปอตรุนแรงขึ้น และการคาดการณ์นโยบายผ่อนคลายเป็นแรงหนุนการประเมินมูลค่า ผลักดันให้ราคาเงินแตะจุดสูงสุดเป็นประวัติการณ์ที่ 30,900 หยวน/กก. ต่อมา การคาดการณ์การลดอัตราดอกเบี้ยจากที่ถูกสะท้อนในราคาอย่างเต็มที่พลิกกลับเป็นตรงกันข้ามอย่างสิ้นเชิง และเงินเฟ้อที่สูงเกินคาดการณ์อย่างต่อเนื่องตอกย้ำการคาดการณ์นโยบายตึงตัว ส่งผลให้ราคาเงินเข้าสู่แนวโน้มขาลง ในเดือนมิถุนายน ราคาแตะจุดต่ำสุดในรอบครึ่งปีที่ 13,816 หยวน/กก. ซึ่งปรับตัวลง 55% จากจุดสูงสุด

ในเดือนมกราคมและกุมภาพันธ์ ความรู้สึกของการถูกบีบอัดเป็นตัวขับเคลื่อนหลักของการพุ่งขึ้น โดยมีการคาดการณ์นโยบายผ่อนคลายเป็นฐานรองรับการประเมินมูลค่าในระดับมหภาคในช่วงต้นปี ตลาดยังคงซื้อขายบนพื้นฐานของแนวคิดนโยบายผ่อนคลายก่อนหน้านี้ โดยคาดการณ์ว่าเฟดจะเริ่มลดอัตราดอกเบี้ยภายในปี 2026 ขณะที่เงินดอลลาร์สหรัฐที่อ่อนค่าลงชั่วคราวเป็นแรงหนุนให้กับกลุ่มโลหะมีค่า ในช่วงปลายเดือนมกราคม ปริมาณเงิน SHFE ที่หมุนเวียนในตลาดสปอตตึงตัวอย่างรวดเร็ว ทำให้เกิดสภาพ backwardation ที่หาได้ยาก ความเสี่ยงจากการบีบอัดเพิ่มขึ้นอย่างรวดเร็ว และการสอดคล้องกันของปัจจัยพื้นฐานและปัจจัยมหภาคผลักดันให้เงินแตะระดับสูงสุดเป็นประวัติการณ์ ในช่วงต้นเดือนกุมภาพันธ์ หลังจากการร่วงลงอย่างรุนแรงในวันเดียว ราคาเงินดีดตัวกลับอย่างรวดเร็วและทรงตัวเหนือระดับ 25,000 หยวน/กก. ในช่วงกลางเดือนกุมภาพันธ์ ตลาดหลักทรัพย์ฯ เข้มงวดมาตรการควบคุมความเสี่ยง ความรู้สึกด้านการบีบอัดค่อยๆ จางหายไป และช่วงการพุ่งขึ้นสุดขั้วได้หยุดลงชั่วคราว

ในช่วงเดือนมีนาคมและเมษายน การคาดการณ์การลดอัตราดอกเบี้ยยังคงเย็นลง และราคาเงินเข้าสู่การย่อตัวเชิงแนวโน้มในเดือนมีนาคม ภาวะเงินเฟ้อเหนียวของสหรัฐเริ่มชัดเจนมากขึ้น การเดิมพันการลดดอกเบี้ยของเฟดในตลาดลดลงอย่างต่อเนื่อง แนวคิดการซื้อขายแบบผ่อนคลายคลี่คลายลงอย่างรวดเร็ว และราคาเงินเข้าสู่แนวโน้มขาลงอย่างเป็นทางการ โดยลงไปแตะเหนือระดับ 16,000 หยวน/กก. ในระหว่างเดือน จากนั้นตลาดเข้าสู่การชักเย่อระหว่างฝั่งซื้อและฝั่งขาย ท่ามกลางความคาดหวังที่เปลี่ยนแปลง ราคาเงินทรงตัวและดีดตัวกลับเป็นระยะๆ ในเดือนเมษายน ราคายังคงเคลื่อนไหวในกรอบแคบเป็นส่วนใหญ่ โดยยังไม่มีทิศทางทะลุที่ชัดเจน เนื่องจากตลาดรอคอยแนวทางเพิ่มเติมจากข้อมูลเงินเฟ้อและตลาดแรงงาน

ในเดือนพฤษภาคมและมิถุนายน การคาดการณ์นโยบายพลิกกลับอย่างสิ้นเชิง สัญญาณเข้มงวดที่แข็งแกร่ง ประกอบกับข้อมูลเงินเฟ้อที่สูงเกินคาด เร่งกระบวนการสร้างฐานราคาในเดือนพฤษภาคม ข้อมูล CPI และ PPI ของสหรัฐฯ ต่างออกมาสูงเกินคาด และตลาดแรงงานแข็งแกร่งเกินคาด ส่งผลให้ความหวังการลดดอกเบี้ยที่เหลืออยู่ของตลาดมลายไป สถาบันหลักต่างปรับลดแล้วลบเลือนคาดการณ์การลดดอกเบี้ยทั้งปีของตน ความเห็นพ้องของตลาดเปลี่ยนจาก “วัฏจักรการลดดอกเบี้ย” เป็น “ดอกเบี้ยสูงนานขึ้น” อย่างรวดเร็ว และราคาเงินกลับมาตกต่ำอีกครั้ง ในการประชุมเดือนมิถุนายน เฟดได้ยืนยันการเปลี่ยนทิศทางนโยบายอย่างเป็นทางการ โดย dot plot แสดงว่าไม่มีการลดดอกเบี้ยในปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐและดัชนีดอลลาร์สหรัฐปรับตัวขึ้นสอดคล้องกัน สร้างแรงกดดันต่อคุณสมบัติทางการเงินของเงินอย่างต่อเนื่อง ราคาเงินเร่งตัวลงและแตะจุดต่ำสุดในรอบครึ่งปีที่ 13,816 หยวน/กก. ซึ่งลดลง 55% จากจุดสูงสุด

ทบทวนตลาดแร่เงินครึ่งแรกปี 2026: เหตุการณ์ในเปรูจุดชนวนความกังวลด้านอุปทาน การนำเข้าพุ่งหนุนวัตถุดิบในประเทศ

การหยุดชะงักของเหมืองระหว่างประเทศ: การหยุดชะงักที่เหมืองเปรูผลักราคาเงินพุ่ง 7.3% ในวันเดียว

ในวันที่ 11 พฤษภาคม 2026 ทำเนียบประธานาธิบดีเปรูออกพระราชกำหนดฉุกเฉินฉบับที่ 003-2026 จากวิกฤตพลังงานที่ดำเนินอยู่ เหมืองขนาดกลางและเล็กบางแห่งที่มีความยืดหยุ่นต่อความเสี่ยงต่ำและต้นทุนดำเนินงานสูงต้องเผชิญความเสี่ยงในการลดกำลังการผลิตหรือปิดทำการชั่วคราว ด้วยแรงขับจากวิกฤตพลังงานในเปรูและความตึงเครียดในตะวันออกกลางที่ทวีขึ้น ราคาเงินสปอต LBMA พุ่งขึ้นประมาณ 7.3% ในวันเดียว ไปแตะที่ 86.1 ดอลลาร์ต่อออนซ์

จากการสำรวจของ SMM เปรูมีบทบาทนำในอุปทานแร่เงินของโลก และเหมืองขนาดกลางและเล็กคิดเป็นสัดส่วนสูงถึง 75% ของโครงการในประเทศ นอกจากนี้ เปรูยังเป็นแหล่งนำเข้าแร่เงินเข้มข้นครึ่งหนึ่งของจีน หากเกิดภาวะขาดแคลนอุปทานอย่างมีนัยสำคัญ จะก่อให้เกิดภาวะช็อกด้านอุปทานอย่างมากต่อตลาดทั้งในจีนและนอกจีน อย่างไรก็ตาม เหตุการณ์นี้ยังคงอยู่ในขั้นของการซื้อขายตามความเชื่อมั่นจากข่าวเป็นส่วนใหญ่ และยังไม่ได้รับการยืนยันจากข้อมูลอุปทานที่ยั่งยืน

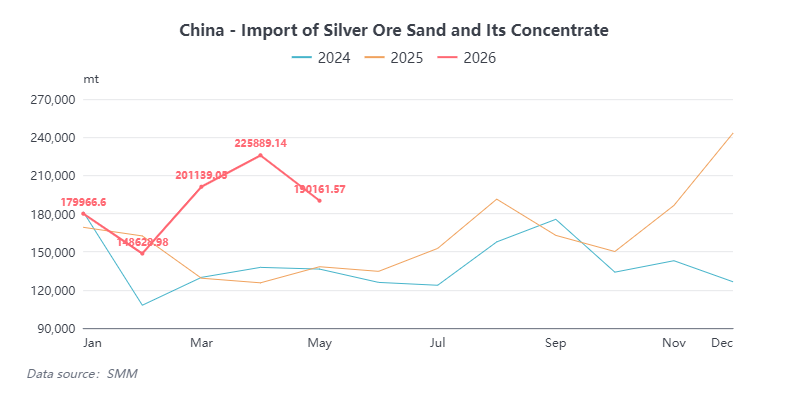

ตลาดนำเข้า: การนำเข้าครึ่งแรกพุ่งขึ้น คาดทั้งปีโตกว่า 20%

ในเดือนพฤษภาคม 2026 การนำเข้าแร่เงินเข้มข้นของจีนอยู่ที่ 190,000 ตัน ลดลง 15.8% จากเดือนก่อนหน้า ยอดนำเข้าสะสมเดือนมกราคมถึงพฤษภาคมอยู่ที่ 946,000 ตัน เพิ่มขึ้น 30.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การนำเข้าในครึ่งแรกของปีนี้ยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง ส่วนใหญ่เป็นผลจากส่วนต่างราคาระหว่างราคาเงินสปอต SGE และ LBMA ที่ยังคงสูง ดึงดูดให้ผู้ผลิตเหมืองในต่างประเทศเพิ่มการส่งออกมายังจีน ตั้งแต่เดือนพฤษภาคมเป็นต้นมา ส่วนต่างราคาลดลง การนำเข้าจึงปรับตัวลดลงตาม

ในปี 2025 การนำเข้าแร่เงินของจีนมีปริมาณเนื้อแร่ 1.94 ล้านตัน เพิ่มขึ้น 16% จากปีก่อน เมื่อรวมกับการเติบโตที่ดีเกินคาดที่ได้แรงหนุนจากส่วนต่างราคาในครึ่งแรกของปีนี้ การนำเข้าแร่เงินของจีนคาดว่าจะเติบโตกว่า 20% ตลอดทั้งปี 2026

ทบทวนตลาดแท่งเงินครึ่งแรกปี 2026: อุปทานเติบโตคงที่ การนำเข้าพุ่งแล้วกลับสู่ปกติ และโครงสร้างอุปสงค์เปลี่ยนโฉม

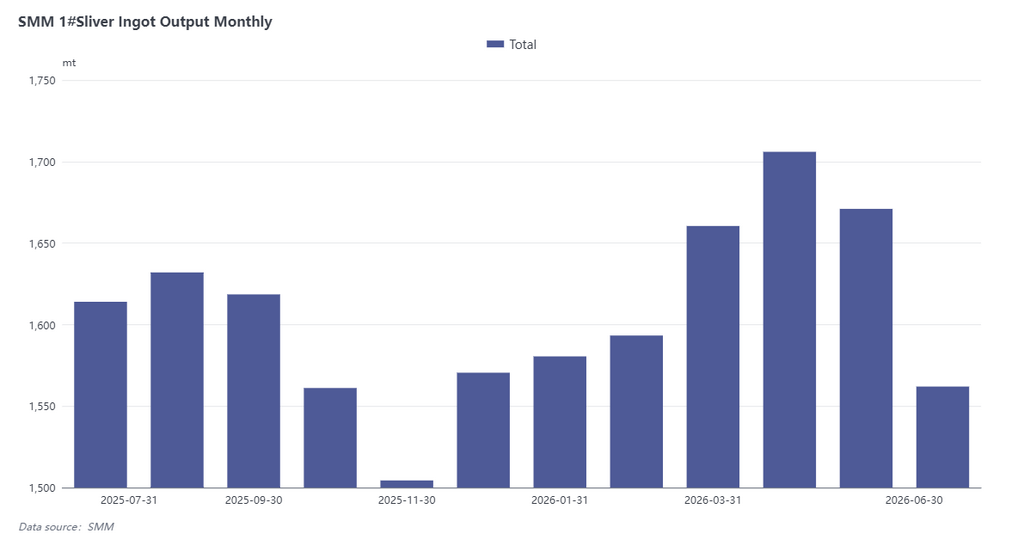

ด้านอุปทาน: การผลิตแท่งเงินเพิ่มขึ้น 6.9% เมื่อเทียบกับปีก่อน คาดทั้งปีแตะ 20,000 ตัน

ในช่วงครึ่งแรกของปี 2026 การผลิตแท่งเงินของจีนเพิ่มขึ้นในช่วงแรกแล้วทรงตัว จากข้อมูลของ SMM ผลผลิตเดือนมิถุนายนอยู่ที่ 1,562 ตัน ลดลง 6.5% จากเดือนก่อนหน้า สาเหตุหลักมาจากการซ่อมบำรุงรวมของโรงถลุงทองแดงและการปิดทำการชั่วคราวของผู้ผลิตบางราย ผลผลิตรวมระหว่างเดือนมกราคมถึงมิถุนายนแตะ 9,773 ตัน เพิ่มขึ้น 6.9% เมื่อเทียบกับปีก่อน โดยรักษาการเติบโตอย่างคงที่

เมื่อมองตลอดทั้งปี อุปทานแร่เงินในประเทศยังคงมีเสถียรภาพเป็นส่วนใหญ่ ขณะที่การนำเข้าแร่เงินเข้มข้นยังคงขยายตัว ประกอบกับมูลค่าผลิตภัณฑ์พลอยได้จากเงินที่สูงขึ้นและอัตราการนำกลับคืนโดยรวมที่ดีขึ้น ผู้ประกอบการบางรายมีแผนเริ่มเดินสายการผลิตโลหะมีค่าในช่วงครึ่งปีหลัง คาดว่าการผลิตแท่งเงินตลอดปี 2026 จะอยู่ที่ประมาณ 20,000 ตัน เพิ่มขึ้นประมาณ 7% เมื่อเทียบกับปีก่อน เร่งขึ้นจากผลผลิตเงิน SMM #1 ในปี 2025 ที่ 18,600 ตัน เดือนพฤษภาคมถึงมิถุนายนเป็นช่วงฤดูซ่อมบำรุงตามประเพณีของแร่ทองแดงและตะกั่วเข้มข้น ดังนั้นการหดตัวของอุปทานเป็นช่วงๆ ล่าสุดจึงเป็นความผันผวนตามฤดูกาลปกติ การผลิตคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไปในช่วงเดือนกรกฎาคมถึงสิงหาคม โดยรวมแล้ว ปัจจัยพื้นฐานอุปทานแท่งเงินในช่วงครึ่งแรกยังคงแข็งแกร่ง วางรากฐานที่ดีสำหรับการดำเนินงานของตลาดในช่วงครึ่งหลัง

การนำเข้าและส่งออก: การนำเข้าพุ่งสูงแล้วกลับสู่ปกติ ครึ่งปีหลังจับตาการหยุดชะงักจากภาษีของอินเดีย

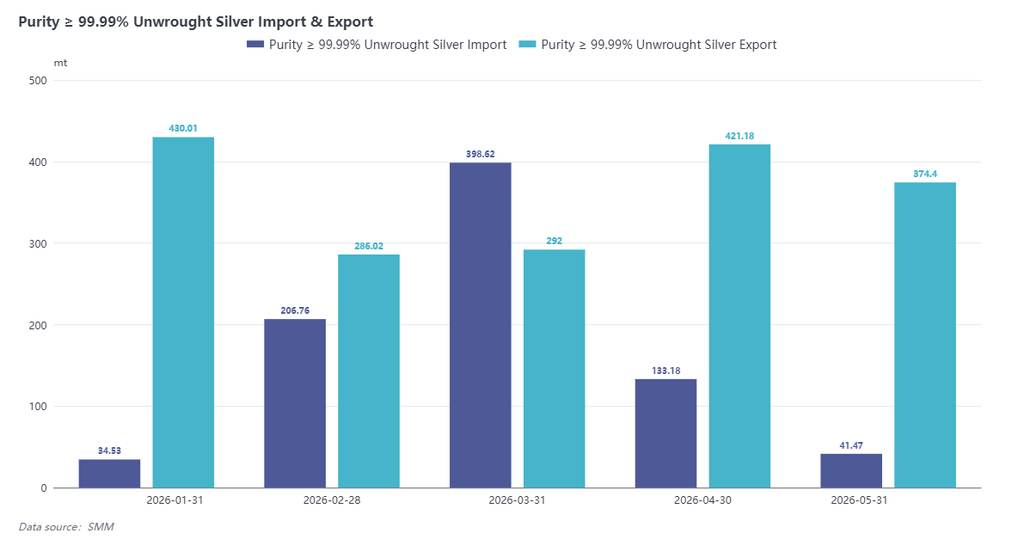

การส่งออก: ตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 ยอดส่งออกเงินบริสุทธิ์สะสมรวม 1,803 ตัน ลดลง 3.38% เมื่อเทียบกับปีก่อน โดย 94.64% อยู่ภายใต้การค้าแบบแปรรูปโดยใช้วัตถุดิบนำเข้า

การนำเข้า: การนำเข้าเงินบริสุทธิ์แตะระดับ 815 ตันในเดือนมกราคมถึงพฤษภาคม เทียบกับการนำเข้าสุทธิเพียง 16 ตันในช่วงเดียวกันของปีก่อน การเพิ่มขึ้นอย่างรวดเร็วมีสาเหตุหลักจากส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศที่กว้างขึ้น ด้วยส่วนเกินราคาแท่งเงินในประเทศที่สูง การซื้อเพื่อเก็งกำไรแท่งเงินจากต่างประเทศในเขตเซินเจิ้นเพิ่มขึ้นอย่างเห็นได้ชัด และในเดือนมีนาคม การค้าแท่งเงินเปลี่ยนเป็นโหมดนำเข้าสุทธิชั่วคราวซึ่งหาได้ยาก โรงถลุงบางแห่งยังคงสามารถทำกำไรจำนวนมากได้โดยการส่งออกผ่านการค้าแปรรูปโดยใช้วัตถุดิบนำเข้า แล้วนำเข้าผ่านการค้าปกติ หลังจากเดือนเมษายน หน้าต่างการนำเข้าค่อยๆ ปิดลง และการค้าเงินบริสุทธิ์กลับสู่รูปแบบปกติ การส่งออกในช่วงครึ่งปีหลังคาดว่าจะยังคงมีเสถียรภาพ ขณะที่การนำเข้ามีแนวโน้มเป็นปกติ หากไม่มีความปั่นป่วนครั้งใหญ่ในส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศ

ในเดือนพฤษภาคม 2026 อินเดียขึ้นภาษีศุลกากรพื้นฐานสำหรับการนำเข้าทองคำและเงินจาก 5% เป็น 10% ธนาคารอินเดียได้ชำระภาษีล่วงหน้าเพื่อกลับมานำเข้าโลหะมีค่าอีกครั้ง โดยผ่านพิธีการศุลกากรสำหรับทองคำ 9 ตันและเงิน 34 ตันในเดือนพฤษภาคม อินเดียถือเป็นตลาดอุปสงค์สำคัญสำหรับเครื่องประดับเงินและการผลิตชิ้นส่วนอิเล็กทรอนิกส์ของโลก และอากรนำเข้าที่สูงขึ้นในครึ่งปีหลังอาจกดดันความต้องการซื้อ ซึ่งอาจส่งผลกระทบต่อตลาดส่งออกได้บ้าง

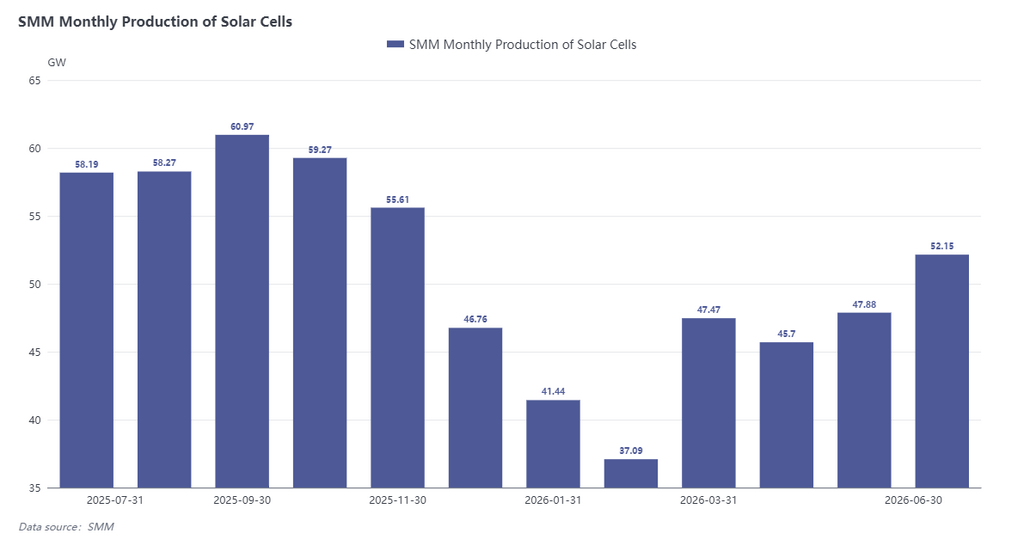

ด้านอุปสงค์: การใช้เงินในเซลล์แสงอาทิตย์ลดลง 21% เมื่อเทียบกับปีก่อน อุปสงค์ภาคอุตสาหกรรมขึ้นเป็นตัวขับเคลื่อนหลักแทนการลงทุน

ในช่วงครึ่งแรกของปี 2026 การผลิตเซลล์แสงอาทิตย์ลดลงอย่างชัดเจนในไตรมาสแรก จากนั้นฟื้นตัวอย่างค่อยเป็นค่อยไปในไตรมาสสอง ผลผลิตไตรมาส 1 ลดลง 22% จากไตรมาสก่อนหน้า ถูกกดดันหลักจากราคาเงินที่สูง (เงินคิดเป็นประมาณ 30%–40% ของต้นทุนเซลล์) ช่วงนอกฤดูกาลผลิตตามประเพณี และการคาดการณ์ว่านโยบายคืนภาษีสำหรับโมดูล PV จะถูกยกเลิกในเดือนเมษายน ซึ่งกดดันความต้องการกักตุนสินค้า ผู้ประกอบการบางรายมีผลผลิตดีดตัวชั่วคราวในเดือนเมษายนจากการเร่งส่งออก เข้าสู่ไตรมาสสอง คำสั่งซื้อจำนวนมากสำหรับโมดูลระดับสาธารณูปโภค ประกอบกับนโยบาย ALMM ของอินเดียมีผลบังคับใช้วันที่ 1 มิถุนายน กระตุ้นให้บริษัทต่างๆ เร่งส่งออกก่อนที่หน้าต่างนโยบายจะปิดลง ทำให้แผนการผลิตเพิ่มขึ้นอย่างต่อเนื่อง และผลผลิตปรับตัวสูงขึ้นทุกเดือน

ในแง่ของปริมาณการใช้เงินทั้งหมดใน PV จังหวะของการทดแทนเงินด้วยทองแดงยังค่อนข้างช้า จากข้อมูลของ SMM ปริมาณการใช้เงินเฉลี่ยต่อกิกะวัตต์สำหรับเซลล์แสงอาทิตย์ในปี 2026 คาดว่าจะอยู่ที่ 9 ตัน/กิกะวัตต์ ลดลง 5% เมื่อเทียบกับปีก่อน และจะยังคงลดลงปีละประมาณ 5% ไปจนถึงปี 2030 อย่างไรก็ตาม เนื่องจากผลผลิตโมดูลปลายทางลดลง การคาดการณ์ผลผลิตเซลล์รายปีถูกปรับลดลง และการใช้เงินใน PV ในปี 2026 ประมาณการไว้ที่ราว 4,935 ตัน ลดลง 21% จากปีก่อน

เมื่อพิจารณาโครงสร้างอุปสงค์โดยรวมในปี 2026 การใช้เงินใน PV หดตัวอย่างรุนแรง ขณะที่อุปสงค์เพื่อการลงทุนเป็นผู้นำในไตรมาสแรก อุปสงค์ภาคอุตสาหกรรมยังคงมีความแข็งแกร่ง โดยได้แรงหนุนจากชิป SiC แผงวงจรพิมพ์ (PCB) และตลาดยานยนต์พลังงานใหม่ อย่างไรก็ตาม ส่วนเกินราคาและส่วนลดในไตรมาสสองแสดงให้เห็นว่าตลาดได้คลายความร้อนแรงจากอุปสงค์การลงทุนในช่วงแรกกลับไปเป็นอุปสงค์ภาคอุตสาหกรรมเป็นตัวขับเคลื่อนหลัก เมื่อรวมกับอุปสงค์ที่ลดลงจากภาค PV อุปสงค์โดยรวมจึงยังคงอ่อนแรง ผลกระทบจากช่วงนอกฤดูกาลตามประเพณีในเดือนกรกฎาคมถึงสิงหาคม ทำให้การสนับสนุนจากอุปสงค์ภาคอุตสาหกรรมไม่เพียงพอ ในช่วงครึ่งปีหลัง อุปสงค์ภาคอุตสาหกรรมคาดว่าจะค่อยๆ ฟื้นตัวตั้งแต่เดือนกันยายนถึงตุลาคมเป็นต้นไป และเรื่องราวอุปสงค์เงินที่ขับเคลื่อนโดยการพัฒนา AI มีแนวโน้มที่จะปรากฏเป็นรูปธรรมขึ้น

แนวโน้ม

โดยรวมแล้ว การเคลื่อนไหวของราคาเงินในครึ่งแรกของปี 2026 สะท้อนถึงการปรับสมดุลการประเมินมูลค่าหลังจากความคาดหวังด้านสภาพคล่องจางหายไป โดยความผิดปกติสุดขั้วในตลาดสปอตยิ่งขยายความผันผวนของราคาให้มากขึ้น การคาดการณ์นโยบายผ่อนคลายในช่วงต้นปีได้ดึงศักยภาพการประเมินมูลค่ามาล่วงหน้าไว้แล้ว และการบีบอัดขาสั้นในตลาดสปอตผลักราคาขึ้นสู่ระดับสูงสุดที่เบี่ยงเบนจากปัจจัยพื้นฐาน ต่อมา การคาดการณ์การลดอัตราดอกเบี้ยพลิกกลับอย่างสิ้นเชิง และสภาพแวดล้อมอัตราดอกเบี้ยสูงยังคงกดดันคุณสมบัติทางการเงินของโลหะมีค่า ซึ่งเป็นแรงขับเคลื่อนหลักของแนวโน้มขาลงในช่วงครึ่งแรก

สำหรับครึ่งปีหลัง สัญญาณจุดเปลี่ยนของข้อมูลเงินเฟ้อสหรัฐในไตรมาส 3 และการเปลี่ยนแปลงเล็กน้อยในจุดยืนนโยบายของเฟดจะยังคงเป็นหน้าต่างสังเกตการณ์มหภาคที่สำคัญ ทิศทางของดัชนีดอลลาร์สหรัฐและอัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลสหรัฐจะเป็นตัวกำหนดจังหวะและขอบเขตของการฟื้นฟูการประเมินมูลค่าของเงินโดยตรง ก่อนที่จุดเปลี่ยนที่ชัดเจนจะปรากฏในปัจจัยกดดันทางมหภาค คาดว่าเงินจะรักษาแนวโน้มของการปรับฐานและซบเซาโดยรวม ในขณะเดียวกัน ควรจับตาปัจจัยพื้นฐาน เช่น รูปแบบอุปสงค์-อุปทานในตลาดสปอต ซึ่งอาจเป็นตัวกระตุ้นสำคัญสำหรับการดีดตัวกลับเป็นช่วงๆ ได้