1. การทบทวนราคา

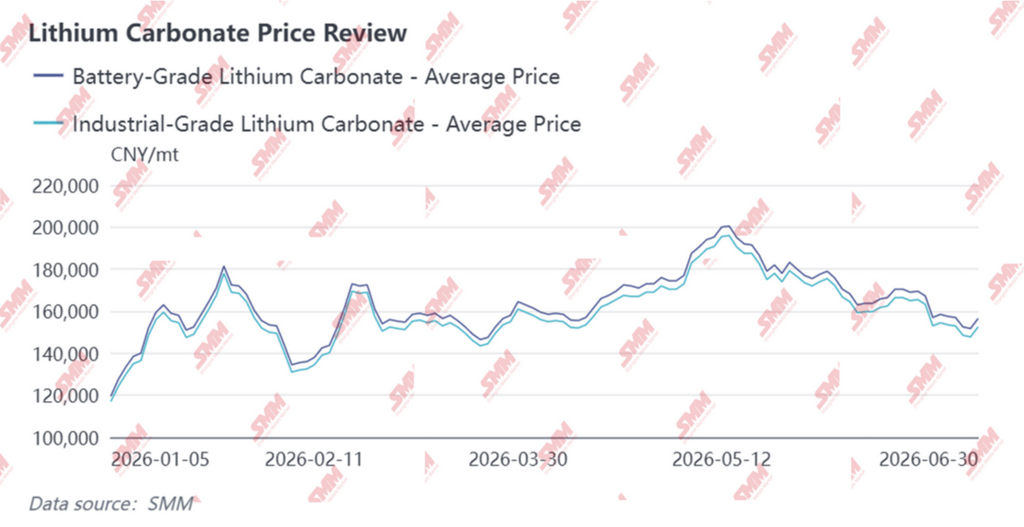

ในช่วงครึ่งแรกของปี 2026 ตลาดลิเธียมคาร์บอเนตเกรดแบตเตอรี่ในประเทศเผชิญกับความผันผวนอย่างรุนแรงเป็นวงกว้าง โดยระดับราคาเฉลี่ยปรับตัวสูงขึ้นโดยรวม ปัจจัยด้านอุปสงค์และอุปทานยังคงส่งผลต่อเนื่อง ขณะที่ความรู้สึกของตลาดสลับไปมาระหว่างมุมมองเชิงบวกและความระมัดระวัง ช่วงราคาเฉลี่ยในครึ่งปีแรกอยู่ที่ 149,600 ถึง 177,000 หยวนต่อตัน สะท้อนถึงความผันผวนที่มีนัยสำคัญ

ไตรมาสแรก: การสต็อกสินค้าก่อนวันหยุดและการพยุงราคาทำให้ราคาปรับขึ้น ก่อนลดลง แล้วจึงดีดตัวกลับ

ในเดือนมกราคม ราคาสปอตของลิเธียมคาร์บอเนตปรับตัวขึ้นอย่างรวดเร็วและผันผวน โดยราคาเฉลี่ยรายเดือนอยู่ที่ 156,000 หยวนต่อตัน เพิ่มขึ้นเมื่อเทียบเดือนก่อนหน้าสูงถึง 55 เปอร์เซ็นต์ ด้านอุปทาน ปริมาณการผลิตค่อนข้างทรงตัว แต่เนื่องจากสัดส่วนสัญญาระยะยาวที่ทำกับคู่ค้าต้นน้ำและปลายน้ำลดลง ผู้ผลิตเกลือลิเธียมจึงลดการส่งมอบตามคำสั่งซื้อดังกล่าว ส่งผลให้แทบไม่มีความเต็มใจที่จะขายในตลาดสปอต และเกิดแนวโน้มที่จะชะลอการขายเพื่อพยุงราคามากขึ้น ด้านอุปสงค์ ผู้ผลิตวัสดุปลายน้ำได้สต็อกสินค้าล่วงหน้าก่อนเทศกาลตรุษจีนในเดือนกุมภาพันธ์ แต่การยอมรับราคาสปอตที่พุ่งขึ้นอย่างรวดเร็วมีจำกัด โดยทั่วไปจะใช้กลยุทธ์ "ซื้อเมื่อราคาลด" โดยเติมสต็อกเฉพาะเมื่อราคาปรับฐาน ในระหว่างเดือน ราคาสปอตลิเธียมคาร์บอเนตเกรดแบตเตอรี่พุ่งสูงสุดที่ 181,500 หยวนต่อตัน ก่อนจะปรับลงมาอยู่ที่ประมาณ 168,000 หยวนต่อตัน ณ สิ้นเดือน

ในเดือนกุมภาพันธ์ ราคาปรับลงก่อนแล้วจึงปรับขึ้น โดยราคาเฉลี่ยรายเดือนอยู่ที่ 149,600 หยวนต่อตัน ลดลงเล็กน้อย 3.5 เปอร์เซ็นต์เมื่อเทียบเดือนก่อนหน้า ต้นเดือน ผู้เล่นฝั่งปลายน้ำยังคงสต็อกสินค้าล่วงหน้าก่อนวันหยุด แต่กลยุทธ์การจัดซื้อยังคงระมัดระวัง โดยเน้นซื้อในช่วงราคาลดลงเป็นหลัก ตั้งแต่กลางเดือนเป็นต้นไป องค์กรปลายน้ำส่วนใหญ่สต็อกสินค้าใกล้เสร็จสิ้น กิจกรรมการซื้อขายในตลาดชะลอตัวลง และส่วนใหญ่อยู่ในท่าทีรอดูสถานการณ์ ด้านอุปทาน ผู้ผลิตเกลือลิเธียมต้นน้ำยังคงลังเลที่จะขายในตลาดสปอต โดยยังคงจุดยืนในการพยุงราคา มีเพียงการขายในปริมาณน้อยที่ระดับราคาสูง ทำให้ตลาดอยู่ในภาวะทางตัน

ในเดือนมีนาคม ราคาปรับตัวแข็งแกร่งขึ้นอีกครั้ง โดยราคาเฉลี่ยรายเดือนเพิ่มขึ้น 5% เมื่อเทียบกับเดือนก่อนหน้า ด้านอุปทาน เมื่อฤดูกาลซ่อมบำรุงใกล้สิ้นสุดลง การผลิตทยอยกลับมาดำเนินการ และผู้ผลิตเกลือลิเธียมแสดงความเต็มใจที่จะขายมากขึ้นที่ระดับราคาค่อนข้างสูงประมาณ 170,000 หยวนต่อตัน ด้านอุปสงค์ ผู้ผลิตวัสดุแคโทดยังคงใช้กลยุทธ์การซื้อเมื่อราคาอ่อนตัว โดยมีความต้องการซื้อที่แข็งแกร่งในช่วงราคา 140,000–150,000 หยวนต่อตัน ด้วยอุปสงค์ที่เอื้ออำนวยอย่างต่อเนื่อง บางองค์กรได้ทำการเติมสต็อกในปริมาณมากที่ระดับราคาต่ำ ราคาพุ่งขึ้นไปที่ 172,500 หยวนต่อตันในช่วงต้นเดือนก่อนที่จะปรับตัวลงมาอยู่ที่ประมาณ 163,000 หยวนต่อตัน ณ สิ้นเดือน

ไตรมาสที่สอง: แรงกระทบภายนอกประกอบกับอุปทานหยุดชะงัก ราคาปรับตัวเป็นรูปตัว V ลึกก่อนแตะจุดสูงสุดแล้วร่วงลง

ในเดือนเมษายน ตลาดฟื้นตัวเป็นรูปตัว V โดยราคาเฉลี่ยรายเดือนเพิ่มขึ้น 6% เมื่อเทียบกับเดือนก่อนหน้า ในช่วงครึ่งแรกของเดือน ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้นกระตุ้นการหลีกเลี่ยงความเสี่ยงทั่วโลก กดดันราคาโลหะนอกกลุ่มเหล็กและลิเธียมคาร์บอเนตให้ปรับตัวลดลงอย่างผันผวน ตั้งแต่กลางเดือนจนถึงสิ้นเดือน เกิดเหตุการณ์หยุดชะงักด้านอุปทานหลายประการ—รวมถึงการห้ามส่งออกของซิมบับเว และรอบการต่ออายุใบอนุญาตสำหรับเหมืองในมณฑลเจียงซี—ซึ่งเมื่อประกอบกับต้นทุนที่เพิ่มขึ้นหนุนราคาให้ดีดกลับ ส่งผลให้ระดับราคาปรับตัวสูงขึ้นอย่างเห็นได้ชัด ณ สิ้นเดือน การเจรจาระหว่างผู้ซื้อต้นน้ำและปลายน้ำยังคงอยู่ในภาวะชะงักงัน โดยช่องว่างราคาทางจิตวิทยาขยายกว้างขึ้นทุกสัปดาห์: ผู้จัดหาต้นน้ำยืนกรานราคาและไม่ต้องการขาย โดยคงเสนอราคาที่สูง ผู้ซื้อปลายน้ำจำกัดการซื้อเฉพาะความจำเป็น โดยช่วงราคาทางจิตวิทยาของพวกเขาอยู่ที่ประมาณ 155,000 ถึง 175,000 หยวนต่อตัน ราคาลดลงมาอยู่ที่ประมาณ 155,500 หยวนต่อตันในช่วงครึ่งแรกของเดือน ก่อนจะพุ่งขึ้นอย่างแรงไปที่ 177,000 หยวนต่อตัน ณ สิ้นเดือน

ในเดือนพฤษภาคม ราคามีแนวโน้มปรับตัวขึ้นอย่างผันผวน โดยจุดศูนย์กลางราคาปรับสูงขึ้นอย่างมีนัยสำคัญ และราคาเฉลี่ยรายเดือนเพิ่มขึ้น 12% เมื่อเทียบกับเดือนก่อนหน้า การหยุดชะงักด้านอุปทานยังคงทวีความรุนแรงขึ้น ประกอบกับตารางการผลิตวัสดุแคโทดและเซลล์แบตเตอรี่ปลายน้ำยังคงอยู่ในระดับสูง โดยคาดว่าตารางการผลิตในเดือนมิถุนายนจะเร่งตัวขึ้นอีก ความไม่สมดุลระหว่างอุปสงค์และอุปทานในแง่ของช่วงเวลายังคงไม่ได้รับการแก้ไขผู้ผลิตเกลือลิเธียมต้นน้ำยังคงมีจุดยืนในการพยุงราคาและไม่เต็มใจขายตลอดเดือน ส่วนตลาดปลายน้ำแบ่งออกเป็นสองฝั่ง โดยบางองค์กรเติมสต็อกเมื่อราคาลดลง ขณะที่ส่วนใหญ่ยอมรับราคาสูงได้จำกัดและมุ่งซื้อตามความจำเป็น ส่งผลให้ปริมาณการซื้อขายจริงค่อนข้างเบาบาง ในตลาดล่วงหน้า สัญญาหลักทะลุแนว 200,000 หยวนต่อตันชั่วคราวในเดือนนั้น นำไปสู่ช่วงเวลาที่ความเชื่อมั่นตลาดคึกคัก

เข้าสู่เดือนมิถุนายน ศูนย์กลางราคาเคลื่อนลงท่ามกลางความผันผวน ด้านอุปทาน ข่าวการต่อใบอนุญาตเหมืองในเจียงซียังคงสร้างความไม่แน่นอนให้ตลาด อย่างไรก็ตาม ยอดนำเข้าลิเธียมคาร์บอเนตของจีนในเดือนพฤษภาคมแตะระดับสูงสุดเป็นประวัติการณ์ ขณะที่ปริมาณใบรับสินค้าคงคลังที่ตลาดล่วงหน้ากวางโจวยังคงอยู่ในระดับสูงประมาณ 50,000 ตัน ส่งผลให้มีแรงกดดันจากสินค้าคงคลังสังคม แม้ว่าการเติบโตของอุปสงค์เป็นไปตามที่ตลาดคาดไว้ แต่ไม่มีการเพิ่มขึ้นแบบเกินคาด ส่งผลให้ราคาไม่มีแรงผลักดันขาขึ้นอย่างเพียงพอ ผู้ผลิตเกลือลิเธียมต้นน้ำแทบไม่มีเจตจำนงขายคำสั่งซื้อขายทันที ยังคงจุดยืนถือราคาแข็งและลดการขาย ส่วนผู้ผลิตวัสดุและแบตเตอรี่ปลายน้ำยังคงใช้กลยุทธ์ซื้อเมื่อราคาอ่อนตัว โดยเข้าซื้อจำนวนมากเพื่อเติมสต็อกเมื่อราคาลดลงต่ำกว่า 160,000 หยวนต่อตัน อันเป็นแรงหนุนตลาดในระดับล่าง

เมื่อมองย้อนครึ่งแรกของปี ตลาดลิเธียมคาร์บอเนตผันผวนกว้างในแนวโน้มขาขึ้น จากปัจจัยทั้งการหยุดชะงักอุปทาน ความตึงเครียดทางภูมิรัฐศาสตร์ และการกักตุนก่อนวันหยุด ช่องว่างราคาทางจิตวิทยาระหว่างต้นน้ำและปลายน้ำยังคงอยู่ พลวัตตลาดยิ่งละเอียดอ่อนขึ้น และความสัมพันธ์ระหว่างราคาล่วงหน้ากับราคาทันทีแน่นแฟ้นยิ่งขึ้น เมื่อเข้าสู่ครึ่งหลังของปี อัตราการฟื้นตัวด้านอุปทานและการบรรลุผลจริงของอุปสงค์ปลายทางจะเป็นปัจจัยกำหนดทิศทางราคา

2. ด้านอุปทาน

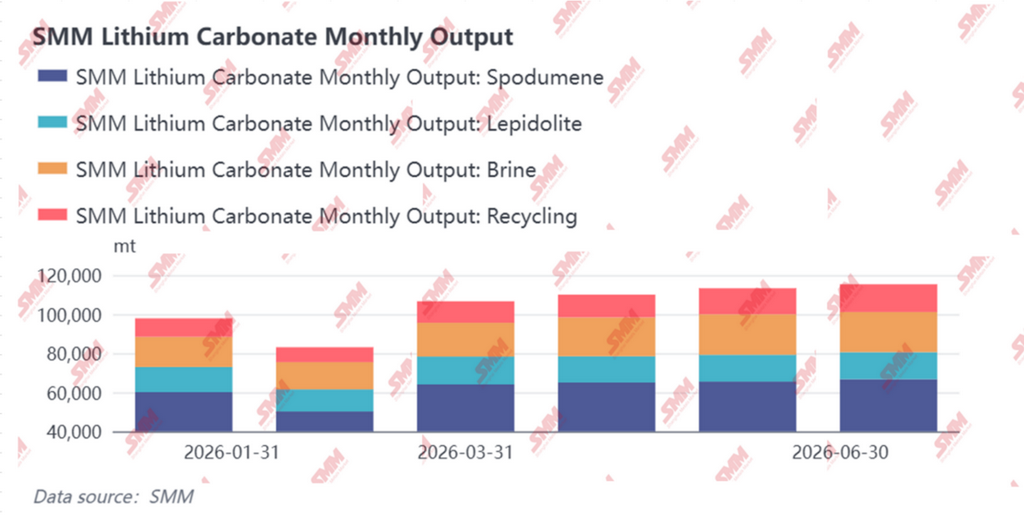

ในครึ่งแรกของปี 2026 การผลิตลิเธียมคาร์บอเนตของจีน เป็นไปในลักษณะอ่อนแรงก่อน จากนั้นฟื้นตัวและเร่งกำลังผลิตอย่างต่อเนื่อง หากไม่นับการหยุดชะงักจากซ่อมบำรุงในเดือนกุมภาพันธ์ ผลผลิตรายเดือนเพิ่มขึ้นต่อเนื่อง โดยมีผลผลิตสะสมประมาณ 622,000 ตันจังหวะการฟื้นตัวของอุปทานสอดคล้องกับการเคลื่อนไหวของราคาในช่วงหัวเลี้ยวหัวต่อที่สำคัญ – ระยะเร่งตัวของการปล่อยการผลิตสอดคล้องกับช่วงที่ราคากลางปรับตัวสูงขึ้น ในขณะที่ช่วงที่อุปทานเพิ่มขึ้นกลับซ้อนทับกับการปรับฐานของราคา ตอกย้ำถึงการชักเย่อที่ซับซ้อนระหว่างผู้ขายและผู้ซื้อ

เมื่อมองในไตรมาสแรก (Q1) พบว่าการผลิตมีความผันผวนเด่นชัดที่สุด ในเดือนมกราคม การผลิตลิเธียมคาร์บอเนตของจีนอยู่ที่ 97,900 ตัน ลดลง 1% MoM แม้ว่าสายการผลิตบางส่วนจะเริ่มแผนการซ่อมบำรุงตั้งแต่กลางถึงปลายเดือนมกราคม แต่การเพิ่มกำลังการผลิตอย่างต่อเนื่องของสายการผลิตใหม่บางสายก็ช่วยชดเชยผลผลิตที่ลดลงจากการซ่อมบำรุงได้อย่างมีประสิทธิภาพ ทำให้ผลผลิตรวมโดยรวมมีเสถียรภาพ อย่างไรก็ตาม ในเดือนกุมภาพันธ์ ขอบเขตของการซ่อมบำรุงขยายเพิ่มขึ้น ประกอบกับวันทำการในเดือนนั้นมีน้อยลง ทำให้ผลผลิตลดลงอย่างรวดเร็วเหลือ 83,100 ตัน ลดลง 15% MoM ราคากลางของลิเธียมคาร์บอเนตรายเดือนก็ปรับตัวลดลงจากจุดสูงสุดในเดือนมกราคม การหดตัวของอุปทานช่วยจำกัดขาลงของราคาไว้ในระดับหนึ่ง ราคาลดลงก่อนแล้วจึงดีดกลับขึ้นมาในระหว่างเดือน โดยราคาเฉลี่ยต่อเดือนลดลงเพียง 3.5% MoM ซึ่งถือเป็นการปรับตัวลงที่ค่อนข้างจำกัด ในเดือนมีนาคม อุปทานฟื้นตัวอย่างชัดเจน เมื่อกิจการที่ผ่านการซ่อมบำรุงหลังวันตรุษจีนกลับมาผลิตอีกครั้ง สายการผลิตใหม่ทยอยเพิ่มกำลังการผลิต และอุปสงค์ที่แข็งแกร่งช่วยหนุนอัตราการเดินเครื่องของโรงงานเคมีลิเธียมแบบไม่ผนวกกำลังการผลิตเต็มวงจร ผลผลิตรายเดือนพุ่งขึ้นไปอยู่ที่ประมาณ 106,600 ตัน เพิ่มขึ้น 28% MoM การฟื้นตัวของอุปทานที่รวดเร็วสอดคล้องกับอุปสงค์จัดซื้อที่แข็งแกร่งจากปลายน้ำในเดือนมีนาคม ท่ามกลางภาพรวมของทั้งอุปทานและอุปสงค์ที่เติบโตเช่นนี้ ราคายังคงไต่ระดับสูงขึ้น โดยราคาเฉลี่ยต่อเดือนขยับขึ้น 5% MoM.

เมื่อเข้าสู่ไตรมาส 2 จังหวะการเพิ่มกำลังการผลิตเริ่มมีเสถียรภาพมากขึ้น การผลิตในเดือนเมษายนอยู่ที่ประมาณ 110,000 ตัน เพิ่มขึ้นเล็กน้อยประมาณ 4% MoM โดยได้รับแรงหนุนหลักมาจากการเพิ่มกำลังการผลิตอย่างต่อเนื่องของสายการผลิตจากทะเลสาบน้ำเกลือใหม่ และอัตราการเดินเครื่องที่ปรับตัวดีขึ้นอีกในโรงงานเคมีลิเธียมแบบไม่ผนวกกำลังการผลิตเต็มวงจร ราคาในเดือนเมษายนเคลื่อนไหวเป็นรูปตัว V เนื่องจากแรงกระแทกทางภูมิรัฐศาสตร์ ในขณะที่ผลผลิตด้านอุปทานยังคงทรงตัว แต่การคาดการณ์ว่าวัตถุดิบจะตึงตัว ซึ่งเกิดจากการห้ามส่งออกของซิมบับเวและการต่ออายุใบอนุญาตเหมืองในมณฑลเจียงซี กลับช่วยหนุนให้ราคาดีดตัวแข็งแกร่งในช่วงครึ่งหลังของเดือน การผลิตในเดือนพฤษภาคมเพิ่มขึ้นไปอยู่ที่ประมาณ 113,300 ตัน เพิ่มขึ้นประมาณ 3% MoM โดยการดำเนินงานด้านทะเลสาบน้ำเกลือและการรีไซเคิลช่วยเพิ่มกำลังการผลิตอย่างต่อเนื่องสาเหตุสำคัญที่น่าสังเกตคือ แม้ซิมบับเวจะสั่งห้ามการส่งออกลิเทียมเข้มข้น แต่สต็อกวัตถุดิบของวิสาหกิจที่เกี่ยวข้องยังเพียงพอต่อการผลิตตามปกติในเดือนพฤษภาคม และผลผลิตไม่ได้รับผลกระทบอย่างมีนัยสำคัญ ในเดือนดังกล่าว การหยุดชะงักด้านอุปทานที่ต่อเนื่องประกอบกับอุปสงค์ที่แข็งแกร่ง ดันให้ราคากลางปรับตัวสูงขึ้นอย่างมีนัยสำคัญ โดยราคาเฉลี่ยรายเดือนพุ่งขึ้น 12% เมื่อเทียบกับเดือนก่อน การผลิตในเดือนมิถุนายนอยู่ที่ประมาณ 115,300 ตัน ทรงตัวเมื่อเทียบกับเดือนก่อน กำลังการผลิตใหม่ในภาครีไซเคิลและสปอดูมีนยังคงถูกปล่อยออกมา แต่ปัจจัยต่างๆ เช่น การบำรุงรักษาและข้อจำกัดในการจัดสรรวัตถุดิบ ได้จำกัดการขยายตัวเพิ่มเติม ทำให้ผลผลิตโดยรวมทรงตัวในระดับสูง ราคากลางในเดือนมิถุนายนปรับตัวลง เนื่องจากการนำเข้าพุ่งขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ และใบสำคัญคลังสินค้าวนเวียนอยู่ที่ประมาณ 50,000 ตัน ขณะที่การผลิตในประเทศทรงตัว จึงไม่สามารถพยุงราคาได้อย่างมีประสิทธิภาพ และตลาดปรับตัวลงมาอยู่ที่ประมาณ 160,000 หยวน/ตัน

เมื่อมองภาพรวมในช่วงครึ่งปีแรก อุปทานผ่านจุดเปลี่ยนสำคัญสามจุด ประการแรก การบำรุงรักษาและลดการผลิตแบบกระจุกตัวในเดือนกุมภาพันธ์ นำไปสู่ภาวะอุปทานตึงตัวช่วงหนึ่ง ซึ่งประกอบกับอุปสงค์การกักตุนก่อนตรุษจีน ส่งผลให้ราคาทรงตัวในเดือนมกราคม-กุมภาพันธ์ ประการที่สอง การกลับมาผลิตแบบกระจุกตัวในเดือนมีนาคม ทำให้ผลผลิตพุ่งขึ้น 28% เมื่อเทียบเดือนก่อน ภายใต้รูปแบบการเติบโตแบบคู่ขนานของอุปทานและอุปสงค์ ราคายังคงปรับขึ้น ยืนยันว่าความยืดหยุ่นของอุปสงค์แข็งแกร่งกว่าการปล่อยอุปทานในช่วงนั้น ประการที่สาม การผลิตทรงตัวในระดับสูงในไตรมาส 2 โดยผลผลิตเดือนเมษายน-มิถุนายนทรงตัวอยู่ในช่วง 110,000-115,000 ตัน อย่างไรก็ตาม การนำเข้าเดือนพฤษภาคมพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ และใบสำคัญคลังสินค้ายังคงสะสมตัว ทำให้แรงกดดันด้านอุปทานรวมปรากฏในเดือนมิถุนายน และกลายเป็นเหตุผลสำคัญที่ราคากลางถูกกดดันและปรับตัวลงในเดือนนั้น ในช่วงครึ่งปีหลัง อัตราการกลับมาผลิตของเหมืองในเจียงซี การหมุนเวียนของสปอดูมีนเข้มข้น และความเร็วในการปล่อยกำลังการผลิตใหม่ จะเป็นตัวแปรด้านอุปทานหลักที่ต้องจับตาดู

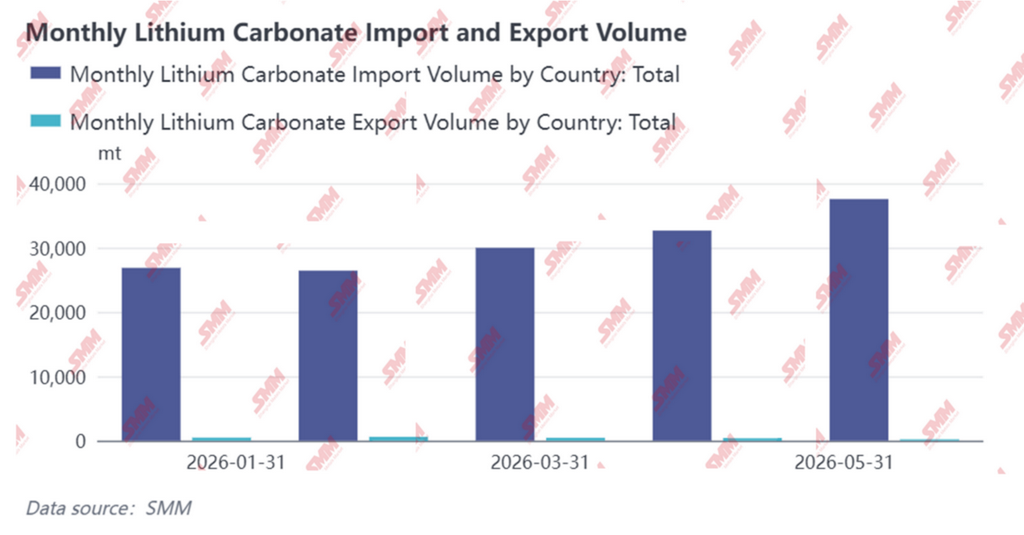

ด้านการนำเข้าและส่งออก การนำเข้าลิเทียมคาร์บอเนตของจีนเพิ่มขึ้นทุกเดือนในช่วงครึ่งแรกของปี 2026 โดยแรงกดดันจากอุปทานภายนอกที่เพิ่มสูงขึ้นกลายเป็นแหล่งสำคัญของการเติบโตของอุปทานในประเทศ ขณะเดียวกันการส่งออกยังคงหดตัวลง ยิ่งตอกย้ำรูปแบบการไหลเข้าสุทธิในตลาดจีน

ในแง่การนำเข้ารวม จีนนำเข้าลิเทียมคาร์บอเนตสะสม 153,000 ตัน ในช่วงเดือนมกราคม-พฤษภาคม เพิ่มขึ้น 53% จากช่วงเดียวกันของปีก่อนยอดนำเข้ารายเดือนเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ต้นปี: มกราคมนำเข้า 26,858 ตัน เพิ่มขึ้น 12% MoM; กุมภาพันธ์ลดลงเล็กน้อยเหลือ 26,427 ตัน ลดลง 2% MoM แต่ยังพุ่งขึ้น 114% YoY; มีนาคมดีดกลับมาที่ 29,974 ตัน เพิ่มขึ้น 13% MoM; เมษายนเพิ่มขึ้นอีกเป็น 32,650 ตัน เพิ่มขึ้น 9% MoM; และพฤษภาคมนำเข้าพุ่งเป็น 37,555 ตัน เพิ่มขึ้น 15% MoM และ 78% YoY นับเป็นปริมาณนำเข้ารายเดือนสูงสุดในครึ่งปีแรก

ในแง่แหล่งนำเข้า ชิลีและอาร์เจนตินายังคงเป็นสองเสาหลักของการนำเข้าลิเทียมคาร์บอเนตของจีน ตั้งแต่เดือนมกราคมถึงพฤษภาคม สัดส่วนการนำเข้าจากชิลีทรงตัวในช่วง 58%–65% ขณะที่สัดส่วนของอาร์เจนตินาค่อยๆ เพิ่มขึ้นจาก 32% ในเดือนมกราคม ไปอยู่ในช่วง 30%–39% ภายในเดือนพฤษภาคม เมื่อรวมกันแล้ว สองประเทศนี้ครองสัดส่วนมากกว่า 90% ของยอดนำเข้าทั้งหมดของจีน อินโดนีเซีย ในฐานะแหล่งนำเข้าใหม่ มีปริมาณนำเข้ารายเดือนอยู่ในช่วง 1,000–2,100 ตัน คิดเป็นสัดส่วนประมาณ 1%–7% — ปริมาณค่อนข้างจำกัด แต่ช่วยเสริมได้บ้าง ที่น่าสังเกตคือ การนำเข้าจากอาร์เจนตินาแตะ 10,353 ตันในเดือนกุมภาพันธ์ โดยสัดส่วนเพิ่มขึ้นเป็น 39% ซึ่งเป็นระดับที่ค่อนข้างสูงในรอบหลายปี สะท้อนถึงการปลดปล่อยกำลังการผลิตลิเทียมจากทะเลสาบน้ำเค็มของอาร์เจนตินาอย่างต่อเนื่อง และการเจาะตลาดจีนของอุปทานที่ลึกซึ้งยิ่งขึ้น

ในด้านการส่งออก ครึ่งปีแรกยังคงหดตัวต่อเนื่อง ยอดส่งออกรวมเดือนมกราคมถึงพฤษภาคมอยู่ที่เพียง 2,087 ตัน เพิ่มขึ้นเล็กน้อย 1% YoY ฐานะผู้นำเข้าสุทธิของลิเทียมคาร์บอเนตของจีนยิ่งแข็งแกร่งขึ้นในครึ่งปีแรก โดยปริมาณนำเข้ามากกว่าส่งออกกว่า 70 เท่า

การนำเข้าลิเทียมซัลเฟตยังคงเติบโตรวดเร็วเช่นกัน ยอดนำเข้าลิเทียมซัลเฟตรวมในเดือนมกราคมถึงพฤษภาคมสูงถึง 71,000 ตัน เพิ่มขึ้น 105% YoY ในฐานะวัตถุดิบขั้นกลางที่สำคัญสำหรับการผลิตลิเทียมคาร์บอเนต การนำเข้าที่พุ่งสูงบ่งชี้ว่า ทรัพยากรลิเทียมจากต่างประเทศ หลังผ่านการแปรรูปขั้นต้น กำลังเข้าสู่จีนในรูปของผลิตภัณฑ์ขั้นกลาง ซึ่งยิ่งขยายแหล่งวัตถุดิบสำหรับการผลิตลิเทียมคาร์บอเนตในประเทศ และเป็นหลักฐานทางอ้อมถึงการขยายกำลังการแปรรูปขั้นปลายน้ำ ควรทราบว่าแนวโน้มการนำเข้าอาจเปลี่ยนแปลงในลักษณะเป็นช่วงๆ ในเดือนมิถุนายน จากข้อมูลการขนส่งของศุลกากรชิลี การส่งออกลิเทียมคาร์บอเนตจากชิลีไปยังจีนปรับลดลงอย่างมีนัยสำคัญจากเดือนพฤษภาคมถึงมิถุนายนเมื่อพิจารณาจากตารางการขนส่ง การลดลงนี้คาดว่าจะสะท้อนให้เห็นในข้อมูลการนำเข้าของจีนในช่วงกลางถึงปลายเดือนมิถุนายนและกรกฎาคม ซึ่งหมายความว่าการนำเข้าลิเธียมคาร์บอเนตของจีนในเดือนมิถุนายนคาดว่าจะปรับตัวลดลงอย่างมีนัยสำคัญเมื่อเทียบกับเดือนก่อนหน้า

3. ด้านอุปสงค์

ในช่วงครึ่งแรกของปี 2026 อุปสงค์ปลายน้ำสำหรับลิเธียมคาร์บอเนตมีแนวโน้มแข็งแกร่งขึ้นเป็นรายไตรมาส โดยในไตรมาส 1 จังหวะการเติบโตค่อนข้างชะลอตัวจากช่วงวันหยุดตรุษจีนและผลกระทบของการยกเลิกเงินอุดหนุน แต่ในไตรมาส 2 อุปสงค์ขยายตัวอย่างมีนัยสำคัญ โดยได้แรงหนุนจากทั้งภาคยานยนต์ไฟฟ้าและภาคกักเก็บพลังงาน ตารางการผลิตวัสดุแคโทดรายเดือนปรับตัวสูงขึ้นอย่างต่อเนื่อง กลายเป็นแรงขับเคลื่อนหลักที่ช่วยหนุนการบริโภคลิเธียมคาร์บอเนต

ไตรมาส 1: อ่อนตัวลงชั่วคราวในเดือนมกราคม–กุมภาพันธ์ จากนั้นฟื้นตัวอย่างแข็งแกร่งในเดือนมีนาคม ในเดือนมกราคม ตลาดรถยนต์พลังงานใหม่ของจีนได้รับผลกระทบจากนโยบายลดภาษีซื้อครึ่งหนึ่งก่อนหน้า ซึ่งได้ดึงอุปสงค์การซื้อรถยนต์ไปก่อนแล้ว ส่งผลให้ยอดขายลดลงอย่างเห็นได้ชัด และเกิดแรงกดดันต่ออุปสงค์ของแบตเตอรี่สำหรับยานยนต์อย่างชัดเจน ในภาคระบบกักเก็บพลังงาน แม้ว่าการเพิ่มกำลังการผลิตใหม่ที่ทยอยเดินหน้ายังคงสนับสนุนการผลิตเซลล์แบตเตอรี่กักเก็บพลังงานให้เพิ่มขึ้นเล็กน้อย แต่ก็ไม่เพียงพอที่จะชดเชยแรงฉุดจากฝั่งยานยนต์ ทำให้อุปสงค์โดยรวมของอิเล็กโทรไลต์และวัสดุแคโทดซบเซา ในเดือนกุมภาพันธ์ การเข้าสู่ช่วงนอกฤดูกาลตามประเพณีในช่วงตรุษจีนยิ่งกดดันอุปสงค์ขั้นปลาย อุปสงค์ของแบตเตอรี่ทั้งฝั่งยานยนต์และอิเล็กทรอนิกส์สำหรับผู้บริโภคยังคงซบเซา ประกอบกับวันผลิตที่มีประสิทธิภาพน้อยลง ทำให้ทั้งผู้ผลิตแบตเตอรี่กักเก็บพลังงานและยานยนต์ปรับลดตารางการผลิต จังหวะการจัดซื้อลิเธียมคาร์บอเนตของปลายน้ำชะลอตัวลงอย่างชัดเจน และผู้ผลิตวัสดุแคโทดมุ่งเน้นการระบายสินค้าคงคลัง ในเดือนมีนาคม ตลาดเข้าสู่จุดเปลี่ยนที่ชัดเจน บริษัทรถยนต์เร่งเปิดตัวรถรุ่นใหม่ พร้อมทั้งสะสมสต็อกสำหรับผลิตภัณฑ์ใหม่และระบายสินค้าคงคลังไปด้วยกัน ส่งผลให้อุปสงค์ของแบตเตอรี่ยานยนต์ฟื้นตัวอย่างรวดเร็ว ฐานกักเก็บพลังงานขนาดใหญ่และโครงการระบบกักเก็บพลังงานฝั่งโครงข่ายเร่งก่อสร้างในหลายภูมิภาค และด้วยการบังคับใช้นโยบายอัตราค่าไฟฟ้าตามกำลังผลิต แบตเตอรี่กักเก็บพลังงานยังคงอยู่ในแนวโน้มการเติบโตสูง ผู้ผลิตเซลล์แบตเตอรี่ยังคงเพิ่มตารางการผลิตและอัตราการเดินเครื่องอย่างต่อเนื่อง ความเต็มใจในการจัดซื้อของผู้ผลิตวัสดุแคโทดเพิ่มขึ้นอย่างมีนัยสำคัญ และโดยทั่วไปมีการเติมสต็อกในปริมาณมากภายในช่วงราคา 140,000–150,000 หยวน/ตัน อุปสงค์ลิเธียมคาร์บอเนตรายเดือนปรับตัวเพิ่มขึ้นจากประมาณ 124,700 ตันในเดือนมกราคม เป็น 132,200 ตันในเดือนมีนาคม เพิ่มขึ้นประมาณ 6% เมื่อเทียบกับเดือนก่อนหน้า

ไตรมาส 2: อุปสงค์ถูกปลดปล่อยอย่างเต็มที่ ตารางการผลิตคงอยู่ในระดับสูง ตั้งแต่เดือนเมษายนถึงมิถุนายน อุตสาหกรรมยังคงเห็นการเติบโตทั้งด้านอุปสงค์และอุปทาน ในฝั่งยานยนต์ การส่งออกรถยนต์พลังงานใหม่ของจีนยังคงมีแรงส่งที่แข็งแกร่ง ในขณะเดียวกัน ราคาพลังงานที่สูงขึ้นได้ผลักดันต้นทุนการดำเนินงานของรถยนต์เครื่องยนต์สันดาปภายในให้สูงขึ้น กระตุ้นการบริโภครถยนต์พลังงานใหม่เพิ่มเติม ตลาดรถยนต์ในประเทศมียอดขายเพิ่มขึ้นเล็กน้อย ในภาคกักเก็บพลังงาน ด้วยแรงหนุนจากอุปสงค์ระยะยาวที่แข็งแกร่งจากการเปลี่ยนผ่านด้านพลังงานโลกและการสร้างระบบไฟฟ้าแบบใหม่ การดำเนินโครงการเร่งตัวขึ้น และกำลังการผลิตติดตั้งขยายตัวอย่างต่อเนื่อง เมื่อเข้าสู่เดือนพฤษภาคม–มิถุนายน ตารางการผลิตของวัสดุแคโทดและเซลล์แบตเตอรี่ปลายน้ำยังคงอยู่ในระดับสูง โดยตารางการผลิตเดือนมิถุนายนคาดว่าจะเร่งตัวขึ้นอีก เมื่อใกล้ถึงกำหนดเส้นตายการเชื่อมต่อโครงข่าย (30 มิถุนายน) อุปสงค์จากการเร่งสะสมสต็อกของปลายน้ำในภาคกักเก็บพลังงานถูกปลดปล่อยอย่างเข้มข้น การปรับตัวดีขึ้นของอุปสงค์ขั้นปลายโดยรวมผลักดันให้ผู้ผลิตเซลล์แบตเตอรี่เพิ่มการผลิตอย่างต่อเนื่อง อุปสงค์ลิเธียมคาร์บอเนตรายเดือนเพิ่มขึ้นอีกจากประมาณ 140,400 ตันในเดือนเมษายน เป็น 147,700 ตันในเดือนพฤษภาคม จากนั้นเพิ่มขึ้นเป็น 151,000 ตันในเดือนมิถุนายน คิดเป็นการเติบโตของอุปสงค์ประมาณ 14% จากสิ้นไตรมาส 1 ถึงสิ้นไตรมาส 2 ในด้านกลยุทธ์การจัดซื้อ ผู้ประกอบการปลายน้ำโดยทั่วไปใช้แนวทาง "ซื้อเมื่อราคาอ่อนตัว" โดยมีการตุนสต็อกอย่างหนาแน่นเมื่อราคาปรับตัวลงมาอยู่ในกรอบ 155,000–175,000 หยวน/ตัน และบางรายซื้อในปริมาณมากเพื่อสะสมสต็อกที่ต่ำกว่า 160,000 หยวน/ตัน ซึ่งแสดงให้เห็นถึงความยืดหยุ่นด้านราคาที่สูง ในเชิงโครงสร้าง ในส่วนของวัสดุแคโทดแบบ ternary แม้ว่าการยกเลิกนโยบายคืนภาษีมูลค่าเพิ่มจากการส่งออกจะเพิ่มแรงกดดันด้านต้นทุนให้กับผู้ผลิตวัสดุแคโทดที่มุ่งเป้าตลาดนอกประเทศจีน แต่ผู้ผลิตเซลล์แบตเตอรี่ในต่างประเทศไม่ได้เปลี่ยนซัพพลายเออร์ และผู้ผลิตวัสดุแคโทดของจีนยังคงรักษาความสามารถในการแข่งขันที่ไม่อาจทดแทนได้ โดยใช้ประโยชน์จากข้อได้เปรียบด้านเทคโนโลยีและต้นทุน ผู้ผลิตระดับแนวหน้าเร่งความคืบหน้าการก่อสร้างและการตรวจสอบฐานการผลิตในต่างประเทศในเกาหลีใต้ ยุโรป และภูมิภาคอื่น ๆ และคาดว่าในช่วงครึ่งหลังของปี 2026 และปี 2027 กำลังการผลิตใหม่ในต่างประเทศจะเริ่มมีการส่งมอบเพิ่มขึ้นอย่างมาก อย่างไรก็ตาม ด้วยผลกระทบจากการชะลอตัวของยอดขายรถยนต์พลังงานใหม่ทั่วโลกและการถอยกลับของนโยบายสหรัฐฯ การผลิต ternary cathode ในต่างประเทศคาดว่าจะลดลงประมาณ 6.5% ในปี 2026 ในส่วนของ LFP ตลาดนอกประเทศจีนอยู่ในขั้นตอนสำคัญของการเปลี่ยนผ่านจากการพึ่งพาการนำเข้าจากจีน ไปสู่อุปทานที่ผลิตในท้องถิ่น โดยบริษัทเกาหลีใต้เร่งเปลี่ยนจากเส้นทางเทคโนโลยี ternary ไปสู่ LFP หลายบริษัทได้ประกาศแผนกำลังการผลิตอย่างเป็นทางการ และคาดว่าเกาหลีใต้จะทยอยสร้างกำลังการผลิต LFP ในช่วงครึ่งปีหลัง ทำให้เป็นหนึ่งในประเทศที่มีการเปิดตัวกำลังการผลิตค่อนข้างเร็วนอกประเทศจีน ควบคู่ไปกับการเร่งดำเนินโครงการกักเก็บพลังงานของโรงงานแบตเตอรี่ในต่างประเทศและการเปิดตัวโครงการแบตเตอรี่ยานยนต์บางส่วน อุปสงค์วัสดุแคโทด LFP ในต่างประเทศค่อย ๆ เพิ่มขึ้น อย่างไรก็ตาม การผลิตในท้องถิ่นค่อนข้างตึงตัว และในระยะสั้นยังคงต้องพึ่งพาการนำเข้าจากจีนอย่างมาก ซึ่งเป็นแรงหนุนในระดับหนึ่งต่อการส่งออกวัสดุแคโทดของจีน

โดยรวม อุปสงค์ลิเธียมคาร์บอเนตในช่วงครึ่งแรกของปีเปลี่ยนจากรูปแบบ "ต่ำแล้วสูง" ในไตรมาส 1 ไปสู่การปล่อยปริมาณอย่างเต็มรูปแบบในไตรมาส 2 โดยอุปสงค์รายเดือนปรับตัวเพิ่มขึ้นอย่างต่อเนื่องจาก 124,700 ตันในเดือนมกราคม เป็น 151,000 ตันในเดือนมิถุนายน คิดเป็นการเติบโตสะสมประมาณ 21% ลักษณะเชิงโครงสร้างของอุปสงค์ก็โดดเด่นไม่แพ้กัน: รูปแบบการขับเคลื่อนคู่ของยานยนต์ไฟฟ้าและกักเก็บพลังงานยิ่งฝังลึกมากขึ้น โดยความยืดหยุ่นในการเติบโตในภาคระบบกักเก็บพลังงานเหนือกว่าภาคแบตเตอรี่ยานยนต์อย่างมีนัยสำคัญ การจัดซื้อของปลายน้ำมีความอ่อนไหวต่อราคาสูง และกลยุทธ์ "ซื้อเมื่อราคาอ่อนตัว" แพร่หลายตลอด ก่อให้เกิดแนวรับของอุปสงค์ที่ชัดเจน ณ ระดับราคาสำคัญ

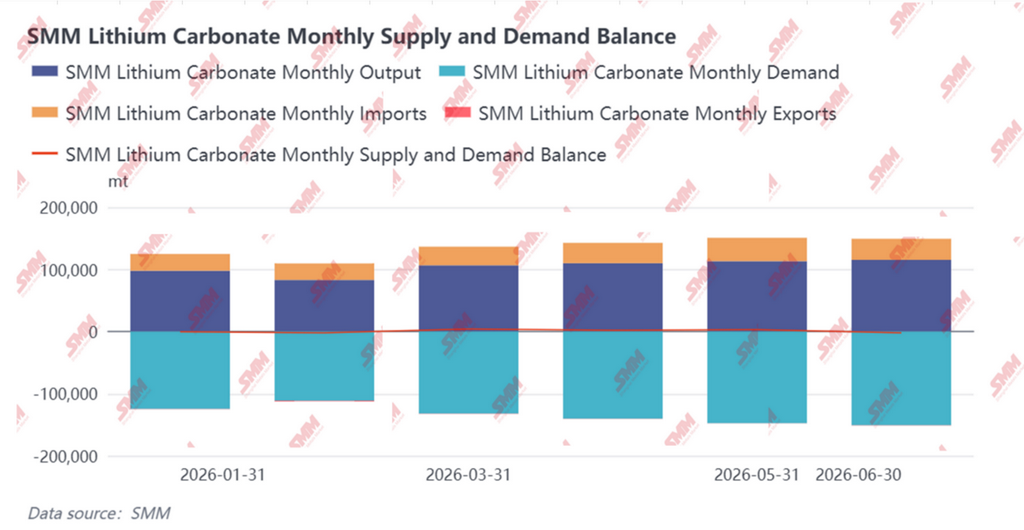

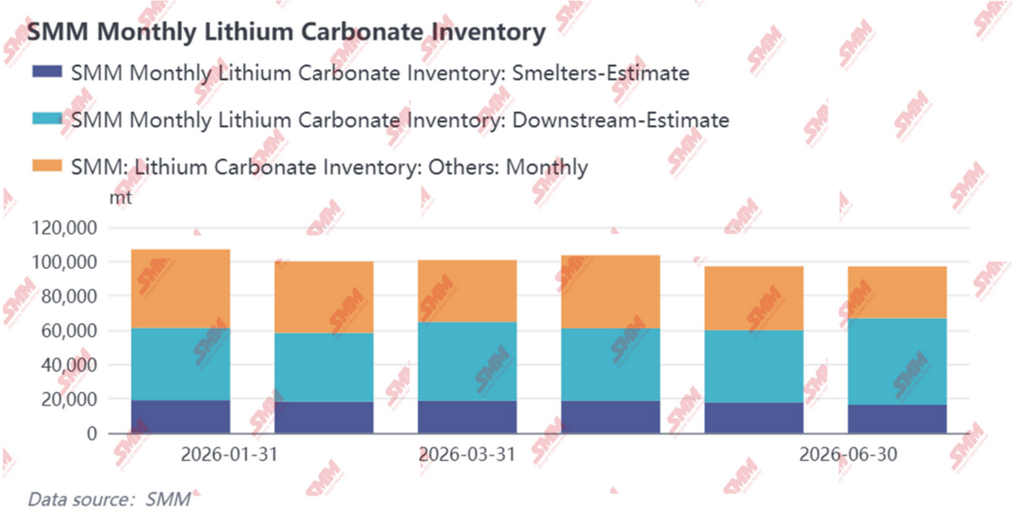

4. ดุลอุปทาน-อุปสงค์และสินค้าคงคลัง

จากมุมมองสมดุลอุปทาน-อุปสงค์ ตลาดลิเธียมคาร์บอเนตของจีนในช่วงครึ่งแรกของปี 2026 แสดงให้เห็นถึงภาวะสมดุลตึงตัว โดยผู้ขายและผู้ซื้อต่างแสวงหาจุดสมดุลใหม่อย่างต่อเนื่องท่ามกลางการต่อรอง

ในช่วงครึ่งแรกของปี 2026 สินค้าคงคลังลิเธียมคาร์บอเนตเปลี่ยนจาก "การลดสต็อกโดยมีอุปสงค์เป็นตัวนำ" ในปี 2025 ไปเป็น "ความผันผวนเชิงโครงสร้างที่ขับเคลื่อนด้วยการต่อรองด้านราคา" การประคองราคาของต้นน้ำและการซื้ออย่างระมัดระวังของปลายน้ำขัดขวางซึ่งกันและกัน และสัดส่วนสัญญาระยะยาวที่ลดลงเพิ่มความผันผวนของตลาดสปอต แม้ว่าสินค้าคงคลังโดยรวมจะไม่เพิ่มขึ้นอย่างมีนัยสำคัญ แต่การถ่ายเทสินค้าคงคลังระหว่างขั้นตอนต่าง ๆ เกิดขึ้นบ่อยครั้ง — ต้นน้ำแกว่งไปมาระหว่างการยั้งการขายกับการระบายสินค้า ปลายน้ำสลับระหว่างการเติมสต็อกเมื่อราคาอ่อนตัวกับการใช้สินค้าคงคลัง ผู้ค้ากลายเป็นตัวกันชนหลักท่ามกลางความผันผวนของราคา ตลาดกำลังค่อย ๆ เคลื่อนจากระยะการลดสต็อกซึ่งขับเคลื่อนด้วยความไม่สมดุลของอุปสงค์-อุปทานในปี 2025 ไปสู่สภาวะสมดุลที่เปราะบางและมีความอ่อนไหวต่อราคาสูงในช่วงครึ่งแรกของปี 2026

5. แนวโน้มครึ่งหลังของปี 2026

เมื่อมองย้อนไปที่ครึ่งแรกของปี 2026 ตลาดลิเธียมคาร์บอเนต ซึ่งขับเคลื่อนทั้งจากอุปสรรคด้านอุปทานและอุปสงค์ที่สอดคล้องกัน มีความผันผวนอย่างรุนแรงพร้อมการยกระดับของราคาเฉลี่ย เมื่อเข้าสู่ช่วงครึ่งหลังของปี รูปแบบอุปทาน-อุปสงค์จะมีวิวัฒนาการอย่างไร กลายเป็นจุดสนใจของตลาด จากข้อมูลล่าสุดของ SMM ตลาดลิเธียมคาร์บอเนตของจีนคาดว่าจะแสดงภาวะขาดแคลนต่อเนื่องในช่วงครึ่งหลังของปี และราคาเฉลี่ยมีแนวโน้มปรับสูงขึ้นอีก โดยได้แรงหนุนจากการลดสต็อก

ด้านอุปทาน: แรงขับเคลื่อนการเติบโตหลายประการทยอยปรากฏขึ้น อัตราการเดินเครื่องเพิ่มขึ้นอย่างมีนัยสำคัญ

การผลิตลิเธียมคาร์บอเนตของจีนคาดว่าจะอยู่ที่ประมาณ 786,000 ตันในช่วงครึ่งหลังของปี เมื่อแยกตามวัตถุดิบ แหล่งแร่เลพิโดไลต์ ซึ่งได้ประโยชน์จากการคาดการณ์ว่าจะกลับมาผลิตอีกครั้งที่เหมืองหลักในมณฑลเจียงซี จะมีอุปทานที่มีประสิทธิผลจริงเพิ่มขึ้นเมื่อเทียบกับปีก่อน แร่สปอดูมีนยังคงเป็นแหล่งการเติบโตหลักตลอดทั้งปี โดยได้แรงหนุนจากอุปสงค์ปลายน้ำที่ยืดหยุ่นและการยกระดับศูนย์กลางราคาลิเธียม คำสั่งผลิตแบบรับจ้างสำหรับผู้ประกอบการที่ไม่ครบวงจรจะพุ่งสูงขึ้น อัตราการเดินเครื่องของสายการผลิตจะดีขึ้น และการผลิตจะเติบโตอย่างเห็นได้ชัด แหล่งจากทะเลสาบน้ำเค็มและการรีไซเคิล ซึ่งขับเคลื่อนด้วยการเดินเครื่องที่เร่งขึ้นและการทยอยปล่อยกำลังการผลิตใหม่ จะมีการผลิตเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งมีส่วนสนับสนุนโดยตรงต่อการเติบโตตลอดทั้งปี โดยรวมแล้ว อุปสงค์ปลายทางที่แข็งแกร่ง ประกอบกับราคาลิเธียมที่สูงขึ้น จะปรับปรุงความคาดหวังกำไรจากการผลิตสำหรับผู้ประกอบการเคมีภัณฑ์ลิเธียมอย่างมีนัยสำคัญ ผลักดันให้เพิ่มภาระการผลิต คาดว่าอัตราการเดินเครื่องตลอดทั้งปีจะเพิ่มขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับปีก่อน การนำเข้าและส่งออก: ลิเธียม

การนำเข้าหัวแร่ลิเธียมฟื้นตัวขึ้นทีละน้อย รูปแบบการนำเข้าสุทธิของลิเธียมคาร์บอเนตยังคงดำเนินต่อไป

ในด้านการนำเข้า ด้วยแรงหนุนจากคำสั่งซื้อตามสัญญาระยะยาวในต่างประเทศและอุปสงค์การแปรรูปลิเธียมซัลเฟตจากผู้ถลุงในประเทศบางราย การนำเข้ารายเดือนคาดว่าจะคงอยู่ที่ 30,000–32,000 ตัน ในด้านการส่งออก เมื่อพิจารณาจากขนาดการส่งออกลิเธียมคาร์บอเนตของจีนที่ค่อนข้างเล็ก ประกอบกับราคาลิเธียมคาร์บอเนตในประเทศที่สูงขึ้นและการปรับตัวดีขึ้นของอุปสงค์อย่างต่อเนื่อง ทำให้ผู้ประกอบการมีความเต็มใจส่งออกจำกัด นอกจากนี้ ลิเธียมคาร์บอเนตที่ผลิตจากทะเลสาบน้ำเค็มนอกจีนยังคงมีความได้เปรียบด้านต้นทุนอยู่บ้าง โดยรวมแล้ว การส่งออกลิเธียมคาร์บอเนตของจีนคาดว่าจะทรงตัวต่อไปในอนาคต

ด้านอุปสงค์: LFP รักษาแรงส่งที่แข็งแกร่ง ตลาด Ternary ทรงตัวพร้อมก้าวหน้า

เมื่อมองไปข้างหน้าในช่วงครึ่งหลังของปี 2026 ตลาด LFP คาดว่าจะยังคงมีแนวโน้มการเติบโตต่อไป ในช่วงครึ่งปีหลัง กำลังการผลิตใหม่จำนวนมากจะทยอยสร้างเสร็จและเข้าสู่ระยะเพิ่มการผลิต โดยกำลังการผลิตรวมของอุตสาหกรรมคาดว่าจะเกิน 10 ล้านตันต่อปี และการผลิตตลอดทั้งปีจะสูงถึง 6.12 ล้านตัน อย่างไรก็ตาม จังหวะการเพิ่มกำลังการผลิตของสายการผลิตใหม่และการบรรลุกำลังการผลิตเต็มที่จริง จะต้องจับตาผลกระทบต่อจังหวะอุปทาน ในด้านส่วนผสมผลิตภัณฑ์ อุปสงค์สำหรับวัสดุที่มีความหนาแน่นในการอัดสูงยังคงเพิ่มขึ้นอย่างต่อเนื่อง การส่งเสริมการใช้งานเซลล์แบตเตอรี่กักเก็บพลังงานขนาดใหญ่และรถยนต์เพื่อการพาณิชย์ จะยังคงเพิ่มส่วนแบ่งของผลิตภัณฑ์อัดแน่นสูงรุ่นที่ 3.5 และ 4 ในขณะที่วัสดุรุ่นที่ 5 จะค่อย ๆ ขยายขนาดขึ้นเพื่อตอบสนองความต้องการความหนาแน่นพลังงานที่สูงขึ้นของปลายน้ำ คาดว่าส่วนแบ่งของผลิตภัณฑ์รุ่นก่อนหน้าจะหดตัวลงอีก โดยโครงสร้างอุตสาหกรรมยังคงเปลี่ยนไปสู่ระดับที่สูงขึ้นอย่างต่อเนื่อง

ในตลาดแคโทดแบบเทอร์นารี อุปสงค์แบตเตอรี่กำลังทั้งในและนอกจีนยังคงสูงในเดือนมิถุนายน 2026 โดยคาดว่าการผลิตจะทรงตัวเมื่อเทียบเดือนก่อนหน้า และเพิ่มขึ้น 37.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อย่างไรก็ตาม เนื่องจากผู้ผลิตเซลล์แบตเตอรี่ได้สร้างสต็อกเพียงพอแล้วในไตรมาสที่ 2 ประกอบกับไตรมาสที่ 3 เป็นช่วงนอกฤดูกาลตามประเพณี และอุปทานวัตถุดิบมีแนวโน้มผ่อนคลายลง อุปสงค์จึงมีแนวโน้มชะลอตัวลง ในขณะเดียวกัน การคืนภาษีส่งออกสำหรับแบตเตอรี่ลิเทียมกำลังจะถูกยกเลิกในไตรมาสที่ 4 ซึ่งอาจทำให้มีคำสั่งซื้อล่วงหน้าเข้ามาในตลาดจีน การผลิตแคโทดแบบเทอร์นารีของจีนในปี 2026 คาดว่าจะสูงถึง 975,000 เมตริกตัน เพิ่มขึ้น 19% เมื่อเทียบกับปีก่อน

สมดุลอุปสงค์-อุปทานและแนวโน้มราคา: การลดสต็อกอย่างต่อเนื่องหนุนแนวโน้มราคาขาขึ้นแบบผันผวน

จากภาพรวมอุปสงค์-อุปทาน ตลาดลิเทียมคาร์บอเนตในประเทศจะยังคงมีการลดสต็อกอย่างมีนัยสำคัญในช่วงครึ่งหลังของปี แม้ว่าการเติบโตของอุปทานจะถูกปล่อยออกมาอย่างต่อเนื่อง แต่การเติบโตของอุปสงค์แข็งตัว การยกระดับเชิงโครงสร้าง และการเสริมด้วยการนำเข้าที่จำกัด ร่วมกันทำให้ช่องว่างระหว่างอุปสงค์และอุปทานกว้างขึ้น ภายใต้รูปแบบนี้ คาดว่าราคาลิเทียมคาร์บอเนตจะยังคงแนวโน้มขาขึ้นแบบผันผวน

![[SMM Analysis] ขี่ลมทั้งในและนอกจีน ทลายกฎเหล็กของวัฏจักรเก่า: การทบทวนและแนวโน้มกึ่งปี 2026 ของเซลล์แบตเตอรี่กักเก็บพลังงาน](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[SMM Analysis] รายงานครึ่งปีตลาดเซพาเรเตอร์ 2026: รูปแบบอุปสงค์-อุปทานตึงตัวขึ้นเล็กน้อย ราคากลางค่อยๆ ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![ราคาโคบอลต์กลั่น H1 พุ่งขึ้นกว่า 97% เมื่อเทียบกับปีก่อน ความต้องการยังคงเป็นจุดสนใจหลัก ตลาดจะคาดหวังอะไรได้บ้างในอนาคต? [การสังเกตการณ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)