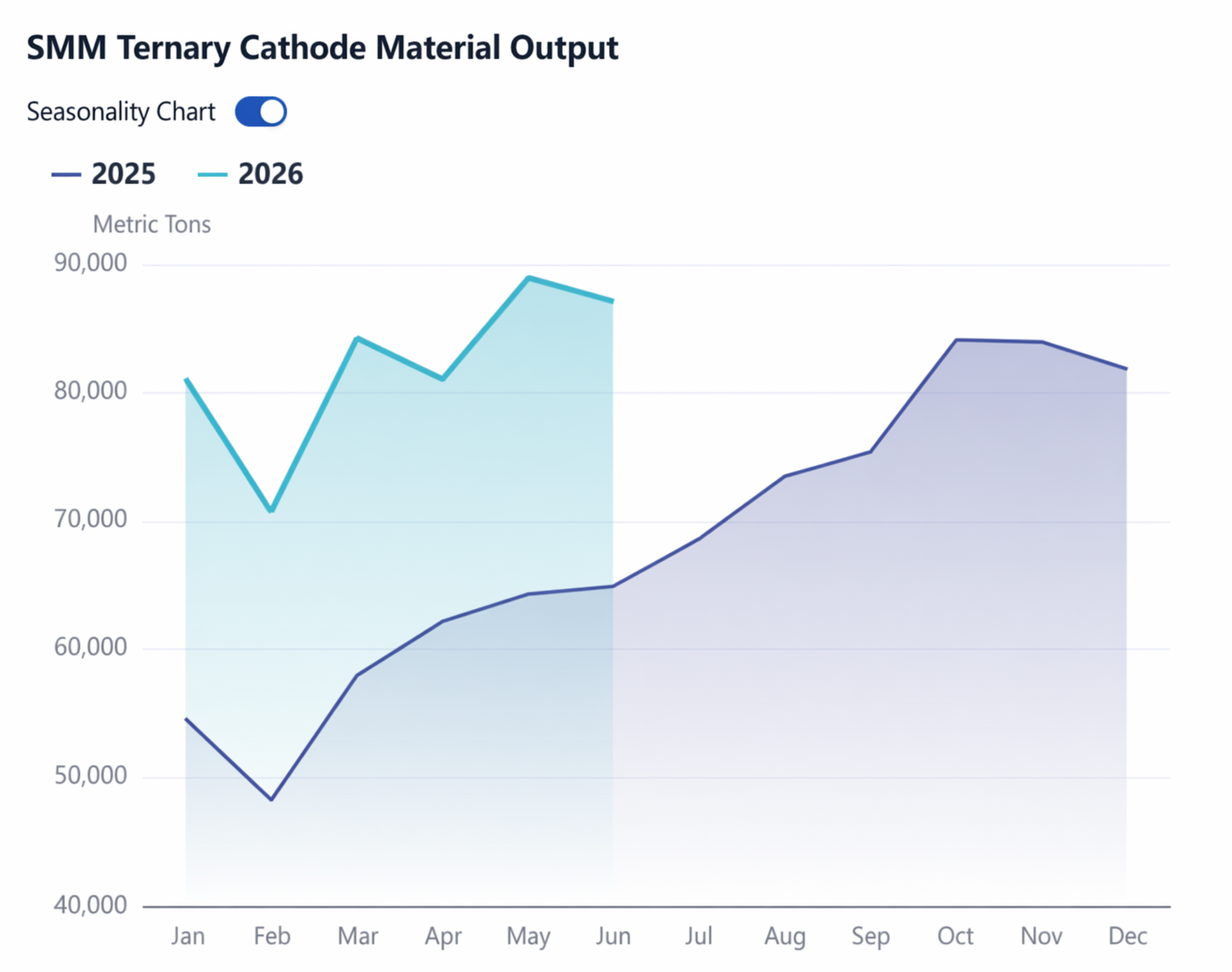

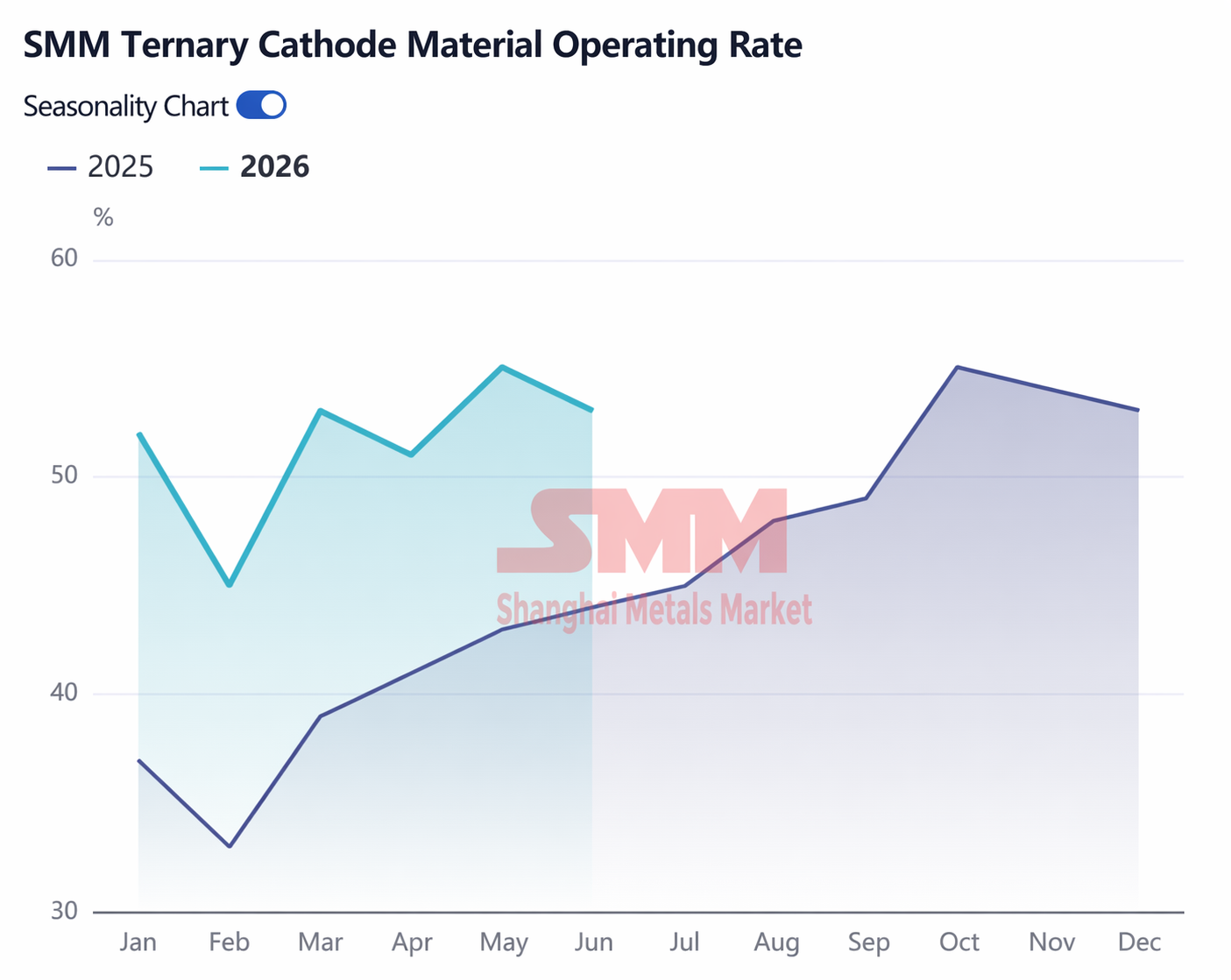

ในช่วงครึ่งหลังของปีที่แล้ว ก่อนที่จะมีนโยบายลดหย่อนและคืนภาษีซื้อรถยนต์ครึ่งหนึ่ง ยอดคำสั่งซื้อวัสดุแคโทดชนิดเทอร์นารีปรับตัวสูงขึ้นอย่างต่อเนื่อง ทำสถิติสูงสุดใหม่เดือนแล้วเดือนเล่า ในเวลานั้น ตลาดคาดการณ์ว่าการเติบโตของวัสดุเทอร์นารีในปี 2026 โดยทั่วไปจะอยู่ที่ไม่เกิน 10% อย่างไรก็ตาม ผลประกอบการจริงในช่วงครึ่งแรกของปีนี้กลับให้ภาพที่แตกต่างออกไป: ข้อมูลจาก SMM แสดงให้เห็นว่าการผลิตวัสดุแคโทดชนิดเทอร์นารีของจีนในช่วงครึ่งปีแรกอยู่ที่ 493,000 ตัน คิดเป็นอัตราการเติบโตเมื่อเทียบกับปีก่อนที่ 40% ส่วนการผลิตวัสดุแคโทดชนิดเทอร์นารีทั่วโลกในช่วงครึ่งปีแรกอยู่ที่ 611,500 ตัน เพิ่มขึ้น 24% เมื่อเทียบกับปีก่อน ในขณะเดียวกัน ข้อมูลจาก CAAM ระบุว่ายอดขายรถยนต์พลังงานใหม่ของจีน (รวมการส่งออก) ในช่วงครึ่งแรกของปี 2026 อยู่ที่ 7.445 ล้านคัน เพิ่มขึ้นเพียง 7% เมื่อเทียบกับปีก่อน โดยยอดขายในประเทศติดลบด้วยซ้ำ (-13%) เหตุใดวัสดุแคโทดชนิดเทอร์นารีจึงเติบโตแข็งแกร่ง แม้ตลาดรถยนต์จะซบเซา?

มีเหตุผลหลักสองประการที่โดดเด่น: สัดส่วนรถยนต์รุ่นไฮเอนด์ที่เพิ่มขึ้น และการเติบโตอย่างรวดเร็วของความจุแบตเตอรี่รถยนต์

นโยบายลดหย่อนและคืนภาษีซื้อรถยนต์ครึ่งหนึ่งส่งผลกระทบต่อรถยนต์ราคาถูกมากกว่า สำหรับรถยนต์เซกเมนต์ A00 ที่ราคาต่ำกว่า 50,000 หยวน เดิมทีการยกเว้นภาษีซื้อเต็มจำนวนคือจุดขายหลัก แต่ตอนนี้ผู้บริโภคต้องเผชิญกับภาษีเพิ่มเติมอีกหลายพันหยวน บั่นทอนความได้เปรียบด้านความคุ้มค่าลงอย่างมาก ในทางกลับกัน สำหรับรถยนต์ระดับกลางถึงสูงช่วงราคา 200,000-300,000 หยวน วงเงินยกเว้น 15,000 หยวนยังคงครอบคลุมภาระภาษีส่วนใหญ่ ทำให้ผู้บริโภครับรู้ถึงต้นทุนที่เพิ่มขึ้นอย่างจำกัด ในขณะเดียวกัน เงินอุดหนุนการนำรถเก่ามาแลกเปลี่ยนเปลี่ยนจากการให้แบบคงที่เป็นการคิดตามสัดส่วนของราคาขายรถใหม่ ยิ่งราคาซื้อสูงขึ้น จำนวนเงินอุดหนุนก็จะยิ่งเข้าใกล้เพดานสูงสุด ตัวนโยบายเองกำลังชี้นำการบริโภคไปยังกลุ่มตลาดระดับกลางถึงสูง ด้วยเหตุนี้ สัดส่วนของรถยนต์เซกเมนต์ B เซกเมนต์ C และรถ SUV ในตลาดรถยนต์พลังงานใหม่ประเภทนั่งส่วนบุคคลของจีน จึงเพิ่มขึ้นจาก 68.3% ในปี 2025 เป็น 73.6% ในช่วงครึ่งแรกของปี 2026 และแบตเตอรี่ชนิดเทอร์นารีส่วนใหญ่ก็ถูกติดตั้งในรถยนต์ประเภทเหล่านี้

สัดส่วนรถยนต์รุ่นไฮเอนด์ที่เพิ่มขึ้น ยังส่งผลโดยตรงต่อการเพิ่มขึ้นของความจุแบตเตอรี่รถยนต์อีกด้วย ในเดือนพฤษภาคม ความจุแบตเตอรี่เฉลี่ยของรถยนต์นั่ง BEV สูงถึง 62 กิโลวัตต์ชั่วโมง เพิ่มขึ้น 11% เมื่อเทียบกับปีก่อน ส่วนรถยนต์นั่ง PHEV สูงถึง 37 กิโลวัตต์ชั่วโมง เพิ่มขึ้น 37% เมื่อเทียบกับปีก่อนนอกเหนือจากการที่ผู้ผลิตรถยนต์เพิ่มการกำหนดค่าแบตเตอรี่เชิงรุกเพื่อตอบสนองความต้องการของตลาดแล้ว แรงขับเคลื่อนที่สำคัญกว่ายังคงเป็นสัดส่วนที่เพิ่มขึ้นของรุ่นระดับสูง ดังนั้น แม้ว่าการเติบโตของตลาดรถยนต์จะซบเซา แต่ความต้องการวัสดุแคโทดยังคงแข็งแกร่ง โดยได้รับแรงหนุนหลักจากการใช้ต่อหน่วยที่สูงขึ้น

ตลาดนอกประเทศจีนก็มีส่วนช่วยให้เติบโตเช่นกัน ยอดขายรถยนต์พลังงานใหม่ (NEV) ในยุโรปเติบโตเมื่อเทียบกับปีก่อนประมาณ 30% ในช่วงครึ่งปีแรก โดยได้รับอานิสงส์หลักจากนโยบายเงินอุดหนุนในท้องถิ่น ผลดีของราคาน้ำมันที่สูงต่อรถยนต์พลังงานใหม่ และการวางตำแหน่งเชิงรุกของแบรนด์จีน ส่วนแบ่งของแบตเตอรี่แบบสามธาตุในรถยนต์นั่งส่วนบุคคล NEV ของยุโรปยังคงสูงกว่า 60% ผู้ผลิตเซลล์แบตเตอรี่ชั้นนำที่มุ่งเป้าไปยังตลาดยุโรป เช่น CATL, EVE Energy, Envision และ LGES ยังคงมีปริมาณการจัดซื้อในประเทศสำหรับแคโทดแบบสามธาตุในระดับสูงอย่างต่อเนื่องในปีนี้

นอกจากนี้ ลักษณะฤดูกาลของตารางการผลิตในปีนี้แตกต่างจากปีก่อนๆ โดยได้รับอิทธิพลหลักจากความผันผวนของราคาวัตถุดิบและการเปลี่ยนแปลงนโยบาย

ในด้านวัตถุดิบ โรงงานในอุตสาหกรรมเซลล์แบตเตอรี่และแคโทดแบบสามธาตุของจีนโดยทั่วไปจะชำระราคาตามแบบจำลองราคาโลหะล่วงหน้า 1 เดือน (M-1) ซึ่งหมายความว่า ในช่วงเดือนที่ราคาวัตถุดิบปรับตัวสูงขึ้นอย่างรวดเร็ว ผู้ผลิตเซลล์แบตเตอรี่จะมีแรงจูงใจอย่างมากในการตุนสต็อกล่วงหน้า ในเดือนมกราคมปีนี้ ราคาเฉลี่ยรายเดือนของ SMM สำหรับลิเทียมไฮดรอกไซด์เกรดแบตเตอรี่ (ชนิดหยาบ) เพิ่มขึ้นเป็น 147,100 หยวนต่อตัน ขณะที่ราคาชำระอ้างอิงตามราคาเฉลี่ยเดือนธันวาคมที่ 88,800 หยวนต่อตัน ซึ่งทำให้ประหยัดต้นทุนได้อย่างน้อย 26,000 หยวนต่อตันของวัสดุแคโทด ด้วยเหตุนี้ แม้ว่าเดือนมกราคมจะเป็นช่วงนอกฤดูกาลตามปกติ แต่การผลิตแคโทดแบบสามธาตุยังคงอยู่ในระดับสูง ตรรกะเดียวกันนี้เกิดขึ้นอีกครั้งในเดือนพฤษภาคม เมื่อราคาลิเทียมไฮดรอกไซด์เฉลี่ยรายเดือนเพิ่มขึ้นประมาณ 20,000 หยวนต่อตันเมื่อเทียบกับเดือนก่อนหน้า กระตุ้นให้ผู้ผลิตเซลล์แบตเตอรี่ตุนสต็อกอีกครั้งและทำให้คำสั่งซื้อแคโทดสูงเกินคาด

ผลกระทบด้านนโยบายที่สำคัญที่สุดมาจากการยกเลิกการคืนภาษีส่งออกสำหรับวัสดุแคโทดแบบสามธาตุ ซึ่งทำให้คำสั่งซื้อส่งออกจำนวนมากถูกเร่งเข้ามาในไตรมาสแรก รบกวนรูปแบบนอกฤดูกาลแบบดั้งเดิม การผลิตในไตรมาสแรกของจีนสูงถึง 236,000 ตัน คิดเป็นอัตราการเติบโต 47% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หลังจากที่การคืนภาษีถูกยกเลิกอย่างเป็นทางการ คำสั่งซื้อส่งออกก็ไม่ได้ลดลงอย่างเห็นได้ชัด โดยไตรมาส 2 ยังคงมีอัตราการเติบโต 34% เมื่อเทียบกับปีก่อนในด้านหนึ่ง ผู้ผลิตเซลล์แบตเตอรี่นอกประเทศจีนยังคงพึ่งพาซัพพลายเออร์แคโทดแบบสามองค์ประกอบของจีนเป็นอย่างมาก เนื่องจากวัสดุแคโทดของจีนมีข้อได้เปรียบที่ชัดเจนด้านประสิทธิภาพของผลิตภัณฑ์ ศักยภาพในการผลิตจำนวนมากที่เสถียร และต้นทุน ทำให้หาซัพพลายเออร์ทางเลือกได้ยากในระยะสั้น ในอีกด้านหนึ่ง การสนับสนุนจากอุปสงค์ปลายทางที่แข็งแกร่งยังคงมีอยู่ในตลาดนอกประเทศจีน: รุ่นที่ขายดี เช่น Volkswagen ID series ของยุโรป, BMW Neue Klasse, Renault, Hyundai IONIQ series และ Tesla ได้ส่งเสริมความต้องการแคโทดแบบสามองค์ประกอบอย่างมาก; ในญี่ปุ่นและเกาหลีใต้ โมเดลหลักจาก Toyota, Hyundai, Kia และ Tesla ยังคงใช้แคโทดแบบสามองค์ประกอบเป็นหลัก ท่ามกลางบริบทของปริมาณคำสั่งซื้อที่สูงและความต้องการจัดซื้อที่เร่งด่วน แม้ว่าลูกค้าตั้งใจจะเปลี่ยนซัพพลายเออร์ การตรวจสอบผลิตภัณฑ์และการเพิ่มกำลังการผลิตให้เสร็จภายในระยะเวลาอันสั้นเป็นเรื่องท้าทาย จึงทำให้ความสัมพันธ์ความร่วมมือที่มีอยู่แข็งแกร่งยิ่งขึ้น

เมื่อมองไปยังครึ่งปีหลัง การคืนภาษีส่งออกสำหรับแบตเตอรี่ลิเธียมจะถูกยกเลิกในปีหน้า ซึ่งในทางทฤษฎีอาจทำให้มีการดึงคำสั่งซื้อบางส่วนเข้ามาในปีนี้ อย่างไรก็ตาม ตลาดได้ตอบรับข่าวนี้ไปแล้วส่วนใหญ่ และผู้ผลิตเซลล์แบตเตอรี่มีเวลาเพียงพอในการจัดจังหวะการสต็อกสินค้า ทำให้การเพิ่มขึ้นอย่างหนาแน่นของคำสั่งซื้อที่เพิ่มเข้ามาในลักษณะเดียวกับเมื่อครั้งยกเลิกการคืนภาษีสำหรับแคโทดแบบสามองค์ประกอบนั้นไม่น่าจะเกิดขึ้น การลดหย่อนและคืนภาษีซื้อยานพาหนะจะยังคงอยู่ครึ่งหนึ่งในปีหน้า และจะกลับมาเต็มจำนวนในปีถัดไป ซึ่งไม่สร้างแรงกระตุ้นเพิ่มเติมให้กับไตรมาส 4 ของปีนี้ เมื่อพิจารณาว่าคำสั่งซื้อครึ่งปีแรกเกินความคาดหมายแล้ว และสินค้าคงคลังเซลล์แบตเตอรี่กำลังสะสมอย่างต่อเนื่อง ฤดูกาลสูงสุดในช่วงกันยายน-ตุลาคมแบบดั้งเดิมในปีนี้อาจไม่แข็งแกร่งเท่าปีก่อน ๆ อย่างไรก็ตาม จังหวะฤดูกาลดั้งเดิมยังคงอยู่ และตลาดได้สร้างนิสัยการสต็อกสินค้าก่อนฤดูกาล ทำให้ไตรมาส 4 น่าจับตามอง ความคาดการณ์ของ SMM ในปัจจุบันเป็นดังนี้: สำหรับทั้งปี 2026 คาดว่าการผลิตแคโทดแบบสามองค์ประกอบของจีนจะอยู่ที่ 1.02 ล้านตัน เพิ่มขึ้น 24% เมื่อเทียบกับปีก่อน; การผลิตนอกประเทศจีนคาดว่าจะอยู่ที่ 240,000 ตัน ลดลง 2% เมื่อเทียบกับปีก่อน; การผลิตทั่วโลกคาดว่าจะรวม 1.26 ล้านตัน เพิ่มขึ้น 18% เมื่อเทียบกับปีก่อน.

![[SMM Analysis] ขี่ลมทั้งในและนอกจีน ทลายกฎเหล็กของวัฏจักรเก่า: การทบทวนและแนวโน้มกึ่งปี 2026 ของเซลล์แบตเตอรี่กักเก็บพลังงาน](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[SMM Analysis] รายงานครึ่งปีตลาดเซพาเรเตอร์ 2026: รูปแบบอุปสงค์-อุปทานตึงตัวขึ้นเล็กน้อย ราคากลางค่อยๆ ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)