ข่าว SMM วันที่ 10 กรกฎาคม:

ในครึ่งแรกของปี 2026 ตลาดวัสดุแอโนดซิลิคอนเบส ซึ่งขับเคลื่อนโดยความต้องการของผู้ใช้ปลายทางสำหรับความหนาแน่นพลังงานสูง มีการปรับปรุงทั้งด้านกำลังการผลิตและการขนส่ง อย่างไรก็ตาม ด้วยข้อจำกัดด้านเทคนิคและวงจรการรับรองลูกค้า ตลาดจึงแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างอย่างชัดเจน โดยมีลักษณะ “ตึงตัวในกลุ่มไฮเอนด์และล้นเกินในกลุ่มโลว์เอนด์”

I. ทบทวนภาพรวมตลาดในครึ่งแรกของปี 2026

(I) ทบทวนภาพรวมตลาดครึ่งแรกของปี: การปล่อยกำลังการผลิตที่เร็วขึ้นและยอดขนส่งที่พุ่งสูง แต่ตลาดไม่สมดุล

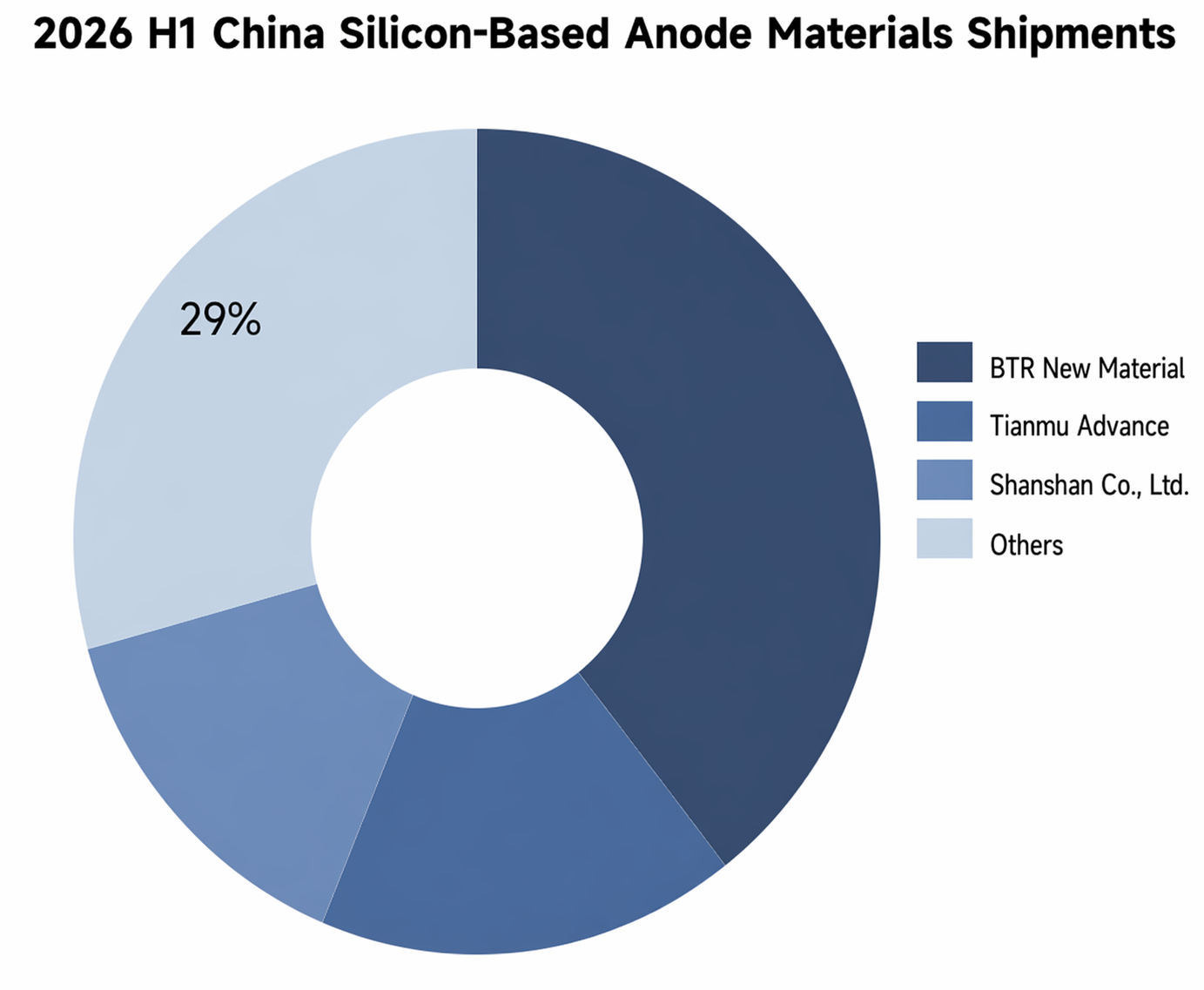

จากข้อมูลของ SMM การผลิตแอโนดซิลิคอนเบสของจีนในครึ่งแรกของปี 2026 แตะ 5,100 ตัน เพิ่มขึ้นถึง 45% YoY จากครึ่งแรกของปี 2025 ซึ่งเป็นการเติบโตที่น่าประทับใจ อย่างไรก็ตาม ที่น่าสังเกตคือ เนื่องจากอุปสรรคด้านกระบวนการผลิตและผลกระทบการล็อคอินจากโครงการที่กำหนดโดยผู้ผลิตแบตเตอรี่ปลายน้ำรายใหญ่ อุปทานจึงไม่ได้เป็นภาพ “ดอกไม้บานสะพรั่ง” หากแต่เร่งการกระจุกตัวสู่กลุ่มผู้เล่นระดับแนวหน้า จากข้อมูลของ SMM อัตราการกระจุกตัว 3 อันดับแรก (CR3) ของอุตสาหกรรมทะลุ 70% ในครึ่งแรกของปี 2026 การกระจุกตัวในระดับสูงนี้หมายความว่าผู้ผลิตขนาดกลางและเล็กกำลังเผชิญกับความท้าทายที่รุนแรงขึ้นในการตรวจสอบเทคโนโลยี การควบคุมต้นทุน และการส่งมอบที่มีเสถียรภาพในปริมาณมาก ขณะที่อุปสรรคในการเข้าสู่อุตสาหกรรมยังคงเพิ่มสูงขึ้นเรื่อยๆ

(II) สัดส่วนตลาดตามเส้นทางเทคโนโลยี

เมื่อพิจารณาจากโครงสร้างเส้นทางเทคโนโลยี แอโนดซิลิคอนออกไซด์ซึ่งสั่งสมมายาวนานในกลุ่มอุปกรณ์อิเล็กทรอนิกส์ผู้บริโภคและส่วนหนึ่งของภาคยานยนต์ไฟฟ้า ยังคงครองส่วนแบ่งใหญ่ของยอดขนส่งแอโนดซิลิคอนเบส อย่างไรก็ตาม ในแง่ของตลาดส่วนเพิ่มและแนวโน้มการใช้งานระดับไฮเอนด์ แอโนดซิลิคอนคาร์บอนที่ผลิตด้วยกระบวนการ CVD กำลังก้าวขึ้นมาเป็น “ทางออกเดี่ยว” สำหรับระบบประสิทธิภาพสูงยุคถัดไปอย่างรวดเร็ว ท่ามกลางฉากหลังนี้ แม้ส่วนแบ่งยอดขนส่งโดยรวมของเส้นทาง CVD ยังต่ำกว่าระบบซิลิคอนเบสอื่นๆ แต่อัตราการเจาะทะลุในโครงการระดับไฮเอนด์ที่เพิ่งถูกกำหนดขึ้นใหม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ และการเปลี่ยนผ่านรุ่นของเส้นทางเทคโนโลยีนี้เป็นสิ่งที่ย้อนกลับไม่ได้ ส่วนแบ่งตลาดของเส้นทางนี้คาดว่าจะขยายตัวเพิ่มขึ้นอีกในอีกไม่กี่ปีข้างหน้า

(III) ทบทวนแนวโน้มราคา

ความแตกต่างของราคาเป็นภาพสะท้อนที่เห็นได้ชัดที่สุดของตลาดในครึ่งแรกของปี ท่ามกลางฉากหลังของกำลังการผลิตที่มีประสิทธิภาพตึงตัวและเกณฑ์การรับรองลูกค้าที่สูง ความไม่สมดุลระหว่างอุปสงค์และอุปทานในระยะสั้นส่งผลหนุนความต้องการปลายน้ำสำหรับแอโนดซิลิคอนเบสระดับไฮเอนด์ โดยผลิตภัณฑ์คุณภาพสูงอยู่ในสถานะ “หาซื้อยาก” และราคาก็แสดงผลงานที่แข็งแกร่งในทางตรงกันข้าม ผลิตภัณฑ์ระดับล่างและกลางต้องเผชิญแรงกดดันสองด้านจากการเติบโตของอุปสงค์ที่ชะลอตัวและกำลังการผลิตที่เพียงพอและเป็นเนื้อเดียวกันเพื่อตอบสนองความต้องการปลายน้ำ นำไปสู่การแข่งขันด้านอัตราส่วนต้นทุนต่อประสิทธิภาพที่รุนแรงขึ้น ราคาที่ลดลงภายใต้แรงกดดัน และการเริ่มต้นของการปรับโครงสร้างอุตสาหกรรม

II. แนวโน้มตลาด

ในระยะสั้น: ระดับสูงยังคงแข็งแกร่ง ระดับล่างและกลางอยู่ภายใต้แรงกดดัน

เมื่อมองไปข้างหน้าถึงครึ่งหลังของปี 2026 ราคาแอโนดซิลิคอนระดับสูงคาดว่าจะยังคงทรงตัวในระดับสูงต่อไป แม้ว่าสายการผลิตที่วางแผนไว้จะทยอยเริ่มเดินเครื่อง แต่ด้วยข้อจำกัดด้านรอบการรับรองจากลูกค้าและความคืบหน้าในการเพิ่มผลผลิต การเติบโตของอุปทานที่มีประสิทธิผลจะยังคงจำกัด และสมดุลที่ตึงตัวระหว่างอุปสงค์และอุปทานไม่น่าจะถูกทำลายในระยะสั้น ในทางตรงกันข้าม แอโนดซิลิคอนระดับล่างและกลางจะเผชิญกับการกดดันสองทางจากการปล่อยกำลังการผลิตใหม่อย่างกระจุกตัวและการเติบโตปานกลางของอุปสงค์ปลายน้ำ โดยความเสี่ยงด้านราคาขาลงจะเพิ่มขึ้นและมีแนวโน้มที่จะเร่งการกำจัดกำลังการผลิตที่ล้าสมัย

ในระยะยาว: จุดเปลี่ยนด้านมูลค่ากำลังใกล้เข้ามา และระดับราคากลางคาดว่าจะปรับตัวลดลง

ในระยะกลางถึงยาว ต้นทุนทางทฤษฎีของแอโนดซิลิคอนคาร์บอน CVD คาดว่าจะมีแนวโน้มลดลง โดยขับเคลื่อนจากปัจจัยหลักสามประการ: ประการแรก การขยายกำลังการผลิตวัตถุดิบอย่างต่อเนื่อง โดยราคาคาดว่าจะลดลงอีก; ประการที่สอง อุปกรณ์ CVD มีแนวโน้มไปสู่ขนาดที่ใหญ่ขึ้น ประกอบกับอัตราการใช้อุปกรณ์ในประเทศที่เพิ่มขึ้นอย่างต่อเนื่อง ซึ่งคาดว่าจะช่วยลดต้นทุนค่าเสื่อมราคาต่อหน่วยลงอย่างมาก; ประการที่สาม เมื่อสายการผลิตระดับหมื่นตันทยอยเดินเครื่องเต็มกำลัง การประหยัดต่อขนาดจะถูกปลดปล่อยออกมา ช่วยเจือจางต้นทุนการผลิตต่อไป โดยรวมแล้ว จุดเปลี่ยนด้านมูลค่าของแอโนดซิลิคอนคาร์บอนจะต้องมาถึงอย่างแน่นอน ณ จุดนั้นต้นทุนต่อหน่วยกำลังการผลิตของมันอาจเทียบเท่าหรือแข่งขันได้มากกว่าแกรไฟต์ อันจะนำไปสู่การประยุกต์ใช้เชิงพาณิชย์อย่างแท้จริง

ประเด็นสำคัญที่ต้องจับตามอง

หัวใจสำคัญของวิวัฒนาการตลาดที่จะตามมาอยู่ในสามด้านหลัก: ด้านแรก ความเร็วในการเพิ่มกำลังการผลิตแอโนดซิลิคอนใหม่จะสามารถสร้างสมดุลพลวัตกับการยอมรับราคาสูงของปลายน้ำได้หรือไม่; ด้านที่สอง จังหวะการกำจัดกำลังการผลิตระดับล่างและกลางที่ล้าสมัย ซึ่งจะกำหนดการปรับโฉมภูมิทัศน์อุปทาน; ด้านที่สาม วิสาหกิจวัสดุจะสามารถรักษาความได้เปรียบทางเทคโนโลยีในสภาพแวดล้อมอุตสาหกรรมที่ "การเติบโตไม่ได้มาพร้อมกับกำไรที่มากขึ้น" ได้หรือไม่ และสร้างคูเมืองการแข่งขันระยะยาวผ่านการวนซ้ำผลิตภัณฑ์และการเพิ่มประสิทธิภาพต้นทุนการทำงานร่วมกันของสามปัจจัยนี้จะส่งผลกระทบอย่างลึกซึ้งต่อภูมิทัศน์การแข่งขันและเส้นทางการพัฒนาของอุตสาหกรรมวัสดุแอโนดที่ใช้ซิลิกอนเป็นฐานในอีกไม่กี่ปีข้างหน้า

SMM New Energy Research Team

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Yang Le 021-51595898

Wang Zhaoyu 021-51666827

Li Yisha 021-51666730

Huang Chencong 021-51595860

Lin Ziya 021-5166-6902

![[SMM Analysis] ขี่ลมทั้งในและนอกจีน ทลายกฎเหล็กของวัฏจักรเก่า: การทบทวนและแนวโน้มกึ่งปี 2026 ของเซลล์แบตเตอรี่กักเก็บพลังงาน](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[SMM Analysis] รายงานครึ่งปีตลาดเซพาเรเตอร์ 2026: รูปแบบอุปสงค์-อุปทานตึงตัวขึ้นเล็กน้อย ราคากลางค่อยๆ ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)