ในช่วงครึ่งแรกของปี 2026 อุตสาหกรรมสังกะสีบริสุทธิ์ต้องเผชิญแรงกดดันหลายด้าน อุปทานแร่ยังคงตึงตัว โดยค่าธรรมเนียมการถลุง (TC) สำหรับหัวแร่สังกะสีในประเทศและนำเข้าลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่เริ่มบันทึกข้อมูลในปี 2013 ส่งผลโดยตรงต่อการบีบอัดกำไรของโรงถลุง และบางกิจการได้ประสบภาวะขาดทุนแล้ว ตลาดสังกะสีบริสุทธิ์จะพัฒนาไปอย่างไรในช่วงครึ่งหลังของปี?

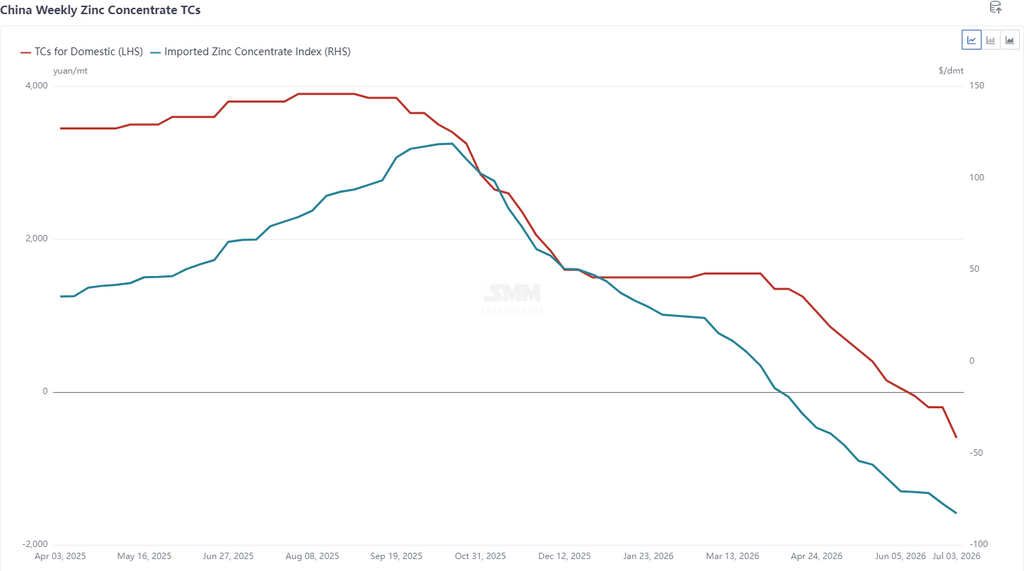

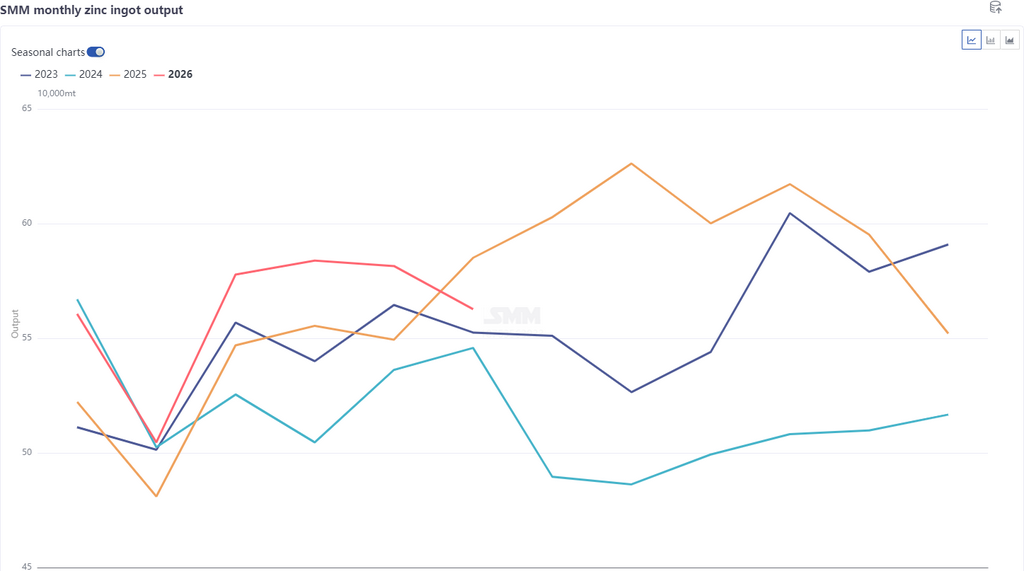

เมื่อทบทวนครึ่งปีแรก ค่าธรรมเนียมการถลุงหัวแร่สังกะสีในประเทศลดลงเหลือ -600 หยวนต่อตันในรูปของโลหะ ขณะที่ค่าธรรมเนียมการถลุงนำเข้าลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ -82.83 ดอลลาร์สหรัฐต่อตันแห้ง การขาดแคลนวัตถุดิบได้จำกัดการผลิตของโรงถลุง ณ เดือนมิถุนายน การผลิตสังกะสีบริสุทธิ์สะสมของ SMM เกิน 3.37 ล้านตัน เพิ่มขึ้น 130,000 ตันเมื่อเทียบกับปีก่อน แต่ต่ำกว่าที่คาดการณ์ไว้

ในช่วงครึ่งหลังของปี จากมุมมองด้านผลกำไร แม้ว่าราคากรดซัลฟิวริกและโลหะรองที่สูงจะเป็นปัจจัยหนุน แต่ค่าธรรมเนียมการถลุงกลับแตะระดับต่ำสุดใหม่ ในปัจจุบัน โรงถลุงบางแห่งประสบภาวะขาดทุนหลังจากการกู้คืนผลพลอยได้อย่างครอบคลุม ตามการคำนวณของ SMM โรงถลุงที่ใช้แร่ในประเทศจะขาดทุนโดยรวมประมาณ 300 หยวนต่อตัน หลังจากหักต้นทุนเต็มจำนวน สำหรับโรงถลุงที่ใช้ส่วนผสมของแร่นำเข้า 40% และแร่ในประเทศ 60% จะขาดทุนโดยรวมประมาณ 1,000 หยวนต่อตัน หลังจากหักต้นทุนเต็มจำนวน อย่างไรก็ตาม เมื่อพิจารณาจากต้นทุนเงินสด ส่วนต่างการขาดทุนของโรงถลุงจะแคบลง ส่วนโรงถลุงที่มีความสามารถในการกู้คืนผลพลอยได้แข็งแกร่งยังคงมีกำไรเล็กน้อย นอกจากนี้ จากการประมาณการของแบบจำลองต้นทุน-กำไรของ SMM แหล่งที่มาของกำไรหลักในการถลุงพึ่งพาผลพลอยได้อย่างมาก โดยสัดส่วนรายได้จากกรดซัลฟิวริกและโลหะรองได้พุ่งขึ้นเกิน 81% ทำให้รายได้จากค่าธรรมเนียมการถลุงแทบจะไม่มีความสำคัญ หากค่าธรรมเนียมการถลุงหยุดลดลงและราคากรดซัลฟิวริกยังคงสูงต่อไปในอนาคต ความเป็นไปได้ที่การขาดทุนจากการถลุงจะขยายวงกว้างขึ้นนั้นมีน้อย จากมุมมองด้านผลกำไร ความน่าจะเป็นที่การผลิตจะลดลงหลังจากช่วงการซ่อมบำรุงที่กระจุกตัวในช่วงครึ่งหลังของปีนั้นมีจำกัด โดยคาดว่าการเติบโตทั้งปียังคงเกือบ 100,000 ตัน

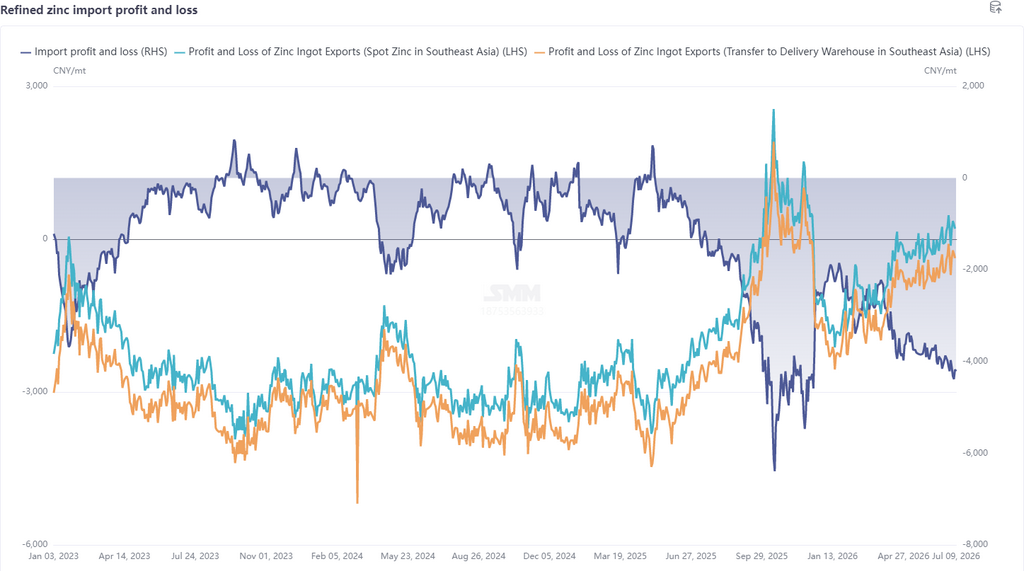

นอกจากนี้ จากมุมมองด้านราคา ส่วนต่างราคาระหว่างตลาดจีนและตลาดต่างประเทศมีความกว้างมาก สต็อกสินค้ามีทิศทางแตกต่างกัน โดยสต็อกทางสังคมของจีนพุ่งทะลุ 260,000 ตัน แตะระดับสูงสุดในรอบสามปี ขณะที่สต็อกใน LME อยู่ที่ประมาณ 100,000 ตัน ซึ่งเป็นระดับที่ค่อนข้างต่ำ ประกอบกับการหยุดชะงักด้านการผลิตในต่างประเทศ ทำให้ตลาดต่างประเทศมีผลงานดีกว่าตลาดในประเทศ ส่งผลให้อัตราส่วนราคา SHFE/LME ยังคงอยู่ในระดับต่ำหน้าต่างการส่งออกสังกะสีแท่งแบบสปอตไปยังเอเชียตะวันออกเฉียงใต้ได้เปิดขึ้นแล้ว และหน้าต่างสำหรับการขนส่งไปยังคลังสินค้าส่งมอบคาดว่าจะมีโอกาสเปิดเพิ่มเติมในไตรมาสที่ 3 ในช่วงครึ่งปีหลัง จุดสนใจหลักประกอบด้วยข้อจำกัดด้านการผลิตเป็นระยะจากการบำรุงรักษาโรงถลุงที่กระจุกตัว การสนับสนุนส่วนเพิ่มจากความยืดหยุ่นของราคากรดซัลฟิวริกต่อกำไร และว่าหน้าต่างการส่งออกจะยังคงเปิดอยู่เพื่อปรับความไม่สมดุลระหว่างอุปสงค์และอุปทานระหว่างตลาดในประเทศและต่างประเทศได้หรือไม่ ข้อเสนอแนะด้านอาร์บิทราจ: มุ่งเน้นไปที่ส่วนต่างราคาตามปฏิทินของตลาดในประเทศ และพิจารณาอาร์บิทราจย้อนกลับข้ามตลาดเมื่อหน้าต่างการส่งออกเปิด